|

ТГК-1 |

|

| Рекомендация | Держать |

| Целевая цена | 0,0115 руб. |

| Текущая цена | 0,0111 руб. |

| Потенциал | 3% |

Инвестиционная идея

| Основные показатели акций | |||||||

| Тикер | TGKA | ||||||

| ISIN | RU000A0JNUD0 | ||||||

| Рыночная капитализация | 43 млрд руб. | ||||||

| Кол-во обыкн. акций | 3 854 млрд | ||||||

| Free float | 19% | ||||||

| Мультипликаторы | |||||||

| P/E LTM | 6,0 | ||||||

| P/E 2020Е | 4,8 | ||||||

| EV/EBITDA LTM | 3,4 | ||||||

| EV/EBITDA 2020Е | 3,2 | ||||||

| DY 2019E | 9,3% | ||||||

| Финансовые показатели, млрд руб. | |||||||

| Показатель | 2018 | 2019 | 2020П | ||||

| Выручка | 92,5 | 97,3 | 90,3 | ||||

| EBITDA | 20,9 | 22,5 | 21,3 | ||||

| Чистая прибыль | 10,1 | 8,9 | 8,8 | ||||

| Финансовые коэффициенты | |||||||

| Показатель | 2018 | 2019 | |||||

| Маржа EBITDA | 22,6% | 23,1% | |||||

| Ч. долг / EBITDA | 0,58 | 0,73 | |||||

ТГК-1 — ведущий производитель электроэнергии и тепла в Северо-Западном регионе. Установленная мощность электрогенерации — 7 ГВт, из которых 43% приходится на ГЭС. Тепловая установленная мощность — 14,5 тыс. Гкал/ч. Контрольный пакет — 52%, принадлежит ООО «Газпром энергохолдинг».

После мартовской рекомендации «Покупать» акции TGKA восстановились в цене, принеся инвесторам 12% прибыли, и после роста котировок мы меняем рекомендацию с «Покупать» на «Держать» с целевой ценой на 12 мес. 0,0115 руб. Текущий курс 0,01112 руб. в сложившихся условиях мы считаем вполне обоснованным.

* Прибыль акционеров сократилась в 1К 2020 на 29%, до 4,25 млрд руб., главным образом на фоне ослабления операционных показателей и уменьшения субсидий.

Экономический спад, теплая погода, а также ослабление динамики спотовых цен на электроэнергию и выручки от ДПМ неблагоприятно повлияют на прибыль в этом году. * Прибыль 2020П, по нашим оценкам, составит 8,8 млрд руб. (-1% г/г),скорр. прибыль снизится на 27%, до 9,5 млрд руб. При этом мы ожидаем, что компания сохранит достаточно высокую операционную рентабельность и сможет перейти на выплату 50% прибыли уже в этом сезоне.

* При прогнозном дивиденде DPS 2019П 0,00104 руб. с DY 9,3% акции ТГК-1 достаточно конкурентны в сравнении с отраслью (средняя DY 7,5%).

Краткое описание эмитента

ТГК-1 — ведущий производитель электрической и тепловой энергии в Северо-Западном регионе, объединяющий 53 электростанции. Суммарная установленная электрическая мощность составляет 7 ГВт, из них 3 ГВт — гидрогенерация. Установленная тепловая мощность — 14,5 тыс. Гкал/ч. Продажа тепла формирует около 40% выручки, поставки электроэнергии и мощности ~54% выручки. Основной рынок сбыта электроэнергии — Россия, но частично она экспортируется в Финляндию и Норвегию. Главной статьей операционных расходов является топливо, около 42%. Основное топливо — газ (~90%).

Структура капитала. Контрольный пакет акций, 51,79%, находится у ООО «Газпром энергохолдинг». У Fortum Power и Heat Oy 29,45% акций. Free float — 19%.

Факторы привлекательности

* Компания вошла в программу модернизации мощностей ДПМ-2 с двумя объектами на Автовской ТЭЦ с началом поставки мощности с 1 января 2024 года. В результате обновления генерирующая мощность данных объектов увеличится на 39,4 МВт, до 236,4 МВт. Окупаемость проектов будет гарантироваться через повышенные платежи в течение 16 лет.

* ТГК-1 получает субсидии от города Санкт-Петербурга после окончания многолетнего спора с комитетом по тарифам СПб.

* Вопрос с Санкт-Петербургскими теплосетями получил положительное развитие в 2019 году. Город выделяет финансирование взамен на увеличение доли в уставном капитале после допэмиссии. В 2020 году ТГК-1 получит бюджетные инвестиции 3 млрд руб. в обмен на увеличение доли в АО «Теплосеть Санкт-Петербурга».

* Многолетняя история повышения дивидендов может продолжиться за счет перехода к норме выплат 50% прибыли по МСФО уже в этом году.

Финансовые показатели

* Прибыль акционеров сократилась в 1К 2020 на 29%, до 4,25 млрд руб., главным образом, на фоне ослабления операционных показателей и уменьшения субсидий за тепло. EBITDAснизилась на 22% г/г, до 8,0 млрд руб., но генкомпания сохраняет достаточно высокую операционную рентабельность при марже EBITDA 29,0% (32,3% в 1К 2019).

* Выручка сократилась на 13%, до 27,7 млрд руб.,под влиянием уменьшения реализации электроэнергии (-3,4% г/г) и тепла (-9,5% г/г) на фоне аномально теплой зимы, снижения цен на электроэнергию на РСВ на 15% г/г. Эффект также оказало снижение выручки от продажи новой мощности на фоне меньших объемов (-8%) и цены (-3,3%). Субсидии за тепло сократились на 42% г/г, до 676 млн руб.

* Отчисления в резервы в 1К 2020 оставались на невысоком уровне — 293 млн руб., или 1,1% выручки, в сравнении с 217 млн руб., или 0,7%. Кризис вызвал рост неплатежей, и позднее в этом году компания может отразить большие убытки от обесценения дебиторской задолженности.

* Чистый долг (с учетом аренды) снизился на 37% г/г, до 16,3 млрд руб., или 0,80х EBITDA.

* Прибыль 2020П, по нашим оценкам, составит 8,8 млрд руб. (-1% г/г), скорр. прибыль снизится на 27 г/г,до 9,5 млрд руб., на фоне экономического спада, теплой погоды в 1К, ослабления динамики спотовых цен на электроэнергию и сокращения выручки от ДПМ. Вместе с тем мы обращаем внимание, что прогнозная прибыль 9 млрд руб. подразумевает достаточно высокую маржу прибыли, около 9%, и может обеспечить дивиденды с доходностью свыше 9%, если ключевые акционеры перейдут на выплату 50% прибыли по МСФО, как ожидается. В этом случае сильный дивидендный профиль даст эмитенту конкурентное преимущество на рынке акций и поддержит котировки в сложный год.

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 1К 2020 | 1К 2019 | Изм., % | 2019 | 2018 | Изм., % |

| Выручка | 27 722 | 31 901 | -13,1% | 97 256 | 92 455 | 5,2% |

| EBITDA | 8 030 | 10 313 | -22,1% | 22 500 | 20 887 | 7,7% |

| Маржа EBITDA | 29,0% | 32,3% | -3,36% | 23,1% | 22,6% | 0,54% |

| Чистая прибыль акц. | 4 251 | 6 005 | -29% | 8 928 | 10 118 | -12% |

| 1К 2020 | 4К 2019 | Изм., к/к | ||||

| Чистый долг | 16 260 | 25 907 | -37% | |||

| Чистый долг / EBITDA | 0,80 | 1,15 |

Источник: данные компании, расчеты ГК «ФИНАМ»

Прогноз по ключевым финансовым показателям

| Показатель, млрд руб., если не указано иное | 2016 | 2017 | 2018 | 2019 | 2020П |

| Выручка | 78,9 | 87,4 | 92,5 | 97,3 | 90,3 |

| EBITDA | 16,3 | 20,4 | 20,9 | 22,5 | 21,3 |

| Скорр. EBITDA | 17,9 | 21,0 | 21,1 | 27,7 | 22,2 |

| Чистая прибыль акционеров | 5,4 | 7,6 | 10,1 | 8,9 | 8,8 |

| Скорр. прибыль | 6,7 | 8,0 | 10,3 | 13,1 | 9,5 |

| Чистый долг | 23,8 | 17,7 | 12,2 | 16,4 | 13,1 |

| Ч. долг / EBITDA | 1,46 | 0,87 | 0,58 | 0,73 | 0,61 |

| CFO | 14,2 | 17,2 | 18,3 | 22,2 | 21,3 |

| CAPEX | 9,3 | 10,3 | 11,4 | 13,6 | 14,0 |

| FCFF | 7,2 | 8,6 | 7,9 | 9,9 | 7,4 |

| Дивиденды | 1,3 | 1,9 | 2,5 | 4,0 | 4,0 |

| Норма выплат | 25% | 24% | 24% | 50% | 50% |

Источник: данные компании, прогноз ГК «ФИНАМ»

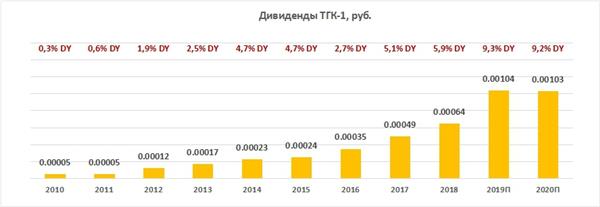

Дивиденды

В феврале этого года «Газпром» анонсировал переход своих «энергодочек» на коэффициент выплат 50% прибыли по МСФО. Этот сценарий предполагает DPS 2019П рекордные 0,00104 руб. (+61% г/г) и транслирует доходность 9,3% при среднеотраслевой DY 2019П 7,5%. Прогресс по норме выплат до 50% стал бы позитивным сигналом для долгосрочной биржевой истории ТГК-1.

Источник: данные компании, прогноз ГК «ФИНАМ»

Оценка

После последнего обновления рекомендации в марте акции восстановились в цене, принеся инвесторам 12% прибыли, и после роста котировок мы меняем рекомендацию с «Покупать» на «Держать» с целевой ценой на 12 мес. 0,0115 руб. Текущий курс 0,01112 руб. мы считаем вполне обоснованным в сложившихся условиях.

По мультипликаторам акции ТГК-1 торгуются с дисконтом к аналогам в среднем 28% (с таргетом 0,0142 руб.). Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 0,0115 руб. при среднем прогнозном дивиденде за 2019–2020 гг. 0,00103 руб. и целевой доходности 9,0%. Оценка по собственным историческим мультипликаторам форвардному P/E 1Y (3,8х), EV/EBITDA LTM (2,6х) и форвардному EV/EBITDA 1Y (2,9х) предполагает таргет 0,0088 руб. Агрегированная целевая цена — 0,00115 руб. с потенциалом 3%.

Ниже приводим основные данные по мультипликаторам:

| Компания | Р/Е LTM | Р/Е 2020Е | EV/EBITDA LTM | EV/EBITDA 2020E | P/D 2019E | P/D 2020E |

| ТГК-1 | 6,0 | 4,8 | 3,4 | 3,2 | 10,7 | 10,8 |

| Интер РАО | NA | 5,7 | NA | 2,1 | 23,8 | 18,9 |

| РусГидро | NA | 5,9 | NA | 4,4 | 17,7 | 12,0 |

| ОГК-2 | 5,1 | 6,0 | 3,2 | 4,0 | 11,1 | 11,4 |

| Юнипро | 8,8 | 9,2 | 5,5 | 6,8 | 11,9 | 11,9 |

| Энел Россия | NA | 5,9 | 3,0 | 3,7 | 10,7 | 15,1 |

| Мосэнерго | 16,4 | 6,3 | 4,2 | 2,9 | 15,8 | 12,6 |

| Медиана, Россия | 7,4 | 5,9 | 3,4 | 3,7 | 11,9 | 12,0 |

| Медиана, развив. страны | 12,7 | 10,4 | 10,2 | 7,0 | 25,0 | 21,6 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК «ФИНАМ»

Техническая картина акций

На недельном графике акции ТГК-1 восстанавливаются в рамках канала. Поддержкой выступает уровень 0,011, сопротивлением — 0,0125.

Источник: Thomson Reuters