|

«МРСК Центра» |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

0,33 руб. |

|

Текущая цена: |

0,29 руб. |

|

Потенциал: |

14% |

Инвестиционная идея

МРСК Центра – сетевая компания, охватывающая 11 областей общей площадью 450 тыс. кв. км. Протяженность линий электропередач превышает 375 тыс. км и является максимальной среди МРСК. В 2017 году компания получила функции исполнительного органа МРСК Центра и Приволжья. Основной бизнес – передача электроэнергии, которая формирует 96-97% всей выручки.

Мы понижаем рекомендацию с «покупать» до «держать» и целевую цену с 0,40 до 0,33 руб. Потенциал акций в перспективе года мы оцениваем в 14%.

- Компания представила умеренно-слабые результаты по МСФО за 1К2019. Прибыль акционеров на фоне снижения полезного отпуска электроэнергии снизилась на 25% — до 1,47млрд.руб. Из положительных моментов мы отмечаем низкие темпы роста операционных затрат (+1,9% г/г), а также невысокое резервирование.

- Мы пересмотрели ожидания по прибыли на этот год в меньшую сторону – до 3,46 млрд.руб. (+18% г/г) на фоне ослабления показателей в первом квартале.

- В этом году компания может в рамках стратегии по консолидации активов приобрести 100% акций «Воронежской горэлектросети» (ВГЭС), которую мы считаем интересным активом в производственном плане при полезном отпуске в 2018 г. 1,67 млрд.кВт*ч и выручке 1,71 млрд.руб. В прессе также упоминается об интересе МРСК к Орелоблэнерго с выручкой 0,93 млрд.руб. За счет этих сделок эмитент сможет расширить производственную базу и повысить выручку.

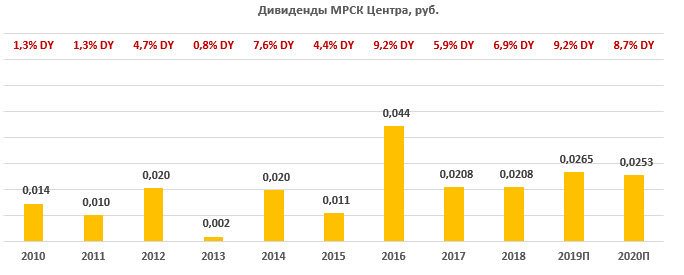

- Дивиденд за 2018 г. составил 0,02075 руб. на акцию с доходностью на закрытие реестра 6,9% при среднеотраслевом уровне 6,2%. В последующие годы мы ожидаем умеренного прогресса по дивидендам и доходности.

- На бирже MRKC торгуется примерно на уровне аналогов с нетребовательными мультипликаторами. Капитализация оценивается в 3,5х годовой прибыли 2019П, стоимость бизнеса в 3,1х EBITDA.

|

Основные показатели акций |

|||||

|

Тикер |

MRKC |

||||

|

ISIN |

RU000A0JPPL8 |

||||

|

Рыночная капитализация |

12,2 млрд.руб. |

||||

|

Кол-во обыкн. акций |

42,2 млрд. |

||||

|

Free float |

34% |

||||

|

Мультипликаторы |

|||||

|

P/E LTM |

5,1 |

||||

|

P/E 2019Е |

3,5 |

||||

|

EV/EBITDA LTM |

3,2 |

||||

|

EV/EBITDA 2019Е |

3,1 |

||||

|

DY 2019E |

9,2% |

||||

|

Финансовые показатели, млрд. руб. |

|||||

|

2017 |

2018 |

||||

|

Выручка |

91,1 |

93,9 |

|||

|

EBITDA |

18,8 |

18,8 |

|||

|

Чистая прибыль акц. |

2,7 |

2,9 |

|||

|

Дивиденд, коп. |

2,1 |

2,1 |

|||

|

Финансовые коэффициенты |

|||||

|

2017 |

2018 |

||||

|

Маржа EBITDA |

20,4% |

18,4% |

|||

|

Чистая маржа |

3,8% |

2,3% |

|||

|

ROE |

6,4% |

6,7% |

|||

|

Долг/ собств. капитал |

2,2 |

2,3 |

|||

Краткое описание эмитента

МРСК Центра – сетевая компания, охватывающая 11 областей общей площадью 450 тыс.кв.км. Протяженность линий электропередач превышает 375 тыс.км. и является максимальной среди МРСК. В 2017 году компания получила функции исполнительного органа МРСК Центра и Приволжья. Основной бизнес – передача электроэнергии, которая формирует 96-97% всей выручки, остальное поступает от техприсоединения и прочей деятельности.

Структура капитала. Контрольным пакетом акций владеет ПАО «Россети» (50,2%). Free-float 34%.

Финансовые показатели

- Прибыль. МРСК Центра представила умеренно слабые результаты за 1К2019. Прибыль акционеров снизилась на 25% до 1,47 млрд.руб., EBITDA – на 6,8% до 5,57 млрд.руб., маржа EBITDA составила 22,2% в сравнении с 23,5% годом ранее. Основное влияние на результаты оказало снижение полезного отпуска на фоне меньшего потребления электроэнергии крупными потребителями и переходом к ФСК ЕЭС на оптовый тариф. В результате выручка от передачи электроэнергии снизилась на 1,6%.

Мы пересмотрели ожидания по прибыли на этот год в меньшую сторону до 3,46 млрд.руб. (+18% г/г) на фоне снижения производственных показателей в 1-м квартале.

Из положительных моментов мы отмечаем низкие темпы роста операционных затрат (+1,9% г/г). Расходы на персонал, в частности, показали нулевой рост, оплата потерь увеличилась на 2,3%, расходы на передачу э/э повысились на 1,4%.

- Резервирование и долговая нагрузка. Отчисления в резерв по дебиторский задолженности в 1К2019 составили 120млн.руб. (-7%) или 0,5% выручки от передачи электроэнергии. Чистый долг с начала года вырос на 7% до 42,4млрд.руб. или 2,51х EBITDA.

- Инвестиционная программа в этом году по нашим оценкам будет на сопоставимом с прошлым годом уровне и составит 13,5 млрд.руб. С начала года МРСК проинвестировала 2,2 млрд.руб. в сравнении с 2,8 млрд.руб. годом ранее.

В этом году компания может приобрести 100% акций «Воронежской горэлектросети» (ВГЭС) в рамках стратегии по консолидации активов. Воронеж – крупный промышленный город с населением около 1 млн. чел., и ВГЭС мы считаем интересным активом в производственном плане при полезном отпуске в 2018 1,67 млрд.кВт*ч и выручке 1,71 млрд.руб. Аукцион по продаже запланирован на 13 августа с начальной ценой 1,5 млрд.руб. В прессе также упоминается про интерес МРСК к Орелоблэнерго с выручкой 0,93 млрд.руб. За счет этих сделок эмитент сможет расширить производственную базу и повысить выручку.

Основные финансовые показатели

|

млн руб., если не указано иное |

1К 2019 |

1К 2018 |

Изм., % |

2018 |

2017 |

Изм., % |

|

Выручка |

25 110 |

25 444 |

-1,3% |

93 936 |

91 116 |

3,1% |

|

EBITDA |

5 568 |

5 973 |

-6,8% |

17 285 |

18 581 |

-7,0% |

|

Маржа EBITDA |

22,2% |

23,5% |

-1,3% |

18,4% |

20,4% |

-2,0% |

|

Чистая прибыль акционеров |

1 470 |

1 950 |

-24,6% |

2 935 |

2 753 |

6,6% |

|

1К 2019 |

4К 2018 |

|

|

|

|

|

|

Чистый долг |

42 393 |

39 603 |

7,0% |

|||

|

Чистый долг/EBITDA |

2,51 |

2,29 |

NA |

Источник: данные компании, расчеты ГК ФИНАМ

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2016 |

2017 |

2018 |

2019П |

2020П |

|

Выручка |

86,3 |

91,1 |

93,9 |

95,1 |

96,7 |

|

EBITDA |

17,9 |

18,6 |

17,3 |

18,5 |

18,4 |

|

Маржа EBITDA |

20,8% |

20,4% |

18,4% |

19,4% |

19,1% |

|

Чистая прибыль акц. |

4,7 |

2,8 |

2,9 |

3,5 |

3,5 |

|

Рост, % |

453,9% |

-41,7% |

6,6% |

17,9% |

0,8% |

|

CFO |

14,7 |

14,3 |

14,4 |

11,6 |

13,5 |

|

CAPEX |

13,1 |

12,3 |

13,1 |

13,5 |

13,5 |

|

FCFF |

5,3 |

5,5 |

4,0 |

0,0 |

2,0 |

|

Чистый долг |

40,7 |

40,1 |

39,6 |

44,6 |

45,7 |

|

Ч.долг/EBITDA |

2,3 x |

2,2 x |

2,3 x |

2,4 x |

2,5 x |

|

Дивиденды |

1,9 |

0,9 |

0,9 |

1,1 |

1,1 |

|

DPS, руб. |

0,044 |

0,021 |

0,021 |

0,027 |

0,025 |

|

Рост, % |

309,4% |

-52,9% |

-0,3% |

27,8% |

-4,7% |

|

DY |

9,2% |

5,9% |

7,2% |

9,1% |

8,7% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

Дивиденды

Компания выплачивает дивиденды по типовой для холдинга Россетей формуле. Дивидендная база определяется как 50% от скорректированной прибыли по РСБУ или МСФО, которая окажется больше. Чистая прибыль корректируется на ряд показателей – инвестиционную программу, потоки от техприсоединения, переоценку ценных бумаг и др.

За 2018 год компания выплатила акционерам сопоставимые с прошлым годом дивиденды 0,02075 руб. на акцию или 876млрд.руб., что соответствует норме выплат 29% прибыли по МСФО и 62% прибыли по РСБУ. Закрытие реестра прошло 10 июня с доходностью 6,9% при среднеотраслевой 6,2%. В следующие годы мы ожидаем умеренный прогресс по дивидендам и доходности.

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

Мы понижаем рекомендацию с «покупать» до «держать» и целевую цену с 0,40 до 33 руб. По форвардным мультипликаторам акции торгуются примерно на паритете с аналогами. Анализ стоимости по собственной дивидендной доходности транслирует равновесную цену акций 0,35 руб. с апсайдом 22% при среднем дивиденде за 2019-2020П 0,026 руб. и целевой DY 7,4%. Агрегированная оценка 0,33 руб. с потенциалом роста 14% в перспективе 12 месяцев.

В будущем факторами роста могут стать сетевые реформы, в частности, введение оплаты за свободные резервные мощности и увеличение стоимости льготного техприсоединения, что приведет к оптимизации инвестиционной программы, которая сейчас поглощает львиную долю операционного денежного потока, снижению кредитного портфеля и, соответственно, финансовых расходов, которые абсорбируют 3,5-4% выручки.

|

Название компании |

P/E 2019E |

P/E 2020E |

EV / EBITDA 2019E |

EV / EBITDA 2020E |

P/D 2019E |

P/D 2020E |

|

МРСК Центра |

3,5 |

3,5 |

3,1 |

3,1 |

11,3 |

11,9 |

|

ФСК ЕЭС |

2,9 |

2,7 |

3,2 |

2,9 |

12,3 |

11,9 |

|

МОЭСК |

4,1 |

3,7 |

3,0 |

3,0 |

7,5 |

7,3 |

|

МРСК Сибири |

17,0 |

9,9 |

6,4 |

6,5 |

NA |

NA |

|

МРСК Центра и Приволжья |

3,2 |

2,7 |

2,3 |

2,1 |

9,0 |

7,6 |

|

МРСК Волги |

4,7 |

3,8 |

2,1 |

1,9 |

8,5 |

6,9 |

|

Ленэнерго-ао |

4,6 |

3,4 |

2,5 |

2,0 |

28,3 |

23,4 |

|

МРСК Урала |

4,0 |

4,2 |

2,3 |

2,5 |

25,8 |

8,3 |

|

МРСК Северо-Запада |

3,6 |

5,8 |

2,7 |

3,1 |

17,7 |

22,9 |

|

МРСК Юга |

8,9 |

4,7 |

5,5 |

5,3 |

17,5 |

10,3 |

|

МРСК Сев. Кавказа |

NA |

NA |

NA |

NA |

NA |

NA |

|

Кубаньэнерго |

7,5 |

11,9 |

5,7 |

6,0 |

12,7 |

19,0 |

|

ТРК |

NA |

NA |

NA |

NA |

NA |

NA |

|

Медиана |

4,1 |

3,9 |

3,1 |

3,0 |

12,6 |

11,1 |

Источник: Bloomberg, Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина

Акции торгуются после дивидендной отсечки выше поддержки 0,29. В ближайшее время, вероятно, продолжение бокового тренда. Сопротивлением выступает уровень 0,32, уровни поддержки – 0,29 и 0,27.

Источник: charts.whotrades.com