Инвестиционная идея

American Electric Power (AEP) — одна из крупнейших холдинговых компаний электроэнергетического сектора США.

|

American Electric Power |

|

|

Рекомендация |

Держать |

|

Целевая цена |

$ 94,57 |

|

Текущая цена |

$ 87,70 |

|

Потенциал с учетом дивидендов |

11,26% |

Мы рекомендуем «Держать» акции AEP с целевой ценой $ 94,57 на 12 мес., что дает потенциал роста 11,26% от текущей цены с учетом дивидендов NTM.

* В среднесрочной перспективе менеджмент компании ожидает рост очищенного EPSна 5–7% ежегодно.

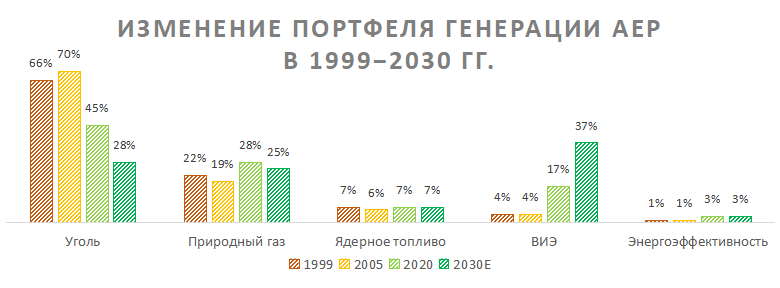

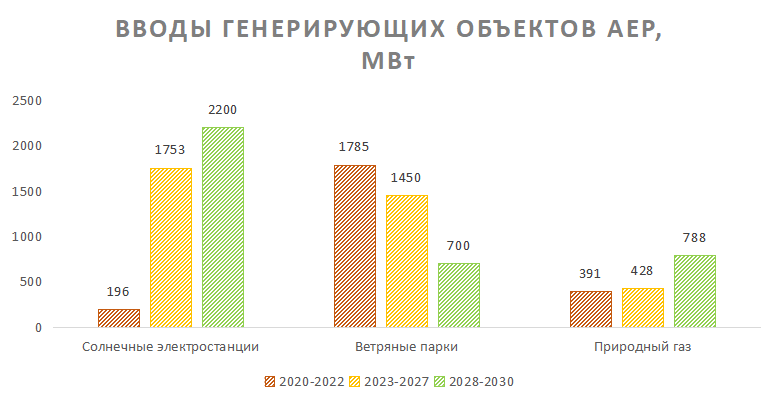

* До 2030 г. AEP планирует ввести в эксплуатацию генерирующие объекты с общей мощностью чуть меньше 10 ГВт. Крупнейшим вводом станет проект North Central Wind Energy в штате Оклахома на 1,5 ГВт (2021–2022 гг.).

* Дивидендная доходность NTM прогнозируется на уровне 3,4%, что является средним параметром для отрасли.

* C 2022 по 2025 г. компания планирует капитальные инвестиции в размере около $29,8 млрд, направленные на развитие регулируемых сегментов.

* В феврале 2021 г. AEP объявила о новых среднесрочных и долгосрочных целях по сокращению выбросов CO2. Компания планирует достичь 37%-ной доли ВИЭ в регулируемом портфеле к 2030 г., а углеродной нейтральности — к 2050 г.

Описание эмитента

|

Основные показатели обыкн. акций |

|||||

|

Тикер |

AEP |

||||

|

ISIN |

US0255371017 |

||||

|

Рыночная капитализация |

$ 43,8 млрд |

||||

|

Enterprise value (EV) |

$ 79,0 млрд |

||||

|

Мультипликаторы |

|||||

|

P/E LTM |

19,5 |

||||

|

P/E 2021E |

18,8 |

||||

|

EV/EBITDA LTM |

13,6 |

||||

|

EV/EBITDA 2021Е |

12,4 |

||||

|

DY NTM |

3,4% |

||||

|

Финансовые показатели, млрд $ |

|||||

|

Показатель |

2019 |

2020 |

2021E |

||

|

Выручка |

15,6 |

14,9 |

16,0 |

||

|

EBITDA |

5,1 |

5,7 |

6,4 |

||

|

Чистая прибыль |

1,9 |

2,2 |

2,3 |

||

|

Дивиденд, $ |

2,7 |

2,8 |

3,0 |

||

|

Денежный поток |

-1,9 |

-2,5 |

-2,7 |

||

|

Финансовые коэффициенты |

|||||

|

Показатель |

2019 |

2020 |

2021E |

||

|

Маржа EBITDA |

32,8% |

38,0% |

40,0% |

||

|

Чистая маржа |

12,3% |

14,7% |

14,6% |

||

|

ROE |

9,8% |

10,7% |

9,8% |

||

|

Чистый долг / EBITDA |

5,8х |

5,9х |

4,9х |

||

American Electric Power (AEP) — одна из крупнейших холдинговых компаний электроэнергетического сектора США. Дочерние компании AEP предоставляют услуги по генерации, передаче и распределению электроэнергии в Арканзасе, Индиане, Кентукки, Луизиане, Мичигане, Огайо, Оклахоме, Теннесси, Техасе, Вирджинии и Западной Вирджинии. AEP управляет обширным портфелем активов, включающим:

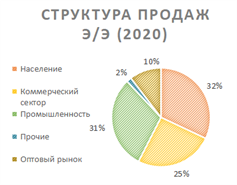

– 223 000 миль распределительных линий, по которым электроэнергия доставляется 5,5 млн потребителей;

– 40 000 миль линий электропередачи;

– около 22 ГВт регулируемой собственной генерирующей мощности.

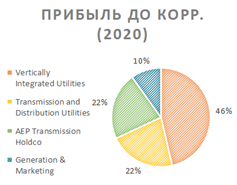

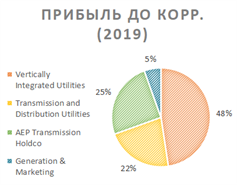

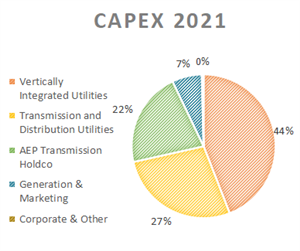

Среди ключевых бизнес-сегментов можно выделить следующие подразделения:

– Vertically Integrated Utilities: производство, передача и распределение электроэнергии для продажи розничным и оптовым потребителям через активы, принадлежащие и управляемые дочерними компаниями AEGCo, APCo, I&M, KGPCo, KPCo, PSO, SWEPCo и WPCo;

– Transmission and Distribution Utilities: передача и распределение электроэнергии для продажи розничным и оптовым покупателям через активы, принадлежащие и управляемые AEP Texas и OPCo;

– AEP Transmission Holdco: развитие, строительство и эксплуатация передающих мощностей в рамках утвержденной FERC доходности собственного капитала;

– Generation & Marketing: контрактные инвестиции в ВИЭ, риск-менеджмент, маркетинг и т. д.

Совокупная база активов Entergy на конец 2020 г. составила $ 80,8 млрд. Выручка компании за 2020 финансовый год эквивалентна $ 14,9 млрд.

|

|

|

|

Источник: данные компании

Стратегия развития

Стратегическое позиционирование American Electric Power строится на ряде элементов, в числе основных можно выделить:

1. Декарбонизация и снижение эмиссии: AEP в ближайшие годы продолжит закрывать угольные электростанции, заменяя их газовой и ВИЭ-генерацией.

2. Аллокация бизнеса и капитала в регулируемые или основанные на долгосрочных соглашениях (PPA) сегменты.

3. Сохранение тенденции роста дивидендных выплат в пользу акционеров.

4. Учитывая тот факт, что American Electric Power в начале века владела одним из крупнейших портфелей угольной генерации в США, компания добилась немалого успеха в рамках декарбонизации. Профиль генерирующих мощностей AEP значительно изменился с 1999 г.: при этом к 2030 г. AEP планирует довести долю ВИЭ до 37% портфеля.

Источник: данные компании

ВИЭ будут занимать все большую долю в портфеле AEP, поскольку они станут более доступными благодаря достижениям в области технологий и поддержке со стороны федерального правительства США. AEP ожидает увеличения регулируемых ВИЭ в системе примерно на 8084 МВт ветровой и солнечной энергии к 2030 г. В то же время компания расширяет базу ВИЭ, поставляющих электроэнергию на основе долгосрочных контрактов (PPA) на территории США.

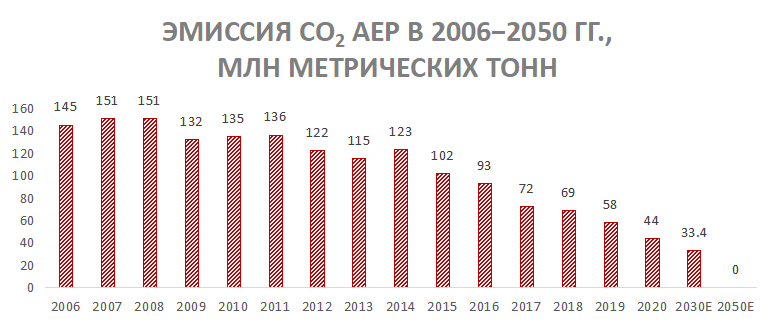

В феврале 2021 г. AEP объявила о новых среднесрочных и долгосрочных целях по сокращению выбросов CO2 на основе результатов интегрированных планов компании, которые учитывают стадии экономического цикла, потребительский спрос, надежность сетей, нормативные требования и текущую бизнес-стратегию. Промежуточная цель — снижение уровня выбросов CO2 от генерирующих объектов AEP к 2030 г. на 80% по сравнению с 2000 г.; долгосрочная цель — нулевые чистые выбросы CO2 от генерирующих объектов AEP к 2050 г. Общие выбросы CO2 в 2020 г. составили около 44 млн метрических тонн, что на 73% меньше выбросов CO2, произведенных AEP в 2000 г. Технологические достижения, в том числе накопление энергии, определят, как быстро AEP сможет достичь нулевых выбросов, при этом продолжая предоставлять клиентам надежную и доступную электроэнергию.

Источник: данные компании

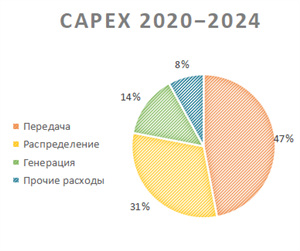

- C2022 по 2025 г. компания планирует капитальные инвестиции в размере около $ 29,8 млрд, направленные на развитие регулируемых сегментов. В 2021 г. CAPEXсоставит около $ 7,5 млрд. Расходы преимущественно направлены на передачу, генерацию и распределение, в том числе регулируемые и контрактные ВИЭ и экологические инвестиции в соответствии с требованиями Федерального агентства по охране окружающей среды. Хотя пандемия привела к смещению капитальных затрат на $ 500 млрд с 2020 г. на будущие годы, общий план инвестирования на $ 33 млрд до 2024 г. остался неизменным, при этом 78% приходится на проекты по передаче и распределению (инвестиции в сетевую инфраструктуру).

|

|

Источник: данные компании

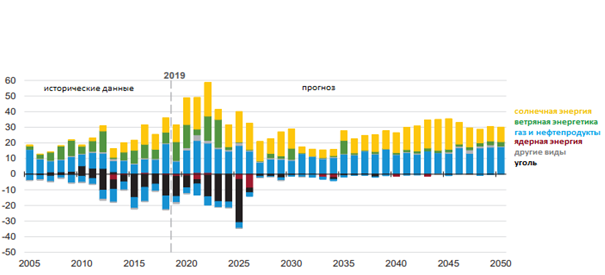

В 2020 г. дочерние компании PSO и SWEPCo получили одобрение регуляторов на приобретение Северо-Центрального ветроэнергетического комплекса, состоящего из трех ветроэнергетических установок в Оклахоме общей мощностью 1485 МВт (по окончании строительства под ключ с фиксированной стоимостью). Проект станет крупнейшим для AEP в ближайшие годы в рамках регулируемой ВИЭ-генерации: ввод в эксплуатацию ожидается в 2021–2022 гг. Совокупные планы вводов новой генерации по источникам топлива в 2021–2030 гг. представлены на рисунке ниже.

Источник: данные компании

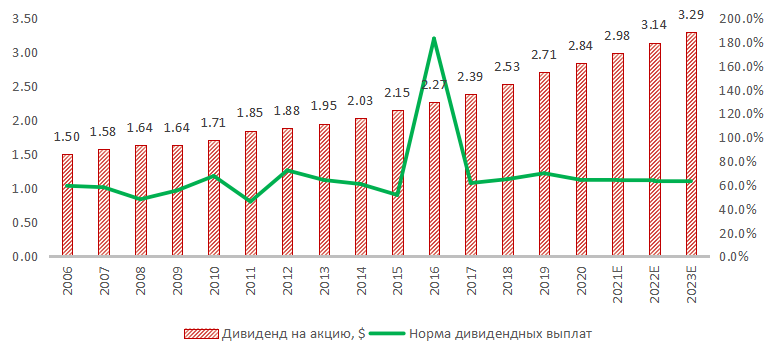

- AmericanElectricPower в среднем не выделяется среди конкурентов по уровню дивидендной доходности, предлагая 3,4% NTM при медиане по аналогам в 3,29%. Тем не менее среднегодовой темп роста выплат за последние 15 лет составил около 4,35%, превышая инфляцию в США. Медианная норма выплат с 2006 г. составляет 61,6%, а в 2021 г. ожидается рост дивидендов на 5,1% г/г.

Источник: данные компании

Факторы инвестиционной привлекательности

- До 2030 г. AEP планирует ввести в эксплуатацию генерирующие объекты с общей мощностью чуть меньше 10 ГВт. Крупнейшим вводом станет проект North Central Wind Energy в штате Оклахома на 1,5 ГВт.

- Закрытие угольных электростанций и углеродная нейтральность к 2050 г. В феврале 2021 г. AEPобъявила о новых среднесрочных и долгосрочных целях по сокращению выбросов CO2. Компания планирует достичь 37%-ной доли ВИЭ в регулируемом портфеле к 2030 г., а углеродной нейтральности — к 2050 г.

- Дивидендная доходность NTM прогнозируется на уровне 3,4%, что является средним параметром для отрасли. Тем не менее среднегодовой темп роста выплат за последние 15 лет составил около 4,35%, превышая инфляцию в США. Компания планирует сохранить тенденцию в среднесрочной перспективе.

- C2022 по 2025 г. компания планирует капитальные инвестиции в размере около $ 29,8 млрд, направленные на развитие регулируемых сегментов. Основная масса расходов придется на усиление надежности электросетей, вводы новой ВИЭ- и газовой генерации, а также мероприятия по повышению энергоэффективности действующего оборудования.

Отраслевые тенденции

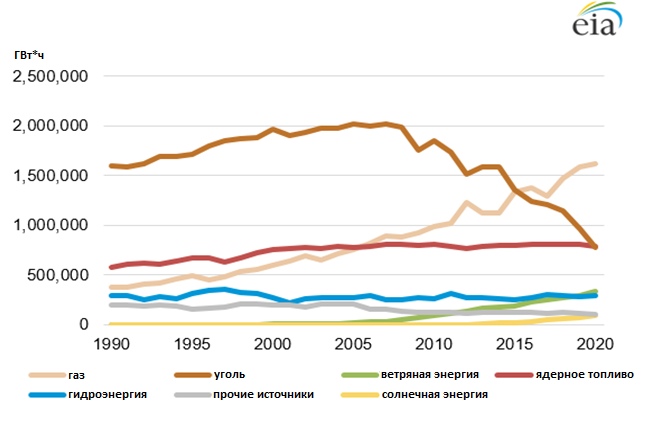

- По прогнозам EIA, до 2025 г. в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 гг. около половины новых вводов придутся на солнечную генерацию, в то время как оставшиеся 50% — на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется «зеленой» направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа. При этом уже по итогам 2020 г. выработка за счет ядерного топлива в США превысила генерацию э/э на угольных электростанциях.

Источник: данные EIA

Таким образом, уголь с 2015 г., когда он занимал первое место в США по объемам генерации э/э (1,4 млн ГВт*ч), потерял две позиции: в 2020 г. за счет природного газа выработано 1,62 млн ГВт*ч, за счет ядерного топлива — 0,79 млн ГВт*ч, а за счет угля — 0,77 млн ГВт*ч. Тем не менее в первые недели 2021 г. EIA зафиксировала рост угольной генерации, что было связано с заморозками в южных штатах США и растущими ценами на природный газ. Аналогичные тенденции привели к скачку цен на оптовом рынке электроэнергии и газа.

Источник: данные EIA

- Новая администрация президента США уже выразила поддержку усилению мер по реагированию на изменение климата и достижению углеродной нейтральности к 2050 г. путем повторного присоединения Соединенных Штатов к Парижскому соглашению в январе 2021 г. и издания административных распоряжений, направленных на электрификацию федеральных автопарков и установку зарядных станций для электромобилей. Кроме того, в электроэнергетике США происходят трансформационные изменения, обусловленные технологическими достижениями, такими как малая генерация и переход потребителей на собственное производство электроэнергии, все более активным использованием электромобилей и систем накопления энергии, которые меняют характер производства и доставки энергии. План поддержки американской экономики на $ 2 трлн, анонсированный Джо Байденом 31 марта 2021 г., включает меры по модернизации электросетей на $100 млрд, налоговые льготы для производства и хранения чистой энергии, перекрытия бесхозных нефтяных и газовых скважин, а также $ 313 млрд на повышение энергоэффективности жилых домов и образовательных учреждений.

- Учитывая снижение потребления электроэнергии в 2020 г., ожидается рост показателя в 2021 г. EIA прогнозирует, что потребление электроэнергии в США вырастет на 2,1% в 2021 г. после падения на 3,8% в 2020 г.: продажи электроэнергии промышленному сектору, согласно ожиданиям агентства, увеличатся на 4,2%, розничные продажи электроэнергии жилому сектору — на 2,3%, а потребление коммерческого сектора вырастет на 0,7%. Увеличение потребления электроэнергии в секторах отразит улучшение экономических условий в 2021 г., а также более низкие температурные режимы в первые три месяца текущего года. Прогноз EIA по потреблению э/э в 2022 г. подразумевает рост еще на 1,3 г/г.

Финансовые показатели

- Чистая прибыль AEP за 2020 г. выросла до $ 2,2 млрд (+14,5% г/г). Ключевыми положительными факторами стали повышение тарифов на э/э в подразделениях APCo, I&M, SWEPCo и сегменте Transmission and Distribution Utilities (+$ 210 млн) и снижение расходов на техническое обслуживание в Vertically Integrated Utilities и Transmission and Distribution Utilities (+$ 316 млн). Главными негативными факторами явились относительно теплые погодные режимы в регионах обслуживания и снижение спроса на э/э у отдельных категорий потребителей.

- В феврале 2021 г. многие из обслуживаемых территорий AEP пострадали от суровой зимней погоды и экстремально низких температур, что привело к отключениям электроэнергии, значительному повреждению инфраструктуры передачи и распределения и сбоям на энергетических рынках. На основании имеющейся в настоящее время информации дочерние компании APCo, KPCo и SWEPCo понесли убытки от воздействия шторма в диапазоне $ 140–210 млн. Сумма, как и возможность тарифного возмещения затрат, будет уточнена в следующих финансовых периодах.

- Компания в большей степени склонна к привлечению долгового финансирования относительно основных конкурентов: соотношение «Чистый долг / EBITDA»на конец 2020 г. составило 5,9х, при среднем 5,1х по аналогам. Соотношение «Долг / Собственный капитал» AEP на конец первого квартала 2021 г. остановилось на уровне 1,7х, что также выше медианы по ключевым конкурентам 1,4х. Ликвидность AEP значительно ниже конкурентов: при медиане коэффициента текущей ликвидности в 0,74 по аналогам компания располагает лишь 0,41.

- По результатам 2020 г. скорректированный EPS вырос до $ 4,44 (+4,7%), завершив период в верхней части прогнозного диапазона менеджмента $ 4,25–4,45. Базовый EPS при этом показал еще более значительный рост (+13,9% г/г), достигнув $ 4,42. В 2021 г. руководство ожидает роста очищенного EPS в диапазоне 2,48–6,98% ($ 4,55–4,75). Консенсус аналитиков по показателю на 2021 г. составляет $ 4,7. В среднесрочной перспективе менеджмент компании ожидает рост очищенного EPSна 5–7% ежегодно.

American Electric Power: ключевые данные отчетности, млн $

|

Данные за 1-й квартал |

Данные за 12 месяцев |

|||||

|

2020 |

2021 |

Изменение |

2019 |

2020 |

Изменение |

|

|

Выручка |

3 748 |

4 281 |

14,24% |

15 561 |

14 919 |

-4,13% |

|

EBITDA |

1 424 |

1 507 |

5,82% |

5 107 |

5 671 |

11,04% |

|

EBITDA маржа |

37,99% |

35,19% |

-2,80% |

32,82% |

38,01% |

5,19% |

|

EBIT |

752 |

810 |

7,81% |

2 592 |

2 988 |

15,25% |

|

EBIT маржа |

20,06% |

18,93% |

-1,13% |

16,66% |

20,03% |

3,37% |

|

Чистая прибыль |

495,2 |

575,0 |

16,11% |

1 921 |

2 200 |

14,52% |

|

Чистая маржа |

13,21% |

13,43% |

0,22% |

12,35% |

14,75% |

2,40% |

Источник: данные компании, расчеты ГК «ФИНАМ»

American Electric Power: историческая и прогнозная динамика ключевых финансовых показателей, млн $

|

Фактические данные |

Прогноз |

|||||

|

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

|

|

Выручка |

16 196 |

15 561 |

14 919 |

16 024 |

16 637 |

17 166 |

|

EBITDA |

4 970 |

5 107 |

5 671 |

6 404 |

6 952 |

7 447 |

|

EBITDA маржа |

30,7% |

32,8% |

38,0% |

40,0% |

41,8% |

43,4% |

|

Амортизация |

2 287 |

2 515 |

2 683 |

2 862 |

3 016 |

3 156 |

|

EBIT |

2 683 |

2 592 |

2 988 |

3 543 |

3 936 |

4 291 |

|

EBIT маржа |

16,6% |

16,7% |

20,0% |

22,1% |

23,7% |

25,0% |

|

Чистая прибыль |

1 924 |

1 921 |

2 200 |

2 335 |

2 568 |

2 791 |

|

Чистая маржа |

11,9% |

12,3% |

14,7% |

14,6% |

15,4% |

16,3% |

|

EPS, $ |

3,9 |

3,9 |

4,4 |

N/A |

N/A |

N/A |

|

Скорректированный EPS, $ |

4,0 |

4,2 |

4,4 |

4,7 |

5,0 |

5,3 |

|

Прогнозный диапазон по скорректированному EPS, $ |

N/A |

4,14:4,24 |

4,25:4,45 |

4,55:4,75 |

N/A |

N/A |

|

Дивиденд на акцию, $ |

2,5 |

2,7 |

2,8 |

3,0 |

3,1 |

3,3 |

|

Норма дивидендных выплат |

64,9% |

69,8% |

64,3% |

64,0% |

63,2% |

62,4% |

|

Чистый долг |

24 864 |

29 420 |

33 246 |

31 351 |

39 077 |

40 983 |

|

Чистый долг / EBITDA |

5,0x |

5,8x |

5,9x |

4,9x |

5,6x |

5,5x |

|

Собственный капитал |

19 068 |

19 675 |

20 596 |

23 907 |

26 102 |

29 466 |

|

CFO |

5 223 |

4 270 |

3 833 |

4 880 |

5 720 |

5 900 |

|

CAPEX |

6 357 |

6 144 |

6 316 |

7 622 |

7 928 |

6 901 |

|

FCFF |

-1 134 |

-1 874 |

-2 483 |

-2 742 |

-2 209 |

-1 001 |

Источник: данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

Оценка

При сравнительном подходе мы использовали технику оценки по мультипликаторам относительно аналогов. Целевая капитализация, согласно проведенному анализу, составила $ 47,3 млрд, или $ 94,57 на акцию, с потенциалом 7,84% к текущей цене. Полная доходность с учетом дивидендов за следующие четыре квартала (NTM) составляет 11,26%. Исходя из этого, мы не готовы рекомендовать акции AEP к покупке и присваиваем им рекомендацию «Держать». Длинные позиции возможны к формированию на ценовых коррекциях.

Средневзвешенная целевая цена акций AEP по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 93,8 (апсайд 7,0%), а рейтинг акции эквивалентен 3 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций American Electric Power аналитиками Seaport Global Securities составляет $ 93 («Покупать»), Guggenheim Securities — $ 98 («Покупать»).

American Electric Power: оценка капитализации по мультипликаторам

|

Компания |

P/E 2021E |

P/E 2022E |

EV/EBITDA 2021E |

EV/EBITDA 2022E |

P/DPS 2021 E |

P/DPS 2022 E |

|

American Electric Power |

18,8 |

17,6 |

12,4 |

11,5 |

29,3 |

27,7 |

|

Xcel Energy |

23,9 |

22,4 |

13,1 |

12,2 |

39,3 |

37,0 |

|

Eversource Energy |

22,7 |

21,4 |

14,0 |

13,0 |

36,6 |

34,5 |

|

Exelon |

16,0 |

14,7 |

9,7 |

8,9 |

29,9 |

29,0 |

|

Southern |

19,7 |

18,4 |

12,9 |

12,1 |

24,9 |

24,1 |

|

Dominion Energy |

20,2 |

19,3 |

13,4 |

12,7 |

31,6 |

29,7 |

|

Iberdrola |

19,9 |

17,9 |

11,1 |

10,2 |

26,7 |

25,3 |

|

Sempra Energy |

17,0 |

16,1 |

13,6 |

12,7 |

31,0 |

29,0 |

|

Медиана |

19,9 |

18,4 |

13,1 |

12,2 |

31,0 |

29,0 |

|

Показатели для оценки |

Чистая прибыль 2021E |

Чистая прибыль 2022E |

EBITDA 2021E |

EBITDA 2022E |

P/DPS 2021E |

P/DPS 2022E |

|

AEP, $ млрд |

2,3 |

2,6 |

6,4 |

7,0 |

3,0 |

3,1 |

|

Целевая капитализация AEP, $ млрд |

46,3 |

47,2 |

48,6 |

49,6 |

46,2 |

45,6 |

Источник: Reuters, оценки ГК «ФИНАМ»

American Electric Power: показатели оценки

|

Показатель |

Значение |

|

EST Market Cap, млрд $ |

47,3 |

|

Количество акций в обращении, млрд шт. |

0,5 |

|

Чистый долг (1Q 2021), млрд $ |

34,9 |

|

Доля меньшинства (1Q 2021), млрд $ |

0,2 |

Источник: Reuters, оценки ГК «ФИНАМ»

Акции на фондовом рынке

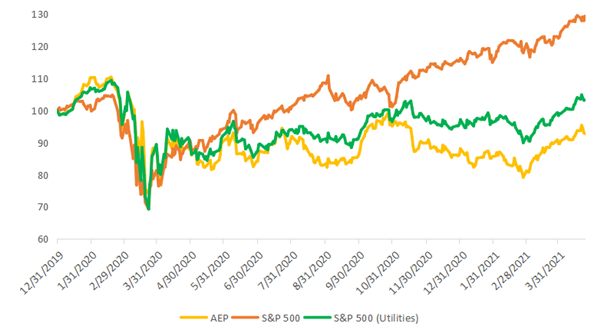

Акции AEP с начала 2020 г. торгуются хуже среднего индекса по индустрии и заметно отстают от широкого рынка. Индекс S&P 500 с 31 декабря 2019 г. поднялся на 29,4%, а акции AEP потеряли около 7,2%. Следует заметить, что с учетом финансовых результатов компании и недооценки акций по мультипликаторам относительно аналогов такую существенную разницу тяжело назвать экономически обоснованной. Отраслевой индекс S&P 500 (Utilities) за период вырос на скромные 3,0%.

Источник: Reuters, оценки ГК «ФИНАМ»

Техническая картина

На дневном графике акции AEP остановились чуть выше середины канала Боллинджера, показав внушительный рост с начала марта. Пробитие сопротивления на 90 откроет дорогу к уровню 93,6, достигнутому в последний раз в ноябре 2020 г. Поддержку в случае коррекции окажет отметка 85,7.

Источник: charts.whotrades.com