Инвестиционная идея

Johnson & Johnson — крупнейшая публичная фармацевтическая компания в мире. Она представляет собой диверсифицированный, стабильный бизнес, помогающий миллионам людей по всему миру оставаться здоровыми.

Мы рекомендуем «Держать» акции Johnson & Johnson с целевой ценой $181,95. Потенциал роста составляет 11,91% в перспективе 12 мес.

- Компания отличается стабильным бизнесом. Благодаря хорошему уровню географической и продуктовой диверсификации, можно рассчитывать на высокий защитный характер акции.

- Мы прогнозируем заметный рост выручки в 2021 году- более 10%. Основные драйверы: восстановление мировой экономики, выпуск вакцины от COVID-19 и одобрение FDA новых перспективных препаратов-кандидатов в портфеле Johnson & Johnson.

- Компания стабильно повышает дивиденды в течение 58 лет. Низкая закредитованность и высокий уровень ликвидности позволят Johnson & Johnson успешно проводить подобную политику в будущем.

- Инвесторам нужно помнить о рисках, связанных с данной акцией. Среди основных: судебные разбирательства, а также возможное давление со стороны государства.

|

Johnson & Johnson |

|

|

Рекомендация |

Держать |

|

Целевая цена |

$181,95 |

|

Текущая цена |

$162,59 |

|

Потенциал роста |

11,91% |

Описание эмитента

Johnson & Johnson занимается исследованиями и разработками, производством и продажей ряда продуктов в области здравоохранения. По состоянию на 1 января 2017 года в дочерних компаниях Johnson & Johnson действовало 119 производственных объектов. Научно-исследовательские центры компании расположены в США, Бельгии, Бразилии, Канаде, Китае, Франции, Германии, Индии, Израиле, Японии, Нидерландах, Сингапуре, Швейцарии и Соединенном Королевстве. Johnson & Johnson насчитывает более 230 операционных компаний, ведущих бизнес по всему миру. В компании трудятся более 132 тыс. сотрудников.

|

Основные показатели акции |

||||

|

Тикер |

JNJ |

|||

|

ISIN |

US4781601046 |

|||

|

Рыночная капитализация |

$427,4 млрд |

|||

|

Enterprise value (EV) |

$437,5 млрд |

|||

|

Мультипликаторы |

||||

|

P/E |

30,1 |

|||

|

P/Sales |

4,7 |

|||

|

P/E 2021E |

17,1 |

|||

|

P/Sales 2021E |

4,7 |

|||

|

Финансовые показатели, млрд $ |

||||

|

Показатель |

2019 |

2020 |

2021П |

|

|

Выручка |

82,06 |

82,58 |

91,53 |

|

|

Чистая прибыль |

23,31 |

21,43 |

25,29 |

|

|

Прибыль на акцию, $ |

8,68 |

8,03 |

9,49 |

|

|

Дивиденд, $ |

3,75 |

3,98 |

4,26 |

|

|

Финансовые коэффициенты |

||||

|

Показатель |

2019 |

2020 |

2021П |

|

|

Валовая маржа |

72,05% |

65,58% |

71,02% |

|

|

Чистая маржа |

28.4% |

26,0% |

27,6% |

|

|

ROE |

33,9% |

30,1% |

33,5% |

|

|

Соотношение затрат на НИОКР к выручке |

13,78% |

14,72% |

13,99% |

|

Деятельность компании ведется в трех сегментах: потребительский, фармацевтический и сегмент медицинского оборудования.

Фармацевтический сегмент

Фармацевтический сегмент является основным и сосредоточен на пяти терапевтических областях, включая:

— иммунологию (ревматоидный артрит, воспалительное заболевание кишечника, псориаз и болезни легких);

— инфекционные заболевания и вакцины (вирус иммунодефицита человека (ВИЧ), гепатит, респираторные инфекции, туберкулез и вакцины);

— неврологию (болезнь Альцгеймера, расстройства настроения и шизофрения);

— онкологию (рак простаты, гематологические злокачественные новообразования и рак легких);

— сердечно-сосудистые и метаболические заболевания (тромбоз и диабет).

Фармацевтический сегмент предлагает такие продукты, как REMICADE (инфликсимаб), средство для лечения различных иммуноопосредованных воспалительных заболеваний; SIMPONI (голимумаб) — подкожное средство для лечения взрослых с ревматоидным артритом от средней до тяжелой степени, активным псориатическим артритом, активным анкилозирующим спондилитом и язвенным колитом от умеренной до тяжелой степени; SIMPONI ARIA (голимумаб) — внутривенное средство для лечения взрослых с ревматоидным артритом средней и тяжелой степени; STELARA (устекинумаб) — средство для лечения взрослых с бляшечным псориазом средней и тяжелой степени и активным псориатическим артритом; PREZISTA (дарунавир), EDURANT (рилпивирин) и PREZCOBIX / REZOLSTA (дарунавир/кобицистат) — для лечения ВИЧ-1 в сочетании с другими антиретровирусными препаратами, и таблетки CII с пролонгированным высвобождением CONCERTA (метилфенидат HCl) — для лечения синдрома дефицита внимания и гиперактивности.

Компания предлагает различные продукты для лечения шизофрении: таблетки с пролонгированным высвобождением INVEGA (палиперидон) — для лечения шизофрении и шизоаффективного расстройства; INVEGA SUSTENNA / XEPLION (палиперидона пальмитат) — для лечения шизофрении и шизоаффективного расстройства у взрослых; INVEGA TRINZA / TREVICTA (палиперидона пальмитат) — для лечения шизофрении у пациентов, получавших лечение INVEGA SUSTENNA в течение не менее четырех месяцев; RISPERDAL CONSTA (инъекция рисперидона длительного действия) — для лечения шизофрении и поддерживающего лечения биполярного расстройства I у взрослых и VELCADE (бортезомиб), средство для лечения множественной миеломы для использования в комбинации с ритуксимабом, циклофосфамидом, доксорубицином и преднизоном для лечения взрослых пациентов с ранее не леченной лимфомой из мантийных клеток.

Продукция компании в фармацевтическом сегменте включает ZYTIGA (абиратерона ацетат), средство для лечения метастатического устойчивого к кастрации рака простаты; IMBRUVICA (ибрутиниб) — пероральная терапия для приема один раз в день, одобренная для использования при лечении определенных B-клеточных злокачественных новообразований или рака крови, а также макроглобулинемии Вальденстрема; ДАРЗАЛЕКС (даратумумаб) — для лечения рецидивирующей/рефрактерной множественной миеломы; ПРОКРИТ (эпоэтин альфа) — для стимуляции выработки красных кровяных телец и КСАРЕЛТО (ривароксабан), пероральный антикоагулянт для предотвращения тромбоза глубоких вен (ТГВ), который приводит к тромбоэмболии легочной артерии (ТЭЛА) у пациентов, перенесших операцию по замене тазобедренного или коленного сустава.

Кроме того, предлагается ряд продуктов для лечения диабета, включая INVOKANA (канаглифлозин), для лечения взрослых с диабетом 2-го типа; ИНВОКАМЕТ/ВОКАНАМЕТ (канаглифлозин / метформин гидрохлорид), который представляет собой комбинированную терапию фиксированных доз канаглифлозина и гидрохлорида метформина для лечения взрослых с диабетом 2-го типа, и ИНВОКАМЕТ XR (канаглифлозин / метформин гидрохлорид пролонгированного действия).

Медицинское оборудование

Сегмент медицинского оборудования включает в себя ряд продуктов, используемых в ортопедии, хирургии, сердечно-сосудистой системе, лечении диабета и лечении зрения. Продукция сегмента используется главным образом в профессиональных областях врачами, медсестрами, больницами, офтальмологами и клиниками. Сегмент включает в себя: ортопедические изделия, товары для общей хирургии, биохирургические, эндомеханические и энергетические товары; электрофизиологические изделия для лечения сердечно-сосудистых заболеваний; средства для стерилизации и дезинфекции для уменьшения хирургической инфекции; средства, позволяющие следить за уровнем глюкозы в крови; средства доставки инсулина и одноразовые контактные линзы.

Потребительский сегмент

Потребительский сегмент включает в себя ряд продуктов, используемых в сфере ухода за детьми, а также средств по уходу за полостью рта, кожи, безрецептурных фармацевтических препаратов, здоровья женщин и средств ухода за ранами. Категория детских товаров включает линию продуктов JOHNSON’S. В категорию средств по уходу за полостью рта входит линейка продуктов LISTERINE. Среди брендов, входящих в категорию косметики, включают линейки продуктов AVEENO, CLEAN & CLEAR, DABAO, JOHNSON’S Adult, LE PETITE MARSEILLAIS, NEUTROGENA, RoC и OGX. Категория лекарств, отпускаемых без рецепта, включает семейство продуктов TYLENOL ацетаминофен; СУДАФЕД — средства от простуды, гриппа и аллергии; продукты от аллергии BENADRYL и ZYRTEC. К брендам по уходу за ранами можно отнести лейкопластыри марки BAND-AID и линейки продуктов NEOSPORIN First Aid.

Ниже приведены структура и география выручки на 2020 год:

Источник: данные компании

Источник: данные компании

Важно отметить, что сегмент фармацевтики играет все более существенную роль в деятельности Johnson & Johnson. Так, в 2012–2013 годах данный сегмент имел приблизительно одинаковый вес в доле выручки компании с медицинским оборудованием. Однако, как можно заметить на рисунке ниже, с тех пор это самый быстрорастущий сегмент. Доля медицинского оборудования, напротив, уменьшается.

Источник: Thomson Reuters

Финансовые показатели

Фармацевтический сегмент

Выручка от данного сегмента в 2020 году показала стабильный рост 8,2% и составила $ 45,572 млрд.

Крупнейший сектор сегмента — иммунология — вырос на идентичные 8,2%. Пожалуй, лучше всех себя проявил крупнейший по выручке препарат STELARA (лечение бляшечного псориаза). Так, за 2020 год выручка от продаж выросла на 21,1% г/г. STELARA принес $ 7,70 млрд. Продажи второго по размеру препарата REMICADE, напротив, упали на 13,8% г/г и составили $ 3,74 млрд.

Стоит отметить и высокий рост продаж сектора онкологии — 15,8% г/г. Два крупнейших препарата сектора — DARZALEX и IMBRUVICA — показали стремительный рост: 40,3% и 21,5% г/г ($ 4,19 млрд и $ 4,12 млрд соответственно).

Мы ожидаем стабилизацию роста сегмента в 2021 году.

Медицинское оборудование

Операционные продажи медицинского оборудования снизились на 11,4% в 2020 году и составили $22,959 млрд.

Снижение в основном было вызвано негативным воздействием пандемии COVID-19 и связанной с этим отсрочкой медицинских процедур. Так, выручка от продаж продуктов ортопедического сектора упала на 12,3% г/г, а хирургического на 12,8%, составив $ 7,76 млрд и $ 8,23 млрд соответственно.

Мы ожидаем, что данный сегмент будет продолжать испытывать некоторый спад в краткосрочной перспективе, однако во второй половине 2021 года и в долгосрочной перспективе он остается привлекательным.

Потребительский сегмент

Продажи в потребительском сегменте, в свою очередь, выросли на 3,0% г/г и принесли компании $14,053 млрд.

Данный сегмент будет развиваться умеренными темпами, особенно с начала второй половины 2021 года, когда жизнь должна вернуться в прежнее русло и потребность в товарах личного ухода и здоровья вырастет. Способствующим этому фактором выступает и общая тенденция развития e-commerce, в частности в сфере товаров ежедневного пользования.

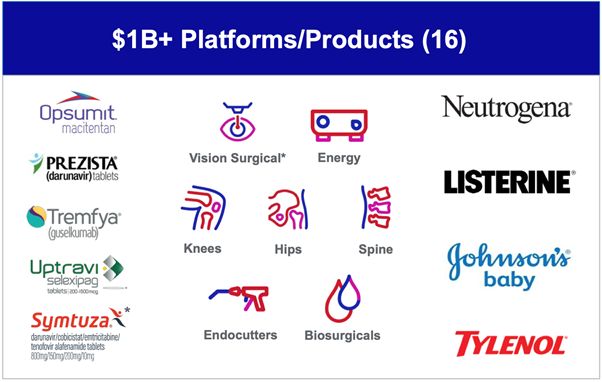

Список продукции и секторов с выручкой более $ 1 млрд в 2020 году:

Источник: данные компании

Список продукции и секторов с выручкой более $ 2 млрд в 2020 году:

Источник: данные компании

Что касается финансового отчета за IV квартал 2020 года, то стоит упомянуть следующие результаты: выручка выросла на 7,1% (8,3% с учетом курсовой разницы) за IV квартал г/г и составила $ 22,475 млрд; размытая прибыль на акцию упала на 3,2% (1,1% с учетом курсовой разницы) — $ 1,86, а чистая прибыль снизилась на 56,7% г/г, до $ 1,738 млрд.

Что касается итогов за 2020 год, то основные результаты следующие: годовая выручка выросла на 1,2% (или 0,6% с учетом курсовой разницы) и дошла до отметки $ 82,584 млрд; в то же время размытая прибыль на акцию снизилась на 2,1%, до $ 5,51; чистая прибыль уменьшилась на 2,7% и составила $14,714 млрд.

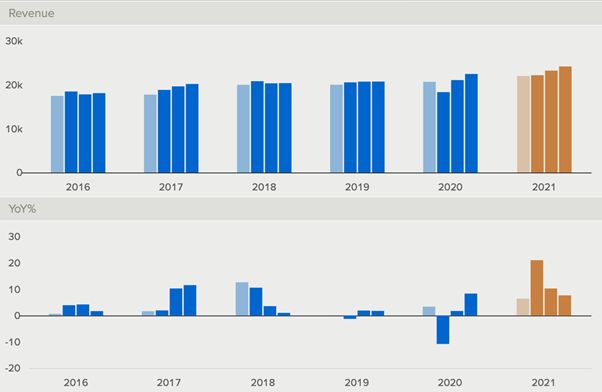

На графиках, представленных ниже, можно наблюдать квартальную динамику изменения показателей выручки и прибыли на акцию за последние несколько лет, а также их прогнозные значения.

Источник: данные компании

Источник: данные Reuters

Если взглянуть на динамику выручки компании за последние пять лет, а также период до 2025 года, то можно увидеть медленный, но достаточно стабильный рост выручки. Так, в среднем показатель растет на 4,46%, включая прогнозный период.

Источник: Thomson Reuters

Чистая прибыль растет похожими темпами. Средний рост показателя за сравнимый период равен 4,90%.

Источник: Thomson Reuters

Стоит отметить, что акции Johnson & Johnson показывают отстающую динамику, как в отношении рынка в целом (S&P 500), так и крупнейшего ETF по здравоохранению Health Care Select Sector SPDR Fund. На графике приведена ребазированная динамика инструментов:

Источник: Yahoo Finance

Среди крупнейших владельцев компании можно выделить The Vanguard Group (8,66%), State Street Global Advisors (5,47%) и BlackRock Institutional Trust Company (4,70%).

Источник: Thomson Reuters

Факторы привлекательности

- Стабильность. Целый ряд характеристик данной компании сводятся к одному — безопасность. Johnson & Johnson отличает нецикличный характер бизнеса и низкая чувствительность к экономическим циклам, диверсифицированные источники и география доходов (крупнейшая фармацевтическая компания), а также большой портфель проектов. Johnson & Johnson является одной из двух компаний на всем американском рынке, имеющих кредитный рейтинг AAA. Согласно рейтингу, на данный момент времени шанс дефолта у компании меньше, чем у гособлигаций США.

Один из ключевых показателей закредитованности компании — чистый долг / EBITDA. Как можно заметить, некоторое время до 2017 года у компании был отрицательный показатель. В 2017 году произошло приобретение швейцарской компании Actelion, которая специализируется на производстве препаратов для лечения редких болезней. Сделка обошлась в $ 30 млрд наличными, что стало самой крупной покупкой в истории американской компании. Несмотря на это, компания все еще имеет самый низкий показатель чистого долга к EBITDA (0,25x) среди своих конкурентов.

Источник: Thomson Reuters

- Дивиденды. Этот «аристократ» повышает свои дивидендные выплаты уже на протяжении 58 лет. Несмотря на непростой 2020 год, у компании достаточно ликвидности, чтобы продолжать выплачивать дивиденды и в будущем.

Источник: Thomson Reuters

- Вакцина от COVID-19. Вакцина от Johnson & Johnson имеет ряд преимуществ перед конкурентами. Во-первых, для ее действия потребуется лишь один укол, а не два. Во-вторых, существует преимущество с точки зрения логистики и хранения. Данную вакцину можно хранить при температуре 2–8 °C. На середину декабря 2020 года было заказано в общей сложности 1,27 млрд доз, каждая из которых, как ожидается, будет стоить около $ 10. Отчасти по этой причине выручка за 2021 год, согласно нашим прогнозам, вырастет более чем на 10%.

Стоит отметить, что в силу своего глобального присутствия у Johnson & Johnson имеется развернутая сеть поставщиков и контактов. Несмотря на не самую высокую эффективность (66%), все вышеперечисленное делает вакцину от данной компании востребованной в развивающихся странах.

- Стареющее население. Согласно прогнозам, к 2050 году число людей в возрасте старше 60 лет во всем мире удвоится и достигнет 2 млрд. Очевидно, что люди, достигшие пенсионного возраста, тратят больше денег на лекарства, чем люди до 40 лет. Более того, статистика показывает, что возрастная когорта 55–75 лет владеет самым большим количеством чистых активов, а это делает ее представителей важными экономическими субъектами. Все эти тренды, без сомнения, на руку такой компании, как Johnson & Johnson, чьими товарами зачастую пользуются люди более старшего возраста.

Риски

- Судебные разбирательства. Будучи крупнейшей фармацевтической компанией, Johnson & Johnson проходит множество проверок в отношении качества своей продукции. Последние несколько лет компания изрядно становилась причиной судебных разбирательств. Как можно предположить, для их урегулирования требуются десятки, а то и сотни миллионов долларов.

- Регуляторный риск и давление государства. Как и вся индустрия здравоохранения, Johnson & Johnson потенциально подвержена изменению законодательства в отношении определенных процедур или препаратов. Более того, президент Байден пообещал сделать лекарства более доступными для американцев, что может привести к снижению выручки по некоторым препаратам.

Оценка

Для оценки Johnson & Johnson мы использовали два метода — метод дисконтированных денежных потоков (DCF) и оценку по мультипликаторам относительно аналогов.

Для оценки по модели DCF мы спрогнозировали денежные потоки до 2025 года включительно, сделав умеренно консервативные прогнозы по выручке.

Среди основных причин роста выручки в ближайшие год-два можно назвать следующие: восстановление мировой экономики, выпуск вакцины от COVID-19, перспективные препараты-кандидаты, ожидающие одобрения FDA, а также потенциальные сделки-поглощения, что вызвано высокой ликвидностью вкупе с низкими долговыми обязательствами. Дальнейший прогноз роста выручки, начиная с 2023 года, на уровне 3,5% обусловлен консервативным допущением, что темпы роста останутся прежними или немного снизятся (средний рост с 2011 по 2023 г. — 3,65%).

|

Год |

2017 |

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

2024E |

2025E |

|

Выручка ($M) |

76 450 |

81 581 |

82 059 |

82 584 |

91 536 |

95 680 |

99 029 |

102 495 |

106 082 |

|

Рост выручки |

6,7% |

0,6% |

0,6% |

10,8% |

4,5% |

3,5% |

3,5% |

3,5% |

Источник: расчеты ГК «ФИНАМ»

Ниже приводим расчет дисконтированных денежных потоков:

|

Год |

2020 |

2021E |

2022E |

2023E |

2024E |

2025E |

|

Терминальная стоимость |

|

FCFF ($M) |

20000 |

21265 |

22228 |

23006 |

23811 |

24644 |

582320 |

|

|

Фактор дисконтирования |

1,03 |

1,09 |

1,16 |

1,23 |

1,31 |

1,35 |

||

|

Приведенная стоимость ($M) |

20635 |

20310 |

19794 |

19291 |

18801 |

443 213 |

Источник: расчеты ГК «ФИНАМ»

|

WACC

|

6,20% |

|

Капитализация, млрд $ |

427,4 |

|

Курс акций, $ |

162,59 |

|

Количество акций, млн |

2632 |

|

Долг, балансовая стоимость, млрд $ |

35 |

|

Капитал всего, млрд $ |

429,1 |

|

Доля собственного капитала |

92,46% |

|

Доля долга |

7,54% |

|

Норма доходности по акциям |

6,64% |

|

Стоимость долга |

0,9% |

|

Налог на прибыль |

17% |

Источник: расчеты ГК «ФИНАМ»

|

Норма доходности по акциям |

6,64% |

|

Безрисковая ставка (US 10Y, YTM) |

1,40% |

|

Скорректированная бета |

0,81 |

|

Премия за рыночный риск |

6,50% |

Источник: расчеты ГК «ФИНАМ»

Таким образом, справедливая оценка, согласно DCF, составляет $ 205,90.

Для более точной оценки мы использовали и метод оценки по мультипликаторам относительно аналогов.

|

Компания |

Рыночная капитализация ($M) |

Price / EPS (FY1) |

EV/EBITDA (FY1) |

Price / Cash Flow Per Share (FY1) |

Price / Dividend Per Share) (FY1) |

Price / Revenue (FY1) |

|

Johnson & Johnson |

427 397 |

17,14

|

13,14 |

15,53 |

36,91 |

4,66 |

|

Pfizer |

187 648 |

10,09 |

10,16 |

11,53 |

22,01 |

3,01 |

|

Eli Lilly and Co |

196 017 |

24,50 |

20,14 |

21,53 |

60,12 |

7,00 |

|

Merck & Co |

188 664 |

11,37 |

9,47 |

11,28 |

28,15 |

3,59 |

|

Abbvie |

191 933 |

8,73 |

9,25 |

8,29 |

21,35 |

3,47 |

|

Amgen |

132 834 |

13,61 |

10,14 |

12,71 |

32,72 |

5,03 |

|

Novartis |

216 365 |

13,63 |

12,56 |

12,68 |

27,24 |

4,13 |

|

Среднее значение |

190299 |

12,49 |

10,15 |

12,10 |

27,69 |

3,86 |

Источник: расчеты ГК «ФИНАМ»

Как можно заметить, на данный момент Johnson & Johnson торгуется с премией относительно своих конкурентов. Для подсчета справедливой цены мы использовали следующие коэффициенты: P/E, Price/Revenue, EV/EBITDA.

|

Целевой P/E (FY1) |

12,49 |

|

Прогнозируемый доход на акцию 2021 |

9,5 |

|

Справедливая цена (P/E) |

$ 118,65 |

|

Прогнозируемая выручка 2021 ($M) |

91 536 |

|

Целевой Price/Revenue (FY1) |

3,86 |

|

Количество акций (M) |

2633 |

|

Справедливая цена (Price/Revenue) |

$ 134,13 |

|

Прогнозируемая EBITDA 2021 |

33 507 |

|

Целевой EV/EBITDA |

10,15 |

|

EV (FY1) ($M) |

340 081 |

|

Чистый долг ($M) |

10 000 |

|

Рыночная капитализация (FY1) ($M) |

330 081 |

|

Справедливая цена (EV/EBITDA) |

$ 125,39 |

Источник: расчеты ГК «ФИНАМ»

Усредненная оценка по мультипликаторам составляет $126,06 на 12 мес.

Наконец, при подсчете финальной справедливой цены одной акции Johnson & Johnson мы учтем два способа оценки, дав наибольший вес (70%) методу дисконтированных денежных потоков и меньший (30%) — методу мультипликаторов.

|

Метод оценки

|

Справедливая цена |

Веса |

|

DCF |

$205,90 |

70% |

|

Метод аналогов |

$126,06 |

30% |

Источник: расчеты ГК «ФИНАМ»

Комбинированная целевая цена — $181,95.

Таким образом, при текущей цене $ 162,59 потенциал роста Johnson & Johnson в ближайшие 12 мес. составляет 12%. Рекомендация — «Держать».

Технический анализ

Акция следует растущему тренду. Сейчас бумаги торгуются в районе простой скользящей средней SMA-50. Мы ожидаем продолжения консолидации в диапазоне $157–173 в среднесрочной перспективе.

Скачать обзор в виде файла