|

Horizon Pharma plc |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

$25 |

|

Текущая цена: |

$22,09 |

|

Потенциал роста: |

13,2% |

Краткое описание эмитента

- Horizon Pharma – базирующаяся в Дублине биофармацевтическая компания, специализирующаяся преимущественно на препаратах от редких заболеваний.

- У Horizon Pharma насчитывается 11 коммерциализированных препаратов по трем направлениям – орфанные заболевания, ревматология и недуги первичного звена.

- Акции Horizon Pharma за период с нашего последнего обновления рекомендации (в августе) принесли достойную доходность в размере 10%.

- Опубликованную компанией отчетность за третий квартал мы оцениваем положительно и констатируем, что Horizon Pharma добилась достойной динамики основных показателей, полностью оправдывающей наши оптимистичные ожидания.

- Мы по-прежнему считаем акции компании недооцененными с фундаментальной точки зрения, при этом потенциал их роста на ближайшие 12 месяцев может составить 13,2%.

Мы сохраняем по акциям Horizon Pharma рекомендацию «Покупать».

|

Основные сведения |

||

|

ISIN |

US44047T1097 |

|

|

Рыночная капитализация |

$3,70 млрд |

|

|

Enterprise Value (EV) |

$4,79 млрд |

|

|

Динамика акций |

||

|

3М |

9,8% |

|

|

1Y |

64,9% |

|

|

5Y |

354,5% |

|

|

Финансовые показатели, млрд. $ |

||

|

2016 |

2017 |

|

|

Выручка |

0,98 |

1,06 |

|

EBITDA |

0,14 |

-0,10 |

|

Чистая прибыль |

-0,17 |

-0,41 |

|

Прибыль на акцию, $ |

-1,04 |

-2,52 |

Факторы роста и финансовые результаты

За последние годы Horizon Pharma сделала ряд приобретений с расчетом на дополнение своей линейки препаратов новыми разработками более мелких компаний. В частности, были приобретены Raptor Pharmaceutical за $800 млн и Crealta Holdings за $510 млн. Теперь у Horizon Pharma насчитывается 11 коммерциализированных препаратов в таких сферах, как орфанные заболевания, ревматология и недуги первичного звена.

Положительным фактором мы считаем и завершенное в мае приобретение фирмы River Vision с ее экспериментальным наименованием teprotumumab для лечения редкого недуга – тиреоидной болезни глаз, от которого пока не существует одобренной FDA терапии. В случае одобрения этот препарат сулит компании дополнительный поток выручки.

Преимуществом Horizon по сравнению со многими конкурентами по сектору долгое время являлся тот факт, что в 2014 году компания успела переместиться из американской в ирландскую налоговую юрисдикцию еще до того, как вокруг этой тенденции в фармацевтическом секторе поднялся шум на официальном уровне.

Необходимо отметить, что Horizon Pharma за период с 2013 года из стандартной фармакомпании, выпускающей типовые препараты, назначаемые участковыми терапевтами, превратилась в довольно разностороннюю биофармацевтическую компанию с упором на препараты от орфанных заболеваний, и в ближайшие годы Horizon предстоит далее развивать свою линейку препаратов и доводить до коммерциализации приобретенные разработки, что принесет плоды в долгосрочной перспективе.

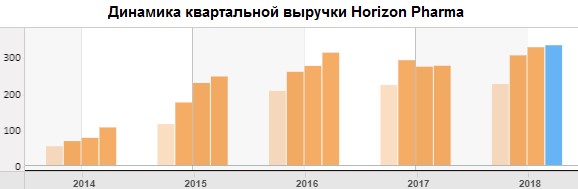

Что касается финансовых результатов, выручка компании в третьем квартале увеличилась на 19,8% г/г до $325,3 млн и превзошла усредненные ожидания рынка на $13,46 млн, при этом прибыль на акцию составила 65 центов и на 16 центов опередила прогнозы.

Источник – Thomson Reuters (голубым цветом выделены столбцы с прогнозными значениями)

Продажи в орфанном и ревматологическом сегментах увеличились на 12% и 51% г/г соответственно, в частности, выручка от препарата Krystexxa возросла на 64% г/г, Ravicti – на 19%, Procysbi – на 23%, Rayos – на 18%. Мы по-прежнему считаем, что продолжающаяся перестройка структуры выручки Horizon Pharma в сторону более перспективных направлений, в которых у Horizon Pharma имеются наиболее качественные наработки (речь одет об орфанном и ревматологическом сегментах), ведет компанию в верном направлении, а экспериментальная линейка Horizon Pharma достаточно конкурентоспособна.

В третью фазу клинических испытаний экспериментального препарата teprotumumab уже набран полный состав участников, и в октябре были заслушаны доклады о данном препарате на научных конференциях, при этом Horizon Pharma удалось обнадежить офтальмологическое сообщество текущими результатами испытаний.

Кроме того, Horizon Pharma продолжает изыскивать новые варианты применения уже существующих и одобренных препаратов, а также их комбинаций с другими препаратами. В частности, ранее в этом году компания сумела добиться разрешения на расширение возрастной группы пациентов, которым показан к применению препарат Ravicti.

Оценка компании по метрикам и сравнение с конкурентами

Сравнение ряда основных мультипликаторов Horizon Pharma с медианными среди компаний-конкурентов и по сектору все еще демонстрирует сохранение существенной фундаментальной недооцененности рассматриваемой нами бумаги.

|

Компания |

EV/S |

P/B |

P/S |

P/E Forward |

|

Horizon Pharma PLC |

4.23 |

4.04 |

3.27 |

10.65 |

|

Assertio Therapeutics Inc |

2.22 |

1.69 |

0.85 |

6.61 |

|

Eli Lilly and Co |

5.00 |

9.14 |

4.80 |

19.15 |

|

Regeneron Pharmaceuticals Inc |

5.84 |

5.00 |

6.07 |

16.32 |

|

Ionis Pharmaceuticals Inc |

10.47 |

10.22 |

12.52 |

229.00 |

|

Biogen Inc |

5.08 |

4.77 |

4.96 |

11.82 |

|

Amgen Inc |

5.55 |

8.75 |

5.36 |

13.60 |

|

Gilead Sciences Inc |

4.13 |

4.07 |

4.17 |

10.58 |

|

Peer Median |

5.08 |

5.00 |

4.96 |

13.60 |

|

Pharmaceuticals |

9.70 |

2.86 |

11.70 |

16.63 |

|

Потенциал роста/падения к основным конкурентам |

20.0% |

23.8% |

51.9% |

27.7% |

|

Потенциал роста/падения к фармацевтическому сектору |

129.4% |

-29.1% |

257.9% |

56.2% |

Источник данных – Thomson Reuters

Технический анализ

С технической точки зрения, на недельном графике видно, что цена все еще крайне удалена от своих исторических максимумов, и потенциал отскока после пробитого в прошлом году «клина» сохраняется.

Источник – Thomson Reuters

С учетом вышеизложенного мы считаем акции Horizon Pharma по-прежнему дешевым и перспективным вложением на ближайший год и устанавливаем целевой уровень $25 с рекомендацией «покупать».