|

Apple |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

$240.0 |

|

Текущая цена: |

$201.6 |

|

Потенциал роста: |

19.1% |

- Apple является одним из ведущих мировых производителей компьютеров, смартфонов и планшетов, различных мультимедийных устройств, а также ПО для них.

- Сильный бренд, высокие потребительские качества продукции и огромная лояльная аудитория позволяют Apple демонстрировать стабильно-высокие финансовые показатели.

- Преимуществами Apple являются сильный баланс и способность генерировать высокие денежные потоки, благодаря чему компания направляет существенные средства на выкуп акций и дивиденды.

- Apple регулярно представляет обновленные версии своих продуктов, инвестирует значительные средства в перспективные технологии, занимается географической экспансией. В среднесрочной перспективе на первый план в качестве драйвера роста компании, как ожидается, выйдет сегмент сервисов Apple.

- Компания объявила о планах сократить свою значительную чистую денежную позицию до нуля, что позволяет ожидать дальнейшего увеличения выплат акционерам и/или усиления активности на рынке M&A.

- Акции Apple привлекательно оценены по финансовым мультипликаторам.

Мы рекомендуем акции Apple к покупке со среднесрочной целью на уровне $240.

|

Основные сведения |

|||

|

ISIN |

US0378331005 |

||

|

Рыночная капитализация |

$956.6 млрд. |

||

|

Enterprise Value (EV) |

$822.0 млрд. |

||

|

Финансовые показатели |

|||

|

2018 ф.г. |

2017 ф.г.. |

||

|

Выручка, $ млн. |

265 595 |

229 234 |

|

|

EBITDA, $ млн. |

81 801 |

71 501 |

|

|

Чистая прибыль, $ млн. |

59 531 |

48 351 |

|

|

Прибыль на акцию, $ |

11.91 |

9.21 |

|

|

Дивиденды, $ |

2.72 |

2.40 |

|

|

Показатели прибыльности |

|||

|

2018 ф.г. |

2017 ф.г. |

||

|

Маржа EBITDA |

30.8% |

31.2% |

|

|

Маржа чистой прибыли |

22.4% |

21.1% |

|

Краткое описание эмитента

Apple – один из ведущих мировых производителей компьютеров (как десктопов, так и ноутбуков), смартфонов и планшетов, а также различных мультимедийных гаджетов. Кроме того, компания выпускает периферию и аксессуары к собственной электронике, например, точки доступа, мыши, клавиатуры, наушники, мониторы и др. При этом Apple также является производителем программного обеспечения для своих устройств, выпуская как операционные системы, так и программы для этих ОС. Компания занимает первое место в мире по рыночной капитализации, которая составляет $957млрд.

Динамика акций в сравнении с Nasdaq

Финансовые результаты

Сильный бренд, высокие потребительские качества продукции и огромная лояльная аудитория позволяют Apple демонстрировать стабильно высокие финпоказатели, и IV квартал 2018 финансового года компании, завершившийся 29сентября, не стал исключением.

Выручка увеличилась на 19.6% г/г до $62.9 млрд. и превзошла консенсус-прогноз на уровне $61.5 млрд. Поставки iPhone повысились лишь на 0.5% до 46.9 млн. единиц, однако выручка от их реализации подскочила на 28.9% до $37.2 млрд. (59%общей выручки), чему способствовал рост средней цены устройства до $793. Доходы от различных сервисов – включая App store, Apple Music, AppleCare, Apple Pay и др. – поднялись на 17.4% до рекордных $10 млрд. Продажи компьютеров Mac понизились на 1.6% до 5.3 млн. единиц, планшетов iPad – на 6.1% до 9.7 млн. устройств. В то же время компания отчиталась о резком повышении выручки в сегменте «Прочие продукты» (включает продажи Apple TV, Apple Watch, iPod touch, различных аксессуаров и других продуктов) – на 31% до $4.2 млрд. Apple зафиксировал увеличение спроса на свою продукцию на всех географических рынках, при этом совокупная выручка в Большом Китае (КНР, включая Гонконг, и Тайвань) выросла на 16.4% до $11.4 млрд. Отметим, что двузначные темпы роста продаж в Поднебесной наблюдаются уже шесть кварталов подряд. В целом же на международное подразделение пришлось порядка 56% всей выручки Apple.

Валовая рентабельность повысилась на 0.4 п.п. до 38.3% и была в середине прогнозного диапазона менеджмента 38-38.5%. Операционные расходы поднялись на 17% до $8 млрд. из-за роста трат на исследования и разработки, а также увеличения административных и коммерческих расходов. Показатель EBITDA вырос на 20.7% до $18.9 млрд., и рентабельность по EBITDA улучшилась на 0.3 п.п. до 30%. Прибыль на акцию взлетела на 40.6% до $2.91 и оказалась ощутимо выше средней оценки аналитиков Уолл-стрит на уровне $2.79.

Apple завершил отчетный период, имея на счетах $66.3 млрд. денежных средств и краткосрочных рыночных ценных бумаг при общем долге $102.5 млрд. Кроме того, на балансе компании находятся долгосрочные ценные бумаги на сумму $170.8млрд. В 2018 фингоду Apple сгенерировал операционный денежный поток в объеме $77.4 млрд. (рост на 20.6% г/г), направил $13.3 млрд. на капвложения и вернул своим акционерам $86.5 млрд. за счет выплаты дивидендов ($13.7 млрд.) и выкупа с рынка собственных акций ($72.4 млрд.).

Финансовые результаты Apple за IV квартал и весь 2018 фингод

|

|

4К18 |

4К17 |

Изменение |

2018 ф.г. |

2017 ф.г. |

Изменение |

|

Выручка, $ млн. |

62 900 |

52 579 |

19.6% |

265 595 |

229 234 |

15.9% |

|

EBITDA, $ млн. |

18 872 |

15 634 |

20.7% |

81 801 |

71 501 |

14.4% |

|

Чистая прибыль, $ млн. |

14 125 |

10 714 |

31.8% |

59 531 |

48 351 |

23.1% |

|

EPS, $ |

2.91 |

2.07 |

40.6% |

11.91 |

9.21 |

29.3% |

|

Операционный денежный поток, $ млн. |

19 523 |

15 749 |

24.0% |

77 434 |

64 225 |

20.6% |

|

Рентабельность по EBITDA |

30.0% |

29.7% |

0.3 п.п. |

30.8% |

31.2% |

-0.4 п.п. |

|

Чистая рентабельность |

22.5% |

20.4% |

2.1 п.п. |

22.4% |

21.1% |

1.3 п.п. |

Источник: данные компании, оценки ГК «ФИНАМ»

В I квартале 2019 фингода Apple прогнозирует выручку в диапазоне $89-93 млрд., тогда как средний прогноз аналитиков составляет $92.7 млрд. Валовая рентабельность, как ожидается, будет находиться в диапазоне 38-38.5%, а операционные расходы должны составить $8.7-8.8 млрд.

Факторы роста

Наш взгляд на дальнейшие перспективы Apple остается позитивным, хотя темпы роста выручки, вероятно, будут постепенно замедляться, поскольку мировой рынок смартфонов и других мобильных гаджетов, основной для компании, приближается к точке насыщения. Руководство Apple, несомненно, осознает, что продажи iPhone близки к пиковому уровню, и именно в связи с этим, по всей видимости, решило с текущего квартала перестать публиковать данные о реализации устройств в единицах. Тем не менее сегмент смартфонов и планшетов, мы ожидаем, продолжит в ближайшие годы приносить компании устойчиво высокий доход.

На первый план же в качестве драйвера роста финпоказателей, на наш взгляд, в среднесрочной перспективе выйдет сегмент сервисов Apple. Число подписчиков платных сервисов компании превысило 300 млн., что говорит о силе экосистемы Apple. Руководство компании ранее заявляло о намерении нарастить выручку в этом сегменте до $50 млрд. к 2020 г., и текущий тренд указывают на то, что оно уверенно движется к данной цели. В перспективе все это должно сделать доходы Apple более сбалансированными и менее зависящими от колебаний спроса на какой-то один вид гаджетов, а также будет способствовать улучшению показателей прибыльности (по некоторым оценкам, валовая рентабельность сегмента сервисов Apple составляет около 60%).

Нам также нравится, что Apple активно расширяет свое присутствие и в других перспективных секторах. В частности, компания направляет значительные средства на развитие технологий, связанных с искусственным интеллектом, дополненной/виртуальной реальностью, автономными автомобилями, которые становятся все более популярными и предоставляют интересные возможности для роста. Кроме того, ранее Apple сообщал о намерении направить значительные средства на приобретение и производство собственного оригинального видеоконтента, а также создание своего видеосервиса. Учитывая большую аудиторию Apple, данный шаг должен существенно усилить конкурентные позиции компании на быстрорастущем рынке видео-стриминга.

Руководство Apple в начале года также объявило о планах сократить чистую денежную позицию (денежные средства и рыночные ценные бумаги за вычетом долга) на балансе компании до нуля. На данный момент эта позиция составляет порядка $135 млрд., так что можно ожидать дальнейшего увеличения выплат акционерам Apple и/или усиления активности на рынке M&A.

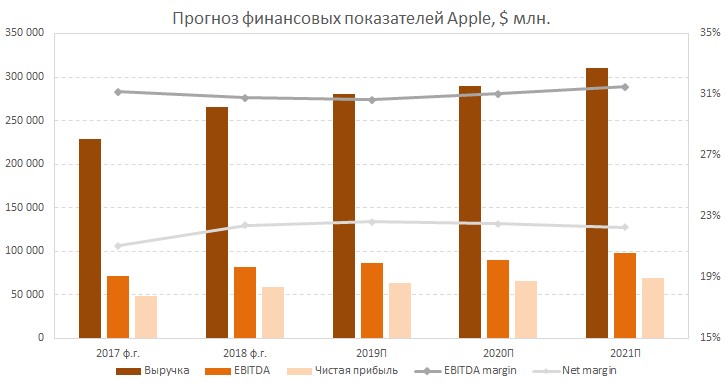

Ниже представлен наш прогноз финпоказателей Apple на ближайшие годы.

Источник: данные компании, оценки ГК «ФИНАМ»

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA на 2018 и 2019 гг. акции Apple выглядит несколько дороже своих аналогов, по P/E – наоборот, немного дешевле. Учитывая размер Apple, ее положение в отрасли, неплохие перспективы роста и высокую рентабельность собственного капитала, мы считаем, что компания довольно привлекательно оценена по финансовым мультипликаторам.

|

Компания |

Тикер |

Кап-я, |

EV, |

EV/EBITDA |

P/E |

ROE, % |

||

|

2018П |

2019П |

2018П |

2019П |

|||||

|

Apple |

AAPL |

956 625 |

822 044 |

10.0 |

9.4 |

16.1 |

15.0 |

49.2 |

|

Samsung Electronics |

5930 |

247 546 |

180 317 |

2.3 |

2.4 |

6.1 |

6.5 |

18.5 |

|

Sony |

6758 |

68 198 |

59 952 |

5.6 |

5.4 |

12.5 |

13.6 |

17.0 |

|

HP |

HPQ |

38 991 |

39 705 |

8.1 |

8.3 |

12.2 |

11.2 |

-25.3 |

|

Xiaomi |

1810 |

37 112 |

35 713 |

57.3 |

25.9 |

29.3 |

19.7 |

-121.0 |

|

Nokia |

NOKIA |

32 935 |

29 421 |

7.9 |

8.7 |

23.0 |

16.2 |

6.9 |

|

Motorola Solutions |

MSI |

20 282 |

23 485 |

11.8 |

11.2 |

17.8 |

16.3 |

-7.9 |

|

ZTE |

000063 |

10 366 |

9 632 |

30.2 |

12.1 |

-12.3 |

18.5 |

8.3 |

|

Lenovo |

992 |

8 295 |

10 251 |

10.5 |

6.3 |

16.1 |

11.3 |

7.6 |

|

Asustek Computer |

2357 |

5 637 |

3 134 |

5.6 |

5.5 |

12.9 |

10.9 |

9.8 |

|

Blackberry |

BB |

5 023 |

3 198 |

20.0 |

20.2 |

65.3 |

51.3 |

-4.5 |

|

Acer |

2353 |

2 260 |

1 322 |

7.4 |

6.5 |

18.2 |

16.1 |

9.1 |

|

Медиана |

|

|

|

9.1 |

8.5 |

16.1 |

15.6 |

7.9 |

Источник: Bloomberg, оценки ГК «ФИНАМ»

Технический анализ

С точки зрения технического анализа на недельном графике акции Apple вернулись в долгосрочный восходящий канал. Вероятно продолжение снижения к 50-периодной скользящая средней, проходящей в районе отметки $190, где, на наш взгляд, целесообразно открытие среднесрочных длинных позиций.

Мы считаем акции Apple привлекательным инструментом для среднесрочных инвестиций. Целевая цена составляет $240.