|

МРСК Волги |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

0,131 руб. |

|

Текущая цена: |

0,118 руб. |

|

Потенциал роста: |

11% |

Инвестиционная идея

МРСК Волги – сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс.кв.км. с численностью населения 12,5 миллионов человек. Основной бизнес – передача электроэнергии, в 2017 году компания вышла на рекордную выручку 59,3 млрд.руб. и прибыль 5,6 млрд.руб.

Мы начинаем покрытие акций МРСК Волги и рекомендуем инвесторам «держать» бумаги MRKV с расчетом на привлекательную дивидендную доходность в ближайшие годы.

После появления директивы по дивидендам для госкомпаний два года назад норма выплат по МСФО резко подскочила, и мы полагаем, что и в будущем компания будет платить достаточно высокие дивиденды. По нашим оценкам, прибыль и дивиденды в 2018-2019 годах будут несколько ниже высокого 2017, но дивидендный платеж, тем не менее сможет обеспечить довольно привлекательную доходность, ~8,5% в среднем в следующие два года, и мы рекомендуем держать акции. Наша целевая цена MRKV 0,131 руб. предполагает потенциал роста 11% в перспективе 12 месяцев.

- Чистая прибыль выросла на 61% в 1К 2018 за счет повышения тарифов, отпуска и ряда единовременных факторов, но по итогам года результаты по прибыли, по нашим расчетам, будут ниже пикового 2017 вследствие завершения периода тарифообразования по RAB, быстрого роста операционных расходов и снижения полезного отпуска э/э.

- В этом году у компании начинается новая волна инвестпрограммы, и мы ожидаем снижения денежного потока. Вместе с тем, капвложения будут покрываться операционным денежным потоком, мало повлияют на долговую нагрузку и, по нашим оценкам, не скажутся на возможности компании поддерживать дивиденды на довольно высоком уровне.

|

Основные показатели акций |

|||

|

Тикер |

MRKV |

||

|

ISIN |

RU000A0JPPN4 |

||

|

Рыночная капитализация |

22,4 млрд.руб. |

||

|

Кол-во обыкн. акций |

188 млрд. |

||

|

Free float |

21% |

||

|

Мультипликаторы |

|||

|

P/E, LTM |

3,5 |

||

|

P/E, 2018Е |

4,8 |

||

|

P/B, LFI |

0,6 |

||

|

P/S, LTM |

0,4 |

||

|

EV/EBITDA, LTM |

1,8 |

||

|

Финансовые показатели, млрд. руб. |

|||

|

2016 |

2017 |

||

|

Выручка |

53,3 |

59,2 |

|

|

EBITDA |

9,7 |

12,0 |

|

|

Чистая прибыль |

2,8 |

5,6 |

|

|

Дивиденд, коп. |

0,70 |

1,48 |

|

|

Финансовые коэффициенты |

|||

|

2016 |

2017 |

||

|

Маржа EBITDA |

18,2% |

20,2% |

|

|

Чистая маржа |

5,3% |

9,4% |

|

|

ROE |

9,4% |

16,6% |

|

|

Долг/ собств. капитал |

0,27 |

0,12 |

|

Краткое описание эмитента

МРСК Волги – сетевая компания, охватывающая 7 регионов общей площадью 403,5 тыс.кв.км.с общей численностью населения 12,5 миллионов человек. В 2017 году компания вышла на рекордную выручку 59,3млрд.руб. и прибыль 5,6 млрд.руб. Основной бизнес – передача электроэнергии, которая формирует 98-99% всей выручки, остальное поступает от техприсоединения и прочей деятельности.

Структура капитала. Основной акционер – ПАО «Россети» с долей 67,97% акций. Free-float 21%.

Финансовые показатели

МРСК Волги сообщила о росте чистой прибыли на 61% в 1К 2018 благодаря повышению тарифов и отпуска, а также ряду единовременных факторов. Ниже приводим основные моменты квартальной отчетности:

- Выручка составила 16,6 млрд.руб., что на 11% выше уровня прошлого года. Выручка от передачи электроэнергии выросла на 11,4% за счет повышения тарифов и полезного отпуска э/э, выручка от техприсоединения и прочая выручка сократились на 58% и 12% соответственно.

- EBITDA выросла на 22% до 3,63 млрд.руб. на фоне увеличения выручки и ряда единовременных факторов, а частности, получения разового дохода 0,57 млрд.руб. и снижения отчислений в резервы под обесценение дебиторской задолженности.

- Слабым моментом стал довольно быстрый рост операционных расходов в 1К 2018 на 11% относительно прошлого года. По линии OPEX существенно увеличились расходы на электроэнергию для компенсации потерь (+19%) и расходы на передачу э/э (+19%).

- Чистая прибыль составила 1,88 млрд.руб., что на 61% больше, чем в прошлом году. Свободный денежный поток, между тем, сократился на 86% до 0,3 млр.руб. с 2,3 млрд.руб. годом ранее, но это было вполне ожидаемо, так как с этого года инвестиционная программа резко возрастает.

- Прибыль по РСБУ выросла в 1К 2018 на 68% до 1,77млрд.руб. за счет благоприятной динамики прочих доходов/расходов. Операционная прибыль при этом сократилась на 9,3% до 1,6 млрд.руб. на фоне роста OPEX.

2017 год может оказаться пиковым по прибыли. Несмотря на впечатляющую динамику прибыли в 1К 2018 мы ожидаем умеренного снижения показателей дохода МРСК Волги за счет замедления темпов роста тарифов после завершения периода начисления тарифов по методу RAB, опережающего роста крупных статей расходов, а также снижения полезного отпуска электроэнергии на 2% в связи со сокращением промышленного потребления э/э и переходом ряда крупных потребителей на прямые расчеты с ФСК ЕЭС и собственную генерацию.

Основные финансовые показатели

|

млн руб., если не указано иное |

1К 2018 |

1К 2017 |

Изм., % |

|

Выручка |

16 564 |

14 928 |

11,0% |

|

EBITDA |

3 630 |

2 975 |

22,0% |

|

Маржа EBITDA |

21,9% |

19,9% |

2,0% |

|

Операционная прибыль |

2 567 |

1 858 |

38,1% |

|

Маржа опер. прибыли |

15,5% |

12,4% |

3,0% |

|

Чистая прибыль |

1 881 |

1 168 |

61,0% |

|

Чистая маржа |

11,4% |

7,8% |

3,5% |

|

EPS, базов. и разводн., руб. |

0,01 |

0,0064 |

56,3% |

|

CFO |

1 334 |

2 829 |

-52,9% |

|

FCFF |

314 |

2 268 |

-86,2% |

|

1К 2018 |

4К 2017 |

||

|

Долг |

3 374 |

4 376 |

-22,9% |

|

Чистый долг |

186 |

529 |

-64,8% |

|

Чистый долг/EBITDA |

0,01 |

0,04 |

-0,03 |

Источник: данные компании, расчеты ГК ФИНАМ

Прибыль, по нашим оценкам, будет ниже, но отметим, что маржа EBITDA в 2018-2019 тем не менее будет оставаться на довольно хорошем уровне – 16,3%, сопоставимом со средним 16,5% в 2014-2016 годах.

Прогноз финансовых показателей

|

млрд руб., если не указано иное |

2017 |

2018П |

2019П |

|

Выручка |

59,3 |

62,6 |

65,7 |

|

Рост, % |

11,1% |

5,6% |

4,9% |

|

EBITDA |

12,0 |

10,6 |

10,3 |

|

Рост, % |

23,8% |

-11,8% |

-2,2% |

|

Маржа EBITDA |

20,2% |

16,9% |

15,7% |

|

Чистая прибыль |

5,6 |

4,6 |

4,2 |

|

Рост, % |

99,4% |

-16,9% |

-9,1% |

|

Чистая маржа |

9,4% |

7,4% |

6,4% |

|

CFO |

10,3 |

8,2 |

8,9 |

|

CAPEX |

3,9 |

6,5 |

6,7 |

|

FCFF |

6,6 |

1,8 |

2,3 |

|

Ч.долг/EBITDA |

0,04 |

0,16 |

0,16 |

|

DPS, руб. |

0,015 |

0,011 |

0,010 |

|

Рост, % |

111% |

-28% |

-10% |

|

DY |

11,2% |

8,9% |

8,0% |

Источник: прогнозы ГК «ФИНАМ»

Инвестиционная программа. В этом году начинается новая волна капвложений, что окажет давление на денежный поток и его доходность по отношению к EV. В текущем году CAPEX, по прогнозам составит 6,5 млрд.руб. в сравнении с 3,9 млрд.руб в прошлом году, всего в 2018-2022 компания может инвестировать порядка 35млрд.руб без НДС.

Капвложения абсорбируют значительную часть операционного денежного потока (в среднем 2/3 CFO в 2018-2022), но, по нашим оценкам, не ограничат возможность МРСК Волги поддерживать дивидендные выплаты на достаточно высоком уровне, учитывая, что у компании практически несуществующий чистый долг, 0,2 млрд.руб. на конец 1К 2018 или 0,01х EBITDA.

Влияние CAPEX на кредитные метрики будет небольшим – к концу года мы ожидаем увеличения чистого долга до 1,7 млрд.руб., но чистый долг/ EBITDA 2018Е останется низким, 0,16х.

Источник: прогнозы ГК «ФИНАМ»

Дивиденды

В этом году компания приняла новую дивидендную политику, типовую для «дочек» Россетей. Дивидендная база определяется как 50% от скорректированной прибыли по РСБУ или МСФО, которая окажется больше. Чистая прибыль корректируется на ряд показателей – инвестиционную программу, потоки от техприсоединения, переоценку ценных бумаг и др.

Со времени появления директивы правительства о направлении 50% прибыли по МСФО на дивиденды норма выплат по МСФО МРСК Волги повысилась до 47% и 50% прибыли за 2016 и 2017 соответственно с 9% в среднем в 2011-2015.

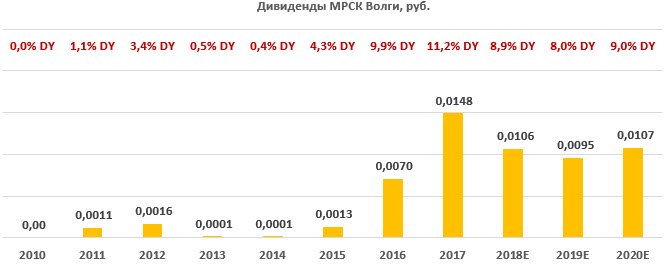

По итогам 2017 года компания выплатила рекордные дивиденды – 0,0148 руб. на акцию или суммарно 2,8млрд.руб. На дивиденды было направлено 50% прибыли по МСФО или 61% прибыли по РСБУ. По доходности акции MRKV были в числе лидеров в этом сезоне среди сетевых компаний при DY 11,2%.

Выплаты в 2018-2019, по нашим оценкам, будут ниже, но тем не менее могут обеспечить инвесторам привлекательную доходность. Дивиденд на акцию в 2018-2019 по прогнозам составит 0,009-0,012 и 0,008-0,011 руб. на акцию, что означает ожидаемую доходность DY 2018Е и 2019Е 8,9% и 8,0% соответственно.

Ниже приводим историю и прогноз по дивидендам МРСК Волги:

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

При оценке мы ориентировались на российские сетевые компании-аналоги из-за общих регулятивных и экономических факторов, а также среднюю собственную дивидендную доходность MRKV 10,5% за последние 2 года, когда правительство стало ориентировать госкомпании на повышение выплат.

По форвардным мультипликаторам акции МСРК Волги торгуются с существенным дисконтом (порядка 40%) по отношению к аналогам, но частично мы можем объяснить это ожиданиями спада денежного потока и прибыли в 2018-2019. Оценка по собственной дивидендной доходности дает равновесную цену акций ~0,096 руб.

Агрегированная оценка транслирует целевую цену 0,131 руб., что предполагает потенциал роста 11% в перспективе 12 месяцев, и мы рекомендуем «держать» акции МСРК Волги с расчетом на дивиденды с достаточно привлекательной ожидаемой доходностью.

|

Название компании |

EV / EBITDA, 2018Е |

EV / EBITDA, 2019E |

P/D, 2018E |

|

МРСК Волги |

2,2 |

2,3 |

11,2 |

|

Медиана по аналогам |

2,8 |

2,7 |

19,2 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

Техническая картина

Долгосрочный тренд акций MRKV растущий. Последний год бумаги консолидируются в рамках канала. При пробитии локального сопротивления 0,12 открывается потенциал роста до 0,14. Поддержка 0,11.

Источник: charts.whotrades.com