|

Юнипро |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

2,73 руб. |

|

Текущая цена: |

2,91 руб. |

|

Потенциал снижения: |

6% |

Инвестиционная идея

Юнипро – компания тепловой генерации электроэнергии с установленной мощностью 11,2 ГВт. Около 84% капитала принадлежит международному энергетическому концерну Uniper.

Юнипро представила хорошие результаты по прибыли за 2017 и подтвердила планы по дивидендам в 2018. По нашим оценкам, доходы компании в 2018-2019 позволят сохранить дивидендные выплаты на довольно высоком уровне. Мы подтверждаем рекомендацию «держать», но снижаем целевую цену на 0,7% до 2,73 руб. и отмечаем, что апсайд акций ограничен в среднесрочной перспективе.

- Компания отчиталась по прибыли за 2017 лучше ожиданий. Прибыль акционеров увеличилась в 6,5 раз до 33,6млрд.руб. Рост результата был обусловлен страховым возмещением по аварийному энергоблоку Березовской ГРЭС, а также повышением платежей по мощности и экономии на топливе.

- Сроки и бюджет восстановления аварийного 3 энергоблока Березовской ГРЭС не изменились.

- Компания погасила все долги к концу года, чистый долг отрицательный – 3 млрд.руб.

- Менеджмент подтвердил цель на 2018 по дивидендам в размере 14 млрд. с 2 выплатами в июле и декабре/январе. Прогнозный годовой DPS 0,222 руб. на акцию с доходностью 7,6%. При прогнозной прибыли в 2018-2019 в размере 18 и 19,8 млрд.руб. мы считаем, что компания сможет поддерживать довольно высокие выплаты.

- Капитализация Юнипро заметно повысилась за последние полгода, и акции UPRO сейчас немного переоценены по форвардным мультипликаторам по отношению к аналогам, на ~6%, но мы рекомендуем держать бумаги в расчете на хорошие дивиденды.

|

Основные показатели акций |

|||

|

Тикер |

UPRO |

||

|

ISIN |

RU000A0JNGA5 |

||

|

Рыночная капитализация |

183,7 млрд.руб. |

||

|

Кол-во обыкн. акций |

63,05 млрд |

||

|

Free float |

18% |

||

|

Мультипликаторы |

|||

|

P/E, LTM |

5,5 |

||

|

P/E, 2018Е |

10,2 |

||

|

P/B, LFI |

1,6 |

||

|

P/S, LTM |

2,4 |

||

|

EV/EBITDA, LTM |

3,8 |

||

|

Финансовые показатели, млрд. руб. |

|||

|

2016 |

2017 |

2018П |

|

|

Выручка |

78,0 |

76,5 |

80,8 |

|

EBITDA |

13,4 |

47,1 |

29,7 |

|

Чистая прибыль акц. |

5,2 |

33,6 |

18,0 |

|

Финансовые коэффициенты |

|||

|

2016 |

2017 |

||

|

Маржа EBITDA |

17,1% |

61,6% |

|

|

Чистая маржа |

6,6% |

43,9% |

|

|

ROE |

5,1% |

32,3% |

|

|

Долг/ собств. капитал |

0,02 |

NA |

|

Краткое описание эмитента

Юнипро – компания тепловой генерации электроэнергии. В состав компании входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт. Компания была создана на базе ОГК-4, в 2007 г. куплена международным энергетическим концерном Uniper. В 2017 г. объем выработки электростанций составил 48,2млрдкВт.ч, производство тепла 2127,1 тыс. Гкал, а выручка — 76 млрд руб. Около половины всех операционных расходов приходится на топливо, в основном газ(~80%).

Структура капитала. Контрольным пакетом акций, 83,73%, владеет Uniper Russia Holding. Free-float 18%.

Финансовые результаты

Юнипро отчиталась по прибыли за 2017 лучше ожиданий и подтвердила планы по дивидендам.

- Выручка сократилась на 1,9% до 76,5 млрд.руб. в результате снижения выработки на всех станциях, но рост средних тарифов на электроэнергию (за исключением на РСВ во 2-ой ценовой зоне) и мощность сгладили общий результат.

- EBITDA выросла в 3,5х раза до 47,1 млрд.руб., а чистая прибыль – в 6,5х раза до 33,6 млрд.руб. Значительный рост доходов был достигнут за счет получения страхового возмещения по аварийному энергоблоку Березовской ГРЭС, а также благодаря увеличению платежей за мощность и экономии на топливо.

- К концу года компания погасила все кредиты, свободный денежный поток практически удвоился до ~19 млрд.руб.

- Планы и бюджет по ремонту аварийного 3-го энергоблока Березовской ГРЭС не изменились с последнего апдейта. Запуск энергоблока намечен на 3К 2019, восстановление суммарно обойдется в 36 млрд.руб., осталось инвестировать 21 млрд.руб.

- Менеджмент подтвердил планы выплатить дивиденды в 2018 году на сумму 14 млрд.руб. – по 7 млрд.руб в июле и декабре/январе 2019.

- Программа модернизации мощностей находится на стадии формирования, механизмы пока не определены правительством. Компания планирует дождаться определения правил ее проведения (во 2К 2018), и потом будет принято решение об участии компании. Потенциально под обновление могут попасть несколько блоков с выбором объектов в 4К 2018.

- В сделке Uniper-Fortum последняя смогла приобрести около 47%, меньше контрольного пакета. Сделка не окончена, кроме того требуется ее согласование во всех странах присутствия Uniper, но со стороны российских органов могут быть некоторые трудности.

- В этом году компания прогнозирует EBITDA в объеме 26-28 млрд.руб. (27,1 млрд.руб. в 2017 без учета страхового возмещения). В 2019, согласно консенсусу, ожидается ее рост до 32,5 млрд.руб. Чистая прибыль прогнозируется на уровне 18 млрд.руб. в 2018 и 19,8 млрд.руб. в 2019. При такой динамике доходов и отсутствии долга мы ожидаем сохранения высоких дивидендных выплат.

Основные финансовые показатели

|

млн руб., если не указано иное |

2017 |

2016 |

Изм., % |

|

Выручка |

76 522 |

78 032 |

-1,9% |

|

EBITDA |

47 141 |

13 364 |

3,5х |

|

Маржа EBITDA |

61,6% |

17,1% |

44,5% |

|

Операционная прибыль |

41 187 |

6 718 |

6,1х |

|

Маржа опер. прибыли |

53,8% |

8,6% |

45,2% |

|

Чистая прибыль |

33 608 |

5 166 |

6,5х |

|

Маржа чистой прибыли |

43,9% |

6,6% |

37,3% |

|

EPS, базов. и разводн., руб. |

0,53 |

0,08 |

6,6х |

|

CFO |

33 531 |

23 537 |

42,5% |

|

FCFF |

18 958 |

10 056 |

88,5% |

|

Долг |

0 |

2 308 |

-100,0% |

|

Чистый долг |

-3 058 |

583 |

-625% |

|

Чистый долг/EBITDA |

NA |

0,04 |

NA |

|

Долг/ собств. капитал |

NA |

0,02 |

NA |

|

ROE |

32,3% |

5,1% |

27,3% |

Источник: данные компании

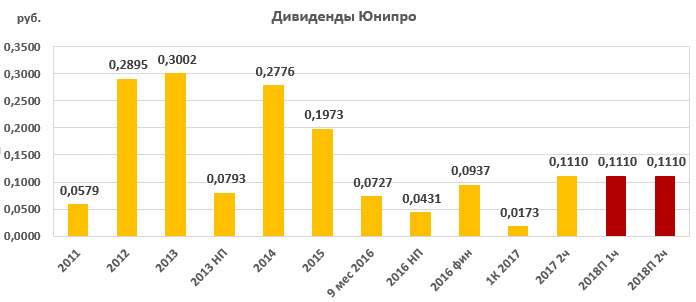

Дивиденды

Юнипро традиционно платит высокие дивиденды. Целевая норма выплаты дивидендов не прописана в политике, но компания стабильно делает выплаты не только из прибыли отчетного периода, но и при возможности из нераспределенной прибыли прошлых лет.

В марте компания подтвердила планы выплатить акционерам 14 млрд руб. в 2018 – по 7 млрд.руб. в июле и декабре/январе 2019. Полугодовой дивиденд, по нашим оценкам, может составить 0,1110 руб. на 1 акцию, годовой — 0,2221 руб. с доходностью 7,6%. Отметим, что по DY это одна из самых привлекательных компаний в российской генерации.

Ниже приводим историю и прогноз по дивидендам компании с 2011:

Источник: данные компании, расчеты ГК ФИНАМ

Оценка

При оценке мы в основном ориентировались на российские аналоги из-за общих рыночных и регулятивных факторов, отдав им вес 80%. Вес зарубежных аналогов, соответственно, 20%. Мы также применили страновой дисконт 25% в оценке по зарубежным компаниям.

По форвардным мультипликаторам акции Юнипро немного переоценены по отношению к аналогам, на ~6%, и мы понижаем целевую цену до 2,73 руб. с 2,75 руб., но мы сохраняем рекомендацию «держать» с расчетом на сохранение высоких дивидендных выплат.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

EV/EBITDA 2018E |

EV/EBITDA, 2019E |

P/D 2017E |

|

|

Юнипро |

|

3 195 |

6,1 |

5,5 |

13,1 |

|

Интер РАО |

7 055 |

2,8 |

2,5 |

29,3 |

|

|

РусГидро |

5 687 |

4,3 |

3,8 |

18,0 |

|

|

ОГК-2 |

914 |

3,6 |

3,5 |

24,3 |

|

|

Мосэнерго |

2 059 |

2,8 |

3,7 |

18,9 |

|

|

Энел Россия |

942 |

4,3 |

4,2 |

10,8 |

|

|

ТГК-1 |

783 |

3,5 |

3,4 |

16,8 |

|

|

Иркутскэнерго |

1 343 |

NaN |

NaN |

NA |

|

|

Российские аналоги, медиана |

3,6 |

3,7 |

18,5 |

||

|

Аналоги из развив. стран, медиана |

8,9 |

8,1 |

23,7 |

||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина акций

Акции Юнипро показали хороший рост за последние полгода, но сейчас находятся недалеко от устойчивого уровня сопротивления 2,95-3,0, и мы не исключаем остановки ралли с возможной коррекцией от этих уровней. Ближайшая поддержка – 2,7.

Источник: charts.whotrades.com