|

Юнипро |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

2,80 руб. |

|

Текущая цена: |

2,78 руб. |

|

Потенциал: |

1% |

Инвестиционная идея

Юнипро – компания тепловой генерации электроэнергии с установленной мощностью 11,2 ГВт. Ключевой акционер Uniper Russia Holding (83,73%).

Мы подтверждаем рекомендацию «держать» и целевую цену 2,80руб. на 12 мес. по акциям Юнипро.

- Компания отчиталась о сокращении прибыли за 9 мес. на 62% до 11 млрд.руб. в основном за счет высокой базы 2017 года, когда было получено страховое возмещение 20,4 млрд.руб. Повлияло также снижение выработки на фоне избыточных мощностей. Компания несколько ослабила прогноз по EBITDA 2018П до 26-27 млрд.руб. (ранее 26-28 млрд.руб), но мы считаем это некритичным.

- Юнипро подтвердила бюджет восстановления аварийного энергоблока, придерживается цели ввода в 3К19, хотя обозначила риск задержки ввода до 4К19.

- Прогнозы остаются благоприятными: ожидается прогресс по прибыли на 9% в 2019 и на 51% в 2020 году благодаря запуску 3-го энергоблока Березовской ГРЭС. Положительный денежный поток и низкий долг позволят компании существенно повысить выплаты по итогам 2020 года.

- Ближайший дивиденд (9мес.2018) 0,111 руб. на акцию с доходностью 4,0%.

- Юнипро обозначила цель по дивидендам в 2019 в объеме 14млрд. руб. Мы считаем прогноз консервативным и видим возможность увеличения бюджета до 15 млрд. руб. после прохождения отбора мощностей по модернизации и ближе к завершению ремонта энергоблока. Дивидендная доходность 8,5%.

|

Основные показатели акций |

||||

|

Тикер |

UPRO |

|||

|

ISIN |

RU000A0JNGA5 |

|||

|

Рыночная капитализация |

175 млрд руб. |

|||

|

Кол-во обыкн. акций |

63,05 млрд |

|||

|

Free float |

18% |

|||

|

Мультипликаторы |

||||

|

P/E LTM |

11,2 |

|||

|

P/E 2018Е |

7,2 |

|||

|

P/B LFI |

1,5 |

|||

|

P/S LTM |

2,3 |

|||

|

EV/EBITDA LTM |

6,6 |

|||

|

Финансовые показатели, млрд руб. |

||||

|

2016 |

2017 |

2018П |

||

|

Выручка |

78,0 |

76,5 |

79,8 |

|

|

EBITDA |

13,4 |

47,1 |

26,9 |

|

|

Чистая прибыль |

5,2 |

33,6 |

16,4 |

|

|

Финансовые коэффициенты |

||||

|

2016 |

2017 |

|||

|

Маржа EBITDA |

17,1% |

61,6% |

||

|

Чистая маржа |

6,6% |

43,9% |

||

|

ROE |

5,1% |

32,3% |

||

|

Долг/ собств. капитал |

0,02 |

0,01 |

||

Краткое описание эмитента

Юнипро – компания тепловой генерации электроэнергии. В состав компании входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт. Компания была создана на базе ОГК-4, в 2007 г. куплена международным энергетическим концерном Uniper. В 2017 г. объем выработки электростанций составил 48,2млрдкВт.ч, производство тепла 2127,1 тыс. Гкал, а выручка – 76,5 млрд руб. Около половины всех операционных расходов приходится на топливо, в основном газ(~80%).

Структура капитала. Контрольным пакетом акций, 83,73%, владеет Uniper Russia Holding. Free-float 18%.

Сравнение динамики акций «Юнипро» и индекса РТС

Финансовые показатели

Чистая прибыль Юнипро в 3К18 сократилась на 35% до 3 млрд.руб., EBITDA – на 30%. Всего за 9 мес. 2018 компания получила 11,2 млрд.руб. чистой прибыли (-62%). Основными факторами снижения стала высокая база прошлого года, когда во 2К17 было получено страховое возмещение 20,4 млрд.руб., а также спад производства электроэнергии в этом году (-8,3% г/г за 9 мес.) на фоне избыточных мощностей.

Скорр. EBITDA за 9м2018, по нашим оценкам, составила 18,2 млрд.руб. (-7%), скорр. прибыль 11,2 млрд.руб. (-12%). Компания несколько ослабила прогноз по EBITDA 2018П до 26-27 млрд.руб. (ранее 26-28 млрд.руб), но мы считаем это некритичным.

Чистый долг с учетом финансовой аренды остается отрицательным, 7 млрд.руб.

Восстановление аварийного энергоблока Березовской ГРЭС продолжается. Компания подтвердила бюджет проекта, придерживается цели ввода в 3К19, но обозначила возможность задержки ввода в эксплуатацию энергоблока с 3К19 до 4К19.

Аукцион по модернизации мощностей по ДПМ-2 отложен пока до декабря. В связи с этим новая дивидендная политика будет представлена позже. Первый аукцион должен стать крупнейшим с отбором 11 ГВт мощностей и доходностью 14% при ставке по гособлигациям 8,5%. На последующих ежегодных конкурсах по планам будет разыгрываться 4ГВт и ставка доходности может быть ниже.

Компания определила список блоков для участия, но сохраняет гибкость по времени участия в аукционе. Оттоки, связанные с новым ДПМ-2, могут начаться только в 2021 году и будут частично компенсироваться платежами за мощность по ДПМ-1.

Основные финансовые показатели

|

млн руб., если не указано иное |

3К 2018 |

3К 2017 |

Изм., % |

9м 2018 |

9м 2017 |

Изм., % |

|

Выручка |

17 229 |

18 289 |

-5,8% |

54 824 |

56 040 |

-2,2% |

|

EBITDA |

5 163 |

6 872 |

-24,9% |

18 162 |

39 912 |

-54,5% |

|

Маржа EBITDA |

30,0% |

37,6% |

-7,6% |

33,1% |

71,2% |

-38,1% |

|

EBITDA скорр. |

5 163 |

6 872 |

-24,9% |

18 162 |

19 512 |

-6,9% |

|

Маржа EBITDA |

30,0% |

37,6% |

-7,6% |

33,1% |

34,8% |

-1,7% |

|

Операционная прибыль |

3 604 |

5 387 |

-33,1% |

13 576 |

35 428 |

-61,7% |

|

Маржа опер. прибыли |

20,9% |

29,5% |

-8,5% |

24,8% |

63,2% |

-38,5% |

|

Чистая прибыль акционеров |

3 005 |

4 585 |

-34,5% |

11 187 |

29 082 |

-61,5% |

|

Маржа чистой прибыли |

17,4% |

25,1% |

-7,6% |

20,4% |

51,9% |

-31,5% |

|

Скорр. чистая прибыль |

-8 182 |

-8 083 |

1,2% |

11 187 |

12 699 |

-11,9% |

|

EPS, руб. |

0,047 |

0,072 |

-34,7% |

0,177 |

0,461 |

-61,6% |

|

3К 2018 |

4К 2017 |

|||||

|

Долг с учетом фин. аренды |

779 |

969 |

-20% |

|||

|

Чистый долг |

-7 025 |

-2 090 |

236,% |

|||

|

Чистый долг/EBITDA |

NA |

NA |

NA |

|||

|

Долг/ собств. капитал |

0,01 |

0,01 |

0 |

|||

|

ROE ТТМ |

13,9% |

32,3% |

-18,4% |

Источник: данные компании, расчеты ГК ФИНАМ

Прогнозы по ключевым финансовым показателям Юнипро остаются благоприятными. Ожидается умеренный прогресс прибыли на 9% в 2019 году до 17,8 млрд.руб. и далее на 51% в 2020 году до 27 млрд.руб. благодаря запуску 3-го энергоблока Березовской ГРЭС, проекта по ДПМ с мощностью 800 МВт. Низкая долговая нагрузка и наращивание денежного потока позволят значительно повысить дивидендные выплаты в 2020 году.

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2 016 |

2 017 |

2018П |

2019П |

2020П |

|

Выручка |

78 |

76,5 |

79,8 |

84,7 |

99,6 |

|

Изменение |

2% |

-2% |

4% |

6% |

18% |

|

EBITDA |

13,4 |

47,1 |

26,9 |

29,4 |

41,2 |

|

Изменение |

-45% |

253% |

-43% |

9% |

40% |

|

Маржа EBITDA |

17,1% |

61,6% |

33,7% |

34,7% |

41,4% |

|

Чистая прибыль |

5,2 |

34,5 |

16,4 |

17,8 |

26,9 |

|

Изменение |

-62% |

568% |

-53% |

9% |

51% |

|

Маржа прибыли |

6,6% |

45,1% |

20,5% |

21,0% |

27,0% |

|

FCFF |

10 |

18,8 |

5,3 |

10,3 |

26,0 |

|

Чистый долг |

0,6 |

2,1 |

0,1 |

3,6 |

-1,8 |

|

Дивиденды |

13,2 |

15,1 |

14,0 |

15,0 |

22,7 |

|

Норма выплаты, % |

256% |

45% |

86% |

84% |

84% |

|

DPS, руб. |

0,209 |

0,239 |

0,222 |

0,238 |

0,360 |

|

Изменение |

6% |

14% |

-7% |

7% |

51% |

|

DY |

7,6% |

4,9% |

7,6% |

8,5% |

12,9% |

Источник: данные компании, Reuters, прогнозы Bloomberg

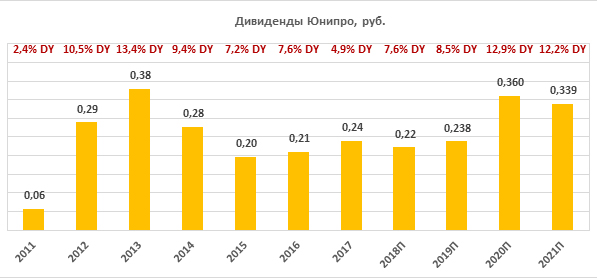

Дивиденды

План менеджмента по выплатам в 2019 году оказался немного ниже наших ожиданий – 14 млрд.руб. (16,3 млрд.руб.). Это сопоставимо с выплатами в 2018, но мы считаем, что эта цифра является консервативным сценарием и видим возможность его увеличения в следующем году после завершения аукциона по модернизации, а также по мере завершения ремонта аварийного энергоблока. Наш прогнозный дивиденд 2019П 0,238 руб. или суммарно 15 млрд.руб (84% прибыли 2019П) с доходностью 8,5% к текущим котировкам.

Ближайший промежуточный дивиденд (9м2018) 0,111 руб. с DY 4,0%.

Ниже приводим историю с 2011 и прогноз по дивидендам компании:

Источник: данные компании, расчеты ГК ФИНАМ

Оценка

В целом результаты мало меняют нашего видения по акциям Юнипро. Бумаги остаются дивидендным кейсом при самых высоких нормах выплат в российской генерации, положительном денежном потоке, низком долге и ожиданиях роста прибыли. В 2020 году прогнозируется существенный подъем по прибыли на 51% до 27 млрд.руб. Подтверждаем рекомендацию «держать» с расчетом на дивиденды с высокой доходностью и сохраняем целевую цену 2,80 руб.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

EV/EBITDA 2019E |

EV/EBITDA, 2020E |

P/D 2019E |

P/D 2020E |

|

Юнипро |

2 602 |

5,7 |

4,1 |

11,7 |

7,7 |

|

Интер РАО |

6 201 |

2,6 |

2,4 |

21,3 |

19,4 |

|

РусГидро |

3 589 |

3,7 |

3,4 |

14,6 |

8,5 |

|

ОГК-2 |

551 |

2,7 |

2,6 |

11,7 |

11,2 |

|

Энел Россия |

575 |

3,8 |

3,7 |

8,1 |

10,1 |

|

ТГК-1 |

491 |

2,4 |

2,2 |

13,7 |

14,5 |

|

Мосэнерго |

1 079 |

1,6 |

1,5 |

22,9 |

22,8 |

|

Иркутскэнерго |

941 |

NA |

NA |

NA |

NA |

|

Российские аналоги, медиана |

2,7 |

2,6 |

13,7 |

11,2 |

|

|

Аналоги из развив. стран, медиана |

7,5 |

6,8 |

23,2 |

22,7 |

|

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина

На недельном графике акции Юнипро продолжают торговаться в долгосрочном боковике. Уровни поддержки 2,5 и 2,25. Уровни сопротивления 2,9 и 3,0.

Источник: charts.whotrades.com