|

Waste Management |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

$ 110 |

|

Текущая цена: |

$ 99 |

|

Потенциал роста: |

11,1% |

- Waste Management является крупнейшей в США компанией, осуществляющей деятельность в сфере сбора, транспортировки, переработки и утилизации отходов и предоставляющей ряд экологических услуг. Владеет 243 полигонами для твердых отходов и пятью полигонами для опасных отходов, владеет и управляет 310 мусороперегрузочными станциями (transfer stations) и 95 мусоросортировочными предприятиями (MRF).

- Сбор и переработка мусора в США (municipal solid waste) играет одну из ключевых ролей в экономике страны. Считается, что американцы производят больше всех мусора на душу населения, а именно порядка 4,25 фунта в день (около 2 кг), из них более 34% подвергается переработке (recycling).

- Waste Management представила финансовые показатели за четвертый квартал, которые не разочаровали инвесторов. Компания зафиксировала увеличение объемов сбора мусора, рост показателя EBITDA и чистой прибыли.

- При этом менеджмент ожидает, что прибыль на акцию по итогам года увеличится по сравнению с 2018 годом и будет в коридоре $4,28-4,38, хотя аналитики прогнозируют ее на уровне $4,43 на бумагу, что незначительно разочаровало инвесторов. В то же время скорректированный показатель EBITDA в текущем году ожидается в диапазоне $4,40-4,45 млрд, а свободный денежный поток в 2019 году ожидается в диапазоне $2,025-2,075 млрд, что выше по сравнению со значениями 2018 года.

- Акции Waste Management недооценены по нескольким ключевым для отрасли мультипликаторам по отношению к своим конкурентам.

Мы сохраняем по акциям Waste Management рекомендацию «Покупать» и при этом повышаем целевую цену до $110.

|

Основные сведения |

||||

|

ISIN |

US94106L1098 |

|||

|

Рыночная капитализация |

$41,98 млрд |

|||

|

Enterprise Value (EV) |

$51,95 млрд |

|||

|

Финансовые показатели, млрд $ |

||||

|

2017 |

2018 |

2019est |

||

|

Выручка |

14,485 |

14,91 |

15,66 |

|

|

EBITDA |

3,996 |

4,21 |

4,41 |

|

|

Чистая прибыль |

1,42 |

1,83 |

1,85 |

|

|

Прибыль на акцию, $ |

3,22 |

4,20 |

4,37 |

|

|

Дивиденды, $ |

1,70 |

1,86 |

1,99 |

|

|

Финансовые коэффициенты, % |

||||

|

2017 |

2018 |

2019est |

||

|

Маржа EBITDA |

27,6% |

28,23% |

28,16% |

|

|

Маржа чистой прибыли |

9,8% |

12,27% |

11,81% |

|

Краткое описание эмитента

Waste Management является крупнейшей в США компанией, осуществляющей деятельность в сфере сборки, транспортировки, переработки и утилизации отходов и предоставляет ряд экологических услуг, также имеет долю бизнеса в сфере производства электричества из возобновляемых источников энергии. Компания сотрудничает с частными, коммерческими, промышленными и муниципальными клиентами. На текущий момент Waste Management обслуживает более 21 млн клиентов в США.

Также стоит отметить, что Waste Management владеет 243 полигонами для твердых отходов и пятью полигонами для токсичных отходов, владеет и управляет 310 мусороперегрузочными станциями (transfer stations), 95-ью мусоросортировочными предприятиями (MRF), где происходит вторичная переработка товаров для перепродажи, таких как бумага, картон, металлы, пластмассы, стекло, строительные материалы и другие.

Компания Waste Management ведет деятельность в двух сегментах: первый сегмент «Сбор и переработка мусора» (Solid Waste), включающий направления «Сбор мусора» (Collection), «Захоронение отходов» (Landfill), «Транспортировка» (Transfer), «Переработка» (Recycling) – приносит 90% доходов от общего объема выручки. Вторым сегментом является «Прочие» (Other), который включает в себя стратегические бизнес-решения (WMSBS), сторонние субподрядные и административные услуги (Energy and Environmental Services), бизнес по производству электричества из возобновляемых источников энергии, а также брокерские услуги по переработке вторичного сырья.

На текущий момент капитализация Waste Management составляет $41,98 млрд, численность персонала — 41,2 тыс. человек.

На текущий момент капитализация Waste Management составляет $41,98 млрд, численность персонала — 41,2 тыс. человек.

Факторы роста

Индустрия переработки мусора считается стабильным, растущим и прибыльным бизнесом. Так, по оценкам отраслевых экспертов, выручка компаний, работающих в секторе сбора, вывоза, переработки и утилизации мусорного рынка твердых отходов (municipal solid waste) по итогам 2013 года составляла порядка $160,52 млрд, в 2016 году уже $205 млрд, тогда как к 2020 году прогнозируется, что выручка достигнет $297 млрд, что подразумевает ежегодные темпы роста в размере 9,2%. Кроме того, согласно данным Всемирного банка, производство мусора в мире составляет порядка 1,3 млрд тонн в год, тогда как к 2025 году ежегодный объем производства мусора увеличится до 2,2 млрд тонн в связи с дальнейшим ростом мирового ВВП и населения. Также стоит отметить, что объем рынка промышленных отходов (industrial waste management) в 2013 году оценивался примерно в $387,4 млрд, однако к 2020 году объем рынка вырастет до $750 млрд, что подразумевает ежегодные темпы роста в размере 9,8%.

Что касается США, то мусорный рынок (municipal solid waste) играет одну из ключевых ролей в экономике страны. Согласно данным организации Federal Environmental Executive, годовая выручка американских компаний, работающих в данном секторе составляет порядка $60 млрд и рост доходов продолжается увеличиваться. Кроме того, в данной сфере работает около 1,5 млн человек, тогда как, например, в автомобилестроении лишь 1,2 млн человек. Стоит отметить, что с 2005 года ежегодно в США производится уже более 250 млн тонн бытового мусора и ожидается, что к 2024 году объем достигнет 400 млн тонн. При этом считается, что американцы производят больше всех мусора на душу населения, а именно порядка 4,25 фунта в день (около 2 кг в день), из них более 34% подвергается повторной переработке (recycling).

Объем производства бытового мусора в США и динамика роста выручки компаний:

Источник: https://www.statista.com

Что касается компании Waste Management, то она относится к сектору ЖКХ, поэтому спрос на ее услуги не цикличен, стабилен и мало зависит от кризисов, в связи с чем ей удается генерировать стабильные денежные потоки. Не стоит забывать, что каждый американец ежедневно производит около 2 кг мусора и производство отходов вряд ли будет снижаться с учетом роста населения, увеличения потребления и ужесточения экологических норм в США. Отметим, что согласно прогнозам U.S. Census Bureau, к 2030 году население США вырастет с текущих 328 млн до 359 млн.

Выручка Waste Management демонстрирует стабильную восходящую динамику из года в год, поэтому менеджмент продолжает проводить дружественную политику по отношению к акционерам, ежегодно повышая дивиденды. Так, с 2006 по 2017 год среднегодовые темпы роста дивидендов составляют 6,2%. Компания 16 лет подряд повышает дивиденды. Стоит отметить, что 11 декабря компания сообщила о квартальных дивидендах в размере $0,465 на акцию. Всего за 2018 год компания выплатила дивиденды в размере $1,86 на акцию по сравнению с $1,7 на бумагу за 2017 год. При этом в 2019 году дивиденды ожидаются на уровне $1,99 на акцию. Отметим, что на текущий момент дивидендная доходность составляет 1,9%, тогда как среднерыночное значение находится на уровне 1,5%.

Также стоит отметить, что компания Waste Management является лидером в своем секторе по ряду финансовых коэффициентов. Так, коэффициент рентабельности активов (Sales/Total Assets) составляет у Waste Management 0,66, тогда как среднее значение по отрасли составляет 0,61. Также стоит выделить показатель рентабельность собственного капитала (ROE), который по итогам 2018 года составил у Waste Management 32,3% при среднем значении в отрасли 9,47%.

Помимо этого, как указано выше, Waste Management является крупнейшей компанией в своем секторе, в связи с чем с ней сложно конкурировать. Тем не менее, компания не останавливается на достигнутом и продолжает улучшать свой бизнес, начиная от программы по сокращению издержек, заканчивая сохраняющейся активностью на рынке M&A (сделки по слияниям и поглощениям), что позволяет расти ее бизнесу.

Дополнительную поддержку акциям оказывает программа обратного выкупа акций на сумму $1,5 млрд, которая была объявлена в декабре 2018 года.

Финансовые результаты

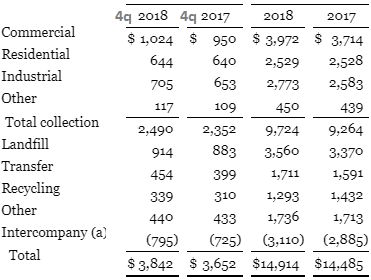

Компания Waste Management опубликовала финансовые показатели за четвертый квартал. Выручка компании в отчетном периоде подросла на 2,7% до $3,84 млрд (благодаря росту тарифов и увеличению объемов сбора мусора (Collection)) по сравнению с $3,65 млрд годом ранее, что оказалось на $60 млн лучше ожиданий аналитиков. В отчете отмечается, что выручка увеличилась во всех сегментах деятельности компании (Collection +5,8%, Landfill +3,5%, Transfer +13,8%, Recycling +9,3%, Other +1,6%)

Операционные расходы в четвертом квартале подросли на 3,1% и достигли $2,379 млрд. В то же время, коэффициент отношения операционных расходов к операционным доходам (Operating Ratio) составил 61,92% по сравнению с 61,96% годом ранее в связи с увеличением объема переработки мусора и снижением издержек.

Операционная прибыль компании увеличилась на 8,9% и составила $767 млн по сравнению с $704 млн за аналогичный период прошлого года. Показатель EBITDA в четвертом квартале составил $1,137 млрд, а скорректированный показатель EBITDA подрос на 7,15% и составил $1,093 млрд.

Чистая прибыль в четвертом квартале составила $531 млн или $1,24 на акцию по сравнению с $903 млн или $2,08 на бумагу годом ранее. Между тем, скорректированная чистая прибыль составила $483 млн или $1,13 на акцию по сравнению с $374 млн или 85 центами годом ранее, тогда как аналитики прогнозировали прибыль на акцию на уровне $1,07 центов на акцию.

Денежный поток от операционной деятельности составил $912 млн по сравнению с $792 млн годом ранее, а свободный денежный поток в отчетном периоде составил $560 млн по сравнению с $344 млн годом ранее. Капитальные затраты в четвертом квартале составили $454 млн по сравнению с $528 млн годом ранее.

Также в отчете отмечается, что Waste Management потратила $118 млн на сделки по слияниям и поглощениям в четвертом квартале и направила $197 млн и $254 млн на выплату дивидендов и выкуп акций соответственно. Эффективная налоговая ставка составила 19,3%. Кроме того, в середине декабря была одобрена программа обратного выкупа акций на сумму $1,5 млрд.

Помимо этого, менеджмент компании прогнозируют прибыль на акцию по итогам года в коридоре $4,28-4,38, однако аналитики ждут $4,43 на бумагу. В то же время скорректированный показатель EBITDA в текущем году ожидается в диапазоне $4,40-4,45 млрд, а свободный денежный поток в 2019 году ожидается в диапазоне $2,025-2,075 млрд.

Президент и исполнительный директор компании Джим Фиш отметил, что компания представила сильные финансовые результаты по итогам 2018 года благодаря основному направлению по сбору мусора, отметив очередной рост показателя EBITDA и увеличение свободного денежного потока до $2,08 млрд. Кроме того, компания продолжает эффективно контролировать издержки в связи с чем ожидается дальнейший рост финансовых показателей в 2019 году.

|

Показатель, млрд $ |

4Q2018 |

4Q2017 |

Изменение |

2018 |

2017 |

Изменение |

|

Выручка |

3,842 |

3,652 |

5,20% |

14,914 |

14,485 |

2,96% |

|

Операционные затраты |

-2,379 |

-2,263 |

5,13% |

-9,249 |

-9,021 |

2,53% |

|

SG&A затраты |

-0,370 |

-0,369 |

0,27% |

-1,453 |

-1,468 |

|

|

Операционная прибыль |

0,767 |

0,704 |

8,95% |

2,789 |

2,636 |

5,80% |

|

Прибыль до уплаты налогов |

0,659 |

0,584 |

12,84% |

2,376 |

2,191 |

8,44% |

|

Налоги |

-0,128 |

0,319 |

-0,453 |

-0,242 |

||

|

Чистая прибыль |

0,531 |

0,930 |

-42,90% |

1,925 |

1,949 |

-1,23% |

|

Прибыль на акцию, $ |

1,240 |

2,060 |

|

4,450 |

4,410 |

|

|

Скорректированная чистая прибыль |

0,483 |

0,374 |

29,14% |

1,813 |

1,425 |

27,23% |

|

Скорректированная прибыль на акцию, $ |

1,130 |

0,850 |

|

4,200 |

3,220 |

|

Источник – wm.com

Выручка и чистая прибыль Waste Management c 2011 года выглядят стабильными и продолжают улучшаться. Ожидается, что в 2019 году выручка будет на уровне $15,6 млрд по сравнению с $14,9 млрд годом ранее благодаря повышению тарифов и увеличению объемов сбора мусора. Также прогнозируется рост чистой прибыли в 2019 году с $1,81 млрд до $1,85 млрд.

Оценка компании по метрикам и сравнение с конкурентами

Что касается сравнительных коэффициентов, то акции Waste Management недооценены по нескольким ключевым для отрасли мультипликаторам по отношению к своим конкурентам. Так, по коэффициентам EV/EBITDA и P/E ntm у компании есть потенциал роста в размере 6% и 32% соответственно. При этом не стоит забывать, что Waste Management является крупнейшим представителем в секторе. Основным конкурентом является Republic Services. Так, по коэффициенту и P/E ntm у компании есть потенциал роста в размере 5,5% по отношению к Republic Services.

|

Компания |

EV/S |

EV/EBITDA |

P/E ntm |

P/CF |

P/B |

P/S |

Div yield |

|

Waste Management |

3,48 |

12,33 |

22,31 |

11,76 |

6,69 |

2,81 |

1,9% |

|

Republic Services Inc |

3,31 |

11,69 |

23,53 |

11,13 |

3,16 |

2,49 |

1,9% |

|

Casella Waste Systems Inc |

3,17 |

17,07 |

42,25 |

12,71 |

-284,81 |

2,36 |

NA |

|

US Ecology Inc |

3,10 |

14,00 |

25,14 |

16,43 |

4,04 |

2,64 |

1,1% |

|

Waste Connections Inc |

5,22 |

16,72 |

29,68 |

15,47 |

3,38 |

4,43 |

0,8% |

|

Advanced Disposal Services |

2,78 |

11,63 |

42,38 |

8,19 |

2,66 |

1,57 |

NA |

|

Clean Harbors Inc |

1,48 |

10,26 |

39,37 |

10,80 |

2,81 |

1,05 |

NA |

|

Covanta Holding Corp* |

2,46 |

12,53 |

155,73 |

9,09 |

4,44 |

1,16 |

6,1% |

|

Stericycle Inc |

1,97 |

13,66 |

10,86 |

19,99 |

1,41 |

1,17 |

NA |

|

Peer Median |

2,94 |

13,10 |

29,40 |

12,29 |

2,98 |

2,11 |

1,5% |

|

Потенциал роста/падения |

-16% |

6% |

32% |

5% |

-55% |

-25% |

|

*скорректированное значение без учета Covanta Holding

Источник данных – Thomson Reuters

На текущий момент дивидендная доходность Waste Management составляет 1,9%, тогда как медианное значение — 1,5%.

Технический анализ

С технической точки зрения на недельном графике котировки акций Waste Management торгуются в рамках среднесрочного восходящего канала c верхней границей в районе $101. Нижняя граница стремится к $90. Стохастические линии находятся в благоприятном для продажи положении, а также уже достигли зоны перекупленности, поэтому допускается временная приостановка восходящего движения.

Источник данных – whotrades.com