Окончание (Часть 1, Часть 2)

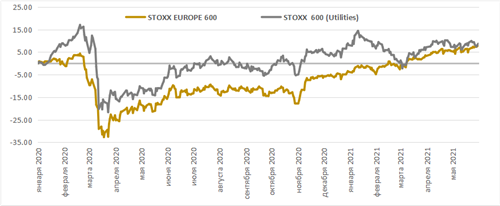

Европейский коммунальный сектор показал относительно хорошие результаты в 2020 году, восстановив часть спроса на электроэнергию, потерянного в результате резкого падения весной. В1 квартале 2021 года балансы сектора в хорошем состоянии, ликвидность достаточна, кредитные рейтинги стабильны, а прибыль восстанавливается. Это особенно актуально для компаний с высокой долей возобновляемых источников энергии и услуг по передаче.

Источник: Reuters

Мы положительно оцениваем перспективы европейского коммунального сектора, компании которого продолжают тренд улучшения качества активов и сокращают затраты, одновременно активно и эффективно работая над диверсификацией. Это включает в себя не только переход от деятельности по выработке ископаемой энергии к возобновляемым источникам энергии, а именно ветровой и солнечной энергии, но также и инвестиции в сети, а также экспансию на новые рынки.

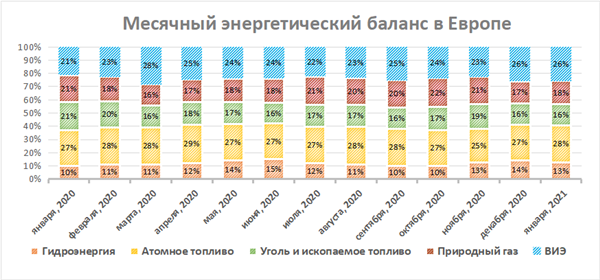

Эволюция европейского сектора электроэнергетики набирает обороты. Ведущие страны союза активно избавляются от «грязных» мощностей, однако консенсус в отношении атомной энергетики по-прежнему не удается найти — Германия, Италия, Австрия и Швейцария выступают пропонентами отказа от АЭС, в то время как большинство стран восточного блока, Франция, Великобритания не желают жертвовать «мирным» атомом.

Источник: Eurostat

Несогласие стран отражается в стабильно высокой доле АЭС в миксе генерации Европы, которая на январь 2021 года даже выросла на 1% (г/г). Едва ли этот эффект стоит списывать на COVID-19: как показывает график, доля угля, нефтепродуктов и природного газа в миксе значительно снизилась, уступив место ВИЭ и ГЭС.

Значительную поддержку атомной энергетике в Европе, на наш взгляд, окажет решение рабочей группы Еврокомиссии, которая 29 марта 2021 года признала экологичность данного типа выработки электроэнергии. Рабочая группа отметила, что «анализ не выявил каких-либо научно обоснованных доказательств того, что ядерная энергия наносит больший вред здоровью человека или окружающей среде, чем другие технологии производства электроэнергии, поддерживающие смягчение последствий изменения климата». На фоне такого заключения выглядит логичным решение французского регулятора ASN о продлении лицензий 32-х старейших энергоблоков страны (построены в 1980-х) еще на 10 лет, что увеличивает срок их службы до 50-ти лет. В таких условиях не исключены дальнейшие значительные инвестиции в атомную генерацию в странах-сторонниках теории эффективности и безопасности «мирного атома». Так, в середине мая текущего года было объявлено о том, что Rolls-Royce планирует построить парк мини-атомных электростанций по всей Великобритании и ведет переговоры с инвесторами о выделении финансирования в размере £300 млн. Компания готовится представить проект регуляторам до конца этого года. Отметим, что атомная энергетика является одним из главных компонентов программы «10 пунктов» Великобритании, которая направлена на стимулирование развития зеленой энергетики в стране.

Таким образом, мы считаем, что тренд развития ВИЭ не будет ознаменован отказом от атомной энергетики в Европе. Закрытие АЭС в условиях поддержки атомной генерации Еврокомиссией выглядит не до конца обоснованным шагом с экономической точки зрения и может обернуться избыточным ростом конечных цен на электроэнергию в регионе.

Одним из наиболее перспективных кандидатов на покупку в Европе мы считаем акции E.On

E.On — немецкий электроэнергетический холдинг с дифференцированным профилем бизнес-операций. Среди ключевых видов деятельности стоит выделить распределение электроэнергии и газа и сопутствующие операции. Компания с 2022 года откажется от атомной генерации, что позволит нивелировать регуляторные риски (отказ Германии от «мирного атома») и довести долю регулируемого бизнеса до 85-90% с фокусом на сетях и сбыте. E.On – один из лидеров глобальной электроэнергетики в области ESG: в 2020 году компания получила рейтинг AA от MSСI в пятый раз подряд. В ближайшие годы ее ESG-позиции будут лишь укрепляться, чему поспособствуют планы по выходу на углеродную нейтральность и практически полное закрытие собственной генерации. Финансовые результаты компании восстанавливаются после кризиса: так, очищенный EPS компании за январь-март 2021 года вырос на 14,8% (г/г). В 2021 году менеджмент E.On ожидает чистую прибыль в диапазоне €1,7-1,9 млрд, что эквивалентно росту на 67–86 % (г/г). Мы рекомендуем «Покупать» акции E.On с целевой ценой €11,5 на апрель 2022 года, что соответствует потенциалу роста 16%.

Источник: finam.ru

Солнце и ветер: Китай продолжит удерживать лидерство по ВИЭ-вводам

Ветровая и солнечная энергия станут ключевыми приоритетами КНР в развитии электроэнергетической отрасли. Согласно планам руководства страны, к 2025 году 16% потребляемой электроэнергии должно приходиться на ветряные и солнечные электростанции (сейчас около 9,5%), а к 2030 году ВИЭ-источники энергии должны обеспечивать около 25% микса электроэнергии в стране. Для достижения этих целей поставщикам электроэнергии потребуется добавить около 170 гигаватт (ГВт) ветровой энергии и 250 ГВт солнечной мощности.

Отметим, что на данный момент Китай уже лидирует по темпам прироста ВИЭ мощностей (в 2020 году ветряная энергетика добавила 72,4 ГВт (+34,6%), а солнечная генерация — 49,3 ГВт (+24,1%)), что подчеркивает беспрецедентный инвестиционный потенциал сектора в ближайшие 10 лет. Тем не менее, традиционные генерирующие компании Поднебесной продолжают находиться под давлением высокого объема угольной генерации (немногим меньше 70%), что ограничивает рост сектора в моменте.

Источник: Reuters

Роль угольной электроэнергетики в системе Китая постепенно сместится от постоянного поставщика базовой нагрузки к более гибкому источнику. Масштабные инвестиционные затраты генерирующих компаний, связанные с декарбонизацией, могут привести к заметному росту отпускных цен на электроэнергию в стране. Дополнительные инвестиционные затраты будут связаны и со строительством инфраструктуры хранения электроэнергии, поскольку рост доли производства э/э из возобновляемых источников может повлиять на стабильность национальной электроэнергетической системы. Китайские национальные глобальные и региональные регуляторы прекрасно это осознают: так, в Кызылсу-Киргизском автономном округе установлена норма строительства хранилищ на 15 МВт для каждых 150 МВт ВИЭ мощности (резервирование 10%). Такие нормативы получат широкое распространение в наиболее прогрессивных с точки зрения декарбонизации регионах Синьцзян, Шэньси и Цинхай. В настоящее время инвестиционные затраты на аккумуляторные системы составляют около 6000 юаней (около $ 940) за киловатт.

Скачать стратегию полностью в *pdf