Мы сохраняем позитивный взгляд на перспективы бизнеса Visa, несмотря на значительные макроэкономические и геополитические риски. Прогнозы по-прежнему предполагают сохранение позитивной экономической динамики во всех основных странах и регионах мира в ближайшие годы, и Visa продолжит чувствовать себя весьма уверенно в финансовом плане, выигрывая от продолжения повышения глобальной экономической активности. Долгосрочные перспективы роста Visa также выглядят неплохо и связаны с дальнейшей экспансией безналичных платежей в мире.

|

V |

Покупать |

||||

|---|---|---|---|---|---|

|

12М целевая цена, $ |

275,3 |

||||

|

Текущая цена, $ |

230,5 |

||||

|

Потенциал роста |

19,4% |

||||

|

ISIN |

US92826C8394 |

||||

|

Капитализация, млрд $ |

482,7 |

||||

|

EV, млрд $ |

487,4 |

||||

|

Количество акций, млн |

2 094,4 |

||||

|

DY NTM |

0,8% |

||||

|

Финансовые показатели, ф. г., млн $ |

|||||

|

Показатель |

2022 |

2023П |

2024П |

||

|

Выручка |

29 310 |

32 593 |

36 294 |

||

|

Скорр. EBITDA |

20 784 |

22 993 |

25 981 |

||

|

Скорр. чистая прибыль |

16 034 |

17 646 |

20 009 |

||

|

Показатели рентабельности, ф. г. |

|||||

|

Показатель |

2022 |

2023П |

2024П |

||

|

Маржа EBITDA |

70,9% |

70,5% |

71,6% |

||

|

Чистая маржа |

54,7% |

54,1% |

55,1% |

||

|

ROE |

43,8% |

46,6% |

47,7% |

||

|

Мультипликаторы |

|||||

|

Показатель |

LTM |

2023П |

|||

|

EV/EBITDA |

23,0 |

20,5 |

|||

|

P/E |

30,1 |

26,1 |

|||

Мы присваиваем рейтинг «Покупать» акциям Visa с целевой ценой на горизонте 12 мес. на уровне $275,3, что предполагает потенциал роста на 19,4%.

Visa является оператором крупнейшей международной платежной системы, действующей более чем в 200 странах и объединяющей свыше 15 тыс. финансовых учреждений. Ежегодно в системе компании обрабатывается порядка 190 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $11 трлн.

Visa инвестирует значительные средства в технологические инновации, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. Важной частью стратегии роста компании являются и сделки M&A.

Отчетность Visa за 2 квартал 2023 финансового года с окончанием 31 марта была достаточно сильной. Выручка повысилась на 11,1% г/г, до $ 7,99 млрд, скорр. EPS — на 16,8%, до $2,09, причем оба показателя превзошли консенсус-прогнозы. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. Преимуществом Visa является устойчивый баланс (соотношение «Чистый долг / EBITDA» составляет невысокие 0,2х) и способность генерировать высокие денежные потоки, что позволяет компании направлять значительные средства на выплаты акционерам.

Несмотря на сохраняющиеся макроэкономические и геополитические риски, мы продолжаем положительно оценивать перспективы бизнеса Visa. На фоне высокой инфляции, жесткой политики центробанков и проблем американских и европейских банков многие ведущие международные организации в последние месяцы заметно ухудшили свои экономические прогнозы. Однако все они в базовом сценарии по-прежнему предполагают рост мирового ВВП в 2023 и 2024 гг., причем сохранение положительной динамики ожидается во всех основных странах и регионах мира. И на этом фоне Visa продолжит смотреться относительно неплохо в финансовом плане. Более отдаленные перспективы роста компании также выглядят оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире.

Visa довольно уверенно чувствует себя в условиях высокой инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, увеличиваются вместе с ростом цен. При этом компания не подвержена рискам, присущим банкам: у нее на балансе нет депозитов, кредитов или большого объема инвестиций в ценные бумаги, которые могли бы «утечь» или обесцениться.

Мы рассчитали справедливую стоимость акций Visa методом дисконтированных денежных потоков (ДДП). Наша оценка предполагает апсайд в размере 19,4%.

Риски связаны с жесткой монетарной политикой ведущих мировых ЦБ, что может еще больше усилить волатильность акций технологических компаний, к которым относится и Visa. Кроме того, бизнес Visa чувствителен к состоянию экономики. И наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании.

Описание эмитента

Visa является оператором крупнейшей международной платежной системы, действующей более чем в 200 странах и объединяющей свыше 15 тыс. финансовых учреждений. Ежегодно в системе компании обрабатывается порядка 190 млрд финансовых транзакций, а общий годовой объем проведенных платежей превышает $11 трлн. Персонал Visa насчитывает 26,5 тыс. сотрудников, которые работают в 145 офисах и дата-центрах по всему миру.

Основным бизнесом компании является обработка платежей между банками-эквайерами, обслуживающими торговые точки, и банками-эмитентами, выпускающими дебетовые и кредитные карты бренда Visa. Электронные платежи осуществляются с помощью глобальной процессинговой системы VisaNet, которая может обрабатывать более 65 тыс. транзакций в секунду. Она связывает всех эмитентов платежных карт с процессинговыми центрами, создавая таким образом единую финансовую инфраструктуру, и обеспечивает потребителям защиту от мошенничества, а торгово-сервисным предприятиям гарантирует осуществление платежей.

Выручка Visa формируется за счет трех основных источников. Во-первых, это поступления за доступ к платежной системе (Service revenues). Их величина зависит от объема проведенных транзакций (GDV), и на них приходится 34% общей выручки. Во-вторых, это платежи за обработку транзакций (Data processing revenues, 36% выручки), чей объем зависит от количества операций. И в-третьих, это доход от международных транзакций и операций по конвертации валют (International transaction revenues, 25% выручки). При этом часть выручки компания возвращает клиентам в виде различных бонусов и поощрений (rebates и incentives). В географическом разрезе 48% объема платежей в системе Visa формируются на территории США, оставшиеся 52% — на международных рынках.

Прочая выручка включает поступления от направлений, не связанных непосредственно с платежным бизнесом. Это доходы от лицензирования и сертифицирования, услуг предоставления и обработки данных, бизнес-аналитики и консультирования, кибербезопасности и др. На эти сегменты приходится 5% выручки Visa.

Отметим также, что Visa инвестирует значительные средства в технологические инновации, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. В частности, компания уделяет повышенное внимание развитию решений для платежных систем на базе технологии Blockchain, продвигает технологии бесконтактной оплаты и токенизации, расширяет свое присутствие в сегменте бескарточных цифровых платежей. Все большей популярностью в мире пользуется платформа Visa Direct, которая позволяет осуществлять безопасные денежные переводы в реальном времени по глобальной сети Visa. А сервис онлайн-платежей Visa Checkout позволяет пользователям быстро, легко и безопасно оплачивать покупки с любого устройства. Кроме того, важной частью стратегии роста Visa являются сделки M&A и различные партнерства, которые позволяют компании выходить в новые сегменты или усиливать свои позиции в уже имеющихся.

Финансовые результаты

Отчетность Visa за 2 квартал 2023 финансового года с окончанием 31 марта была достаточно сильной. Выручка повысилась на 11,1% г/г, до $7,99 млрд, и уверенно превзошла консенсус-прогноз на уровне $7,70 млрд. Хороший результат был обусловлен сохраняющейся на весьма высоком уровне деловой и потребительской активностью в США и мире. Так, общее число обработанных транзакций по картам платежной системы выросло на 12%, до 50,1 млрд, а объем платежей в системе компании (GDV) в местных валютах повысился на 10%, до $ 2,96 трлн, в том числе в США показатель составил $1,47 трлн. Более того, объем трансграничных платежей без учета колебаний валютных курсов вырос на 24%, при этом показатель без учета операций, совершенных внутри Европы, подскочил на 32%. По состоянию на конец декабря 2022 года (последние доступные данные) всего в мире в обращении находилось 4,23 млрд карт под брендами Visa, увеличившись за год на 7,4%.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Скорректированный показатель EBITDA Visa во II финквартале вырос на 10,4% г/г, до $5,64 млрд, при высокой рентабельности по EBITDA на уровне 70,6%. Скорректированная прибыль на акцию поднялась на 16,8%, до $2,09, и на 10 центов превысила среднюю оценку аналитиков Уолл-стрит.

Visa: основные финпоказатели за II квартал и 6 месяцев 2023 фингода (млн $)

|

Показатель |

2К23 |

2К22 |

Изменение |

6М23 |

6М22 |

Изменение |

|---|---|---|---|---|---|---|

|

Выручка |

7 985 |

7 189 |

11,1% |

15 921 |

14 248 |

11,7% |

|

Скорр. EBITDA |

5 638 |

5 109 |

10,4% |

11 362 |

10 251 |

10,8% |

|

Скорр. чистая прибыль |

4 384 |

3 836 |

14,3% |

8 965 |

7 737 |

15,9% |

|

Скорр. EPS, $ |

2,09 |

1,79 |

16,8% |

4,27 |

3,60 |

18,6% |

|

Операционный денежный поток |

3 860 |

3 489 |

10,6% |

8 031 |

7 721 |

4,0% |

|

Рентабельность по EBITDA |

70,6% |

71,1% |

-0,5 п. п. |

71,4% |

71,9% |

-0,5 п. п. |

|

Чистая рентабельность |

54,9% |

53,4% |

1,5 п. п. |

56,3% |

54,3% |

2,0 п. п. |

Источник: данные компании

Баланс Visa остается прочным. Компания завершила II финквартал, имея на счетах $16,59 млрд денежных средств и инвестиций в ценные бумаги при общем долге $20,61 млрд (соотношение «Чистый долг / EBITDA» составляет невысокие 0,2х). В отчетном периоде компания сгенерировала операционный денежный поток в объеме $3,86 млрд, направила $ 210 млн на капвложения и вернула акционерам $3,16 млрд за счет выкупа собственных акций и дивидендов. Общий объем средств, доступных для buyback, на конец марта составлял $11,8 млрд, что соответствует 2,4% капитализации компании. Квартальный дивиденд в размере 45 центов на акцию предполагает относительно невысокую дивидендную доходность на уровне 0,8%.

Перспективы роста

Несмотря на значительную неопределенность, связанную с сохраняющимися макроэкономическими и геополитическими рисками, мы продолжаем положительно оценивать перспективы бизнеса Visa. На фоне высокой инфляции, жесткой политики центробанков и проблем американских и европейских банков многие ведущие международные организации в последние месяцы заметно ухудшили свои экономические прогнозы. Однако все они в базовом сценарии по-прежнему предполагают рост мирового ВВП в 2023 и 2024 гг., причем сохранение положительной динамики ожидается во всех основных странах и регионах планеты. В частности, МВФ ожидает повышения глобальной экономики в 2023 году на 2,8% после роста на 3,4% в прошлом году, а в 2024 году темпы подъема должны ускориться до 3%. На этом фоне Visa продолжит смотреться относительно неплохо в финансовом плане, выигрывая от продолжения увеличения, пусть и более медленными темпами, глобальной экономической активности.

Отметим также, что Visa довольно уверенно чувствует себя в условиях высокой инфляции, поскольку ее доходы зависят от объема операций по картам, а последние, в свою очередь, увеличиваются вместе с ростом цен. При этом компания не подвержена рискам, присущим банкам: у нее на балансе нет депозитов, кредитов или большого объема инвестиций в ценные бумаги, которые могли бы «утечь» или обесцениться.

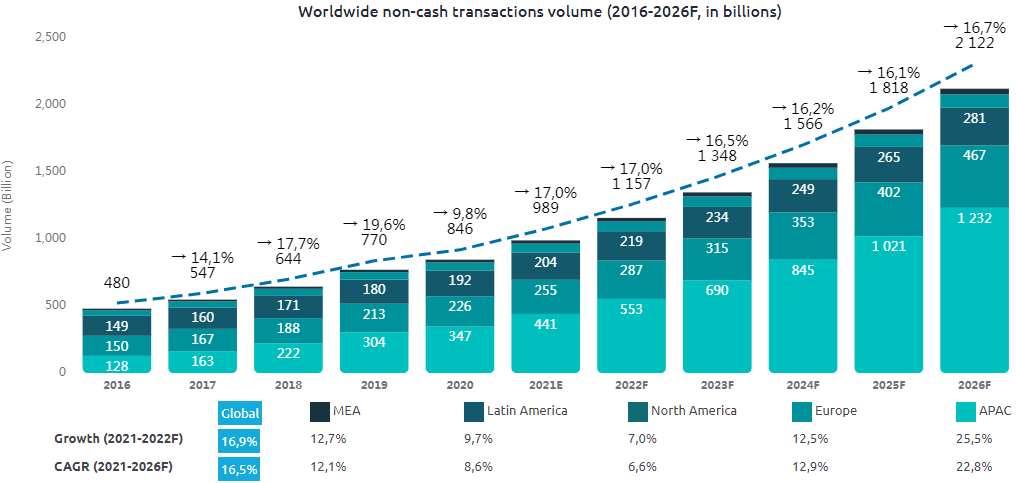

Что же касается более отдаленных перспектив роста Visa, то они также выглядят довольно оптимистично и связаны с дальнейшей экспансией безналичных платежей в мире. Еще несколько лет назад объем мировых платежей по кредитным и дебетовым банковским картам превысил общую сумму наличных покупок, и тенденция опережающего роста электронных платежей только усиливается, причем коронакризис придал дополнительный импульс данному процессу.

По оценке консалтинговой компании Capgemini, число безналичных транзакций в мире в 2021 году составило 989 млрд, а в 2026 году, как ожидается, достигнет 2,1 трлн, что предполагает среднегодовой темп роста (CAGR) в период с 2021 по 2026 г. на уровне 16,5%. И мы рассчитываем, что большой масштаб бизнеса и широкий международный охват позволят компании и далее оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Источник: Capgemini

Мы ожидаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые рынки позволят Visa сохранить неплохие темпы роста финпоказателей в долгосрочной перспективе и продолжить щедро вознаграждать своих акционеров.

Visa: исторические и прогнозные финпоказатели, ф. г. (млн $)

|

Показатель |

2020 |

2021 |

2022 |

2023П |

2024П |

2025П |

|---|---|---|---|---|---|---|

|

Выручка |

21 846 |

24 105 |

29 310 |

32 593 |

36 294 |

40 301 |

|

Скорр. EBITDA |

14 911 |

16 832 |

20 784 |

22 993 |

25 981 |

28 707 |

|

Скорр. чистая прибыль |

11 193 |

12 933 |

16 034 |

17 646 |

20 009 |

22 162 |

|

Дивиденд на акцию, $ |

1,2 |

1,28 |

1,59 |

1,82 |

2,02 |

2,16 |

|

Чистый долг |

4 029 |

2 465 |

3 928 |

2 815 |

-255 |

-4 965 |

|

Операционный денежный поток |

10 440 |

15 227 |

18 849 |

18 368 |

21 165 |

24 070 |

|

Капвложения |

736 |

705 |

970 |

1 024 |

1 082 |

1 142 |

|

Чистый денежный поток |

9 704 |

14 522 |

17 879 |

17 344 |

20 082 |

22 928 |

Источник: данные компании, ThomsonReuters, оценки ФГ «Финам»

Риски

- Риски связаны с жесткой монетарной политикой ведущих мировых ЦБ, что может еще больше усилить волатильность акций технологических компаний, к которым относится и Visa.

- Бизнес Visa чувствителен к состоянию экономики. Поэтому наступление экономической рецессии в мире или отдельных ведущих странах может отрицательно сказаться на финансовых показателях компании.

Оценка

Мы оценили Visa методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2028 финансового года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние пять лет, равное, по данным Thomson Reuters, 21,4х.

Наша оценка справедливой стоимости Visa на горизонте 12 мес. составляет $576,5 млрд, или $275,3 на акцию. Потенциал роста равен 19,4%, рекомендация — «Покупать».

Visa: расчет свободного денежного потока, ф. г. (млн $)

|

Показатель |

2H23П |

2024П |

2025П |

2026П |

2027П |

2028П |

|---|---|---|---|---|---|---|

|

EBIT |

11 037 |

25 009 |

27 681 |

30 588 |

33 036 |

35 513 |

|

Минус: налог на прибыль |

-1 071 |

-4 852 |

-5 370 |

-5 934 |

-6 409 |

-6 890 |

|

Минус: капвложения |

-512 |

-1 082 |

-1 142 |

-1 199 |

-1 247 |

-1 294 |

|

Минус: увеличение оборотного капитала |

-99 |

184 |

882 |

590 |

670 |

678 |

|

Плюс: амортизация |

460 |

972 |

1 026 |

1 077 |

1 120 |

1 162 |

|

Свободный денежный поток |

9 815 |

20 231 |

23 076 |

25 122 |

27 169 |

29 170 |

|

WACC |

9,30% |

|---|---|

|

Приведенная стоимость денежного потока, млн $ |

100 054 |

|

EBITDA в конце прогнозного периода, млн $ |

36 675 |

|

Целевой коэффициент EV/EBITDA |

21,4 |

|

Терминальная стоимость, млн $ |

481 150 |

|

Целевая стоимость компании, млн $ |

581 204 |

|

Чистый долг, млн $ |

4 700 |

|

Целевая стоимость акционерного капитала, млн $ |

576 504 |

|

На акцию, $ |

275,3 |

|

Безрисковая ставка |

3,50% |

|---|---|

|

Премия за риск для рынка акций |

6,00% |

|

Соотношение «Долг/Капитал» |

4,70% |

|

Бета с учетом долга |

1,03 |

|

Стоимость акционерного капитала |

9,67% |

|

Стоимость долга после налогов |

2,00% |

|

WACC |

9,30% |

Источник: расчеты ФГ «Финам»

Средняя целевая цена акций Visa по выборке аналитиков с исторической результативностью прогнозов по данной бумаге не менее среднего составляет, по нашим расчетам, $268 (апсайд — 16,3%), рейтинг акции — 3,6 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Visa аналитиками Evercore ISI составляет $300 (рекомендация «Выше рынка»), Exane BNP Paribas — $220 («Нейтрально»), Wells Fargo Securities — $265 («Выше рынка»), Credit Suisse — $265 («Выше рынка»), Macquarie Research — $280 («Выше рынка»).

Сравнительные коэффициенты

По оценочным коэффициентам EV/EBITDA и P/E на 2023 календарный год акции Visa выглядят заметно дороже своих аналогов (хотя при этом и несколько дешевле своего основного конкурента, Mastercard). В то же время, учитывая положение Visa в отрасли, ее высокие показатели прибыльности и рентабельности капитала и неплохие долгосрочные перспективы роста, мы считаем, что такая премия по финансовым мультипликаторам компании вполне оправданна.

Сравнительные коэффициенты

|

Эмитент |

Тикер |

Кап-я, млн $ |

EV, млн $ |

EV/EBITDA LTM |

EV/EBITDA 2023П |

P/E LTM |

P/E 2023П |

ROE |

|---|---|---|---|---|---|---|---|---|

|

Visa |

V |

482 696 |

487 397 |

23,00 |

20,49 |

30,12 |

26,13 |

43,83% |

|

Аналоги |

|

|

|

|

|

|

|

|

|

Mastercard |

MA.N |

363 330 |

372 007 |

27,91 |

24,12 |

36,29 |

31,15 |

162,00% |

|

American Express |

AXP.N |

111 486 |

235 074 |

NA |

NA |

15,02 |

13,45 |

29,43% |

|

Fiserv |

FISV.OQ |

73 904 |

94 316 |

13,16 |

11,89 |

18,44 |

16,26 |

13,42% |

|

PayPal |

PYPL.OQ |

69 453 |

69 705 |

10,27 |

9,27 |

15,22 |

12,56 |

24,49% |

|

Block |

SQ.N |

34 400 |

32 914 |

35,25 |

23,78 |

52,75 |

33,28 |

4,34% |

|

Fidelity National Information Services |

FIS.N |

32 898 |

51 046 |

8,23 |

8,42 |

8,36 |

9,33 |

9,82% |

|

Global Payments |

GPN.N |

26 994 |

43 994 |

11,28 |

10,21 |

11,06 |

9,94 |

10,96% |

|

Fleetcor Technologies |

FLT |

16 993 |

22 518 |

12,14 |

10,54 |

14,39 |

13,41 |

46,37% |

|

WEX |

WEX |

7 522 |

9 522 |

9,25 |

8,74 |

13,21 |

12,46 |

34,72% |

|

Euronet Worldwide |

EEFT.O |

5 577 |

5 529 |

9,73 |

8,34 |

17,65 |

14,80 |

29,69% |

|

Western Union |

WU |

4 583 |

5 818 |

5,30 |

5,85 |

6,85 |

7,55 |

131,94% |

|

Медиана по аналогам |

|

32 898 |

43 994 |

10,77 |

9,74 |

15,02 |

13,41 |

29,43% |

Источник: Thomson Reuters, расчеты ФГ «Финам»

Техническая картина

С точки зрения технического анализа на недельном графике акции Visa движутся вблизи нижней границы среднесрочного восходящего канала. Ожидаем формирования отскока в направлении верхней границы фигуры, с ближайшей целью на отметке $250. В случае же выхода из фигуры вниз поддержка может быть найдена в районе $212, где проходит 50-недельная скользящая средняя.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

Источник: www.finam.ru

Источник: Finam.ru