Анастасия Баскова, старший юрист налоговой практики BGP Litigation

9 ноября 2020 г. опубликован Федеральный закон № 368-ФЗ, который вносит изменения в порядок применения правил налогообложения прибыли контролируемых иностранных компаний (КИК), вводит «фиксированный налог» со всех КИК и существенно увеличивает штрафы за неподачу уведомлений и непредставление отчетности по иностранным организациям. В данной статье мы рассмотрим основные поправки, которые коснутся практически всех контролирующих лиц и затронут порядок декларирования иностранных компаний уже с 2021 года.

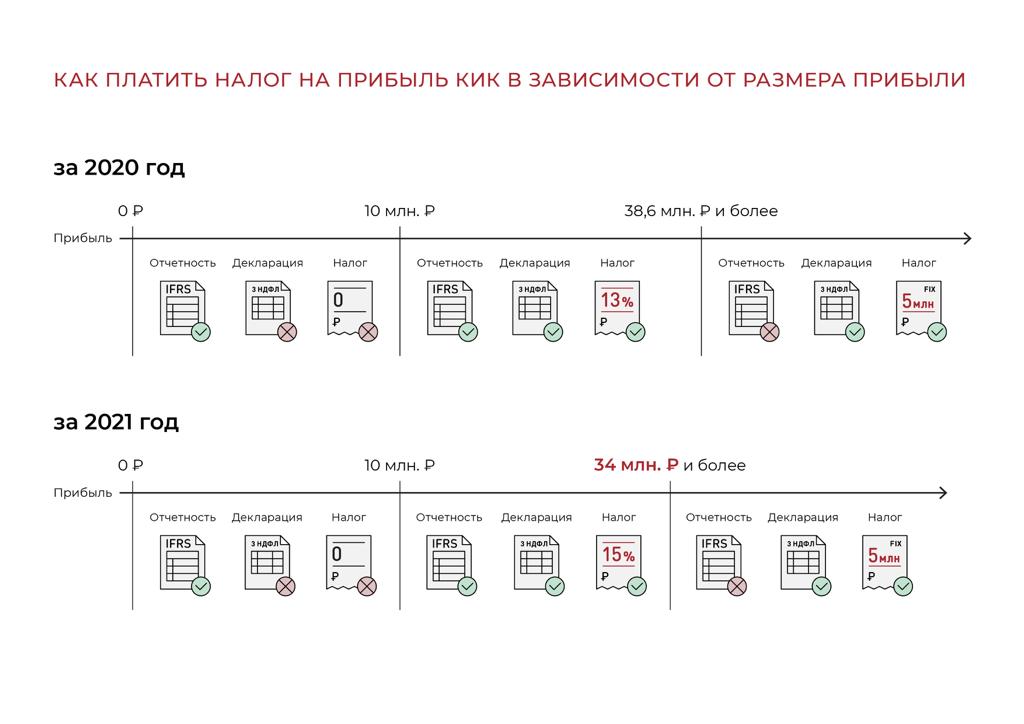

Фиксированный налог по КИК

По правилам нового законопроекта, физические лица смогут платить фиксированный налог с прибыли КИК, начиная с 2020 года (т.е. в отношении прибыли КИК за 2019 финансовый период). Для перехода на новый режим нужно подать в инспекцию уведомление до 1 февраля 2021 г. Лицам, которые захотят перейти на данный режим позднее, уведомление потребуется подать до 31 декабря года, с которого будет принято решение уплачивать фиксированный налог.

По правилам нового законопроекта, физические лица смогут платить фиксированный налог с прибыли КИК, начиная с 2020 года (т.е. в отношении прибыли КИК за 2019 финансовый период). Для перехода на новый режим нужно подать в инспекцию уведомление до 1 февраля 2021 г. Лицам, которые захотят перейти на данный режим позднее, уведомление потребуется подать до 31 декабря года, с которого будет принято решение уплачивать фиксированный налог.

Хочу обратить внимание, что данный режим должен будет в обязательном порядке применяться минимум 3 года, если переход на него был заявлен в 2020-м или в 2021 году, и минимум 5 лет, если о таком переходе было заявлено в 2022 году и позже.

При этом, законодатель решил зафиксировать не сумму налога, а размер фиксированной прибыли всех КИК налогоплательщика. При этом, фиксированная прибыль не зависит от количества КИК и их деятельности. Такая фиксированная прибыль составит:

- 38 млн 460 тыс. руб. — за 2020 год (с учетом ставки НДФЛ 13% налог составит 4 999 800 руб.);

- 34 млн руб. — начиная с налога за 2021 год и далее (с учетом планируемой ставки НДФЛ 15% — 5000000 руб.).

У режима фиксированной прибыли есть ряд преимуществ: налогоплательщику не нужно поддавать финансовую отчетность / расчет прибыли КИК, а размер фиксированной прибыли не зависит от количества компаний и их финансовых показателей.

Однако нельзя не упомянуть и о недостатках такого подхода, которые, безусловно, имеются. Так, применяя фиксированный налог, у налогоплательщика пропадает минимальный необлагаемый порог в 10 млн руб. и возможность зачесть иностранный налог. Фиксированная ставка применяется даже при наличии убытка и не применяются освобождения и корректировки. Выплаченные из такой прибыли дивиденды подлежат обложению НДФЛ.

Расчет прибыли по общим правилам

Убыток, накопленный за время использования режима фиксированной прибыли КИК, может быть перенесен на периоды после прекращения применения режима.

При расчете прибыли по общим правилам, необходимо учитывать, что теперь реализация производных финансовых инструментов (деривативов) не учитывается при применении корректировок к базовой прибыли КИК в рамках ст. 309.1 НК РФ.

Напомним, что корректировки применяются в случае наличия доходов / расходов от переоценки, реализации долей, акций, иных финансовых инструментов, формирования резервов и т.д.

Штрафы

Физические лица теперь могут подать уведомление о КИК не позднее 30 апреля. А для юридических лиц срок подачи уведомления остался прежним.

Поправки к закону коснулись и санкций со стороны налогового органа за несоблюдение правил отчетности. Так, с 9 декабря 2020 года за непредставление уведомления о КИК штраф возрастет с 100 тыс. до 500 тыс. руб. А за неподачу документов или представление документов с заведомо ложными сведениями штраф возрастет до 500 тыс. руб. (сейчас размер штрафа 100 тыс. руб.).

В случае, если размер прибыли или убытка КИК не будет подтвержден, то налоговые органы могут потребовать предоставить документацию. Ее нужно будет подать в течение месяца со дня получения требования. Если срок будет нарушен или документы будут поданы с заведомо недостоверными сведениями, то штраф будет составлять 1 млн руб.

Новые штрафы будут применяться к периодам, начинающимся с 2020 года (в отношении отчетности за 2019 год).

Вывод

Использовать фиксированный налог на прибыль КИК может быть выгодно для тех налогоплательщиков, суммарная прибыль всех КИК которых в 2019 году превысила 38,5 млн рублей (превысит 34 млн рублей в 2020 году соответственно). Всем остальным налогоплательщикам необходимо заранее озаботится подготовкой отчетности по всем КИК, так как штрафы стали гораздо материальнее (500 млн за неподачу уведомления и 1 млн за непредоставление отчетности после требования инспекции против 100 тысяч в прошлом году).