На фоне ускорения роста экономики после снятия локдаунов китайские акции могут получить свою долю капитала на фоне их низкой оценки, ожиданий повышения прибыли и дивидендов. Сейчас индекс Hang Seng не отражает позитивных ожиданий из-за геополитического фактора, и угасание этих рисков позволит инвесторам вернуться к фундаментальной картине — прибылям, дивидендам и бай-бэкам. Иностранным инвесторам Гонконг может дать точки роста на фоне рецессионных рисков в США и Европе, а прогнозируемое укрепление юаня становится дополнительным аргументом.

|

2800 |

Покупать |

|---|---|

|

Целевая цена 12M |

HKD 23,9 |

|

Текущая цена |

HKD 20,2 |

|

Потенциал |

19% |

|

ISIN |

HK2800008867 |

|

NAV |

HKD 130 млрд |

|

УК |

StateStreet |

|

Дата создания |

11.1999 |

|

Плата за управление |

0,1% |

|

Погрешность |

0,1% |

|

Отслеживаемый индекс |

Hang Seng Index |

|

Доходность |

|

|

1M |

-2,8% |

|

3M |

-5,3% |

|

YTD |

1,9% |

|

DY 1Y |

3,8% |

|

Отраслевой состав |

|

|

Финансы |

35,3% |

|

ИТ |

26,9% |

|

Потребление (дискр.) |

9,8% |

|

Недвижимость |

7,2% |

|

Нефтегаз |

4,4% |

|

Телекомы |

3,8% |

|

Потребление (повс.) |

3,4% |

|

ЖКХ |

3,1% |

|

Здравоохранение |

2,8% |

|

Конгломераты |

1,8% |

|

Промышленность |

1,2% |

ETF на гонконгский индекс Hang Seng обладает, по нашим оценкам, потенциалом 19% в перспективе 12 мес. при целевой цене HKD 23,9. Рейтинг «Покупать».

The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI), который является бенчмарком китайских акций на бирже Гонконга и включает в себя 76 самых крупных и ликвидных акций HKEX c суммарной капитализацией HKD 32 трлн. Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний (по данным Reuters) с применением странового дисконта 10%.

Около ¾ индекса приходится на финансовый сектор (35%), технологии (27%) и потребление (13%). В топ-10 позиций входят HSBC (8,4%), Alibaba (8,0%), AIA (7,7%), Tencent (7,7%), Meituan (5,2%), China Construction Bank (4,9%) и др.

Форвардная дивидендная доходность фонда составляет около 4%.

На фоне снижения доверия к суверенному долгу развитых стран и ухудшения кредитного качества есть тенденции перетока из бондов в акции, и китайские акции могут получить свою долю капитала с учетом низкой цены и позитивных ожиданий по прибыли и дивидендам.

Иностранным инвесторам китайские акции могут дать точки роста в отличие от США и Европы. В США корпоративная прибыль (искл. нефтегазовый сектор) падает со 2К 2022, банковскую систему лихорадит, а экономика находится на грани рецессии на фоне повышенных процентных ставок и инфляции. Китайский ЦБ держит ключевые процентные ставки на низком уровне, что создает выгодные условия в сравнении с Америкой и Европой, а ожидаемое укрепление юаня (на 4% за 12М, согласно консенсусу Reuters) дает дополнительный позитивный эффект для инвестиций.

Чистый приток иностранного капитала в юаневые акции класса А достиг 150 млрд юаней ($22 млрд) в 1К 2023, превзойдя объем всего прошлого года.

По мультипликаторам китайские акции торгуются с заметным дисконтом по отношению к конкурентным рынкам: акции в Гонконге оцениваются в 11,1х форвардных годовых прибылей, материковый индекс CSI 300 — в 14,1х прибылей в сравнении с 19,8х в США и 19,4х в Индии. Низкая оценка китайских акций уже учитывает много рисков.

Совокупная прибыль компаний индекса Hang Seng по прогнозам повысится на 8% в 2023 году при увеличении выручки на 5%. Медианная дивидендная доходность составит 4%, а суммарные выплаты могут увеличиться на 13%.

Индекс Hang Seng сейчас не отражает позитивных ожиданий из-за геополитического фактора, и угасание этих рисков позволит раскрыть стоимость акций. С начала года Hang Seng отстает от аналогов по долларовой доходности, и позитивные факторы остаются неучтенными инвесторами. С начала года индекс подрос всего на 1% в долларах.

На графике индекса Hang Seng есть предпосылки формирования разворотной фигуры перевернутая «голова и плечи» с потенциалом восстановления до 29 000 пунктов (+45% от текущих уровней).

Ключевым риском является напряженность вокруг Тайваня, а также давление на Китай со стороны Запада присоединиться к антироссийским санкциям. Эти факторы могут спровоцировать санкции в отношении Пекина, что негативно скажется на росте ВВП.

Описание ETF

ETF The Tracker Fund of Hong Kong отслеживает гонконгский индекс Hang Seng (HSI) с погрешностью около 0,1%. Индекс HSI является бенчмарком китайских акций на бирже Гонконга, в который на текущий момент входят 76 самых крупных и ликвидных акций HKEX c суммарной капитализацией HKD 32 трлн. Около ¾ индекса приходится на финансовый сектор (33%), технологии (30%) и потребление (13%).

Инвестиционный кейс индекса Hang Seng

Индекс Hang Seng начал восстанавливать капитализацию с ноября 2022 г. на фоне ожиданий ухода от антиковидных ограничений. Сейчас актив находится в коррекционной фазе из-за геополитического фактора, но черты перевернутой разворотной фигуры «голова и плечи» дают сигнал о возможности второго витка ралли с целью по фигуре в районе 29 000 пунктов (апсайд 45%).

Источник: Reuters

Драйвером станет рост экономики Китая и корпоративных прибылей. Согласно консенсусу экономистов Reuters, увеличение ВВП Китая составит 5,4% в 2023 г. и 5,0% в 2024 г. за счет постепенной отмены политики локдаунов, низких процентных ставок и стимулирующей бюджетной политики. Бюджетный дефицит запланирован на уровне 3% ВВП, что на 0,2 п. п. больше, чем в 2022 г.

Последний блок макроданных за апрель отразил позитивную динамику по ключевым показателям:

- Торговый баланс поднялся до $ 90,21 млрд с $ 88,19 млрд в марте при увеличении экспорта на 8,5% г/г и снижении импорта на 7,9% г/г.

- Розничные продажи взлетели на 18,4% г/г после скачка на 10,6% г/г в марте.

- Промышленное производство повысилось на 5,6% г/г, ускорившись с +3,9% г/г в марте.

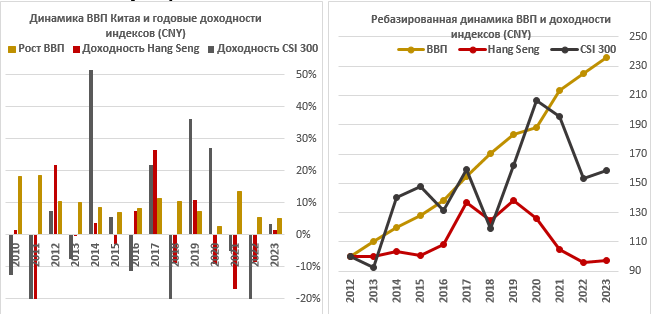

Индекс Hang Seng, на наш взгляд, сейчас не отражает позитивных ожиданий из-за геополитического фактора, и угасание этих рисков позволит инвесторам вернуться к фундаментальной картине — прибылям, дивидендам и бай-бэкам. Индекс Hang Seng отстает от аналогов по долларовой доходности, и прогнозы по экономическому росту в КНР остаются неучтенными инвесторами. С начала года индекс подрос на 1% в долларах, отставая от бенчмарков развитых стран, Индии, Бразилии и материкового CSI 300.

Источник: Reuters

Долгосрочная доходность индекса Hang Seng мало отражает долгосрочный рост китайской экономики из-за череды убыточных лет:

Источник: Reuters, расчеты ФГ «Финам»

Иностранным инвесторам китайские акции могут дать точки роста в отличие от США и Европы. В США корпоративная прибыль (искл. нефтегазовый сектор) падает со 2К 2022, банковскую систему лихорадит, а экономика на грани рецессии на фоне повышенных процентных ставок и инфляции. Китайский ЦБ держит ключевые процентные ставки на низком уровне, что создает выгодные условия в сравнении с Америкой и Европой, а ожидаемое укрепление юаня (на 4% за 12М, согласно усредненному прогнозу Reuters) дает дополнительный позитивный эффект для инвестиций.

Чистый приток иностранного капитала в юаневые акции класса А достиг 150 млрд юаней ($22 млрд) в 1К 2023, превзойдя объем всего прошлого года.

По мультипликаторам китайские акции торгуются с заметным дисконтом по отношению к конкурентным рынкам: по данным Reuters, акции в Гонконге оцениваются в 11,1х форвардных годовых прибылей, материковый индекс CSI 300 — в 14,1х прибылей в сравнении с 19,8х в США и 19,4х в Индии. Низкая оценка китайских акций уже учитывает много событий и рисков, связанных со второй крупнейшей экономикой мира.

По нашим оценкам, совокупная прибыль компаний индекса Hang Seng повысится на 8% в 2023 г. при увеличении выручки на 5%. Медианная дивидендная доходность составит 4%, а суммарные выплаты могут увеличиться на 13%. Медианный потенциал акций, согласно консенсусным целевым ценам в Reuters, составляет 29%.

Оценка ETF

Целевая цена ETF рассчитана по средневзвешенному потенциалу компаний (по данным Reuters) с применением странового дисконта 10%. Целевая цена составляет HKD 23,9 на 12 мес. Исходя из потенциала 19%, мы присваиваем рейтинг «Покупать».

|

Эмитент |

Сектор |

Вес |

Апсайд |

Вклад в потенциал ETF |

Изм . прибыли, 2023 |

DY FY1 |

P/E 1Y |

Полная дох-ть, YTD |

|---|---|---|---|---|---|---|---|---|

|

HSBC |

Финансы |

8,4% |

20% |

2% |

37% |

7,9% |

6,4 |

24% |

|

Alibaba |

Потребление (дискр.) |

8,0% |

65% |

5% |

-5% |

0,0% |

11,3 |

-1% |

|

AIA |

Финансы |

7,7% |

27% |

2% |

7% |

2,1% |

18,2 |

-5% |

|

Tencent |

Телекомы |

7,7% |

31% |

2% |

24% |

0,5% |

20,4 |

7% |

|

Meituan |

Потребление (дискр.) |

5,2% |

49% |

3% |

394% |

0,0% |

53,2 |

-22% |

|

China Construction Bank |

Финансы |

4,9% |

27% |

1% |

5% |

8,6% |

3,5 |

10% |

|

China Mobile |

Телекомы |

3,4% |

23% |

1% |

8% |

7,7% |

9,2 |

28% |

|

HKEX |

Финансы |

3,1% |

29% |

1% |

30% |

2,9% |

30,4 |

-6% |

|

Ping An Insurance |

Финансы |

3,0% |

25% |

1% |

66% |

5,1% |

6,7 |

12% |

|

ICBC |

Финансы |

2,7% |

21% |

1% |

1% |

8,1% |

3,9 |

10% |

|

Bank of China |

Финансы |

2,2% |

22% |

0% |

1% |

8,5% |

3,8 |

15% |

|

JD.Com |

Потребление (дискр.) |

2,1% |

70% |

1% |

15% |

1,0% |

10,6 |

-35% |

|

BYD |

Потребление (дискр.) |

2,0% |

33% |

1% |

42% |

0,6% |

26,0 |

27% |

|

CNOOC |

Нефтегаз |

1,7% |

17% |

0% |

-14% |

10,0% |

4,4 |

29% |

|

Xiaomi |

ИТ |

1,6% |

30% |

0% |

20% |

0,0% |

24,8 |

2% |

|

WuXi Biologics |

Здравоохранение |

1,4% |

85% |

1% |

14% |

0,0% |

30,7 |

-23% |

|

China Merchants Bank |

Финансы |

1,3% |

38% |

0% |

7% |

5,4% |

6,1 |

-9% |

|

Sun Hung Kai Properties |

Недвижимость |

1,3% |

17% |

0% |

-5% |

4,7% |

11,2 |

0% |

|

CK Hutchison |

Промышленность |

1,2% |

31% |

0% |

-12% |

5,3% |

6,2 |

12% |

|

China Petroleum & Chemical |

Нефтегаз |

1,1% |

4% |

0% |

20% |

8,6% |

6,8 |

37% |

|

Прочие |

|

30,1% |

|

8,0% |

|

|

|

|

|

Потенциал ETF |

|

|

|

32% |

|

|

|

|

Источник: Reuters, расчеты ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Риски

Ключевым риском является конфликт вокруг Тайваня, в рамках которого нельзя исключать не только военную операцию, но и введение западных санкций в отношении Китая.

США и Европа продолжают оказывать давление на Китай, чтобы он присоединился к антироссийским санкциям, и в будущем появляется риск введения штрафов на Пекин из-за нежелания сотрудничать, что может негативно сказаться на росте ВВП.

Источник: Finam.ru