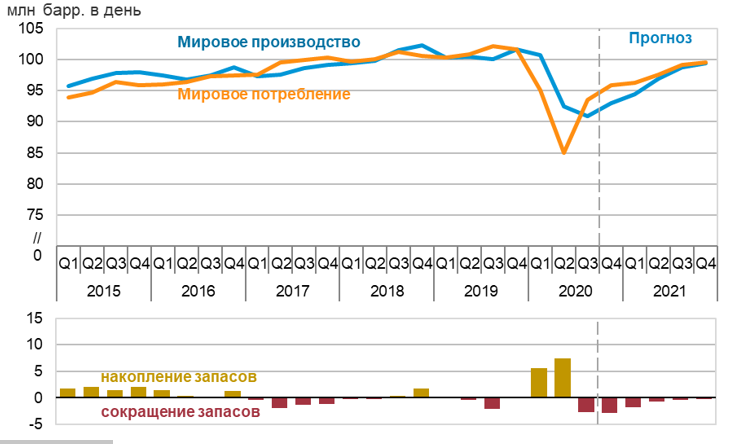

Сырьевой рынок. Нефть. Пандемия коронавируса оказала существенное негативное воздействие на рынок нефти в 2020 году. Пооценкам Управления энергетической информации Министерства энергетики США (EIA), итоговое снижение мирового спроса на нефть в 2020 году составит8,8млн баррелей в сутки (далее – барр./сут.), до92,37млнб/с, а сокращение производства нефти составит 6,35 барр./сут. до 94,26 млн барр./сут.

По данным EIA, в первом полугодии 2020 года, на которое пришлись наиболее жесткие карантинные меры, мировое потребление нефти снизилось на10,5%г/г до 90,03 млн барр./сут., тогда как объемы производства нефти сократились менее значительно – на 3,3% г/г до96,57 млн барр./сут. (см. рис. 1). В результате превышения объемов добычи надобъемами фактического потребления нефти наблюдалось существенное накопление нефтяных запасов. Так, впервом квартале мировые запасы нефти увеличились на5,58млн барр./сут. всуточном эквиваленте, авовтором квартале – на7,51млн барр./сут.

В целях стабилизации ситуации на нефтяном рынке страны-участницы ОПЕК+ заключили вапреле 2020 года соглашение о дополнительных ограничениях на добычу в размере 9,5млн барр./сут. Помимо этого, США и Канада сократили производство нефти в общей сложности на3,6млн барр./сут. В результате этого баланс на нефтяном рынке начал постепенно восстанавливаться.

Рис. 1. Баланс производства и потребления нефти и жидкого топлива

Источник: www.eia.gov

В третьем квартале по мере ослабления ограничительных мер, направленных на борьбу сраспространением коронавируса, началось поступательное восстановление мирового потребления нефти: прирост составил 10,1% к/к до 93,53 млн барр./сут. При этом мировое предложение снизилось врассматриваемом периоде на 1,67% к/к до 93 млн барр./сут., в том числе за счет ограничений на добычу в рамках сделки ОПЕК+. В итоге было зафиксировано превышение мирового спроса на нефть над объемами мирового производства, врезультате чего запасы в нефтехранилищах сократились в суточном эквиваленте на2,62млн барр./сут.

В четвертом квартале 2020 года, по прогнозам EIA, ожидается рост мирового спроса нанефть на 2,5% к/к, до95,89 млн барр./сут., а мирового предложения – на 2,3% к/к до93,00млнбарр./сут., в результате чего запасы нефти сократятся на 2,88 млн барр./сут. в суточном эквиваленте.

В 2021 году в базовом сценарии мы ожидаем дальнейшего восстановления спроса нанефть. Нормализация эпидемиологической обстановки в мире будет способствовать увеличению мобильности населения и потребительского спроса, росту промышленного производства и оживлению в сфере услуг, всвязи с чем потребность в энергоресурсах будет возрастать. При этом ожидается, что транспортный ипромышленный сектора будут лидировать в росте спроса на нефть. В результате этого в следующем году глобальное потребление нефти может увеличиться на 5,8 млн баррелей в сутки, до 98,2 млн барр./сут.

Тем не менее, неопределенность остается высокой, в основном в отношении развития пандемии коронавируса и распространения вакцин, а также структурного воздействия COVID-19 на поведенческие модели потребителей, особенно в транспортном секторе.

Мировое предложение нефти в 2021 году, как ожидается, вырастет на 3,3%, или3,14млнбарр./сут., до 97,4 млн барр./сут. При этом к концу года прогнозируется выход на объемы производства на уровне 99,45 барр./сут., то есть добыча практически полностью восстановится додокризисных уровней. При этом объемы добычи сырой нефти странами ОПЕК могут составить вследующем году 27,5 млн барр./сут. в сравнении с оценочными 25,6 млн барр./сут. в2020году.

Стоит отметить, что в первом и втором кварталах 2021 года ожидается опережающий рост спроса на нефть по сравнению с предложением, что позволит освободить мировые нефтехранилища от накопленных запасов. Во 2 полугодии 2021 года при отсутствии внешних шоков спрос и предложение практически сравняются в своих объемах ипродолжат синхронный рост в направлении отметки 100 млн барр./сут.

Дополнительным стабилизационным фактором для нефтяного рынка будет оставаться сделка ОПЕК+, в соответствии с которой страны-участницы соглашения продолжат наежемесячной основе регулировать уровень добычи с учетом рыночной конъюнктуры. Так, с января 2021 года было принято решение смягчить ограничения на добычу с7,7млнбарр./сут. до 7,2 млн барр./сут., хотя изначально планировалось послабление до 5,8 млн барр./сут. На наш взгляд, переход к формату ежемесячных корректировок добычи позволит более тонко балансировать спрос и предложение на мировом рынке нефти, что будет способствовать снижению волатильности нефтяных цен.

По мере восстановления мирового спроса ожидается возвращениеструктуры рынка нефтяных фьючерсов в состояние устойчивой бэквордации.

Так, с начала кризиса, вызванного пандемией коронавируса, нефтяные фьючерсы находились преимущественно в состоянии контанго. В апреле 2020 года спред между ценами 1‑месячного и 3-месячного контрактов по сорту Brent превышал $3,00, однако кноябрю контанго сузилось до $0,42 по нефти марки Brent, а в декабре периодически наблюдалось состояние бэквордации на фоне быстрого восстановления спроса состороны Китая иИндии.

Напомним, что бэквордация характерна для «бычьей» фазы рынка, а контанго – для»медвежьей», что делает выгодным аренду танкеров для хранения нефти с целью еепродажи в будущем по более высоким ценам.

Мыполагаем, что в 2021 году цена нефти марки Brent будет находиться преимущественно в диапазоне $47-55 за баррель. При этом в первом полугодии 2021 года средняя цена, понашим прогнозам, будет составлять $48 за баррель, а во втором полугодии поднимется до $52 за баррель. При этом мы не исключаем, что течение года прилокальных коррекциях на финансовых рынках цена может опускаться до $40, априподъемах – подниматься выше отметки $60 за баррель.

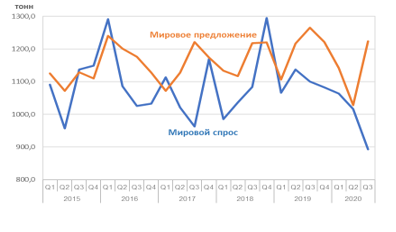

ЗОЛОТО. МИРОВОЙ СПРОС НА ЗОЛОТО. За первые 3 квартала 2020 года под влиянием пандемии коронавируса мировой спрос на золото сократился на 10% г/г до 2971,1 тонны. При этом в3 квартале 2020 года объем спроса достиг минимума за последние 10 лет исоставил 892,3 тонны (см. рис. 1).

Рис. 1. Баланс спроса и предложения на мировом рынке золота

Источник: World Gold Council

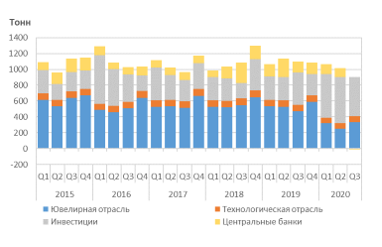

Рис. 2. Структура спроса на золото

Источник: World Gold Council

Структура спроса на золото претерпела в 2020 году существенные изменения (см. рис. 2). Так, спрос состороны ювелирной отрасли снизился на 41% г/г до 904 тонн, технологического сектора – на 10% г/г до217,3 тонны, со стороны центральных банков – на 58% г/г до 220,6 тонны, тогда как инвестиционный спрос увеличился на 63% г/г, до1630,2 тонны.

Ниже подробнее рассмотрим тенденции в каждом сегменте спроса на золото.

Ювелирная отрасль. За первые три квартала 2020 года спрос на золото со стороны ювелирной отрасли сократился на 30% г/г до 904 тонн, что оказалось худшим результатом за последние 20 лет. При этом в3 квартале 2020 года спрос снизился на29% г/г исоставил 333 тонны, что также стало третьим самым низким квартальным значением с2000года.

Сокращение спроса в третьем квартале наблюдалось во всех странах, при этом наибольшее снижение было зафиксировано в Индии (-48% г/г, 52,8 тонны) и Китае (-25% г/г, 119,1тонны). Этому способствовали неблагоприятные социально-экономические условия из-за пандемии. Помимо негативного эффекта коронавируса, падению спроса со стороны ювелирной отрасли способствовали рекордно высокие цены назолото, что отпугнуло розничных покупателей. Так, с января по конец сентября цена надрагоценный металл увеличилась на 25% до $ 1908,6 за тройскую унцию.

Тем не менее, по сравнению с историческим минимумом в 251,4 тонны, зафиксированным во втором квартале 2020 года, спрос вырос на 32%, чему благоприятствовало ослабление карантинных ограничений вбольшинстве стран мира и сдвиг покупательской активности всторону покупок через Интернет.

В 2021 году мы ожидаем постепенного оживления спроса на золото со стороны ювелирной промышленности. Этому будут способствовать возвращение экономики кнормальному функционированию в результате появления эффективных вакцин против коронавируса ивосстановление доходов населения.

Технологический сектор. В результате пандемии COVID-19 за период 1-3 кв. 2020 года совокупный спрос со стороны технологического сегмента сократился на 10% г/г и составил 217,3 тонны. При этом в третьем квартале на фоне постепенного ослабления ограничительных мер падение спроса замедлилось: показатель снизился на 6% г/г до76,7тонны, в сравнении со спадом на 16% г/г во втором квартале. В секторе электроники в третьем квартале было зафиксировано снижение спроса на золото на 6% г/г до62,7тонны. Объемы спроса со стороны других отраслей промышленности истоматологии снизились на 10% г/г, до10,9тонны и 3,1 тонны соответственно.

Стоит отметить, что в квартальном выражении совокупный спрос со стороны технологического сектора увеличился на 13% к/к. Некоторые из ключевых азиатских производственных центров электронной промышленности начали выходить из режима блокировки и наращивать производство, что ускорило восстановление после рекордных минимумов, наблюдавшихся во втором квартале.

В 2021 году по мере восстановления мировой экономики после пандемии мы ожидаем постепенного увеличения спроса на золото со стороны технологического сектора. Темнеменее, это будет оказывать ограниченное воздействие на динамику мировых цен на драгметалл, поскольку доля технологического сектора в общем спросе на золото впоследние годы не превышает 9%, и потенциал роста спроса додокризисного уровня составляет всего около 5 тонн в квартал.

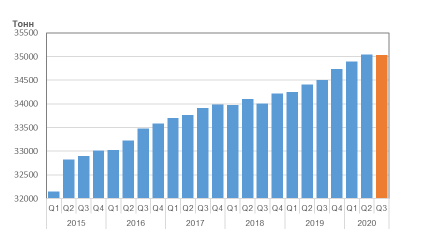

Центральные банки. За первые три квартала 2020 года спрос на золото со стороны центральных банков сократился на 58% г/г до 220,6 тонны. При этом в третьем квартале центробанки впервые стали нетто-продавцами драгметалла, сократив свои совокупные золотые резервы на 12,1 тонны (см. рис. 3). Тем не менее, в годовом исчислении центральные банки все еще остаются нетто-покупателями.

Рис. 3. Объем золотых резервов центральных банков

Источник: World Gold Council

Активность центральных банков нарынке золота в третьем квартале отражает две тенденции: замедление покупок в течение года в сочетании скрупными продажами состороны отдельных регуляторов.

При этом шесть центральных банков увеличили свои золотые резервы в третьем квартале на тонну или более: ОАЭ(+7,4тонны), Индия(+6,8тонны), Катар(+6,2тонны), Кыргызстан (+5 тонн), Казахстан (+4,9 тонны) иКамбоджа (+1тонна).

В то же время Турция сократила свои золотые резервы на 22,3 тонны, что стало первым квартальным снижением с 4 квартала 2018 года. Причиной этому послужила активизация

Источник: World Gold Council

торговли золотом в августе исентябре между ЦБ и коммерческими банками врезультате возросшего спроса на драгметалл со стороны банковского сектора.Еще одним крупным продавцом стал Центральный банк

Республики Узбекистан. По итогам третьего квартала регулятор сократил свои золотые резервы на 34,9 тонны, а с начала года чистые продажи составили 28,6тонны. Основной причиной продаж золота Узбекистаном является потребность в дополнительных ресурсах для борьбы с последствиями пандемии коронавируса.

Другими крупными нетто-продавцами стали центральные банки следующих стран: Таджикистан (-9,2 тонны), Филиппины (-7,8 тонны), Монголия (-2,4 тонны) иРоссия(‑1,2тонны).

В 2021 году, на наш взгляд, спрос на золото со стороны центральных банков будет оставаться неустойчивым. В результате пандемии коронавируса экономики многих стран существенно пострадали, идлястимулирования экономического восстановления отдельные центробанки могут прибегнуть к продаже части своих золотых запасов. В более отдаленной перспективе по мере возвращения мировой экономики кнормальному функционированию центральные банки вновь вернут себе роль нетто-покупателей нарынке золота, что будет поддерживать рост цен на драгметалл.

Инвестиции. Глобальные инвестиции в золото увеличились за период 1-3 кв. 2020 года на63% г/г до1630,2тонны, а в третьем квартале прирост составил 21% г/г до 494,6 тонны.

Резкий рост цен на золото до рекордных максимумов в начале августа привел копределенному импульсу инвестиций, в то время как продолжающийся глобальный экономический спад из-за пандемии коронавируса укрепил роль золота как средства защиты от рисков. Сохраняющаяся конъюнктура низких и отрицательных процентных ставок также оставалась в пользу золота.

Спрос на золотые слитки и монеты вырос в третьем квартале на 49% г/г до 222,1 тонны, какза счет инвестиций со стороны развивающихся рынков, так и за счет западных стран. При этом за период 1-3 кв. 2020 года спрос в этом сегменте продемонстрировал практически нулевое изменение по отношению каналогичному периоду 2019 года исоставил 626,9 тонны.

Рис. 4. Объем золота в активах ETFs

Источник: World Gold Council

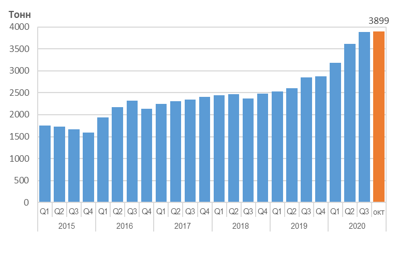

Спрос на золото со стороны фондов ETF увеличился в третьем квартале на 5% г/г до 272,5 тонны, однако поотношению ко второму кварталу было зафиксировано снижение на 37%. Тем не менее, с начала года спрос состороны ETF вырос 168% г/г до1003,3 тонны, что стало абсолютным рекордом с 2010 года. В результате этого объем вложений в обеспеченные золотом фонды ETF составили 3880 тонн (см. рис. 4), что стало еще одним рекордным показателем. Встоимостном выражении глобальные активы под управлением фондов ETF, инвестирующих взолото, выросли до$235,4 млрд, по сравнению с $ 141,1 млрд на конец 2019 года.

Стоит отметить, что некоторое замедление покупок было зафиксировано после остановки роста цен на золото. Однако приток капитала вфонды, инвестирующие в золото, все еще остается в положительной зоне, что свидетельствует о сохранении интереса инвесторов кдрагоценному металлу.

Среди ключевых факторов, которые будут поддерживать инвестиционный спрос на золото в 2021 году, мы выделяем следующие:

- Необходимость хеджирования рисков. Мировая экономика все еще находится вуязвимом состоянии после пандемии коронавируса, при этом возвращение деловой активности к докризисным уровням может занять существенное время. Также стоит отметить, что в ходе текущего кризиса во многих странах существенно увеличилась долговая нагрузка государственного и корпоративного секторов, а также населения. Вэтой связи потребность инвесторов в защитных активах будет сохраняться на высоком уровне.

- Сверхнизкие процентные ставки и масштабная фискальная поддержка. Ключевые центральные банки мира в следующем году продолжат придерживаться ультрамягкой денежно-кредитной политики, тогда как правительства многих стран сохранят программы государственной поддержки бизнеса инаселения для стимулирования восстановления экономик. При отсутствии дополнительных негативных факторов это будет способствовать росту спроса на золото как на инструмент защиты сбережений отобесценения фиатных денег.

МИРОВОЕ ПРЕДЛОЖЕНИЕ ЗОЛОТА. За период 1-3 кв. 2020 года совокупное предложение драгметалла сократилось на 5% г/г до 3394,1 тонны. При этом в третьем квартале объем мирового предложения золота снизился на 3% г/г и составил 1224 тонны.

Объем добычи золота за период 1-3 кв. 2020 года сократился на 5% г/г до 2477,4 тонны, так как отрасль была подвержена негативному влиянию ограничений, связанных сCOVID‑19. В третьем квартале снижение мировой добычи составило 3% г/г до 884 тонны, однако в квартальном выражении значение показателя увеличилось на 14%, чтообусловлено постепенным ослаблением карантинных мер.

Объем вторичной переработки золота за первые три квартала 2020 года продемонстрировал незначительное изменение (-1,6 тонны) и составил 944,5 тонны. Приэтом в третьем квартале данный показатель вырос на6%г/г до 376,1 тонны, что стало самым высоким значением с четвертого квартала 2012 года. Каналы рециркуляции вновь открылись по мере выхода потребителей и розничных продавцов из локдаунов, ивдальнейшем данная тенденция будет сохраняться.

В 2021 году мы ожидаем постепенного возвращения объемов мирового предложения золота к своим нормальным значениям. Однако это вряд ли будет оказывать давление нацену драгметалла в связи сожидаемым ростом спроса на золото.

Резюмируя вышесказанное, в 2021 году мы ожидаем поступательного восстановления спроса на золото состороны ювелирной отрасли и технологического сектора. При этом вклад ювелирной промышленности вприрост спроса будет более существенным за счет высокой доли этого сегмента в совокупном спросе надрагметалл и эффекта низкой базы.

Инвестиционный спрос на золото будет сохраняться на высоком уровне ввиду потребности инвесторов вхеджировании рисков и защите сбережений от обесценивания в условиях низких процентных ставок.

Спрос на золото со стороны центральных банков, вероятно, будет нестабилен впервой половине 2021 года, поскольку ряд регуляторов могут прибегнуть к продажам драгметалла с целью стимулирования посткризисного восстановления экономик своих стран. Вдальнейшем, по мере нормализации ситуации вмировой экономике, центральные банки вернут себе роль крупнейших нетто-покупателей золота.

В 2021 году мировое предложение золота также продолжит восстанавливаться к своим докризисным значениям. Тем не менее, с учетом ожидаемого роста спроса, это не будет оказывать давления на рыночные цены золота.

Таким образом, ситуация на рынке золота в следующем году будет складываться достаточно благоприятная, в связи с чем будет преобладать тенденция к росту рыночных цен на драгметалл. Мы устанавливаем целевую цену на золото до конца 2021 года науровне $2300 за тройскую унцию.

Получить стратегию «ФИНАМа»