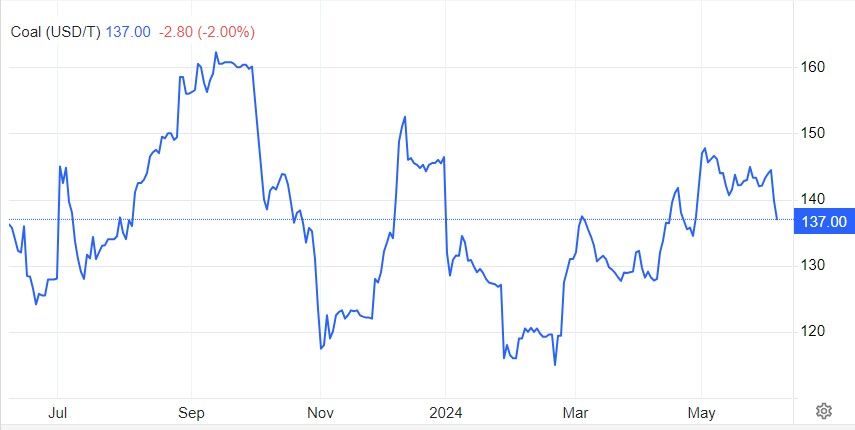

За апрель-май текущего года ситуация на угольном рынке несколько улучшилась. Цена на уголь выросла на 9%. В начале же июня началась коррекция с просадкой цены к отметке $137/т.

За указанный период энергетические рынки претерпели некоторые изменения. В первую очередь стоит отметить падение цен на нефть, которые опустились более, чем на 6%. Причин данной глубокой просадки несколько, и они находятся, как в геополитической, так и в экономической плоскостях.

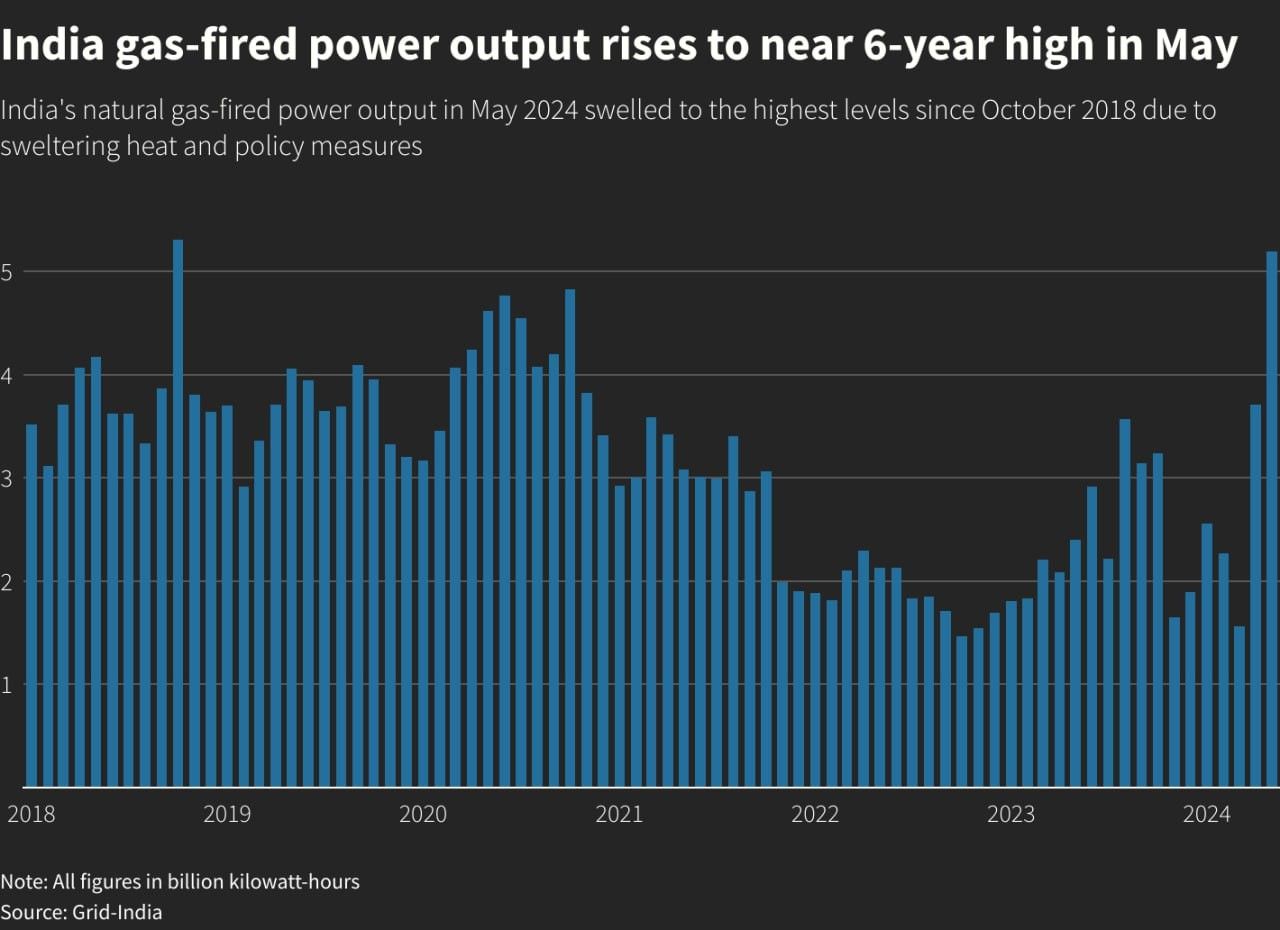

Второе важное изменение произошло на рынке газа – цены выросли с $291,96 до $387,72 за тысячу кубометров или более, чем на 30%. Рост цен на газ обусловлен в первую очередь погодными условиями, а именно жаркой погодой, которая приводит к росту использования кондиционеров. Например, потребление газа в Индии из-за жары достигло максимума за 6 лет.

Потребление газа в Индии за период с 2018 по н.в.

Соответственно, спрос на уголь особенно среди Азиатских стран также остается повышенным и, как мы уже отмечали, вряд ли будет сильно снижаться в текущем году.

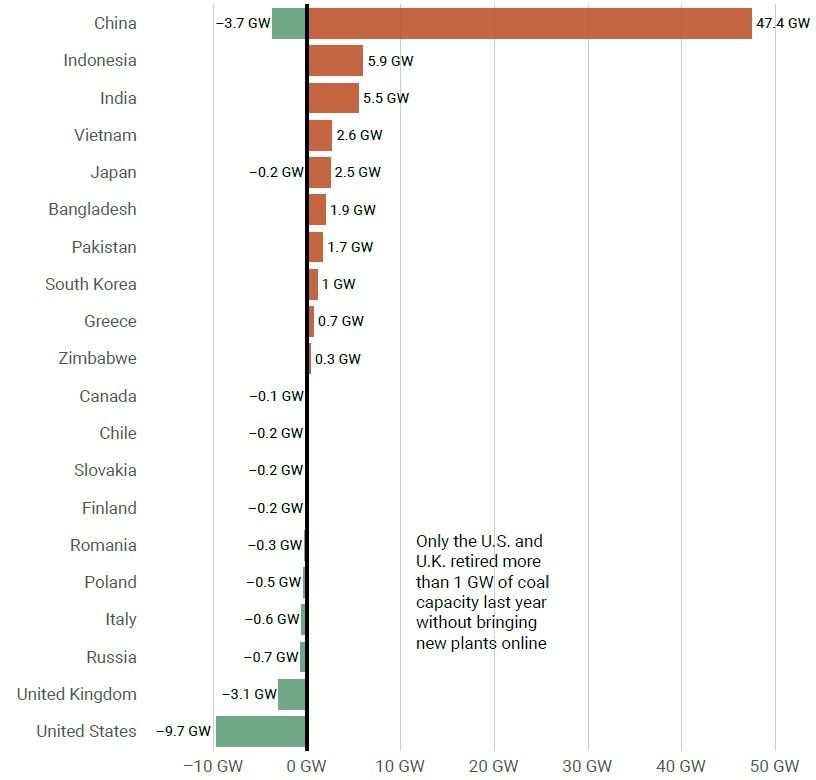

В апреле CREA опубликовал свой обзор ситуации угольного рынка, в котором обрисовал ситуацию с угольными заводами за 2023 г. Вывод для «зеленых» неутешительный: примерно столько же стран открыли новые угольные электростанции, сколько закрыли в 2023 году, но в целом добавлено больше мощностей, чем выведено из эксплуатации, отмечает CREA.

Вновь добавленные и выведенные из эксплуатации действующие угольные электростанции в 2023 году.

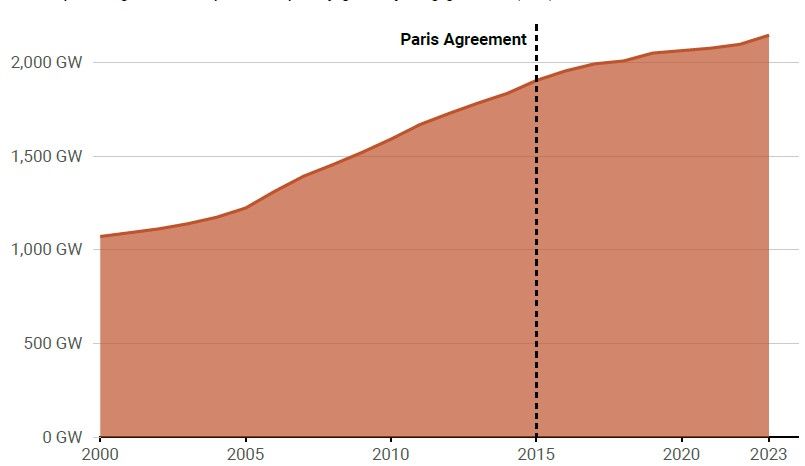

CREA провёл оценку производственных мощностей угольных заводов до и после заключения Парижского соглашения в 2015 г. и констатировал, что мощности продолжают благополучно увеличиваться.

Мировые угольные мощности

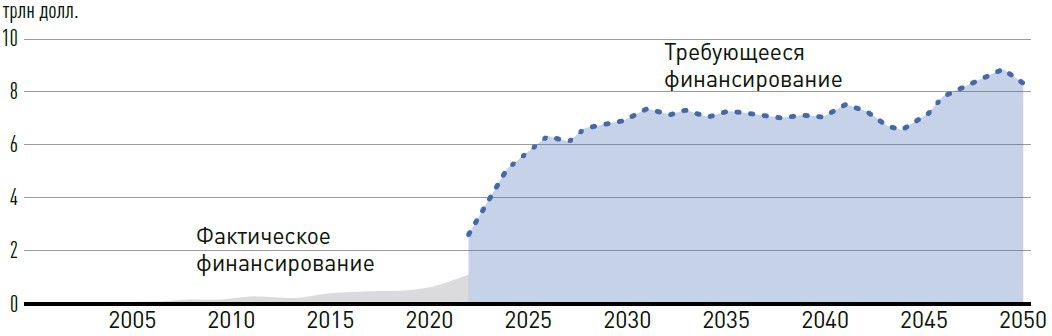

Касаемо т.н. зеленого перехода и, соответственно, будущего угольной индустрии, довольно интересную оценку представило Российское энергетической агентство Министерства энергетики. Ведомство рассмотрело три возможных сценария энергоперехода на траектории до 2050 г.: сценарий «Как есть», сценарий «Чистый ноль» и, наконец, сценарий т.н. «Рационального выбора». Вероятность реализации первых двух сценариев – крайне мала. Понятно, что полный отказ от энергоперехода вряд ли возможен, однако же и т.н. «идеальный» сценарий также нереализуем, по причине огромных финансовых затрат. Как демонстрирует Минэнерго, при сценарии «чистого нуля» инвестиции в ВИЭ должны вырасти с 1-2% мирового ВВП до 7-8% и сохраняться на этом уровне до окончания целевого срока, т.е. в течение 25 лет.

Финансирование, требующееся для реализации стратегии «чистый ноль»

Соответственно, единственным выбором, который остается, по мнению РЭА, является более рациональный выбор к переходу, предполагающий прохождение отказа от ископаемого топлива по менее «экстремальной» траектории.

В этом случае, спрос на уголь со стороны развитых стран будет сокращаться более плавно, а спрос со стороны той же Индии будет даже расти.

Потребление угля при рациональном выборе

В результате в данном сценарии доля КНР в мировой добыче снижается с 48 % в 2022 г. до 39% в 2050 г., ЕС и Великобритании — с 4 % до 1 %, а Российской Федерации — с 5 % до 2%. Доля Индии при этом растёт с 11 % до 23 %, а Субсахарской Африки — с 3 % до 5%. Крупнейшими экспортёрами угля в сценарии выступают Прочая Азия (440 млн т), США и Канада (152 млн т), Российская Федерация (107 млн т) и Субсахарская Африка (95 млн т). Крупнейшими импортёрами угля в данном сценарии выступают Индия (388 млн т), ЕС и Великобритания (278 млн т) и КНР (117 млн т), отмечает РЭА.

Выводы: путь прохождения траектории постепенного отказа от угля и заменой его ВИЭ может оказаться даже более замысловатым и извилистым, чем, например, демонстрирует в своем обзоре тот же МЭА.

В текущем же году, несмотря на сохраняющийся медвежий тренд (что особенно отчетливо видно на старших таймфреймах) мы бы всё же не стали исключать попыток пробоя наверх. Для полноценной же смены тренда цене необходимо будет преодолеть сразу несколько преград. Первая находится на недавнем максимуме $143,9/т, далее – на уровне максимумов от декабря 2023 г., т.е. на $146,4 и, наконец, покупателями нужно будет достичь и пробить highest-high от сентября прошлого года, т.е. отметку $160,10/т.

Источник: Finam.ru