|

ТГК-1 |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

0,0122 руб. |

|

Текущая цена |

0,0087 руб. |

|

Потенциал роста |

41% |

Инвестиционная идея

ТГК-1 – ведущий производитель электроэнергии и тепла в Северо-Западном регионе. Установленная мощность электрогенерации – 7ГВт, из которых 43% приходится на ГЭС. Тепловая установленная мощность – 14,5 тыс. Гкал/час. Контрольный пакет – 51,79%, принадлежит Газпромэнергохолдингу. Выручка в 2017 г. составила 87,4млрдруб., EBITDA – 20,4 млрд руб.

Мы подтверждаем по акциям ТГК-1 рекомендацию «покупать» и целевую цену 0,0122 руб. Потенциал роста 41% в перспективе 12 мес.

- Чистая прибыль акционеров по итогам 9 мес. выросла на 27%, до 8,3 млрд.руб., чистый долг сократился на 40%, до 10,6 млрд.руб. или 0,52хEBITDA.

- По итогам года мы ожидаем прогресса по прибыли на 24% — до 9,4млрд.руб. благодаря росту выработки, средних цен на э/э, а также снижению процентных расходов на фоне погашения долга.

- Денежный поток 2018П по нашим оценкам составит 6,7млрд.руб., и, хотя приоритетным направлением распределения средств будут оставаться инвестиционная программа и делеверидж, дивидендные выплаты могут стать рекордными за счет роста прибыли.

- Наш прогнозный дивиденд 2018П 0,063 коп. (+29% г/г) на акцию при норме выплат на уровне 25% прибыли по МСФО. Ожидаемая дивидендная доходность 7,3%, что выше среднего уровня по российской генерации 6,4%.

- Акции торгуются со значительным дисконтом (~40%) по отношению к аналогам по форвардным мультипликаторам. Текущая оценка по P/E предполагает 3,6х годовых прибылей за 2018П и 2019П при медиане по российской генерации 5,2х и 5,3х соответственно. При этом мы не видим существенных минусов в кейсе TGKA, которые бы могли объяснить подобную разницу в оценке. Текущие уровни мы считаем привлекательными для инвесторов.

|

Основные показатели акций |

||||

|

Тикер |

TGKA |

|||

|

ISIN |

RU000A0JNUD0 |

|||

|

Рыночная капитализация |

33,4 млрд руб. |

|||

|

Кол-во обыкн. акций |

3854 млрд |

|||

|

Free float |

19% |

|||

|

Мультипликаторы |

||||

|

P/E LTM |

3,6 |

|||

|

P/E 2018Е |

3,6 |

|||

|

P/B LFI |

0,3 |

|||

|

P/S LTM |

0,4 |

|||

|

EV/EBITDA LTM |

1,5 |

|||

|

Финансовые показатели, млрд руб. |

||||

|

2016 |

2017 |

2018П |

||

|

Выручка |

78,9 |

87,4 |

92,1 |

|

|

EBITDA |

16,3 |

20,4 |

21,4 |

|

|

Чистая прибыль |

5,4 |

7,6 |

9,4 |

|

|

Финансовые коэффициенты |

||||

|

2016 |

2017 |

|||

|

Маржа EBITDA |

20,6% |

23,4% |

||

|

Чистая маржа |

6,8% |

8,7% |

||

|

ROE |

5,4% |

7,3% |

||

|

Долг/ собств. капитал |

0,27 |

0,23 |

||

Краткое описание эмитента

ТГК-1 является ведущим производителем электрической и тепловой энергии в Северо-Западном регионе, объединяющий 53 электростанции. Суммарная установленная электрическая мощность составляет 7 ГВт, из которых 3ГВт – гидрогенерация. Установленная тепловая мощность – 14,5 тыс. Гкал/час. Продажа тепла формирует около 43% выручки, поставки электроэнергии и мощности ~55% продаж. Основной рынок сбыта электроэнергии – Россия, но частично она также экспортируется в Финляндию и Норвегию. Главной статьей операционных расходов является топливо, около 42%. Основное топливо – газ (~90%).

Структура капитала. Контрольный пакет акций, 51,79%, находится у Газпромэнергохолдинга. У Fortum Power и Heat Oy29,45% акций. Free-float – 19%.

Финансовые показатели

- Компания отчиталась о снижении прибыли акционеров в 3-м квартале на 41% до 0,5 млрд.руб. и EBITDA на 21% г/г до 2,9 млрд.руб. Ключевым фактором выступило сокращение выработки электроэнергии и тепла на 11% и 11% соответственно. Выручка в 3К 2018 составила 15,6 млрд.руб. (+0,6% г/г), операционные расходы повысились в 3К18 примерно на уровне инфляции (+4,5%).

- 3-й квартал сезонно слабый, с начала года компания показала рост EBITDA на 0,7%, чистой прибыли на 27% соответственно. Опережающее повышение чистой прибыли было обеспечено сокращением финансовых расходов почти в 2х раза и снижением налога на прибыль на 33% (эффективная налоговая ставка составила 14% в сравнении с 23% в прошлом году). Производственный отчет за 9 мес. в целом положительный: выработка э/э суммарно за три квартала увеличилась на 3,2%, генерация тепловой энергии снизилась на 0,8% относительно прошлого года. Средняя цена на электроэнергию повысилась на 5,1% г/г, цены на новую мощность снизились на 0,1% и на 0,3% на старую на фоне уменьшения доходности по гособлигациям.

- Кредитные метрики улучшились, и сейчас долговая нагрузка компании находится на невысоком уровне. Компания существенно снизила долг с начала года (-43%). Чистый долг составил 10,6 млрд.руб. или 0,52х EBITDA (0,87х на конец 4К2017).

Основные финансовые показатели

|

млн руб., если не указано иное |

3К 2018 |

3К 2017 |

Изм., % |

9м 2018 |

9м 2017 |

Изм., % |

|

Выручка |

15 581 |

15 485 |

0,6% |

63 494 |

60 176 |

5,5% |

|

Электроэнергия |

7 212 |

7 184 |

0,4% |

23 944 |

21 966 |

9,0% |

|

Мощность |

4 433 |

4 418 |

0,3% |

14 459 |

13 777 |

4,9% |

|

Тепло |

3 589 |

3 594 |

-0,1% |

24 310 |

23 750 |

2,4% |

|

Прочие доходы |

346 |

289 |

19,8% |

781 |

683 |

14,3% |

|

EBITDA |

2 855 |

3 630 |

-21,3% |

16 065 |

15 960 |

0,7% |

|

Маржа EBITDA |

18,3% |

23,4% |

-5,12% |

25,3% |

26,5% |

-1,22% |

|

Операционная прибыль |

1 009 |

1 620 |

-37,7% |

10 348 |

9 884 |

4,7% |

|

Маржа опер. прибыли |

6,5% |

10,5% |

-4,0% |

16,3% |

16,4% |

-0,1% |

|

Чистая прибыль акционеров |

499 |

848 |

-41,2% |

8 274 |

6 537 |

26,6% |

|

CFO |

2 439 |

3 318 |

-26,5% |

14 375 |

13 798 |

4,2% |

|

FCFF |

47 |

1 573 |

-97,0% |

9 224 |

8 999 |

2,5% |

|

3К 2018 |

4К 2017 |

|||||

|

Долг |

13 986 |

24 710 |

-43% |

— |

— |

— |

|

Чистый долг |

10 586 |

17 734 |

-40% |

— |

— |

— |

|

Чистый долг/EBITDA |

0,52 |

0,87 |

-0,41 |

— |

— |

— |

|

Долг/ собств. капитал |

0,12 |

0,23 |

-0,46 |

— |

— |

— |

|

ROE |

8,5% |

7,3% |

1,2% |

— |

— |

— |

Источник: данные компании, расчеты ГК ФИНАМ

- Дополнительный приток средств компания может получить после окончания спора с комитетом по тарифам СПБ. В августе Верховный суд поддержал компанию, но Смольный собирается обжалось это решение до 15 ноября. Предмет спора – 9 млрд.руб. недополученных тарифов с 2016-2018 гг.

- В целом мы считаем финансовую картину вполне комфортной для инвесторов. По итогам года мы ожидаем роста прибыли на 23% до 9,4 млрд.руб., генерации положительного денежного потока в объеме 6,7 млрд.руб. Приоритетным направлением в вопросе аллокации капитала, скорее всего, будет оставаться инвестиционная программа и погашение долга, но дивиденды, по нашим оценкам, будут оставаться выше DPS 2017 с вполне привлекательной доходностью к текущим котировкам. В среднем DY 2018-2020П составляет 7,1%.

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2 016 |

2 017 |

2018П |

2019П |

2020П |

|

Выручка |

78,9 |

87,4 |

92,1 |

94,6 |

96,5 |

|

EBITDA |

16,3 |

20,4 |

21,4 |

21,3 |

20,8 |

|

Рост, % |

-5,4% |

25,5% |

4,7% |

-0,3% |

-2,5% |

|

Маржа EBITDA |

20,6% |

23,4% |

23,2% |

22,5% |

21,5% |

|

Чистая прибыль акционеров |

5,4 |

7,6 |

9,4 |

9,3 |

8,8 |

|

Рост, % |

-11,1% |

41,2% |

23,6% |

-0,6% |

-5,5% |

|

Чистая маржа |

6,8% |

8,7% |

10,2% |

9,9% |

9,1% |

|

Чистый долг |

23,8 |

17,7 |

13,9 |

10,7 |

8,2 |

|

Ч.долг/EBITDA |

1,46 |

0,87 |

0,65 |

0,50 |

0,40 |

|

CFO |

14,2 |

17,2 |

18,0 |

18,5 |

18,4 |

|

CAPEX |

9,3 |

10,3 |

12,2 |

12,9 |

13,6 |

|

FCFF |

7,2 |

8,6 |

6,7 |

6,4 |

5,4 |

|

Дивиденды |

1,3 |

1,9 |

2,4 |

2,4 |

2,3 |

|

Норма выплат |

25% |

24% |

25% |

25% |

25% |

|

DPS, коп. |

0,035 |

0,049 |

0,063 |

0,063 |

0,059 |

|

Рост, % |

42,1% |

41,8% |

28,8% |

-0,6% |

-5,3% |

|

DY |

2,7% |

5,1% |

7,3% |

7,2% |

6,2% |

Источник: прогнозы ГК «ФИНАМ»

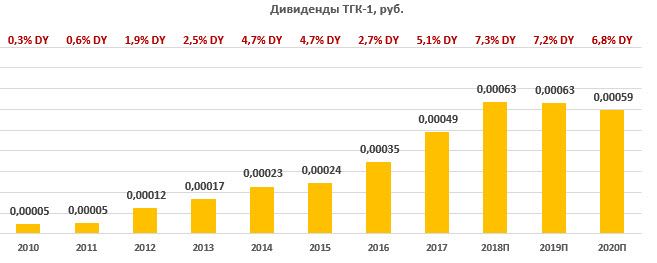

Дивиденды

В конце прошлого года компания приняла новую дивидендную политику. Дивиденды рассчитываются на основе прибыли по РСБУ, скорректированной на ряд статей, но целевые уровни не прописаны. По итогам 2016-2017, когда правительство ориентировало госкомпании на выплату половину прибыли по МСФО, ТГК-1 распределяла 37% и 26% прибыли по РСБУ соответственно или около 25% прибыли по МСФО.

Мы пока не видим предпосылок к повышению нормы выплат, и делаем допущении о сохранении нормы распределении на уровне прошлых лет, 25% прибыли. Дивиденд 2018П может составить 0,00063 руб. на акцию (+29%) с ожидаемой доходностью 7,3% к текущему курсу TGKA, что выше среднего уровня по российской генерации 6,4%.

Ниже приводим динамику дивидендов ТГК-1:

Оценка

Мы сохраняем позитивное видение по акциям ТГК-1 и подтверждаем рекомендацию «Покупать» с целевой ценой 0,0122руб. на 12 мес. TGKA торгуется с дисконтом по отношению к аналогам при ожиданиях роста прибыли, дивидендных выплат и снижения долга. Производственный отчет с начала года мы считаем достаточно положительным. Потенциал роста акций мы оцениваем в 41% в перспективе 12 мес. За последний год акции ТГК-1 подешевели на 33%, что сопоставимо с динамикой других «энергодочек» Газпрома, и на данном этапе торгуются по 3,6х годовых прибылей за 2018П и 2019П при медианном уровне по российской генерации 5,2х и 5,3х соответственно. Мы не видим существенных рисков, которые бы могли оправдать подобное расхождение. У компании положительный денежный поток, ожидается прогресс по прибыли и дивидендов в этом году, долговая нагрузка умеренная при чистом долге 0,52хEBITDA. Текущие уровни мы считаем привлекательными для инвесторов.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., |

P/E 2018Е |

P/E 2019E |

EV/ |

EV/ |

P/D 2018E |

P/D 2019E |

|

|

ТГК-1 |

|

492 |

3,6 |

3,6 |

2,6 |

2,6 |

13,7 |

13,8 |

|

Интер РАО |

6 072 |

6,0 |

5,3 |

2,6 |

2,6 |

25,4 |

23,9 |

|

|

РусГидро |

3 555 |

6,9 |

6,0 |

3,6 |

3,5 |

13,8 |

12,1 |

|

|

ОГК-2 |

555 |

4,1 |

3,2 |

2,9 |

2,7 |

15,9 |

11,7 |

|

|

Юнипро |

2 583 |

10,5 |

9,8 |

5,9 |

5,4 |

12,5 |

12,5 |

|

|

Энел Россия |

570 |

5,2 |

5,1 |

3,7 |

3,7 |

8,5 |

8,0 |

|

|

Мосэнерго |

1 085 |

3,8 |

6,0 |

1,5 |

1,9 |

14,6 |

23,5 |

|

|

Иркутскэнерго |

914 |

NA |

NA |

NA |

NА |

NA |

NA |

|

|

Российские аналоги, медиана |

5,2 |

5,3 |

2,9 |

2,7 |

13,8 |

12,5 |

||

|

Аналоги из развив. стран, медиана |

13,7 |

11,9 |

8,7 |

7,6 |

23,6 |

21,1 |

||

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

Техническая картина акций

Акции торгуются в рамках нисходящего канала, и сейчас консолидируются в районе локальных минимумов 0,0087, где можно открывать лонги с коротким стопом. Для меньших рисков стоит дождаться слома нисходящей линии, которая обозначает падающий тренд.

Источник: charts.whotrades.com