Введение: инфляция диктует новые правила игры

Одним из главных вызовов для мировой экономики и бизнеса в 2022 году стала рекордно высокая инфляция, которая послужила триггером к ужесточению монетарных условий и началу цикла повышения ставок центробанками по всему миру. По данным Gartner, 86% опрошенных компаний из различных сфер экономики ожидают, что инфляционное давление продлится 12-36 месяцев.

Ключевым инструментом для реагирования на инфляцию у организаций является оптимизация издержек, требующая внедрения технологических продуктов и решений. Цифровая трансформация позволяет бизнесу получить определенные количественные и качественные выгоды на операционном, финансовом, кадровом и других уровнях. По данным опросов Gartner, бизнес не намерен сокращать бюджет на IT.

Приоритетной статьей в IT-бюджетах предприятий является обеспечение информационной безопасности. На втором месте идет внедрение приложений для автоматизации и интеграции на всех уровнях внутренних процессов. На третьем месте — миграция в облако. Наибольший эффект с точки зрения оптимизации затрат имеет автоматизация бэк-офиса. Также делается упор на автоматизацию операционной деятельности (производства, хранения, транспортировки, логистики) и усовершенствование средств аналитики и прогнозирования. Особой популярностью с точки зрения инвестиций пользуются машинное обучение, искусственный интеллект, цифровые двойники, интернет вещей, нейросети.

В июльском обзоре Gartner понизил свои ожидания по росту глобальной отрасли IT на 2022 год с 4% до 3% (г/г) на фоне возникновения новых вызовов для мировой экономики. Вместе с этим были повышены ожидания на 2023 год с 5,5% до 6,1% (г/г) в расчете на то, что отставание 2022 года будет восполнено за счет отложенного спроса. Исследователи Forrester Research прогнозируют рост глобального технологического рынка на 6% в год в 2022-2023 гг.

В числе наиболее растущих сегментов глобальной отрасли IT на 2022-2023 гг. значатся ПО и IT-сервисы. Данные сегменты, как ожидается, покажут опережающий рост: на 9,6% (г/г) и 6,2% (г/г) в 2022 году и на 11,8% (г/г) и 8,3% (г/г) в 2023 году соответственно. Forrester Research на этот же период прогнозирует средние темпы роста для сегмента ПО на уровне 10,5% в год, а для сегмента IT-сервисов — на уровне 6,8% в год.

Отметим также повышение прогнозов по росту сегмента дата-центров на 2022 год с 5,5% до 11,1% (г/г) и понижение ожиданий на 2023 год с 5,4% до 4,4% (г/г), что позволяет говорить о некотором смещении приоритетов и сроков инвестиционных проектов бигтехов, которые активно инвестируют в обновление инфраструктуры ЦОД. Вместе с этим сегмент аппаратного обеспечения, вероятно, сократится в 2022 году из-за проблем с логистикой, дефицитом компонентов и пониженного спроса.

Глобальные затраты на IT, млрд $

|

2021 |

2022Е |

Изм. 2022, г/г |

2023Е |

Изм. 2023, г/г |

|

|

Коммуникационные сервисы |

1 459 |

1 465 |

0,4% |

1 506 |

2,8% |

|

IT-сервисы |

1 208 |

1 283 |

6,2% |

1 389 |

8,3% |

|

Аппаратное обеспечение |

809 |

768 |

-5,0% |

791 |

3,0% |

|

Программное обеспечение |

736 |

807 |

9,6% |

902 |

11,8% |

|

Дата-центры |

191 |

212 |

11,1% |

222 |

4,4% |

|

Итого |

4 402 |

4 535 |

3,0% |

4 809 |

6,1% |

Источник: Gartner

ТМТ-сектор отстает от широкого рынка

По итогам 9 месяцев 2022 года отраслевой индекс технологического сектора зафиксировал снижение на 32%, а отраслевой индекс телекоммуникаций — на 38%. Основным фактором, определяющим динамику отраслевых индексов, остается политика ФРС США. За последние несколько месяцев риторика регулятора стала гораздо более «ястребиной». Невзирая на замедление экономики Соединенных Штатов, Федрезерв уже поднял базовую процентную ставку выше нейтрального уровня 3% годовых, а к концу года ставка, вероятно, превысит 4% годовых. Более того, представители ФРС считают, что ставка еще какое-то время будет сохранена на высоком уровне, прежде чем начнется цикл снижения.

В июне-августе рынок предпринял попытку к росту, восстановившись до уровней апреля-мая, но в сентябре позитив снова сошел на нет. Бенчмарки и отраслевые индексы в конце сентября обновили годовые минимумы. Сектор ТМТ чувствительно реагирует на изменение процентных ставок в связи с большой долей компаний роста и компаний малой и средней капитализации в секторе. Также причинами являются исторически более высокая фундаментальная оценка, более сильное понижение прогнозов и повышенные риски по сравнению с другими секторами.

Источник: SP Global

Индустрия коммуникационного оборудования и интегрированных телекоммуникационных сервисов показала лучшую динамику в секторе ТМТ с начала этого года, несмотря на то, что в ней сильнее всего проявляются проблемы с цепочками поставок. Наиболее слабую динамику продемонстрировали интернет-компании, в частности, из-за замедления рекламной отрасли, снижения интереса граждан к онлайн-развлечениям и социальным сетям.

Источник: SP Global

Источник: SP Global

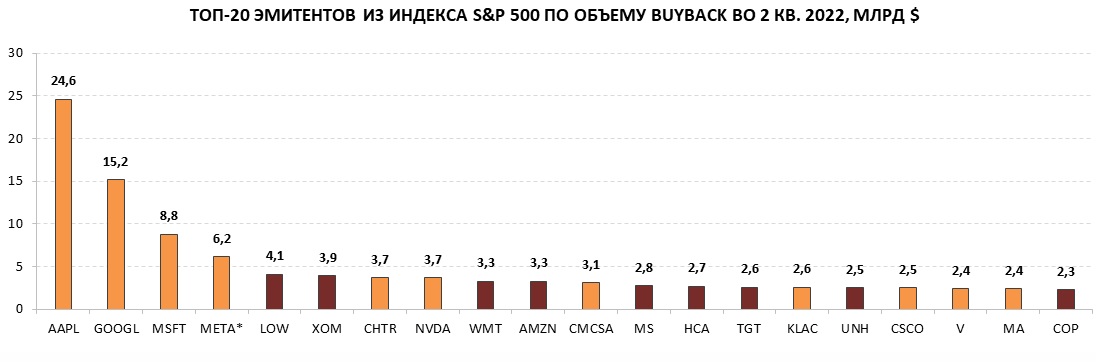

Среди топ-20 крупнейших эмитентов в ТМТ-секторе по капитализации по итогам первых 9 месяцев положительную динамику показали лишь акции T-Mobile. Динамика акций бигтехов Apple, Microsoft, Alphabet близка с среднерыночной. При этом средний апсайд до консенсуса-прогноза Refinitiv для топ-20 акций составлял 35,5% по состоянию на 6 октября.

Источник: Reuters

*Признана экстремистской и запрещена в РФ

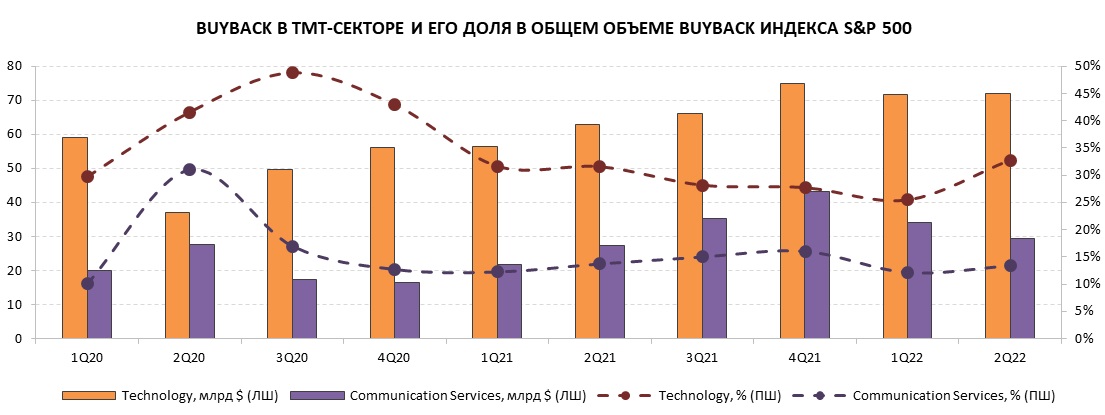

ТМТ-сектор продолжает лидировать по объему обратного выкупа, заметно опережая другие сектора S&P 500 по абсолютным значениям, что должно поддерживать котировки акций. Однако пока такого эффекта мы не наблюдаем.

Во II квартале 2022 года эмитенты ТМТ-сектора выкупили собственные акции на $100 млрд, а за I полугодие — в совокупности на $200 млрд. На долю ТМТ-сектора приходится чуть менее половины общего объема байбэка индекса S&P 500. Коррекция на рынке мотивирует компании активнее проводить байбэк. Кроме того, введение налога на байбэк в размере 1% с начала 2023 года может спровоцировать ускорение обратного выкупа во II полугодии 2022 года.

Источник: SP Global

Во II квартале 2022 года финансовый сектор и сектор здравоохранения урезали обратный выкуп, что позволило технологическим компаниям NVIDIA, KLA Corporation, Cisco Systems войти в топ-20 эмитентов по объему обратного выкупа.

По состоянию на 30 июня телекоммуникационный сектор лидирует по совокупной доходности дивидендов и байбэка, которая с момента написания прошлого обзора выросла с 6,3% до 7,5% годовых преимущественно за счет падения капитализации компаний. В то же время технологический сектор сместился со 2-го на 7-е место, а его совокупная доходность дивидендов и байбэка снизилась с 5,5% до 4% годовых.

Источник: SP Global

*Признана экстремистской и запрещена в РФ

Финансовые прогнозы по компаниям ТМТ-сектора снова понижены

Динамика EPS американских компаний в ТМТ-секторе по итогам II квартала 2022 года оказалась значительно ниже прогнозов. В технологическом секторе прибыль на акцию выросла чисто символически, в среднем на 0,1% (г/г) при прогнозе 1,5% (г/г). В телекоммуникационном секторе прибыль на акцию сократилась в среднем на 16,3% (г/г), хотя ожидалось снижение на 8,8% (г/г). Динамика EPS в телекоммуникационном секторе оказалась самой слабой среди всех 11 секторов S&P 500. При этом средний рост EPS для компаний из S&P 500 составил 6,2% (г/г) .

Также за последние 3 месяца были существенно понижены оценки на III квартал и весь 2022 год. Так, на III квартал прогноз по динамике EPS в технологическом секторе был снижен до -3,9% (г/г) с +5,2% (г/г), а в телекоммуникационном секторе — до -13,2% (г/г) с +0,1% (г/г). На 2022 год ожидания по динамике EPS в технологическом секторе составляют +6,3% (г/г) против +11,5% (г/г) в июле, а в телекоммуникационном секторе составляют -7,5% (г/г) по сравнению с +1,2% (г/г) в июле.

Телекоммуникационный сектор в III квартале с высокой вероятностью сохранит за собой статус самого слабого сектора по динамике прибыли на акцию. В 4 из 5 направлений ожидается снижение прибыли — сильнее всего в направлениях интерактивных медиасервисов (-19% (г/г)) и развлечений (-16% (г/г)). В направлении услуг беспроводной связи прогнозируется минимальный рост прибыли (+1% (г/г)), но по факту также можем увидеть снижение. 11 из 23 эмитентов в секторе ожидают падения EPS более чем на 10% (г/г).

Динамика EPS в ТМТ-секторе и в среднем по индексу S&P 500

|

|

Факт |

Прогноз |

|||||||||||

|

1Q20 |

2Q20 |

3Q20 |

4Q20 |

1Q21 |

2Q21 |

3Q21 |

4Q21 |

1Q22 |

2Q22 |

3Q22 |

2022 |

2023 |

|

|

Technology |

4,7% |

3,3% |

6,4% |

17,3% |

41,5% |

48,6% |

37,6% |

8,3% |

13,3% |

0,1% |

-3,9% |

6,3% |

8,1% |

|

Communication Services |

3,7% |

-18,1% |

5,1% |

10,7% |

53,9% |

75,8% |

34,1% |

-6,4% |

0,1% |

-16,3% |

-13,2% |

-7,5% |

14,6% |

|

S&P 500 |

-15,0% |

-31,6% |

-5,8% |

3,8% |

52,5% |

91,1% |

39,9% |

31,2% |

9,2% |

6,2% |

2,9% |

7,4% |

7,9% |

Источник: FactSet

Фундаментальной переоценки в акциях ТМТ-сектора не наблюдается

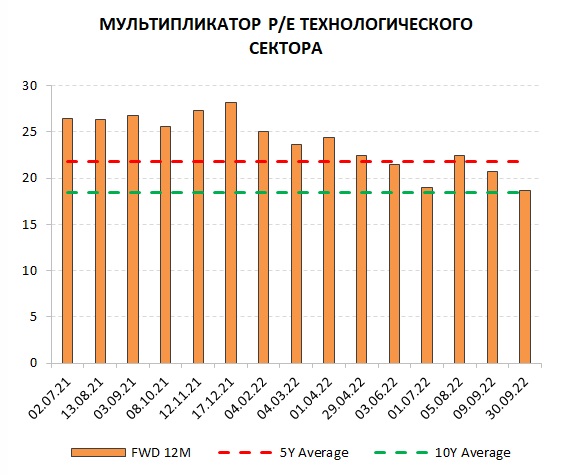

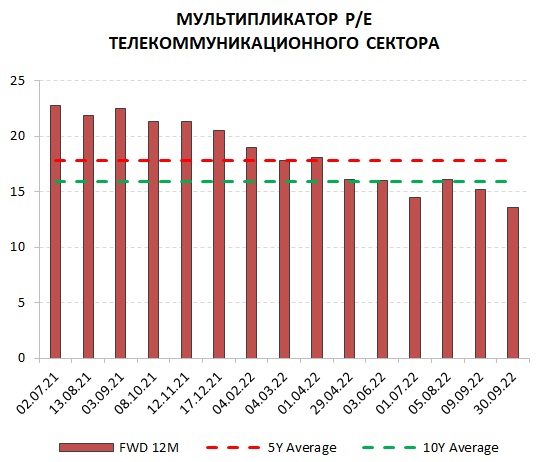

По состоянию на 30 сентября форвардный мультипликатор Р/Е в технологическом секторе опустился до 18,7х, что близко к среднему 10-летнему значению. В то же время в телекоммуникационном секторе форвардный Р/Е опустился ниже 10-летнего среднего еще в июле, сейчас он составляет 13,6х.

Текущая фундаментальная оценка указывает на то, что в акциях ТМТ-сектора не наблюдается перекупленности. Исходя из этого, акции могут быть привлекательны для открытия позиций на среднесрочную и долгосрочную перспективу. Однако учитывая существующие риски для глобального роста и макроэкономической стабильности, мы полагаем, что медвежий тренд может продлиться до конца 2022 года, а широкий интерес к покупкам начнет возвращаться не ранее начала 2023 года.

Источник: FactSet

МСП перехватывает эстафетную палочку

Исследователи Analysys Mason полагают, что малые и средние предприятия (МСП) вступают в фазу активного роста инвестиций в IT. В 2022 году совокупные затраты МСП на IT составят $1 379 млрд (30% совокупных глобальных затрат), из которых $733 млрд инвестируют малые предприятия и $646 млрд — средние предприятия. В 2023 году инвестиции МСП могут увеличиться до $1 466 млрд, а к концу 2025 года —превысить $1,6 трлн. Analysys Mason ожидает, что темпы роста инвестиций МСП в IT ускорятся с 5,8% (г/г) в текущем году, отягощенном геополитическими рисками, до 7,4% (г/г) в 2025 году.

По оценке Analysys Mason, наиболее высокие темпы прироста в 2022-2023 гг. покажут следующие направления инвестиций МСП:

- коллаборативное ПО для совместной удаленной работы (в среднем 15% в год);

- бизнес-приложения, облачные приложения типа SaaS (в среднем 12% в год);

- информационная безопасность (в среднем 10% в год);

- облачная инфраструктура, облачные приложения типа PaaS, IaaS (в среднем 8-9% в год);

- цифровой маркетинг (в среднем 8-9% в год).

Главными бенефициарами ускорения роста инвестиций МСП в IT станут провайдеры облачных сервисов, в особенности провайдеры управляемых сервисов (MSP, Managed Services Providers), таких как кибербезопасность, бухгалтерия и платежные решения. Поскольку для малого бизнеса предпочтительны комплексные готовые решения, платежи в адрес MSP и системных интеграторов будут расти в среднем на 12% в год на горизонте 2022-2023 гг. Analysys Mason также прогнозирует, что телекоммуникационные операторы предпримут попытки консолидации рынка MSP, проводя поглощения в таких наиболее быстрорастущих сегментах, как кибербезопасность, коллаборативное ПО и SaaS-приложения.

Миграция в облако набирает обороты

Благодаря цифровой трансформации и более глубокому проникновению облачных продуктов сегменты ПО и IT-сервисов в 2022-2023 гг. покажут опережающие темпы роста по сравнению с широким рынком IT.

Forrester Research ожидает удвоения глобальных затрат на облачные технологии к 2025 году по сравнению с 2021 годом, поскольку их доля в бюджетах все еще незначительна. Gartner прогнозирует, что в 2022-2023 гг. затраты конечных пользователей на публичное облако будут расти не менее чем на 20% в год и к концу 2023 года достигнут $600 млрд. Наибольший рост на прогнозном горизонте, вероятно, покажут сервисы типа IaaS — не менее чем на 30% в год. Стремительный рост данного направления будет обеспечен массовой миграцией в облако, а также необходимостью перехода крупного бизнеса на гипермасштабируемую инфраструктуру для удовлетворения растущих потребностей в вычислительных ресурсах и памяти для хранения информации.

Цифровая трансформация постепенно проникает и в государственные организации и структуры, причем государство проводит ее даже быстрее, чем корпоративный сектор. В государственном секторе острее стоит проблема планирования IT-бюджета, особенно сейчас, в период рекордной инфляции, когда предстоит затянуть пояса. Государство отказывается от владения оборудованием, сетями, дата-центрами, программными продуктами и переходит на работу по модели XaaS (Anything as a Service).

Глобальные затраты на публичные облачные сервисы, млрд $

|

2021 |

2022Е |

Изм. 2022, % г/г |

2023Е |

Изм. 2023, % г/г |

|

|

SaaS (Software as a Service) |

152,2 |

176,6 |

16,0% |

208,1 |

17,8% |

|

IaaS (Infrastructure as a Service) |

91,6 |

119,7 |

30,7% |

156,3 |

30,6% |

|

PaaS (Platform as a Service) |

86,9 |

109,6 |

26,1% |

136,4 |

24,4% |

|

BPaaS (Business Process as a Service) |

51,4 |

55,6 |

8,2% |

60,6 |

9,0% |

|

Cloud Management and Security Services |

26,7 |

30,5 |

14,2% |

35,2 |

15,4% |

|

DaaS (Desktop as a Service) |

2,1 |

2,6 |

23,8% |

3,2 |

23,1% |

|

Итого |

410,9 |

494,7 |

20,4% |

599,8 |

21,2% |

Источник: Gartner

Подробнее хотелось бы остановиться на перспективах и драйверах роста направлений IaaS и PaaS, которые участвуют в создании облачной инфраструктуры. По оценкам Canalys, во II квартале 2022 года глобальные затраты на сервисы облачной инфраструктуры увеличились на 33% (г/г) и достигли $62 млрд. Оценки Canalys соотносятся с прогнозами Garner. Рост спроса на сервисы облачной инфраструктуры подпитывается внедрением аналитики данных и машинного обучения, консолидацией дата-центров, миграцией в облако не только приложений, но и их разработчиков.

Неизменно в топ-3 глобальных провайдеров сервисов облачной инфраструктуры входят AWS c долей 31%, Microsoft Azure с долей 24% и Google Cloud с долей 8%. Во II квартале 2022 года затраты организаций на сервисы AWS выросли на 33% (г/г), на сервисы Microsoft Azure — на 40% (г/г), на сервисы Google Cloud — на 45% (г/г). Между AWS и Microsoft Azure нарастает конкуренция в сфере гипермасштабирования. Microsoft имеет более широкую экосистему, и ее обширное портфолио сервисов, программных продуктов и партнерских программ позволяет сокращать отставание от AWS.

Источник: Canalys

Названные бигтехи за счет развития экосистем формируют высокомаржинальный бизнес и окружают себя большим количеством партнеров, поставщиков, подрядчиков и разработчиков. Но все сливки достаются провайдерам базовых облачных платформ. Государственные структуры, переходя на работу по модели XaaS, дополнительно способствуют консолидации рынка облачных вычислений. Нашим фаворитом является компания Microsoft.

Microsoft Corporation (MSFT)

Выручка облачной платформы Microsoft Cloud в IV квартале 2022 финансового года увеличилась на 28% (г/г) и достигла рекордных $25 млрд. За последний квартал портфель заказов корпоративных клиентов Microsoft вырос на 25% (г/г). По состоянию на 30 июня обязательства компании по заключенным контрактам составляли $189 млрд, что на 34% больше, чем годом ранее.

Ведущими продуктами Microsoft в настоящее время можно считать облачную платформу Azure и портфель интеллектуальных решений для бизнеса Dynamics 365. В IV квартале 2022 финансового года выручка данных продуктов показала наибольший рост среди всех предложений компании — на 40% и 31% (г/г) соответственно. Кроме того, за последний квартал компания подписала рекордное количество контрактов на Azure стоимостью более $100 млн и более $1 млрд. Microsoft отмечает, что все больше клиентов переносят свои критически важные рабочие процессы в Azure, и платформа является предпочтительной для работы с приложениями SAP и с базами данных Oracle. На базе Azure развернуты и контейнерные решения для разработчиков приложений, доходы таких контейнерных служб за последний квартал показали трехзначный рост в годовом выражении. Кроме того, функционал Azure позволяет работать с цифровыми двойниками, и этой функцией пользуются уже многие клиенты.

Интеграция платформ позволяет Microsoft создавать новые программные продукты, которые находят свою аудиторию. Так появились продукты Microsoft Digital Contact Center для взаимодействия с клиентами, Microsoft Cloud for Healthcare для бизнеса в сфере здравоохранения, Microsoft Cloud for Sovereignty для госорганизаций, которые вступают на путь цифровой трансформации. Microsoft активно расширяет портфель решений в области кибербезопасности. Это удобно для пользователей облачной платформы, так как в данном случае клиентам не нужно настраивать интеграцию со сторонними приложениями. За последний квартал выручка решений для кибербезопасности возросла на 40% (г/г).

Источник: Finam.ru

Информационная безопасность прежде всего

В современных реалиях обеспечение кибербезопасности становится одной из главных задач любого бизнеса. Необходимость и важность кибербезопасности признается на всех уровнях. Для бизнеса фактор информационной безопасности становится определяющим при выборе деловых партнеров и контрагентов. Соответственно, организации, которые не готовы или не хотят вкладываться в безопасность, попадут в категорию ненадежных и окажутся за пределами внимания клиентов и партнеров.

По прогнозам Fortune Business Insights, глобальный рынок решений в области кибербезопасности может расшириться со $156 млрд в 2022 году до $376 млрд к 2029 году. К 2025 году 60% организаций будут использовать модель Zero Trust в качестве отправной точки для обеспечения безопасности корпоративной сети. Высокий спрос на решения для кибербезопасности ожидается со стороны промышленных предприятий, которые активно внедряют устройства, подключенные к IoT, в производственные процессы. Кроме того, отрасль будет быстро адаптироваться под нужды и специфику государственных организаций.

Источник: Canalys

Чуть медленнее широкого рынка будут расти направления, возникшие в числе первых — сетевая безопасность, безопасность данных и электронной почты. Наиболее быстрорастущими направлениями считаются безопасность конечных точек, управление идентификацией и контролем доступа, выявление уязвимостей. Новой тенденцией среди пользователей таких решений является консолидация провайдеров, то есть отказ от разнородных решений различных поставщиков и переход к одному или нескольким основным провайдерам. Это обусловлено стремлением избежать проблем с интеграцией сервисов и повысить их эффективность, а не желанием сэкономить.

При работе в гибридной среде необходима интегрированная система безопасности, защищающая всех пользователей, все устройства, облачные приложения и данные. При этом в настоящее время затраты организаций на безопасность гибридного «облака» составляют лишь около 1% их совокупных затрат на облачные сервисы, чего явно недостаточно в условиях активной миграции в облако. Оптимально на долю затрат на облачную безопасность должно приходиться 5-10% совокупных затрат на облачные сервисы, считают в IDC. Таким образом, сегмент облачной кибербезопасности имеет перспективы роста в 5-10 раз на горизонте нескольких лет.

В нашем покрытии присутствуют перспективные представители индустрии Palo Alto Networks и Check Point Software Technologies, а также крупнейший по объему активов под управлением отраслевой фонд First Trust NASDAQ Cybersecurity ETF, который объединяет 40 представителей индустрии. Специализированным провайдерам решений для кибербезопасности составляют конкуренцию и крупные игроки в ТМТ-секторе, для которых кибербезопасность является одним из многочисленных каналов выручки: Microsoft, Alphabet, Cisco Systems, Broadcom и др.

Palo Alto Networks (PANW)

Совместное использование трех продуктов Palo Alto — PRISMA SASE для сетевой безопасности, PRISMA CLOUD для облачной безопасности, CORTEX XDR для расширенного обнаружения и устранения угроз — позволяет бизнесу выстроить эффективную систему кибербезопасности нового поколения по модели Zero Trust. По данным Omdia, в настоящий момент продукты Palo Alto занимают лидирующие позиции в следующих категориях: NGFW (Next-Generation Firewall), ZT (Zero Trust), SD-WAN (Software-defined Networking in a Wide Area Network), SOAR (Security Orchestration, Automation and Response), XDR (Extended Detection and Response), Vulnerability Management и ZTNA (Zero Trust Network Access).

Palo Alto по результатам 2022 финансового года отчиталась о рекордных результатах, выручка компании увеличилась на 29% (г/г) до $5,5 млрд, причем темпы роста ускорились с 18% (г/г) в 2020 финансовом году и 25% (г/г) в 2021 финансовом году. Вместе с этим выручка компании растет в 2 раза быстрее совокупного адресуемого рынка решений для кибербезопасности. Портфель заказов и обязательства по активным контрактам Palo Alto растут опережающими темпами по сравнению с выручкой. Годовой объем текущих заказов достиг $7,5 млрд, увеличившись на 37% (г/г). Palo Alto удается снижать административные затраты вопреки глобальной тенденции к росту заработных плат из-за инфляции. В приоритете компании остаются инновации: в 2022 финансовом году было выпущено 49 крупных продуктовых релизов.

Источник: Finam.ru

Внедрение облачного ПО в целях экономии затрат

- данным IDC, на текущий момент 60% организаций в большей или меньшей степени используют гибридное облако и, соответственно, нуждаются в облачном ПО. Внедрение приложений для автоматизации и интеграции на всех уровнях внутренних процессов является второй по значимости статьей расходов в IT-бюджетах предприятий, следует из опросов Gartner. И хотя макроэкономическая обстановка и вносит свои коррективы в планы организаций, бизнес осознает значимость перехода на автоматизированное облачное ПО. Мы не исключаем, что компании могут выборочно приостанавливать крупные долгосрочные проекты по технологическому оснащению в условиях неопределенности, но те инвестиции, которые должны быть сделаны в ближайшей перспективе, будут реализованы.

- активно идет процесс автоматизации в следующих направлениях: документооборот, взаимодействие с поставщиками и клиентами, выставление счетов, хранение, транспортировка, логистика.

- считаем, что наиболее быстро и повсеместно будет распространятся ПО для управления клиентским опытом (CRM), для управления цепочками поставок (SCM) и для планирования ресурсов предприятия (ERP):

- Глобальный рынок ERP может вырасти с $49 млрд в 2022 году до $91 млрд к 2029 году (по данным Fortune Business Insights).

- Глобальный рынок SCM может увеличиться с $29 млрд в 2022 году до $45 млрд к 2027 году (по данным Markets And Markets).

- Глобальный рынок CRM может расшириться с $64 млрд в 2022 году до $146 млрд к 2029 году (по данным Fortune Business Insights).

- требованием к новому ПО является высокое качество аналитики и прогнозов, которое достигается за счет применения искусственного интеллекта, машинного обучения, больших данных. По оценкам Gartner, в 2022 году глобальный рынок ПО с применением ИИ вырастет на 21% (г/г) и достигнет $62 млрд, в том числе на 20% (г/г) вырастет рынок ПО с применением роботов (RPA).

Дополнительно отмечаем новые тренды в сфере CRM, поскольку работа с клиентами становится более тщательной, скрупулезной, персонализированной. Бизнес ведет борьбу за каждого клиента 24/7, теперь в этом помогают чат-боты и виртуальные ассистенты. Появляются комплексные автоматизированные решения для взаимодействия с клиентами и прогнозирования их поведения для более эффективного таргетирования — так называемые решения Contact Center as a Service (CCaaS). По оценке Fortune Business Insights, глобальный рынок таких решений может вырасти с $10 млрд в 2022 году до $43 млрд к 2029 году. По различным оценкам, решения для кол-центров с применением ИИ на горизонте до 2026 года помогут сэкономить предприятиям в совокупности до $80 млрд на затратах на персонал.

В нашем покрытии присутствуют компания Oracle, которая является мировым лидером в сфере корпоративного облачного ПО для ERP и SCM, а также эмитенты Fiserv и Global Payments, которые предлагают автоматизированные платежные решения.

Oracle Corporation (ORCL)

В I квартале 2023 финансового года выручка Oracle от облачных сервисов типа IaaS и SaaS возросла на 45% (г/г) до $3,6 млрд. Впервые доля облачных доходов в совокупной выручке компании превысила 30%. Причем доходы от сервисов IaaS увеличились на 52% (г/г) до $0,9 млрд, а доходы от сервисов SaaS расширились на 43% (г/г) до $2,7 млрд. Наиболее популярными приложениями SaaS от Oracle остаются Fusion ERP и NetSuite ERP. Несколько месяцев назад Oracle закрыла сделку по приобретению Cerner и начинает процесс интеграции новых активов в свое портфолио, что и обеспечивает компании стремительный рост облачной выручки. Менеджмент ожидает, что на протяжении 2023 финансового года рост облачных доходов еще ускорится.

Oracle имеет 37 собственных ЦОД (в том числе семь ЦОД для государственных организаций) и к концу 2022 года планирует открыть еще семь ЦОД. Облачная платформа Oracle Cloud поддерживает разные модели облачного развертывания (публичное или гибридное облако, а также мультиоблако, интероблако). За компанией на долгие годы закрепилось лидерство на глобальном рынке баз данных благодаря созданию двух самых высокопроизводительных БД в мире: Oracle Autonomous Database и MySQL HeatWave. В прошедшем квартале Oracle расширила партнерство с Microsoft и Amazon, теперь клиенты Microsoft Azure и AWS имеют доступ к указанным базам данных непосредственно с облачных платформ.

Источник: Finam.ru

Для обновления дата-центров средства найдутся

С развитием новых технологий вопрос о скорости интернет-соединения и передачи данных стал одним из ключевых для поставщиков сетевых услуг. Такие современные тренды, как облачные и граничные вычисления, цифровая трансформация, интернет вещей, виртуальная и дополненная реальность и др. требуют строительства новых и модернизации действующих дата-центров. В ближайшие годы капитальные затраты облачных провайдеров на обновление и масштабирование инфраструктуры дата-центров будут расти на 10-15% в год. Это обеспечит стабильный спрос на коммуникационные решения и сетевое оборудование. По оценкам Technavio, темпы роста мирового рынка решений для дата-центров, включая оборудование, ПО и сервисы, на горизонте 2021-2026 гг. составят около 24% в год. Суммарный рост рынка за это время составит более $100 млрд.

По данным отраслевого исследования компании Ericsson (Ericsson Mobility Report), к концу 2022 года число устройств с доступом к 5G достигнет 1 млрд, а к концу 2027 года — 4,4 млрд. Технология 5G уже сейчас распространяется быстрее, чем в свое время 4G. Если в 2021 году проникновение 5G оценивалось в 20%, то в 2027 году достигнет 90%.

По данным Ericsson, к концу этого года средний ежемесячный трафик в расчете на одного пользователя смартфона может составить 15 GB, а к 2027 году он достигнет 40 GB. Основным фактором стремительного увеличения трафика является рост потребляемого видеоконтента, сейчас его доля составляет 70% в общем объеме контента, а к 2027 году возрастет до 80%. Распространение 5G поспособствовало повсеместному внедрению интернета вещей. Ericsson прогнозирует, что число устройств, подключенных к IoT, к 2027 году более чем удвоится — до 5,5 млрд с 2,5 млрд в 2022 году. Такие устройства также потребляют значительное количество трафика.

Нашим фаворитом среди поставщиков сетевых решений является Ciena, хотя среди других крупных игроков в секторе отмечаем Cisco Systems и Arista Networks.

Ciena Corporation (CIEN)

В свое время Ciena первая вывела на рынок технологии скорости передачи данных 40G, 100G, 400G и 800G. Одна из главных сфер применения когерентных сетей — это строительство инфраструктуры городских, магистральных и подводных ЦОД. На текущий момент более 20% выручки Ciena приходится на решения для гипермасштабируемых ЦОД. Доля Ciena на глобальном рынке сетевых систем, за исключением Китая, оценивается в около 25%.

В III квартале 2022 финансового года финансовые результаты компании оказались слабыми из-за проблем с поставками ключевых компонентов, хотя это не помешало Ciena осуществить рекордное число поставок модулей WaveLogic 5, обеспечивающих скорость передачи данных до 800G. Совокупное количество отгруженных модемов WaveLogic 5 Extreme с момента начала продаж превысило 44 тыс. Менеджмент ожидает, что в IV квартале 2022 финансового года ситуация с поставками кардинально не изменится и останется сложной. Но на 2023 финансовый год Ciena возлагает большие надежды. Уверенности в будущих результатах менеджменту придает большой портфель заказов, за 9 месяцев текущего фингода он вырос на 60% (г/г) и достиг $4,4 млрд. Сейчас портфель заказов даже превышает прогнозную выручку на 2023 фингод.

Наиболее перспективным для себя направлением в ближайшие несколько лет Ciena считает строительство городских и магистральных сетей нового поколения в условиях активного перехода на 5G. По оценкам агентств Omdia, Dell’Oro и Cignal AI, совокупный адресуемый рынок Ciena, за исключением Китая, в данном направлении вырастет с $13 млрд в 2020 году до $22 млрд в ближайшие годы. Переход на 5G означает необходимость модернизации всей мобильной сети на трех уровнях: Fronthaul, Midhaul и Backhaul. По оценкам Ciena, в следующие 5 лет в США будет проложено больше оптоволокна, чем в предыдущие 15 лет, не в последнюю очередь за счет активного развертывания сетей в сельской местности. Ciena плотно сотрудничает с телекоммуникационными гигантами Verizon и AT&T, осуществляя для них прокладку новых сетей.

Источник: Finam.ru

Интерес к полупроводникам резко снизился

В своем последнем обзоре Gartner понизил прогноз по росту глобальной выручки производителей полупроводников на 2022 год с 13,6% (г/г) до 7,4% (г/г). Замедление отрасли продолжится и в 2023 году: если ранее Gartner ожидал роста на 3,6% (г/г), то теперь прогнозирует снижение на 2,5% (г/г). В 2021 году спрос на чипы был чрезмерно высоким, что привело к их дефициту. Производители отреагировали увеличением объемов производства и инвестиций, но с некоторым лагом. Теперь рынок наводнен чипами, но спрос на них уже не такой высокий, как в период пандемии. Рекордная инфляция, рост цен на бензин и энергоносители, повышение процентных ставок давят на располагаемые доходы населения, что приводит к снижению спроса на потребительскую электронику и, соответственно, компонентов для нее. Со стороны предложения негативным фактором являются проблемы с цепочками поставок.

В 2022 году наиболее слабым окажется сегмент чипов памяти. Gartner прогнозирует, что выручка поставщиков чипов для ПК в текущем году снизится на 5,4% (г/г) вследствие падения глобальных поставок ПК на 10% (г/г) или более. В то же время поставщикам чипов для смартфонов еще удастся удержаться на плаву, их выручка может вырасти на 3,1% (г/г), несмотря на снижение поставок. В противовес поставщики чипов для дата-центров и автомобилей сохранят двузначный рост выручки и внесут основной вклад в общий рост отрасли.

В нашем покрытии представлены ключевые игроки в сфере полупроводников Intel, QUALCOMM, NVIDIA, TSMC, производители полупроводникового оборудования Applied Materials, Lam Research и крупные фонды iShares Semiconductor ETF и iShares MSCI Taiwan ETF с экспозицией на глобальных и тайваньских производителей. В отношении Intel мы сохраняем консервативный взгляд, так как половина выручки компании как раз приходится на чипы и компоненты для ПК. Также компания значительно отстает от конкурентов по уровню инноваций, а ее инвестиции начнут приносить отдачу еще не скоро. TSMC и iShares MSCI Taiwan ETF подвержены высокому геополитическому риску. NVIDIA занимает лидирующие позиции в сегменте графических процессоров для ПК, который сейчас также переживает тяжелые времена, но в то же время компания активно разрабатывает решения для дата-центров, вычислительных систем с ИИ, суперкомпьютеров и автомобильной промышленности. Но наше предпочтение на стороне QUALCOMM.

Qualcomm Incorporated (QCOM)

Клиентами Qualcomm являются все крупнейшие производители смартфонов: Samsung, Xiaomi, Huawei и др. Продажи чипов для смартфонов приносят компании 50% выручки. В 2022 году на рынке появились первые модели смартфонов на базе нового процессора Snapdragon 8 Gen 1, который поддерживает 5G. Также компания готовит к производству Snapdragon 8 Gen 2. Активное распространение 5G и цикл замены смартфонов играет на руку Qualcomm. Хотя глобально поставки смартфонов в 2022 году снижаются, продажи устройств с поддержкой 5G растут двузначными темпами.

Также чипы Qualcomm используются в автомобильной промышленности и для устройств IoT. Клиентами Qualcomm являются автопроизводители BMW, GM, Hyundai, Volvo, Honda, Renault, Peugeot, Xpeng, NIO, которые ожидают поставок системы Snapdragon Digital Chassis для интеллектуального управления автомобилем.

Новым направлением станут гарнитуры виртуальной и дополненной реальности. Еще в 2018 году Qualcomm запустила серию чипов Snapdragon Extend Reality (XR) в качестве своей первой системы для устройств AR/VR. Эта линейка чипов была использована в VR-гарнитуре Oculus Quest. В 2019 году Qualcomm представила обновленную серию чипов Snapdragon XR2, которая нашла применение в Oculus Quest 2. Высокая производительность чипов Qualcomm привлекает большинство крупных разработчиков гарнитур. Сейчас компания работает над созданием чипов для AR-гарнитур Microsoft, которые смогут использовать в метавселеннных как потребители, так и предприятия. При этом у Qualcomm есть и собственное новое ПО Snapdragon Spaces. Оно выполняет основные функции дополненной реальности — отображение физических пространств и отслеживание движения рук пользователей для совершения действий в цифровом пространстве.

На гаджетах придется сэкономить

В 2022 году глобальные поставки ПК и ноутбуков сократятся на 10% (г/г), планшетов — на 9% (г/г), смартфонов — на 6% (г/г), прогнозирует Gartner. И если корпоративные закупки ПК и рабочих станций, а также покупки планшетов и ноутбуков образовательными учреждениями остаются относительно стабильными, то со стороны населения заметно умеренное снижение спроса на гаджеты в условиях рекордной инфляции. Но часть населения с доходами выше среднего не ощущает на себе проблем, поэтому продажи гаджетов сегмента премиум (например, флагманских смартфонов с поддержкой 5G) продолжают демонстрировать рост.

Источник: Canalys, Gartner

Наиболее сложно обстоят дела в Китае, где локдаун оказал дополнительное давление как на поставщиков, так и на покупателей. Поставки смартфонов в Поднебесной в 2022 году могут оказаться на 18% ниже, чем в 2021 году, и стать минимальными за последние почти 10 лет.

Мы отдаем предпочтение компании Apple, которая демонстрирует лучшую динамику поставок как смартфонов, так и ПК и ноутбуков среди ведущих производителей потребительской электроники с начала текущего года.

Apple (AAPL)

Apple постепенно отказывается от процессоров Qualcomm и Intel и переходит к прямому партнерству с TSMC для производства собственных чипов А15, М1, М2, которые не уступают конкурентам по эффективности. Это позволяет компании существенно экономить на затратах. Компания также работает над переносом части производственных мощностей из Китая в другие азиатские страны, чтобы снизить риски зависимости от китайских производителей, так как последние страдают из-за геополитики и локдаунов. В 3 квартале 2021 г. Apple вернула себе 2 место на мировом рынке смартфонов, сместив с него Xiaomi, и имеет все шансы сохранить его за собой как минимум до конца 2022 года и увеличить свою долю на рынке, пока китайские конкуренты сдают позиции.

В сентябре Apple презентовала новую модель смартфона iPhone 14 и ее вариации iPhone 14 Plus, iPhone 14 Pro и iPhone 14 Pro Max, причем последние две модели получили новый более мощный процессор A16 Bionic. На предыдущей презентации было представлено обновление операционной системы iOS 16. Apple отказалась от планов по увеличению производства моделей iPhone 14 и iPhone 14 Plus из-за низких продаж, однако производственные мощности будут перенаправлены на более дорогие модели iPhone 14 Pro и iPhone 14 Pro Max, спрос на которые оказался выше. Компания также подтвердила прогнозы выпустить 90 млн смартфонов всех моделей в совокупности во II полугодии 2022 года. Это подтверждает тот факт, что в премиум-сегменте спрос на смартфоны не снижается, и такие производители позиционированы лучше.

Источник: Finam.ru

Рекламная отрасль не в лучшей форме

По прогнозам eMarketer, глобальный рынок онлайн-рекламы на горизонте до 2025 года будет расти в среднем на 14% в год, а аналогичный рынок в США — в среднем на 10% в год. Глобальная инфляция и стремление организаций к оптимизации операционных затрат могут основательно подпортить такие прогнозы. Затраты на маркетинг, наряду с затратами на персонал, обычно попадают под сокращение в первую очередь. Кроме того, рекламная отрасль достаточно циклична и переживает не лучшие времена в периоды замедления глобального экономического роста.

Мобильная реклама, в частности видеореклама, является самым быстрорастущим направлением рекламного рынка. Частота использования и функциональность мобильных устройств (смартфонов и планшетов) в настоящее время уже практически не уступают ПК. Вместе с этим устаревают традиционные рекламные средства — ТВ, радио, газеты, и рекламодатели вынуждены перенаправлять бюджеты на более эффективные маркетинговые инструменты.

В то же время рекламные платформы сталкиваются с необходимостью подстраиваться под новые правила и реалии в связи с тем, что существовавшие долгие годы стандарты и правила начали меняться. Это касается работы с конфиденциальными данными частных лиц, запретом на передачу такой информации третьим сторонам. Бизнес был вынужден вкладываться в создание новых алгоритмов, чтобы сохранить эффективность рекламы и не потерять клиентов. Цифровая трансформация в сфере рекламы предусматривает внедрение ИИ для улучшения опыта взаимодействия с покупателями. Расширяется инструментарий для рекламодателей, позволяя им самим настраивать подачу рекламы и ее количество, контролировать бюджет, анализировать результаты и эффективность маркетинговых кампаний, проводить программы лояльности.

В нашем покрытии присутствуют компании Alphabet, Pinterest и Snap, основным источником доходов которых является размещение рекламы. Snap крайне перспективна и ориентирована на поколение Z и дополненную реальность, но в текущих реалиях компания никак не может справиться со стремительно растущими затратами и вынуждена увольнять сотрудников, останавливать свои второстепенные проекты и сокращать инвестиции. Pinterest привлекает уникальной бизнес-моделью для рекламодателей, развиваясь в направлении социальной электронной коммерции. Финансовое положение Pinterest гораздо более стабильное, нежели положение Snap. Alphabet имеет преимущество перед всеми прочими игроками в отрасли за счет эффекта масштаба и размещения рекламы непосредственно в поисковом сервисе, которым пользуется большая часть мирового населения.

Alphabet (GOOGL)

Рекламные доходы Alphabet во II квартале 2022 года увеличились всего на 12% (г/г) по сравнению с ростом на 22% (г/г) кварталом ранее. Доходы YouTube выросли всего лишь на 5% (г/г). Несмотря на замедление, рекламный бизнес остается для компании фундаментом. Факторами роста рекламных доходов выступают увеличение количества поисковых запросов на мобильных девайсах, улучшение форматов показа рекламы, активное развитие рекламных продуктов AdSense и AdMob с прямым откликом. Другими словами, все сводится к тому, чтобы увеличить частоту показов рекламы и количество платных кликов.

В 2022 году Alphabet сосредоточится на монетизации коротких видео, которые стремительно набирают популярность. Компания фиксирует стабильное увеличение времени, которое пользователи проводят на платформе за просмотром видео, несмотря на отступление пандемии и возврат к жизни в офлайне. На YouTube количество просмотров коротких видеороликов в настоящий момент достигает около 30 млрд в день, что в 4 раза больше, чем годом ранее. Потенциально короткие видео могут стать полноценным источником доходов.

Источник: Finam.ru

Фактор геополитики как двигатель прогресса

Агентство StartUS Insights проанализировало влияние геополитической ситуации на тренды венчурных инвестиций, изучив деятельность более 1 тыс. стартапов в ведущих странах мира, и выделило десятку активно развивающихся технологических направлений «двойного назначения»:

-

- искусственный интеллект (ИИ) и компьютерное зрение для автономной боевой техники;

- роботы, дроны, коллаборативные системы роботов на основе ролевых алгоритмов;

- интернет вещей (IoT) для транспортных средств, гаджетов;

- вооружение, использующее новые материалы и новые виды топлива;

- решения для кибербезопасности и отражения кибератак (включая DDOS) на основе ИИ и новых алгоритмов оптимизации;

- виртуальная и дополненная реальность, цифровые двойники районов боевых действий;

- аддитивные технологии, 3D-печать оружия;

- автоматизация оперативной военной аналитики на основе больших данных и IoT;

- новые системы связи для увеличения покрытия, полосы пропускания и уровня защиты данных;

- блокчейн для автоматизации документооборота в оборонной промышленности.

В списке, составленном StartUS Insights, легко просматриваются тренды четвертой промышленной революции, которые получают новое наполнение в условиях накала геополитической обстановки. Недостатка в венчурных инвестициях не будет. Перечисленные выше направления развивают как стартапы, ориентированные на военные ведомства, так и крупные технологические корпорации. Приток венчурных средств «двойного назначения» позволит в короткие сроки (3-5 лет) довести перечисленные технологии до состояния достаточной с точки зрения потребителя зрелости.

Уместно сравнить текущее положение дел с ситуаций 40-летней давности. В 1980-х гг. американские военные после долгих лет разработок разрешили использование протоколов интернета для гражданского использования, благодаря чему появились существующие и по сей день провайдеры доступа к интернету. Учредителями этих провайдеров стали консорциумы ведущих на тот момент представителей отрасли: AT&T, Intel, IBM. Возможно, что и в этот раз мы получим в свое использование интернет нового поколения.

Геополитическое напряжение 2022 года ускорит инвестиции в перечисленные выше технологии «двойного назначения», а затем можно ожидать, что они найдут применение не только в военной сфере, но и в гражданской. Можно предположить, что, как и в прежние времена, в выигрыше окажутся крупнейшие представители отрасли ТМТ.

В нашем покрытии присутствует фонд SPDR S&P Kensho New Economies Composite ETF, ориентированный на инновационные направления новой экономики, которые являются неотъемлемой частью четвертой промышленной революции. Фонд высоко диверсифицирован и имеет равномерную экспозицию по всему спектру капитализации и среди всех секторов экономики, а также сохраняет баланс между лидерами рынка и молодыми передовыми компаниями. В портфеле фонда, по последним данным, представлено 565 эмитентов.

Источник: Finam.ru