За минувший месяц Intel стала одним из главных поставщиков новостей о достигнутых соглашениях по субсидированию своих фабрик, самое громкое — софинансирование правительством Германии завода в Магдебурге, которое покроет треть стоимости проекта. В долгосрочной перспективе это должно поддержать денежный поток Intel, однако проблемы компании, вытекающие из по-прежнему слабой динамики глобальных продаж ПК, остаются в силе на текущий момент.

Мы повышаем целевую цену акций Intel с $ 30 до $ 33, но сохраняем рейтинг «Держать». На данный момент это подразумевает потенциал снижения почти на 6%.

| INTC | Держать |

| 12М целевая цена | USD 33,00 |

| Текущая цена* | USD 35,00 |

| Потенциал роста | -5,71% |

| ISIN | US4581401001 |

| Капитализация, $ млрд | 145,99 |

| EV, $ млрд | 162,70 |

| Количество акций, млрд | 4,17 |

| Free float | 100% |

| Финансовые показатели, млрд $ | |

| Показатель | 2022 |

| Выручка | 63,1 |

| EBITDA | 16,4 |

| Чистая прибыль | 8,0 |

| Скорр. EPS, $ | 1,8 |

| Дивиденд, $ | 1,5 |

| Показатели рентабельности | |

| Показатель | 2022 |

| Маржа EBITDA | 26,0% |

| Чистая маржа | 12,7% |

| ROE | 8,1% |

| Мультипликаторы | |

| Показатель | LTM |

| EV/EBITDA | 19,2 |

| P/E | -12,3 |

| DY | 4,0% |

Intel — американский производитель компьютерных компонентов и электронных устройств. В перечень продуктов, изготавливаемых компанией, входят центральные и графические процессоры, интегральные схемы, чипы памяти, решения для беспроводной связи. Intel работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Intel становится главным бенефициаром программ субсидирования чипмейкеров. Помимо ожидаемых $ 12 млрд в США на строительство 4 фабрик, компания получит почти € 10 млрд от правительства Германии на завод в Магдебурге и чуть больше $ 3 млрд от правительства Израиля на проект в городе Кирьят-Гат. Это должно благоприятно сказаться на денежном потоке Intel в перспективе ближайших лет.

Текущие продажи ПК и чипов Intel при этом пока разочаровывают, упав на 30% г/г в 1-м квартале 2023 года. Однако есть основания полагать, что первые три месяца года стали «дном» для рынка ПК. В частности, уже в апреле — июне Intel ожидает увеличения выручки на 2,3% к/к на фоне восстановления экономики КНР и вероятного скорого окончания глобального цикла роста процентных ставок.

Компания подтвердила план по выпуску CPU Meteor Lake и серверных процессоров Emerald Rapids в 2023 году. Продукты уже тестируются на базе отдельных потребителей и в случае планового релиза станут серьезным шагом в реализации дорожной карты Intel «5 техпроцессов за 4 года».

Технологическое отставание от TSMC и Samsung все еще серьезное. Обе компании уже приступили к производству чипов по техпроцессу N3, а новая стратегия обходится Intel весьма недешево: за последние 12 месяцев чистый убыток на фоне взлетевших расходов на НИОКР составил $ 2,9 млрд.

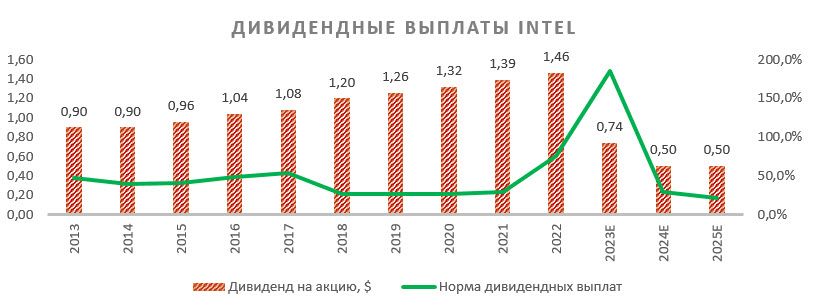

Intel сильно сократила дивиденды на 2023 год. Размер квартальной выплаты урезан на 66%, в результате чего доходность NTM, по нашей оценке, составит скромные 1,4%.

Несмотря на исторически максимальный убыток в 1-м квартале 2023 года, выручка Intel оказалась выше прогнозного диапазона ($ 11,7 млрд против $ 10,5–11,5 млрд), а прогноз на 2-м квартал подразумевает улучшение операционной маржинальности с 34,2% до 37,5%.

Компания выглядит несколько переоцененной по форвардным мультипликаторам P/E и EV/EBITDA на 2024 год, торгуясь с премией около 6% относительно аналогов.

Среди рисков для компании — дальнейшее ухудшение покупательской активности на ключевых рынках, а также недостаточная отдача от осуществляемых инвестиций. Если глобальные продажи ПК продолжат падение, Intel придется вновь скорректировать финансовые прогнозы и заметно снизить планируемый объем инвестиций на ближайшие годы, что ударит по стратегическим приоритетам компании.

Описание эмитента

Intel — американский производитель компьютерных компонентов и электронных устройств. В перечень продуктов, изготавливаемых компанией, входят центральные и графические процессоры, ПЛИС (программируемые логические интегральные схемы), интегральные схемы, энергонезависимая память и твердотельные накопители, решения для беспроводной связи. Intel преимущественно работает по бизнес-модели IDM, которая подразумевает самостоятельную разработку, производство и продажу интегральных микросхем.

Центральным подразделением Intel является Client Computing (50% выручки), отвечает за производство продуктов для ПК. Группа дата-центров и ИИ (31% выручки) — второй по значимости сегмент, отвечающий за выпуск программного и аппаратного обеспечения для высокопроизводительных вычислений. Еще один отчетный сегмент — группа сетевых платформ (13% выручки), которая производит платформы для сетей и периферийных устройств. Ключевые клиенты компании — Dell (19% выручки), Lenovo (12% выручки), HP (11% выручки), Acer, Asus, LG, Razer и Samsung.

Важнейшим рынком сбыта для компании является Китай, где реализуется около 27% продукции. Кроме того, 15% продаж приходится на Сингапур, 26% — на США, 13% — на Тайвань и 18% — на остальные рынки.

Акционерный капитал компании состоит из 4 171 млн акций. Ведущие акционеры Intel — Vanguard Group (8,75%) и Blackrock (5,11%). Free float — 99,92%.

Перспективы и риски компании

Компания делает ставку на федеральные субсидии. Chips and Science Act на $ 52 млрд, принятый Конгрессом США в августе 2022 года, подразумевает финансирование 13 новых фабрик по производству чипов в США (не более $ 3 млрд на один проект). Intel как один из ведущих американских производителей надеется получить минимум $ 12 млрд субсидий на строительство двух фабрик в Аризоне и еще двух будущих проектов в штате Огайо. Кроме того, в июне стало известно, что правительство Германии софинансирует строительство завода компании в Магдебурге, вложив € 9,9 млрд при общей стоимости € 32,8 млрд, а правительство Израиля возместит 12,8% стоимости планируемой фабрики в Кирьят-Гат, оценочная стоимость которой составляет $ 25 млрд. Наконец, Intel планирует возвести завод на территории Польши, ценник которого около $ 4,6 млрд, а размер субсидий пока публично не разглашается. Использование программ поддержки чипмейкеров в США, Европе и других регионах должно положительно сказаться на размере капитальных затрат и денежном потоке Intel в ближайшие годы.

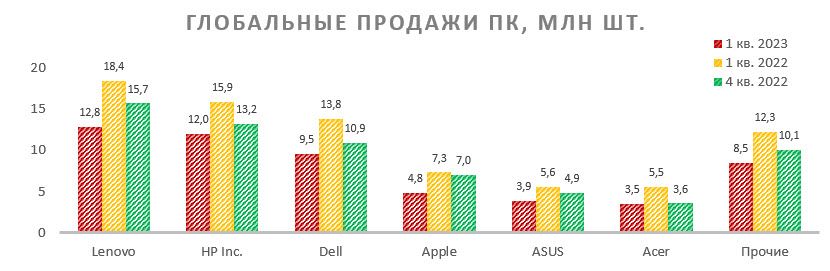

Продажи ПК в 1-м квартале 2023 года вновь сильно снизились. По итогам 2022 года ключевой для Intel рынок просел на 16,2%, что стало сильным ударом по выручке компании. Тренд усугубился в январе — марте 2022 года, когда отгрузка ПК упала до 55,2 млн шт. (-30% г/г), однако основные клиенты Intel (Lenovo, Dell, HP) показали сопоставимые темпы снижения с 4-м кварталом 2022 года (-28,4% г/г против -28,5% г/г).

Источник: Gartner

Вероятное скорое окончание цикла роста процентных ставок в США и Европе, а также экономическое восстановление в КНР дают надежду, что 1-й квартал стал «дном» для рынка ПК и продажи компьютеров могут начать восстановление уже в апреле-июне. На это указывает то, что в текущем квартале менеджмент Intel ожидает увеличения выручки на 2,3% к/к.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Новые продукты Intel, вероятно, появятся на рынке в 2023 году. Релиз линейки процессоров Meteor Lake для ПК состоится, по-видимому, во 2-й половине текущего года, а в 4-м квартале Intel планирует выпустить серверные процессоры пятого поколения Emerald Rapids (семейство Xeon), поскольку они уже тестируются на базе отдельных потребителей. В первой половине 2024 года на рынках должны появиться серверные процессоры Sierra Forest (техпроцесс Intel 3) с дальнейшим выходом Granite Rapids.

Однако отрыв от TSMC и Samsung по уровню технологий все еще значительный, поскольку обе компании уже приступили к производству чипов по техпроцессу N3. План «5 техпроцессов за 4 года» обходится Intel крайне недешево: чистый убыток компании за последние 12 месяцев составил $ 2,9 млрд, а денежный поток в 2022 году ушел глубоко на отрицательную территорию (минус $ 9,6 млрд) ввиду слабого финансового результата и взлетевших капитальных расходов. Мы ожидаем, что чистый денежный поток останется отрицательным в течение 2023-2024 гг. на фоне соотношения «CapEx/Выручка» в диапазоне 35–40%.

Среди рисков для компании — дальнейшее ухудшение покупательской активности на ключевых рынках и недостаточная отдача от осуществляемых инвестиций. Если глобальные продажи ПК продолжат падение, Intel придется вновь скорректировать финансовые прогнозы и заметно снизить планируемый объем инвестиций на ближайшие годы, что ударит по стратегическим приоритетам компании.

Выплаты акционерам

В начале 2023 года руководство Intel сообщило о резком сокращении дивидендов — на 66% от уровней 2022 года. В результате доходность NTM на текущий момент составляет, по нашим оценкам, 1,43%. Гендиректор Intel при этом пообещал вернуться к росту выплат по окончании кризиса внутри компании.

Источник: данные компании, расчеты ФГ “Финам”

Финансовые показатели

Продолжающийся кризис на рынке ПК спровоцировал квартальный убыток компании в январе — марте 2023 года на уровне $ 2,8 млрд, это исторически худший результат для Intel. Выручка снизилась на 36% г/г, до $ 11,7 млрд, что, однако, превысило прогнозируемый диапазон $ 10,5–11,5 млрд.

Наибольшее абсолютное снижение зафиксировал ключевой для Intel сегмент Client Computing, выпускающий продукты для ПК: его доходы рухнули на 38% г/г. Падение тем не менее нельзя назвать неожиданным: ранее Gartner сообщила, что продажи многих крупных клиентов компании обвалились более чем на 30% г/г в 1-м квартале. Кроме того, о такой динамике предупреждала и сама Intel.

Во 2-м квартале менеджмент ожидает выручку в диапазоне $ 11,5–12,5 млрд (+2,3% к/к), несмотря на то что макроокружение и уровень запасов готовой продукции сохраняют высокую неопределенность. Кроме того, прогноз по валовой маржинальности также подразумевает улучшение с 34,2% до 37,5%, а скорр. EPS ожидается на уровне 1-го квартала 2023 года (минус $ 0,04).

По нашим расчетам, коэффициент «Чистый долг / EBITDA» Intel вырос до 2,7х, что заметно выше среднего значения по полупроводниковому сектору США (0,5х). Но в целом долговую нагрузку компании мы оцениваем как умеренную.

Intel: ключевые данные отчетности

| 1 кв. 2022 | 1 кв. 2023 | Изменение | |

| Выручка, млн $ | 18 353 | 11 715 | -36,17% |

| EBITDA, млн $ | 8 789 | 898 | -89,78% |

| EBITDA маржа | 47,89% | 7,67% | -40,22% |

| Операционная прибыль, млн $ | 5 441 | -1 468 | NA |

| Операционная маржа | 29,65% | -12,53% | -42,18% |

| Чистая прибыль, млн $ | 8 113 | -2 758 | NA |

| Чистая маржа | 44,21% | -23,54% | -67,75% |

Intel: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| 2020 | 2021 | 2022 | 2023E | 2024E | 2025E | |

| Выручка | 77 867 | 79 024 | 63 054 | 51 274 | 58 158 | 63 334 |

| EBITDA | 35 923 | 31 252 | 16 369 | 10 351 | 18 117 | 20 392 |

| EBITDA маржа | 46,1% | 39,5% | 26,0% | 20,2% | 31,2% | 32,2% |

| R&D | 13 556 | 15 190 | 17 528 | 15 149 | 14 943 | 16 186 |

| Чистая прибыль | 20 899 | 19 868 | 8 014 | 1 784 | 7 176 | 9 614 |

| Чистая маржа | 26,8% | 25,1% | 12,7% | 3,5% | 12,3% | 15,2% |

| Скорректированный EPS, $ | 5,3 | 5,5 | 1,8 | 0,4 | 1,8 | 2,3 |

| EPS, $ | 4,9 | 4,9 | 1,9 | N/A | N/A | N/A |

| Дивиденд на акцию, $ | 1,3 | 1,4 | 1,5 | 0,7 | 0,5 | 0,5 |

| Норма дивидендных выплат | 26,7% | 28,6% | 75,3% | 185,0% | 28,6% | 21,6% |

| Чистый долг | 10 314 | 8 848 | 13 713 | 29 144 | 40 568 | 39 814 |

| Чистый долг / EBITDA | 0,3x | 0,3x | 0,8x | 2,8x | 2,2x | 2,0x |

| Собственный капитал | 81 038 | 95 391 | 101 423 | 97 445 | 102 949 | 117 001 |

| CFO | 35 384 | 29 991 | 15 433 | 5 799 | 19 780 | 22 733 |

| CAPEX | 14 453 | 20 329 | 25 050 | 19 713 | 21 000 | 21 997 |

| FCF | 20 931 | 9 662 | -9 617 | -13 914 | -1 221 | 736 |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Оценка

Для анализа стоимости акций Intel мы использовали оценку по прогнозным мультипликаторам P/E и EV/EBITDA на 2024 год относительно аналогов. Оценка подразумевает целевую капитализацию $ 137,8 млрд, или $ 33,0 на акцию, что почти на 6% ниже текущих уровней. Исходя из этого, мы сохраняем рейтинг акций Intel на уровне «Держать».

Intel: оценка капитализации по мультипликаторам

| Компания | P/E 2024E | EV/EBITDA 2024E |

| Intel | 20,0 | 9,0 |

| GlobalFoundries | 20,8 | 9,8 |

| SK hynix | 14,9 | 5,1 |

| Micron Technology | 111,3 | 10,1 |

| Semiconductor Manufacturing International | 22,3 | 10,1 |

| Taiwan Semiconductor Manufacturing | 15,6 | 7,7 |

| Samsung Electronics | 15,3 | 4,9 |

| Медиана по аналогам | 18,0 | 9,0 |

| Показатели для оценки | Чистая прибыль 2024E | EBITDA 2024E |

| Intel, млрд $ | 7,2 | 18,1 |

| Целевая капитализация Intel, млрд $ | 129,2 | 146,3 |

Intel: показатели оценки

| Показатель | Значение |

| Текущая капитализация, млрд $ | 146,0 |

| Чистый долг (1Q 2023), млрд $ | 22,7 |

| Доля меньшинства (1Q 2023), млрд $ | 0,0 |

| Доли в совместных предприятия (1Q 2023), млрд $ | 6,0 |

| Enterprise value (1Q 2023), млрд $ | 162,7 |

Источник: Reuters, данные компании, расчеты ФГ «Финам»

Средневзвешенная целевая цена акций Intel по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 30,3 (даунсайд 13%), а рейтинг акции равен 2,6 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками BNP Paribas составляет $ 26 («Продавать»), Wedbush Securities — $ 30 («Держать»), Susquehanna Financial Group — $ 33 («Держать»).

Акции на фондовом рынке

С начала 2022 года акции Intel смотрятся хуже широкого рынка, что кажется оправданным с учетом результатов компании. Акции Intel за период упали на 32%, S&P 500 снизился на 8%, а NASDAQ Composite полегчал на 12%.

Источник: Reuters

Технический анализ

С точки зрения технического анализа на дневном графике акции Intel после резкого ралли в июне показывают признаки перегретости. Сформировавшееся «медвежье поглощение» может указывать на начало коррекции ближе к поддержке на отметке $ 33.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 21.06.2023.

Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Источник: Finam.ru