Полный потенциал акций Southern на протяжении последних лет заблокирован за счет проекта Vogtle, единственной строящейся сегодня в США АЭС. Если планы компании не нарушатся в очередной раз, то уже в 2023 году Southern получит дополнительный 1 ГВт атомной мощности, которая позволит ускорить процесс декарбонизации и снизит нагрузку на денежный поток. Однако независимые регуляторы сомневаются в возможности запуска станции раньше 2024 года.

Мы повышаем целевую цену по акциям Southern с $ 71,6 до $ 82,0 и сохраняем рекомендацию «Держать». Потенциал 7,8% без учета дивидендов.

Southern Company — один из крупнейших в США коммунальных холдингов, оказывающий услуги по обеспечению потребителей электроэнергией и газом. Компания обслуживает около 9 млн клиентов на территории общей площадью 300 тыс. кв. км.

| SO | Держать | ||||

| 12М целевая цена | USD 82,00 | ||||

| Текущая цена* | USD 76,07 | ||||

| Потенциал | 7,80% | ||||

| ISIN | US8425871071 | ||||

| Капитализация, млрд $ | 80,83 | ||||

| EV, млрд $ | 137,94 | ||||

| Количество акций, млрд | 1,06 | ||||

| Free float | 100% | ||||

| Финансовые показатели, млрд$ | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Выручка | 20,4 | 23,1 | 24,5 | ||

| EBITDA | 8,2 | 7,3 | 9,6 | ||

| Чистая прибыль | 3,1 | 2,4 | 3,8 | ||

| Скорр. EPS, $ | 3,3 | 3,4 | 3,6 | ||

| Дивиденд, $ | 2,5 | 2,6 | 2,7 | ||

| Показатели рентабельности | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Маржа EBITDA | 40,2% | 31,4% | 39,2% | ||

| Маржа EBIT | 23,0% | 16,0% | 23,7% | ||

| Чистая маржа | 15,4% | 10,4% | 15,6% | ||

| Мультипликаторы | |||||

| Показатель | LTM | 2022П | |||

| EV/EBITDA | 15,4 | 14,5 | |||

| P/E | 21,9 | 21,4 | |||

| DY | 3,6% | 3,5% | |||

Почти 15-летняя история со строительством 3-го и 4-го энергоблоков АЭС Vogtle может завершиться в скором времени. Стоимость проекта на фоне различных проблем выросла с изначальных $ 14 млрд до $ 34 млрд, что систематически оказывало давление на денежный поток Southern: с 2013 года FCF компании не выходил на положительную территорию. Однако сейчас проект единственной строящейся в США АЭС близок к завершению.

Возможности для закрытия угольных ТЭС. Ввод Vogtle 3 и 4 увеличит парк мощности компании с 43,2 ГВт до 44,2 ГВт и за счет более высокого КИУМ позволит компании без потери мощности закрыть около 2,5 ГВт угольных ТЭС. За счет этого компания выполнит план по остановке угольных ТЭС в текущем десятилетии на 45%.

Более 90% выручки Southern приходится на регулируемые операции. С учетом того, что фактический ROE TTM (8%) значительно ниже разрешенного (9,5–9,8%), компания сохраняет запас роста чистой прибыли в ближайшие годы.

Акции Southern предлагают дивидендную доходность выше отраслевого уровня: на горизонте NTM она может составить 3,6% при средней 2,9% по индустрии.

Компания выглядит немного дешевле аналогов по форвардным мультипликаторам P/E, P/S и EV/EBITDA на 2022 и 2023 гг. Оценочный дисконт составляет около 7,8%.

MSCI понизил ESG-рейтинг компании с AA до A в минувшем году. В значительной степени это произошло после обнаружения утечек топлива на АЭС Vogtle в 2021 году. Мощность ВИЭ к 2035 году планируется увеличить на 6ГВт (почти вдвое), что также является весьма умеренной целью.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для Southern составляет 7,4х, что значительно выше медианы по отрасли (5,5х). Это отражается в более высокой стоимости долга для компании (4,1% против 3,8% по отрасли). Порядка 11% облигаций Southern имеют плавающий купон, что создает дополнительные риски снижения чистой маржинальности в условиях роста процентных ставок в США.

Возможные задержки строительства АЭС Vogtle — главная «головная боль» для компании. Регулятор PSC после аудита не согласился со сроками ввода, обозначаемыми Southern, и настаивает на том, что станция может быть не введена в эксплуатацию до конца 2024 года. В таком случае компанию ждет еще по крайней мере один год переоценок и убытков, связанных со строительством станции, которая должна была быть построена еще в 2017 году. Кроме того, отмечаем традиционный для сектора риск природных катаклизмов на обслуживаемых территориях.

Описание эмитента

Southern Company — один из крупнейших в США коммунальных холдингов, оказывающий услуги по обеспечению потребителей электроэнергией и газом. Компания обслуживает территорию общей площадью 300 тыс. кв. км, поставляет электроэнергию 4,7 млн розничных потребителей в 3 штатах (Алабама, Джорджия и Миссисипи) и обеспечивает газом 4,3 млн потребителей в 4 штатах (Иллинойс, Джорджия, Вирджиния и Теннеси). Кроме того, в состав холдинга входит филиал Southern Power, занимающийся продажей электроэнергии на оптовом рынке. Розничные продажи э/э формируют около 72% основной выручки компании, 9% приходится на оптовые продажи э/э и еще 19% — на сбыт природного газа.

Под управлением компании сосредоточены генерирующие активы мощностью 43,2 ГВт. Из них 73% приходится на ТЭС, 9% — на АЭС, 6% — на ГЭС и 13% — на ВИЭ. Порядка 48% собственной генерации компании приходится на газ, 22% — на уголь, 18% — на АЭС, 4% — на ГЭС и 8% — на ВИЭ. Около 18% отпускаемой розничным потребителям электроэнергии компания закупает на открытом рынке.

Под управлением компании сосредоточены генерирующие активы мощностью 43,2 ГВт. Из них 73% приходится на ТЭС, 9% — на АЭС, 6% — на ГЭС и 13% — на ВИЭ. Порядка 48% собственной генерации компании приходится на газ, 22% — на уголь, 18% — на АЭС, 4% — на ГЭС и 8% — на ВИЭ. Около 18% отпускаемой розничным потребителям электроэнергии компания закупает на открытом рынке.

Акционерный капитал компании состоит из 1063 млн акций. Ведущий акционер SO — Vanguard Group (8,63%, или 91,7 млн акций). Free float составляет 99,78%.

Перспективы и риски компании

Строительство 3-го и 4-го энергоблоков АЭС Vogtle. После многочисленных переносов запуск 3-го энергоблока запланирован на Q422–Q123, 4-го — на Q323–Q В процессе строительства стоимость проекта на фоне различных проблем выросла с $ 14 млрд до $ 34 млрд, что систематически оказывало давление на денежный поток Southern: с 2013 года FCF компании не выходил на положительную территорию. Однако сейчас проект единственной строящейся в США АЭС близок к завершению. После введения АЭС в эксплуатацию мощность двух блоков составит около 2,2 ГВт с долей Southern 45,7%. Это увеличит парк мощности компании с 43,2 ГВт до 44,2ГВт и доведет долю АЭС в миксе собственной мощности до 11%.

Возможности для закрытия угольных ТЭС. Ввод Vogtle 3 и 4 за счет более высокого КИУМ позволит компании без потери мощности закрыть около 2,5 ГВт угольных ТЭС. За счет этого компания выполнит план по остановке угольных ТЭС в текущем десятилетии на 45%.

MSCI понизил ESG-рейтинг компании с AA до A в минувшем году. В значительной степени это произошло после обнаружения утечек топлива на АЭС Vogtle в 2021 году. Мощность ВИЭ к 2035 году планируется увеличить на 6 ГВт (почти вдвое), что также является весьма умеренной целью.

Более 90% выручки Southern приходится на регулируемые операции. С учетом того, что фактический ROE TTM (8%) значительно ниже разрешенного (9,5–9,8%), компания сохраняет запас роста чистой прибыли в ближайшие годы.

Возможные задержки строительства АЭС Vogtle — главная «головная боль» для компании. Регулятор PSC после аудита не согласился со сроками ввода, обозначаемыми Southern, и настаивает на том, что станция может быть не введена в эксплуатацию до конца 2024 года. В таком случае компанию ждет еще по крайней мере один год переоценок и убытков, связанных со строительством станции, которая должна была быть построена еще в 2017 году. Кроме того, отмечаем традиционный для сектора риск природных катаклизмов на обслуживаемых территориях.

Выплаты акционерам

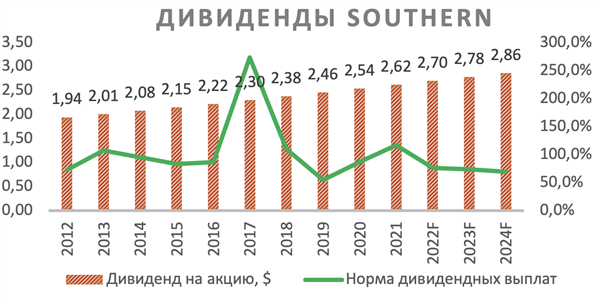

Southern — дивидендный аристократ с более чем 70-летней историей непрерывных выплат в пользу акционеров. По нашим оценкам, дивидендная доходность в следующие 12мес. может составить около 3,60%, что с запасом выше отраслевой средней на уровне 2,9%. Средний темп роста выплат в последние 10 лет составил 3,4%, и мы рассчитываем, что они продолжат увеличиваться на 3% ежегодно до конца 2024 года.

Источник: данные компании, расчеты ФГ «Финам»

Финансовые показатели

Результаты компании в январе — марте 2022 года отразили типичную для сектора динамику. Тарифы и прирост розничных потребителей способствовали увеличению квартальной выручки на 12,5% г/г, в то время как возобновленные объемы ремонтных программ (+10,5% г/г), а также взлетевшие топливные расходы (+50,4% г/г) не просто занизили рентабельность чистой прибыли, но и привели к абсолютному снижению итогового финансового результата на 9% г/г.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для Southern составляет 7,4х, что намного выше медианы по отрасли (5,5х). Это отражается в более высокой стоимости долга для компании (4,1% против 3,8% по отрасли). Порядка 11% облигаций Southern имеют плавающий купон, что создает дополнительные риски снижения чистой маржинальности в условиях роста процентных ставок в США.

Прогноз компании по годовому скорректированному EPS на 2022 год — $ 3,50–3,60 (+4% г/г).

Southern: ключевые данные отчетности, млн $

| Данные за 1-й квартал | Данные за 12 месяцев (TTM) | |||||

| Показатель | 2021 | 2022 | Изменение | 2021 Q1 | 2022 Q2 | Изменение |

| Выручка | 5 910 | 6 648 | 12,49% | 21 267 | 23 851 | 12,15% |

| EBITDA | 2 469 | 2 276 | -7,82% | 8 546 | 7 063 | -17,35% |

| EBITDA маржа | 41,78% | 34,24% | -7,54% | 40,18% | 29,61% | -10,57% |

| EBIT | 1 598 | 1 384 | -13,39% | 5 014 | 3 477 | -30,65% |

| EBIT маржа | 27,04% | 20,82% | -6,22% | 23,58% | 14,58% | -9,00% |

| Чистая прибыль | 1 139 | 1 036 | -9,04% | 3 401 | 2 306 | -32,20% |

| Чистая маржа | 19,27% | 15,58% | -3,69% | 15,99% | 9,67% | -6,32% |

Southern: историческая и прогнозная динамика ключевых финансовых показателей, млн$

| Фактические данные | Прогноз | |||||

| Показатель | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E |

| Выручка | 21 419 | 20 375 | 23 113 | 24 458 | 25 101 | 25 894 |

| EBITDA | 10 774 | 8 197 | 7 256 | 9 582 | 10 489 | 11 458 |

| EBITDA маржа | 50,3% | 40,2% | 31,4% | 39,2% | 41,8% | 44,2% |

| D&A | 3 038 | 3 518 | 3 565 | 3 790 | 3 890 | 4 248 |

| Чистая прибыль | 4 754 | 3 134 | 2 408 | 3 814 | 4 121 | 4 468 |

| Чистая маржа | 22,2% | 15,4% | 10,4% | 15,6% | 16,4% | 17,3% |

| Скорректированный EPS, $ | 3,1 | 3,3 | 3,4 | 3,6 | 3,8 | 4,1 |

| EPS, $ | 4,5 | 2,9 | 2,2 | N/A | N/A | N/A |

| Дивиденд на акцию, $ | 2,5 | 2,5 | 2,6 | 2,7 | 2,8 | 2,9 |

| Норма дивидендных выплат | 54,7% | 86,7% | 117,0% | 75,9% | 73,4% | 69,4% |

| Чистый долг | 44 867 | 48 124 | 51 919 | 53 888 | 57 712 | 59 822 |

| Чистый долг / EBITDA | 4,2x | 5,9x | 7,2x | 5,6x | 5,5x | 5,2x |

| Собственный капитал | 27 796 | 28 263 | 28 165 | 32 205 | 32 506 | 35 471 |

| CFO | 5 781 | 6 696 | 6 169 | 7 839 | 8 128 | 8 583 |

| CAPEX | 7 555 | 7 441 | 7 240 | 7 800 | 8 122 | 7 725 |

| FCFF | -1 774 | -745 | -1 071 | 39 | 6 | 858 |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Оценка

Для анализа стоимости акций Southern мы использовали оценку по мультипликаторам относительно аналогов. Оценка подразумевает целевую капитализацию $87,1 млрд, или $82,0 на акцию, что соответствует потенциалу 7,8%. Полная доходность с учетом дивидендов NTM составляет 11,4%. Исходя из этого, мы присваиваем акциям Southern рекомендацию «Держать».

Southern: оценка капитализации по мультипликаторам

| Компания | P/E 2022E | P/E 2023E | EV/EBITDA 2022E | EV/EBITDA 2023E | P/S 2022E | P/S 2023E |

| Southern | 21,4 | 20,2 | 14,5 | 13,4 | 3,3 | 3,2 |

| Dominion Energy | 20,7 | 19,3 | 15,3 | 14,1 | 4,3 | 4,1 |

| American Electric Power | 20,8 | 19,5 | 12,9 | 12,2 | 3,0 | 2,9 |

| Sempra Energy | 19,6 | 18,6 | 14,7 | 13,9 | 3,9 | 3,8 |

| NextEra Energy | 27,5 | 25,4 | 18,7 | 16,0 | 7,2 | 6,4 |

| WEC Energy | 24,3 | 23,2 | 15,5 | 14,5 | 3,9 | 3,7 |

| Duke Energy | 21,0 | 19,9 | 13,6 | 12,7 | 3,3 | 3,2 |

| Xcel Energy | 24,0 | 22,4 | 13,6 | 12,4 | 3,0 | 2,9 |

| Медиана (аналоги) | 21,0 | 19,9 | 14,7 | 13,9 | 3,9 | 3,7 |

| Показатели для оценки | Чистая прибыль 2022E | Чистая прибыль 2023E | EBITDA 2022E | EBITDA 2023E | Выручка 2022E | Выручка 2023E |

| Southern, млрд $ | 3,8 | 4,1 | 9,6 | 10,5 | 24,5 | 25,1 |

| Целевая капитализация Southern, млрд $ | 80,1 | 82,0 | 83,7 | 88,7 | 95,4 | 92,9 |

Southern: показатели оценки

| Показатель | Значение |

| Текущая капитализация, млрд $ | 80,8 |

| Чистый долг (1Q 2022), млрд $ | 52,5 |

| Доля меньшинства (1Q 2022), млрд $ | 4,3 |

| Привилегированный капитал (1Q 2022), млрд $ | 0,3 |

| Enterprise value (1Q 2022), млрд $ | 137,9 |

Источник: Reuters, данные компании, расчеты ФГ «Финам»

Средневзвешенная целевая цена акций SO по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 76,45 (апсайд — 0,5%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0- Strong Buy).

В том числе оценка целевой цены акций аналитиками Wolfe Research составляет $75,00 («Держать»), Guggenheim — $76,00 («Держать»), Wells Fargo — $ 80,00 («Держать»), Credit Suisse — $ 77,00 («Держать»).

Акции на фондовом рынке

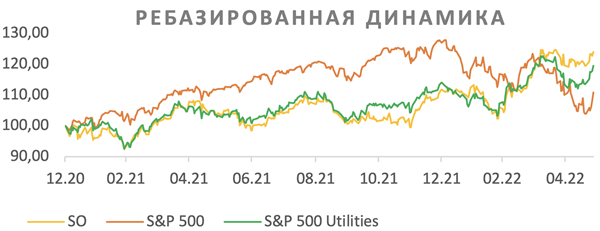

С начала 2021 года акции SO выглядят лучше широкого рынка в лице S&P 500 (23,8% против 10,7%). Кроме того, инструмент опережает отраслевой индекс S&P 500 Utilities, который за указанный период потяжелел на 19,4%.

Источник: Reuters

Технический анализ

С точки зрения теханализа на недельном графике акции Southern по-прежнему не «остыли» после ралли, о чем говорит расположение стохастических линий. Инструмент заметно оторвался от линии восходящего тренда и 50-дневной средней на $ 67. На таком фоне не исключена коррекция к диапазону $ 71–73, где котировки могут стабилизироваться.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 31.05.2022.

Источник: Finam.ru