Название компании: ПАО «Сегежа Групп» (Segezha Group)

Штаб-квартира: г. Москва

Год основания: 2014 г.

Индустрия: переработка древесины

Количество сотрудников: 13 тыс.

Биржа: Московская биржа

Дата IPO: 28 апреля 2021 г.

Дата начала торгов: 28 апреля 2021 г.

Тикер: SGZH

Цена размещения: 7,75 руб. – 10,25 руб.

Количество акций после размещения: 15 810 967 742

Привлекаемая сумма: не менее 30 млрд руб.

Использование доходов: поступления от первичного предложения будут направлены на финансирование инвестиционной программы и оптимизацию долговой нагрузки компании.

Капитализация после IPO: ожидается

Букраннеры: J.P. Morgan Securities plc, UBS AG London Branch и VTB Capital Plc.

Ко-букраннеры: Alfa Capital Markets Ltd, Bank GPB International S.A., BofA Securities и Renaissance Capital.

Официальный сайт

Ключевые факты об IPO

На IPO выходит Segezha Group — одна из ведущих лесопромышленных, деревообрабатывающих и целлюлозно-бумажных компаний РФ. Это первый представитель данного сектора на российском фондовом рынке, что может вызвать особый интерес инвесторов и обеспечить высокий спрос размещению.

Московская биржа включила обыкновенные акции Segezha Group в раздел «Первый уровень» Списка ценных бумаг, допущенных к торгам на Московской бирже, с 27 апреля 2021 г. Ожидается, что торги обыкновенными акциями под тикером SGZH начнутся на Московской бирже ориентировочно 28 апреля 2021 г.

Компания намерена разместить до 3 870 967 742 новых акций, что составляет 32,4% от количества ранее выпущенных акций Segezha Group (11 940 млн шт.). За счет первичного размещения новых акций Segezha Group рассчитывает привлечь не менее 30 млрд руб., которые будут направлены на финансирование инвестиционной программы Segezha Group и оптимизацию долговой нагрузки, что должно обеспечить дальнейший рост бизнеса.

Кроме того, крупнейший акционер Segezha Group — АФК «Система» и/или одна из ее дочерних компаний предоставят дополнительно до 580 645 161 акций в рамках опциона доразмещения вторичных акций, что составит до 15% от общего количества предлагаемых в ходе размещения акций. После завершения IPO АФК «Система» останется основным акционером Segezha Group.

Действующие акционеры после IPO будут ограничены в продаже своих акций в течение определенного времени: 180 дней — для самой компании, АФК «Система» и ее 100% дочерних структур, и 365 дней — для директоров, руководства и сотрудников.

Ценовой диапазон предложения объявлен на уровне от 7,75 руб. до 10,25 руб. за одну акцию. Окончательная цена предложения будет определена по завершению процесса формирования книги заявок и объявлена 28 апреля 2021 г.

Бизнес компании

Segezha Group — один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. В состав холдинга входят российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. Производственные активы расположены в 7 странах мира и в 7 регионах РФ. Продукция реализуется в более чем 100 странах мира. На предприятиях Группы работает около 13 тыс. человек.

Segezha Group — крупнейший лесопользователь в европейской части России, общая площадь арендованного лесного фонда составляет 8,1 млн куб. м, а также дополнительные 2,1 млн куб. м, предоставлены в рамках реализации приоритетных инвестиционных проектов в области освоения лесов, по состоянию на 31 декабря 2020 г. Лесозаготовительные предприятия группы работают в Красноярском крае, Карелии, Архангельской, Вологодской и Кировской областях РФ.

Целлюлозно-бумажный блок Segezha Group представлен двумя ЦБК – Сегежским ЦБК и Сокольским ЦБК, двумя предприятиями по производству мешков в Сегеже в Карелии и в Сальске Ростовской области, а также 7 заводами, которые перерабатывают бумагу и производят мешки в Европе.

Деревообрабатывающий сектор группы представлен такими предприятиями, как Лесосибирский ЛДК №1, Вятский фанерный комбинат, Галичский фанерный комбинат, Сокольский ДОК, Онежский ЛДК и Сегежский ЛДК.

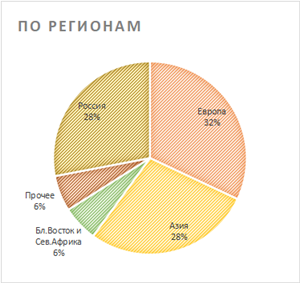

Группа концентрируется на наиболее перспективных сегментах рынка. При этом доля экспортной выручки составляет около 72%. Продажи группы хорошо диверсифицированы как географически, так и по продуктам. Так, в 2020 году 32% выручки принесли продажи в Европе, 28% – в России, 28% – в Азии, 6% – на Ближнем Востоке и в Северной Африке и 6% – в остальных регионах мира. Всего доля экспортной выручки составляет 72%.

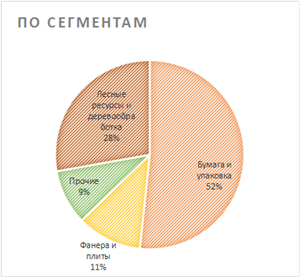

Segezha Group: структура выручки (2020 г.)

|

|

Источник: данные компании

52% выручки компании обеспечил сегмент бумаги и упаковки, 28% — деревообработка, 11% — фанера и плиты и 9% — домокомплекты и прочее.

Компания выходит в новые высокомаржинальные и растущие сегменты рынка, наращивает лесные ресурсы. С 2015 года Segezha реализовала более 10 инвестиционных проектов на общую сумму около 49 млрд руб. Основными целями инвестиционных проектов Segezha Group являются наращивание производственных мощностей за счет модернизаций текущих производств и строительства новых, запуск новых продуктов, снижение нагрузки на окружающую среду, в том числе за счет повышения использования отходов от основной деятельности производств.

Актуальный бизнес-план Segezha Group включает инвестиционные проекты с капиталовложениями на общую сумму 23 млрд руб. на период 2021–2025 гг. При этом пять проектов уже находятся на стадии реализации и должны начать работать с полной загрузкой мощностей к 2023 году. Кроме того, в 2021 году Segezha Group запланировала четыре новых проекта в среднесрочной перспективе, завершение которых ожидается к 2025 году.

Segezha Group проводит лесовосстановление на всей территории лесозаготовок, в 2020 году на эти цели было потрачено более 140 млн руб. Кроме того, на своих производственных объектах группа применяет энергосберегающие технологии, переработку отходов в новые продукты и другие технологии «зеленого» производства.

Дивидендная политика

Акционеры Segezha Group в предыдущие годы получали неплохие дивиденды, что в принципе характерно для компаний, принадлежащих АФК «Система». Сумма дивидендов за 2018 год составила 1,5 млрд руб., за 2019 год — 3,8 млрд руб., за 2020 год — 4,5 млрд руб. Накануне IPO компания утвердила новую дивидендную политику, где зафиксировала сложившуюся практику.

Segezha Group намерена платить дивиденды не реже одного раза в год. В период с 2021 по 2023 годы на дивиденды будет распределяться ежегодно от 3 до 5,5 млрд рублей. Это значит, что с учетом дополнительного выпуска акций дивидендная доходность составит 2-3,5%. Начиная с 2024 года компания намерена направлять на дивиденды от 75% до 100% свободного денежного потока.

Факторы привлекательности

- Положение на рынке.Segezha Group является одним из ведущих лесопромышленных холдингов в России и мире. По ряду товарных позиций занимает лидирующее положение: 2 место в мире по производству мешочной бумаги и бумажных мешков, 5 место в мире по производству большеформатной березовой фанеры, 1 место в России по производству пиломатериалов и домокомплектов из клееного бруса.

- Растущие сегменты.Компания ведет деятельность в перспективных направлениях. По прогнозам отраслевых экспертов, в период до 2025 года средний ежегодный темп роста (CAGR) мирового спроса составит 2,5% для бумаги для многослойных мешков, 2,5% — для бумажных мешков и пакетов, 1,4% — для березовой фанеры и 2,0% — для пиломатериалов. Ожидается, что ежегодный рост спроса на потребительскую бумажную упаковку в этот период составит 5,0%.

- Сильная динамика показателей.Выручка компании росла в среднем на 12,7% в год (CAGR) в 2016-2020 гг., а EBITDA — на 19,0%. При этом Segezha Group можно считать отраслевым лидером по рентабельности EBITDA.

Источник: данные компании, прогнозы ГК «ФИНАМ»

- Обеспеченность ресурсами.По состоянию на 31 декабря 2020 года Segezha Group занимает самую большую территорию лесных участков в европейской части России с расчетной лесосекой в 8,1 млн куб. м. Таким образом, Segezha Group самообеспечена лесным сырьем на 80%, что позволяет компании лучше управлять себестоимостью. К 2030 году Segezha Group планирует увеличить расчетную лесосеку примерно до 20 млн куб. м.

- Развитая производственная платформа. Segezha Group имеет большую и диверсифицированную базу активов, которая состоит из производственных предприятий и комбинатов, расположенных в непосредственной близости от лесных ресурсов группы, а также конвертинговых заводов, стратегическое размещение которых позволяет обслуживать ключевые рынки.

- Стратегия развития.За счет новых инвестиционных проектов группа планирует за следующие пять лет значительно увеличить мощности по производству основных продуктов, включая рост мощностей по производству многослойной мешочной бумаги (на 22%), бумажных мешков (на 46%), фанеры (на 65%) и пеллет (на 77%).

- Сильный контролирующий акционер. Segezha Group является дочерней компанией инвестиционной корпорации АФК «Система», имеющей успешный опыт развития бизнесов, лидирующих в своих отраслях, и выведения их на публичные рынки.

Факторы риска

В тексте проспекта эмиссии описание отраслевых, страновых, финансовых, правовых и прочих рисков занимает 25 страниц. Перечислять их все не имеет смысла, поскольку большинство из них присущи деятельности практически любого юридического лица в нашей стране.

В качестве специфических можно отметить риски, связанные с лесными пожарами, вероятностью изменения законодательства по природопользованию, риск роста требований и увеличения стоимости воспроизводства лесов и прочих экологических обязательств.

Отдельно хотелось бы отметить подверженность компании рискам изменения валютных курсов. Их влияние сама компания оценивает как умеренное. В выручке компании более 70% приходится на экспортные продажи. В то же время по состоянию на начало года в обязательствах по кредитам и займам 67% приходится на иностранную валюту, в том числе 66,6% обязательств номинировано в евро. Структура выручки балансирует структуру долга, но это не всегда работает, если ослабление рубля не сопровождается достаточным ростом цен на продукцию, как это было в период пандемии. Так, в прошлом году сальдо курсовых разниц составило минус 7,7 млрд руб. (по сравнению с плюсом в 2,4 млрд руб. в 2019 г.), что и обусловило чистый убыток по итогам года.

Финансовые результаты

По итогам 2020 года консолидированные продажи ПАО «Сегежа Групп» выросли в годовом сравнении на 17,9% до 68,99 млрд руб. Операционная прибыль увеличилась на 39,7% и составила 11,17 млрд руб. При этом компания по итогам года зафиксировала чистый убыток в размере 1,35 млрд руб. Причина — «бумажный» убыток в размере 7,67 млрд руб. из-за курсовых разниц при переоценке валютных активов и обязательств на отчетную дату. У компании высокая долговая нагрузка, причем 67% долга выражено в иностранной валюте.

Segezha Group: финансовые результаты за 2020 г. (млн руб.)

|

Показатель, млн руб., если не указано иное |

2019 |

2020 |

Изменение г/г |

|

Выручка |

58 495 |

68 987 |

17,9% |

|

Операционная прибыль |

7 992 |

11 166 |

39,7% |

|

Чистая прибыль |

4 751 |

-1 348 |

— |

|

Чистая маржа, % |

8,1% |

-2,0% |

|

|

OIBDA |

13 994 |

17 439 |

24,6% |

|

Маржа OIBDA, % |

23,9% |

25,3% |

|

|

EBITDA |

16 398 |

9 000 |

-45,1% |

|

Маржа EBITDA, % |

28,0% |

13,0% |

|

|

Скорректированная EBITDA |

13 514 |

16 675 |

23,4% |

|

Маржа по скорр. EBITDA |

23,1% |

24,2% |

|

|

Чистый долг |

39 328 |

49 582 |

26,1% |

Источник: отчетность компании, расчеты ГК «ФИНАМ»

Показатель EBITDA снизился на 45% до 9,0 млрд руб. Для анализа операционной деятельности и представления результатов компания использует показатель OIBDA (операционная прибыль до вычета амортизации), который исключает влияние временных переменных факторов. По итогам года OIBDA вырос на 24,6%. Рентабельность OIBDA составила 25,3%.

Для удобства сравнения и оценки компании мы рассчитали показатель EBITDA, скорректированный на изменение курсовых разниц и фактор обесценения активов. По итогам года скорректированный показатель EBITDA продолжил положительную динамику прежних лет и прибавил 23,4% (г/г) до 16,68 млрд руб. Рентабельность скорр. EBITDA составила 24,2%. Это самый высокий показатель в отрасли.

Чистый долг на конец года вырос в годовом сравнении на 26,1% до 49,58 млрд руб. на фоне увеличения долгосрочных займов и сокращения краткосрочных обязательств. Отношение чистого долга к скорр. EBITDA составило 3,0х, а к OIBDA — 2,8х. Эти коэффициенты не вызывают беспокойства, особенно с учетом планов компании снизить долговую нагрузку после IPO.

23 апреля 2021 г. Segezha Group планирует объявить неаудированные финансовые результаты по МСФО за 1 квартал 2021 г. По предварительным оценкам выручка за 1 кв. 2021 г. составит от 18,0 млрд руб. до 18,5 млрд руб., что соответствует росту от 25,9% до 29,4% (г/г). Показатель OIBDA за отчетный период может составить от 4,7 млрд руб. до 5,3 млрд руб.

Segezha Group: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

|

Показатель, млрд руб., если не указано иное |

2016 |

2017 |

2018 |

2019 |

2020 |

2021Е |

2022Е |

|

Отчет о прибылях и убытках |

|||||||

|

Выручка |

42,8 |

43,7 |

57,9 |

58,5 |

69,0 |

77,3 |

85,0 |

|

OIBDA |

8,7 |

7,2 |

13,2 |

14,0 |

17,4 |

20,1 |

21,2 |

|

Скорр. EBITDA |

8,4 |

7,2 |

12,9 |

13,5 |

16,7 |

19,3 |

20,4 |

|

Чистая прибыль |

1,7 |

-0,4 |

0,0 |

4,8 |

-1,3 |

н/д |

н/д |

|

Рентабельность |

|||||||

|

Рентабельность OIBDA |

20,2% |

16,6% |

22,2% |

23,1% |

24,2% |

25,0% |

24,0% |

|

Рентабельность скорр. EBITDA |

19,5% |

16,6% |

22,2% |

23,1% |

24,2% |

25,0% |

24,0% |

|

Показатели долга |

|||||||

|

Чистый долг |

23,9 |

33,4 |

38,5 |

39,3 |

49,6 |

37,2 |

27,9 |

|

Чистый долг/OIBDA |

2,8 |

4,6 |

2,9 |

2,8 |

2,8 |

1,9 |

1,3 |

|

Чистый долг/скорр. EBITDA |

2,9 |

4,6 |

3,0 |

2,9 |

3,0 |

1,9 |

1,4 |

Источник: отчетность компании, расчеты и прогнозы ГК «ФИНАМ»

Оценка

Для оценки целевой капитализации ПАО «Сегежа Групп» мы использовали метод мультипликаторов. Учитывая убыток, полученный в 2020 году, а также первичное размещение большого количества акций компании, мы считаем мультипликатор Р/Е не применимым в данном случае. Наша оценка строится на отраслевом отношении EV к EBITDA, скорректированной на влияние курсовых разниц и обесценения активов.

|

Компания |

Market Cap, $ mln |

EBITDA margin, % |

EV/EBITDA 2020 |

EV/EBITDA 2021E |

|

UPM-Kymmene |

19 485 |

16,6% |

12,1 |

10,9 |

|

Stora Enso |

15 540 |

13,1% |

14,6 |

10,6 |

|

Mondi |

12 500 |

20,3% |

9,6 |

9,1 |

|

Smurfit Kappa Group |

12 164 |

17,3% |

8,8 |

8,1 |

|

DS Smith |

7 670 |

15,9% |

9,2 |

8,6 |

|

BillerudKorsnas |

4 014 |

10,6% |

16,1 |

10,1 |

|

Sappi |

1 872 |

8,5% |

11,0 |

5,6 |

|

Медиана по аналогам |

15,9% |

11,0 |

9,1 |

|

|

Показатели для оценки |

Скорр.EBITDA margin, % |

Скорр.EBITDA 2020 |

Скорр.EBITDA 20201E |

|

|

Segezha Group, млн руб. |

24,2% |

16 675 |

19 316 |

|

|

Целевая капитализация Segezha Group, млн руб. |

133 535 |

138 014 |

||

|

Средняя целевая капитализация, млн руб. |

135 774 |

Источники: Reuters, данные компании, расчёты и прогнозы ГК “ФИНАМ”

Оценка проводилась по компаниям, конкурирующим в ключевых сегментах продукции ПАО «Сегежа Групп».

Таким образом, в сравнении с зарубежными аналогами мы оцениваем целевую капитализацию ПАО «Сегежа групп» в 135,8 млрд руб., без учета размещения нового выпуска акций. Это соответствует цене акции 11,37 руб. за шт.

Инвестиционное резюме

ПАО «Сегежа Групп» — один из ведущих российских лесопромышленных холдингов, обладающий качественной базой активов и хорошим потенциалом роста в перспективных направлениях бизнеса. Компания имеет самую высокую в отрасли рентабельность и высокую степень обеспеченности ресурсами, что дает преимущество перед конкурентами.

На данный момент мы оцениваем справедливую капитализацию ПАО «Сегежа Групп» до IPO в 135,8 млрд руб. Исходя из этой оценки мы полагаем, что заявленный диапазон размещения даже по верхней границе сохраняет потенциал роста для акций в среднесрочный период.

Кроме того, рынок, как правило, с энтузиазмом принимает первые бумаги новых секторов, и это может обеспечить спекулятивный рост стоимости акций после размещения.

Мы полагаем, что IPO ПАО «Сегежа Групп» может быть интересно инвесторам, которые ищут бумаги растущей компании, работающей в растущей отрасли и в условиях растущего рынка.

|

Принять участие в IPO |

Заявки на участие в IPO ПАО «Сегежа Групп» на Московской бирже принимаются до 17:30 мск 27 апреля 2021 года. Минимальный объем покупки ценных бумаг в рамках первичного публичного размещения составляет 200 000 руб., верхний порог инвестиций не ограничен. Размер брокерской комиссии составляет 0,25% от суммы сделки.

Подать заявку:

- Откройте брокерский счет

- Авторизуйтесь в личном кабинете и пополните счет

- Выберите раздел «Услуги»

- Перейдите в подраздел «Операции с ценными бумагами»

- Нажмите на иконку «Поручение IPO»

- Выберите брокерский счет и ценную бумагу

- Выберите пункт «По цене контрагента» и укажите сумму.

Важно: поручения принимаются только на обычных ЕДП счетах и моносчетах с подключенной фондовой секцией на Московской бирже. Подача поручения с ИИС невозможна. Необходимо наличие свободных ДС.

Подробную информацию об участии в IPO уточняйте у клиентского менеджера. Возможность участия в IPO (англоязычный термин, обозначающий процедуру первичного публичного размещения ценных бумаг) доступна клиентам АО «ФИНАМ» и АО «Банк ФИНАМ» (далее – «Компании»), имеющим статус квалифицированного инвестора. Финансовые инструменты иностранных эмитентов, размещаемые в процессе IPO, могут быть не квалифицированы в качестве ценных бумаг в соответствии с законодательством РФ. Компании не несут ответственность за возможные изменения в процедуре IPO. В условиях ограниченного предложения и непредсказуемого спроса, исполнение заявок на участие в IPO (в том числе, полное или частичное) не может быть гарантировано. Перед принятием решения о приобретении финансовых инструментов посредством участия в IPO, рекомендуем оценить сопутствующие риски, в том числе, внимательно ознакомиться с Декларацией о рисках, связанных с приобретением иностранных ценных бумаг и (или) Декларацией о рисках, связанных с операциями с иностранными финансовыми инструментами, являющимися приложениями к Регламенту брокерского обслуживания.