После отказа «Норникеля» от выплаты дивидендов за 2022 г. при отсутствии изменений в дивидендной политике, а также после заявлений менеджмента, что он «с осторожностью смотрит на перспективы 2023 года на фоне роста CAPEX, сокращения FCF, роста налоговой и долговой нагрузки, санкционных рисков и рисков возможной мировой рецессии, мы пересмотрели оценку компании, снизив ожидания на 2023–2024 гг., рейтинг ее акций и целевую цену в сторону понижения.

| GMKN | Держать | ||

|---|---|---|---|

| 12М целевая цена | 14 534 руб. | ||

| Текущая цена* | 14 700 руб. | ||

| Потенциал роста | -1,1% | ||

| ISIN | RU0007288411 | ||

| Капитализация, млн $ | 28 070 | ||

| EV, млн $ | 39 347 | ||

| Количество акций, млн | 153 | ||

| Free float | 36.6% | ||

| Финансовые показатели, млрд $ | |||

| Показатель | 2022 | 2023E | 2023E |

| Выручка | 16,9 | 13,5 | 15,3 |

| EBITDA | 8,7 | 6,9 | 7,9 |

| Чистая прибыль | 5,9 | 4,4 | 5,0 |

| DPS, $/акц. | 15,5 | 0,0 | 7,3 |

| Показатели рентабельности, % | |||

| Показатель | 2022 | 2023E | 2023E |

| Маржа EBITDA | 51,5% | 50,7% | 51,2% |

| Чистая маржа | 34,7% | 32,4% | 32,5% |

| ROE | 82,2% | 58,0% | 60,8% |

| Мультипликаторы | |||

| Показатель | LTM | 2023Е | |

| EV/EBITDA | 4,5 | 5,7 | |

| P/E | 4,8 | 6,4 | |

| DY | 7,9% | 0,0% | |

Мы снижаем по акциям ГМК «Норникель» целевую цену до уровня 14 534 руб. и рейтинг до уровня «Держать». Апсайд на горизонте 12 мес. отсутствует.

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия.

Стратегия «Норникеля» нацелена на модернизацию производственных мощностей, чтобы сохранить позиции крупного глобального поставщика металлов для «зеленой экономики», нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы. Однако проблемы с поставкой оборудования заставляют компанию пересмотреть цену и сроки реализации проектов.

Производство металлов в 2022 г. осталось ниже 2020 г., хотя и превысило планы компании после восстановления работы аварийных объектов. Прогноз на 2023 г. по всем позициям снижен как по сравнению с прежними прогнозами, так и по отношению к фактическим результатам 2022 г.

Финансовые результаты в 2022 г. снизились г/г , несмотря на рост добычи. Годовая выручка «Норникеля» сократилась г/г на 5,5%, показатель EBITDA — на 17,3%, а чистая прибыль — на 16,1%. На фоне роста в 1,5 раза капитальных затрат и в 3 раза оборотного капитала FCF сократился в 10 раз, а чистый долг вырос вдвое.

Операционные результаты 1-го кв. 2023 г. показали в годовом сопоставлении снижение производства никеля на 9% и рост производства меди на 19%, палладия — на 2% и платины — на 11%. Квартальную финансовую отчетность «Норникель» не раскрывает, отчитываясь по полугодиям.

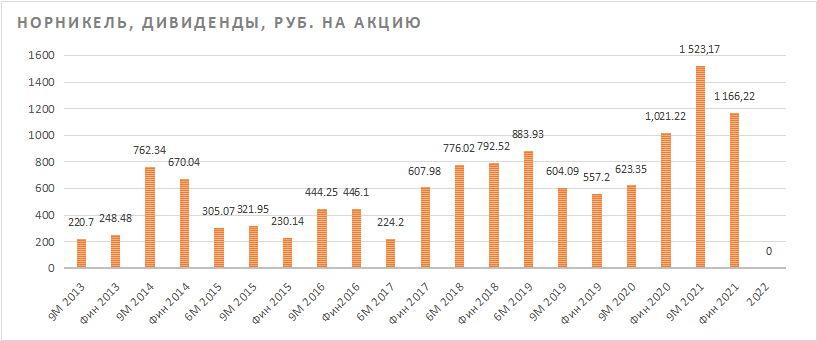

«Норникель» не заплатит дивиденды за 2022 г. в условиях увеличения затрат, сокращения свободного денежного потока и возрастания санкционных рисков. При этом компания не отменяла действие прежней дивидендной политики и не принимала новой. В то же время менеджмент допускает возможность промежуточных дивидендов в 2023 г., если будет достаточный FCF и умеренная долговая нагрузка.

Наша оценка акций ГМК «Норникель» по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. с учетом санкционного странового дисконта близка к текущим котировкам. Апсайд отсутствует.

Ключевыми рисками для «Норникеля» мы видим неопределенность отношений с «РУСАЛом» после истечения акционерного соглашения, риск сокращения доли компании на ключевых рынках и возможность санкций в случае дальнейшего обострения геополитической ситуации.

Описание эмитента

ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов.

«Норникель» располагает первоклассной ресурсной базой, разработки которой хватит на десятилетия. Компания занимает 1-е место в мире по производству палладия с долей около 38% рынка, 1-е место по производству высокосортного рафинированного никеля с долей рынка около 17%, 4-е место по производству платины (10% рынка), 5-е место по производству родия (7% рынка), 12-е место по добыче меди (2% рынка) и 14-е место по добыче кобальта (около 2% рынка). Компания также производит серебро, золото, иридий, рутений, селен, теллур, серу и др.

Структура компании подразделяется на три производственных дивизиона. Норильский дивизион включает Заполярный филиал и «Медвежий ручей», которые базируются на Таймырском полуострове. Это ключевая ресурсная база «Норникеля». Здесь ведется полный цикл производства продукции: от добычи и обогащения руды до рафинирования и аффинажа.

Кольский дивизион включает «Кольскую ГМК» — никелерафинировочный центр всего «Норникеля», расположенный на Кольском полуострове, а также компанию Norilsk Nickel Harjavalta, которая находится в Финляндии и перерабатывает российское сырье компании, а также никельсодержащее сырье сторонних поставщиков.

Забайкальский дивизион представлен «ГРК «Быстринское» — это крупнейший гринфилд-проект компании, включающий горно-обогатительный комбинат, который вышел на проектную мощность в 2020 г. Здесь ведется добыча меди, золота и железной руды. Из-за удаленности от остальных подразделений группы они реализуются в виде рудных концентратов.

Кроме производственных предприятий, группа имеет в структуре сбытовую сеть, топливно-энергетические активы и собственный арктический транспортный флот.

Более 90% продукции «Норникеля» продается на экспорт. Структуру выручки по металлам в отчетности за 2022 г. компания не показала.

Структура капитала. По состоянию на начало 2023 г. 37% капитала контролируются группой «Интеррос» Владимира Потанина, который также является президентом «Норникеля». Порядка 26,4% акций принадлежат МКПАО «ЭН+ Групп», контролирующему холдингу «РУСАЛа». В свободном обращении — 36,6% акций.

Перспективы и риски

Стратегия развития. Глобальный «энергопереход» должен был обеспечить долгосрочный рост спроса на цветные металлы, особенно на «батарейные» металлы. Одновременно перерабатывающие предприятия, заинтересованные в снижении «углеродного следа», повышают требования к происхождению сырья. Стратегия «Норникеля» нацелена на то, чтобы сохранить позиции крупного глобального поставщика металлов для «зеленой экономики», нарастить объемы добычи и преодолеть негативную репутацию загрязнителя природы.

Из перспективных идей развития стоит упомянуть проект по добыче лития, который позволит компании увеличить присутствие на рынке «батарейных» металлов. В феврале 2023 г. совместное предприятие «Норникеля» и «Росатома» — «Полярный литий», получило лицензию на разработку крупнейшего в стране Колмозерского месторождения лития в Мурманской области.

В соответствии с программой развития компания рассчитывала к 2030 г. значительно нарастить выпуск металлов по отношению к базовому 2017 г., в том числе по никелю и меди — на 20–30%, а по металлам платиновой группы — на 40–50%. Однако сейчас вынуждена пересматривать цели и сдвигать сроки выполнения проектов. Новые параметры «Норникель» готов объявить не ранее 4-го кв. 2023 г.

- Узнайте больше о компаниях России на еженедельном эфире учебного центра «Финам», зарегистрируйтесь на вебинар.

Для реализации стратегии «Норникель» кратно увеличивает инвестиционную программу, рассчитанную до 2030 г. Пик инвестиций должен прийтись на 2023–2025 гг. Однако из-за изменения ситуации в связи с влиянием санкционного давления на экономику РФ компания сейчас пересматривает параметры инвестиций на период после 2023 г.

Влияние санкций на бизнес. «Норникель» является важным элементом мировых производственных цепочек. Прямые санкции против компании могли бы создать серьезные проблемы как минимум производителям нержавеющей стали и автомобильных катализаторов, поставив под вопрос темпы реализации энергоперехода. Поэтому вероятность их введения пока оценивается невысоко. Хотя Владимир Потанин персонально попал под санкции Великобритании, а «Интеррос» — под санкции США, на сам «Норникель» это не распространяется, так как они не имеют контрольного пакета.

Тем не менее косвенное негативное влияние санкционного режима все же отразилось на результатах и перспективах «Норникеля». В 2022 г. компания допустила снижение объемов продаж, притом что в значительной степени восстановила объемы добычи после аварий 2021 г. Об этом, в частности, говорит трехкратный рост оборотного капитала, который компания объясняет ростом запасов металлопродукции из-за удлинения логистических цепочек и переориентацией на новые рынки сбыта.

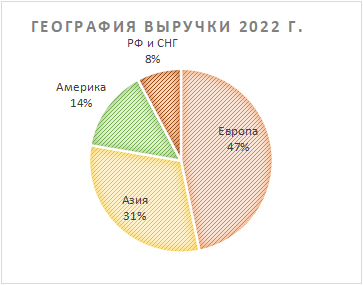

В прошлом году доля Европы в выручке «Норникеля» проявила тенденцию к сокращению, хотя была еще довольно высокой, составив 46,8% по сравнению с 52,8% в 2021 г. Доля Азии, напротив, увеличилась с 27,4% до 30,9%. При этом доля рынков РФ и СНГ выросла с 4,3% до 7,8%. Из-за логистических проблем и санкционного давления «Норникель» намерен и дальше перестраивать логистику с большим упором в сторону Азии.

Эта перестройка уже отразилась в сокращении доли доллара на счетах компании и в ее обязательствах с одновременным увеличением доли рубля и китайского юаня. Доля юаня в денежных средствах на счетах «Норникеля» на конец отчетного 2022 г. составила 18,4% по сравнению с 0,7% на конец 2021 г. Доля российского рубля выросла за год с 12,5% до 23,4%. При этом доля американского доллара сократилась с 84,8% до 52,0%. Доля доллара в долговых обязательствах компании (облигации, кредиты и займы) сократилась г/г с 96,4% до 67,9%, доля рубля выросла с 3,3% до 20,9%, а доля юаня — с 0% до 11,0%.

Существует и проблема поставок оборудования, которые как раз попали под санкции. С июля прошлого года ЕС и Япония ввели запреты на поставку в Россию спецтехники, в том числе тяжелой карьерной. Предприятия РФ столкнулись с отказами в поставке специального оборудования. Возникают проблемы с запчастями. В частности, «Норникель» сообщал, что потерял до половины поставщиков, однако сумел наладить альтернативные каналы для получения запчастей и ведет поиск новых поставщиков горного оборудования для замены действующего парка. В числе прочего это может потребовать изменения проектов и переноса сроков их реализации.

В конце апреля совет директоров «Норникеля» неожиданно рекомендовал акционерам не выплачивать дивиденды по итогам 2022 г. В обоснование этого решения менеджмент привел такие причины, как сокращение свободного денежного потока на порядок на фоне прохождения пика капитальных затрат, удвоение величины чистого долга, ожидание роста налоговой и долговой нагрузки, санкционные риски и риски возможной мировой рецессии. В пресс-релизе также отмечалось, что «менеджмент с осторожностью смотрит на перспективы 2023 г.». Мы отнеслись к этим словам серьезно и вынесли их в заголовок.

Отношения с «РУСАЛом». По истечении срока действия акционерного соглашения между «РУСАЛом» и «Интерросом» «Норникель», по словам Владимира Потанина, вернулся к обычной системе корпоративного управления, в то время Олег Дерипаска, утратив формальный контроль над «РУСАЛом», потерял возможность влиять на отношения акционеров «Норникеля».

В октябре 2022 г. «РУСАЛ» подал в Высокий суд Лондона иск против Владимира Потанина, обвиняя его в ненадлежащем управлении «Норникелем» и потере активов, требуя компенсации и отстранения Потанина от руководства «Норникелем». В марте судом приняты первые решения: в качестве обеспечительной меры суд обязал В. Потанина уведомить «РУСАЛ», если он решит снизить свою долю в «Норникеле» до менее 11,25%.

На наш взгляд, этот иск имеет невысокую перспективу удовлетворения и был затеян, чтобы продлить действие акционерного соглашения или как минимум период неопределенности в отношениях главных акционеров. Однако не похоже, что хотя бы этот эффект будет достигнут. Достаточно вяло «РУСАЛ» отреагировал даже на отказ от выплаты дивидендов, хотя во многом зависит от этих доходов.

Долгосрочные риски. Пересмотр сроков программы расширения производства может иметь не только краткосрочное, но и более долгосрочное негативное влияние на положение «Норникеля» на мировом рынке металлов. Компании будет сложнее удерживать свою долю на рынках и свое значение для глобальных производственных цепочек.

Рост мирового производства электромобилей потенциально сокращает спрос на палладий и платину. Положение «Норникеля» как ведущего мирового поставщика высококачественного никеля может быть подвергнуто пересмотру после заметного роста добычи никеля в Индонезии и реализации там проектов по производству рафинированного никеля, а также быстрого развития технологий конверсии чернового ферроникеля.

Выплаты акционерам. По истечении срока действия акционерного соглашения «Норникель» был намерен изменить дивидендную политику. По прежней политике, действовавшей по 2022 г., минимальный уровень дивидендов «Норникеля» установлен в размере $ 1 млрд. При этом если соотношение уровня чистого долга к EBITDA на конец соответствующего года будет менее 1,8х, то выплаты составляли 60% EBITDA, что делало акции «Норникеля» чрезвычайно доходными бумагами.

До сих пор «Норникель» не принимал решения о новой формуле расчета дивидендов. Мы предполагаем, что в будущем компания в качестве базы для определения размера дивиденда будет использовать FCF: скорее всего, речь может идти о 75% FCF. С учетом роста инвестиционной программы можно ожидать значительного снижения размера дивидендов.

В 2022 г. «Норникель», вопреки ожиданиям, не стал выплачивать промежуточные дивиденды. Решение по итоговым дивидендам за 2022 г. ожидалось к лету, прогнозы сходились, что сумма дивидендов может снизиться до 700–800 руб. на акцию. Однако уже в конце апреля совет директоров неожиданно для рынка рекомендовал акционерам не выплачивать дивиденды по итогам 2022 г.

Менеджмент компании «подсластил пилюлю», сообщив, что не исключает возможности выплаты промежуточных дивидендов в 2023 г., если будет достаточный положительный свободный денежный поток и умеренная долговая нагрузка. Однако мы пока будем более осторожны в прогнозах, поскольку своим решением совет директоров фактически отменил действие прежней дивидендной политики, а новая дивидендная политика не представлена.

Операционные и финансовые показатели

Хотя объемы производства «Норникеля» в 2022 г. превзошли собственные прогнозы компании, они пока не вернулись на уровень 2020 г. Более того, прогноз на 2023 г. по всем позициям понижен как по сравнению с прежними прогнозами, так и по отношению к фактическим результатам 2022 г. Впрочем, заявив заниженный прогноз, компания меньше рискует его не выполнить и имеет больше шансов отчитаться о его перевыполнении.

ГМК «Норникель»: операционные результаты 2022 г. и прогнозы на 2023 г.

| Производство | 2021 | Прогноз на 2022 | Факт | Изм. г/г, % | Прогноз на 2023 | ||

|---|---|---|---|---|---|---|---|

| мин. | макс. | 2022 | мин. | макс. | |||

| Никель, тыс. т | 193,0 | 205 | 215 | 219,0 | 13,5% | 204 | 214 |

| Медь, тыс. т | 406,8 | 365 | 385 | 433,0 | 6,4% | 353 | 373 |

| Палладий, тыс. унц. | 2 616 | 2 451 | 2 708 | 2790 | 6,7% | 2 407 | 2 562 |

| Платина, тыс. унц. | 641 | 604 | 667 | 651 | 1,6% | 604 | 643 |

Источник: данные компании, расчеты ФГ «Финам»

По операционным данным за 1-й кв. 2023 г. «Норникель» сократил в годовом сопоставлении квартальное производство никеля на 9% (до 46,7 тыс. тонн) в связи с плановым ремонтом технологического оборудования. Производство меди выросло на 19% (до 108,6 тыс. тонн) по сравнению с низкой базой 1-го кв. 2022 г. Производство палладия и платины увеличилось г/г на 2% (до 721 тыс. унций) и на 11% (до 180 тыс. унций) соответственно.

Квартальную финансовую отчетность «Норникель» не раскрывает, отчитываясь по полугодиям. В 2022 г. восстановление объемов добычи было нивелировано снижением цен на палладий, а также сокращением объемов продаж металлов из-за удлинения логистических цепочек.

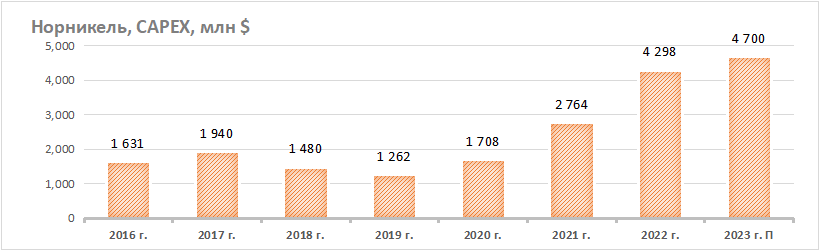

Годовая выручка «Норникеля» снизилась г/г на 5,5%, до $ 16,9 млрд. Показатель EBITDA сократился на 17,3%, до $ 8,7 млрд, а чистая прибыль снизилась на 16,1%, до $ 5,85 млрд. На фоне роста капитальных затрат в 1,5 раза и оборотного капитала в 3 раза свободный денежный поток сократился в 10 раз, а чистый долг вырос вдвое (до $ 9,8 млрд). Впрочем, долговая нагрузка сохранилась на приемлемом уровне 1,1х.

ГМК «Норникель»: финансовые результаты за 2-е полугодие и 12 месяцев 2022 г.

| Показатель (млн $) | 2П22 | 1П22 | Изм., % | 2П21 | Изм., % | 2022 | 2021 | Изм., % |

|---|---|---|---|---|---|---|---|---|

| Выручка | 7 897 | 8 979 | -12,1% | 8 909 | -11,4% | 16 876 | 17 852 | -5,5% |

| EBITDA | 3 900 | 4 797 | -18,7% | 4 812 | -19,0% | 8 697 | 10 512 | -17,3% |

| Маржа EBITDA | 49,4% | 53,4% | -4,0 п. п. | 54,0% | -4,6 п. п. | 51,5% | 58,9% | — 7,3 п. п. |

| Чистая прибыль | 792 | 5 062 | -84,4% | 2 670 | -70,3% | 5 854 | 6 974 | -16,1% |

| CAPEX | 2 482 | 1 816 | 36,7% | 1 774 | 39,9% | 4 298 | 2 764 | 55,5% |

| FCF | -614 | 1 051 | N/A | 3 007 | N/A | 437 | 4 404 | -90,1% |

| Чистый оборотный капитал | 4 003 | 3 767 | 6,3% | 1 269 | 215,4% | 4 003 | 1 269 | 215,4% |

| Чистый долг (на отч. дату) | 9 835 | 10 224 | -3,8% | 4 914 | 100,1% | 9 835 | 4 914 | 100,1% |

| Чистый долг / 12 мес. EBITDA | 1,1х | 0,5х | ||||||

Источник: данные компании, расчеты ФГ «Финам»

На результатах также отразился рост затрат в 1,5 раза на материалы и запчасти и почти в 2 раза на оплату услуг сторонних организаций, что, видимо, стало следствием санкционных ограничений и поиска альтернативных каналов поставок. В 1,5 раза выросли затраты на оплату труда. Почти в 2 раза увеличилась сумма налогов после поднятия в 2022 г. ставок НДПИ.

Если же выделить результаты 2-го полугодия, то они выглядят откровенно слабыми по отношению к любому из двух предыдущих полугодий.

Исходя из прогнозов компании, текущей динамики цен на металлы и изменения валютных курсов, мы снизили ожидания по результатам на 2023 и 2024 гг. по сравнению с нашей предыдущей оценкой.

ГМК «Норникель»: историческая и прогнозная динамика ключевых финансовых показателей (млн $)

| Показатель | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E |

|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках, млн $ | ||||||

| Выручка | 13 572 | 15 545 | 17 852 | 16 876 | 13 522 | 15 344 |

| EBITDA | 7 947 | 7 343 | 10 512 | 8 697 | 6 856 | 7 856 |

| Чистая прибыль акционеров | 5 993 | 3 385 | 6 512 | 5 854 | 4 341 | 4 987 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 58,6% | 47,2% | 58,9% | 51,5% | 50,7% | 51,2% |

| Рентабельность чистой прибыли | 44,2% | 21,8% | 36,5% | 34,7% | 32,1% | 32,5% |

| ROE | 157,2% | 84,0% | 176,6% | 82,2% | 57,5% | 60,8% |

| Показатели чистого долга, денежного потока и дивидендов | ||||||

| FCF | 4 747 | 6 162 | 4 065 | 437 | 641 | 1 487 |

| Чистый долг | 7 060 | 4 710 | 4 914 | 9 835 | 8 536 | 6 264 |

| Чистый долг / EBITDA | 0,89 | 0,64 | 0,47 | 1,13 | 1,25 | 0,80 |

| Дивиденды, $ на акцию | 26,00 | 17,21 | 22,36 | 15,55 | 0,00 | 7,30 |

Источник: отчетность компании, расчеты и прогнозы ФГ “Финам”

Оценка

Мы оценили ГМК «Норникель» сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 и 2024 гг. При этом мы исходили из консервативной оценки динамики цен на цветные металлы на прогнозный период и учли снижение прогноза по объемам добычи.

Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением дисконта, который в условиях санкций и ограниченного доступа иностранных инвесторов к российскому рынку увеличен до 30%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

| Компания | MCap (млн $) | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E |

|---|---|---|---|---|---|

| ГМК «Норникель» | 28 070 | 6,4 | 5,6 | 5,7 | 5,0 |

| BHP Group | 149 568 | 10,2 | 10,6 | 5,3 | 5,4 |

| Rio Tinto | 104 818 | 7,6 | 8,4 | 4,4 | 4,6 |

| Vale | 64 098 | 4,9 | 5,4 | 3,6 | 3,6 |

| Freeport-McMoRan | 51 785 | 17,8 | 15,9 | 6,3 | 5,7 |

| Southern Copper | 55 895 | 19,9 | 16,9 | 10,2 | 8,5 |

| Anglo American | 39 656 | 7,6 | 7,9 | 4,0 | 4,0 |

| Antofagasta | 17 427 | 21,7 | 23,5 | 6,3 | 6,1 |

| China Molybdenum | 15 966 | 12,9 | 10,2 | 5,9 | 4,8 |

| Медиана | 11,5 | 10,4 | 5,6 | 5,1 | |

| Показатели для оценки, млн $ | Чистая прибыль 2023E | Чистая прибыль 2024Е | EBITDA 2023Е | EBITDA 2024Е | |

| 4 381 | 4 987 | 6 856 | 7 856 | ||

| Целевая кап-я, млн $ | 50 537 | 51 802 | 27 377 | 28 973 | |

| Средняя целевая кап-я, млн $ | 39 672 | ||||

| Средняя целевая кап-я с учетом дисконта 30%, млн $ | 27 771 | ||||

| Целевая цена | 181,67 USD | 14 534 RUB | |||

| Для справки (на 31.12.2022): | |||||

| Количество акций, млн шт. | 153 | ||||

| Чистый долг, млн $ | 9 835 | ||||

| Доля меньшинства, млн $ | 1 442 | ||||

Источник: Reuters, оценки и расчеты ФГ «Финам»

- Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Наша оценка справедливой стоимости ПАО «ГМК «Норильский никель» составляет $ 27,8 млрд, или $ 181,67 за акцию. Это соответствует цене одной акции 14 534 руб. Апсайд к текущим ценам практически отсутствует, что соответствует рейтингу «Держать».

Акции на фондовом рынке

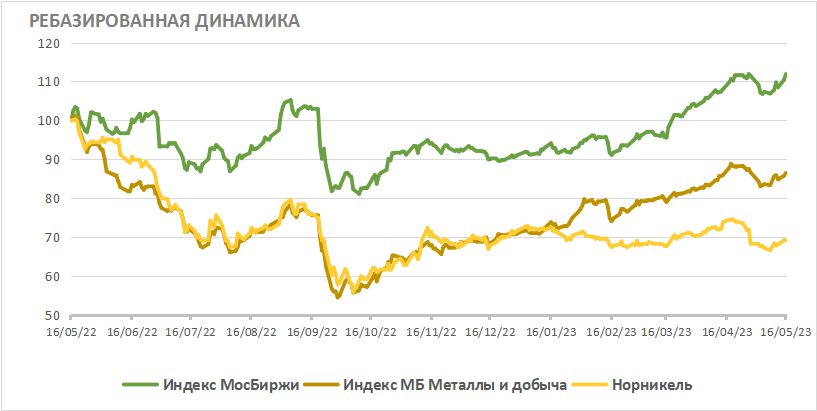

Динамика акций ГМК «Норникель» за последний полный год совпадала с динамикой отраслевого индекса и в целом отставала от рынка акций, а с начала года, по мере публикации результатов и прогнозов, стала отставать и от показывающего признаки восстановления отраслевого индекса. С начала 2023 г. стоимость акций «Норникеля» снизилась на 3,5%. За этот период отраслевой Индекс МосБиржи «Металлы и добыча» вырос на 20,6%, в то время как сводный Индекс МосБиржи поднялся на 21,2% (по состоянию на закрытие рынка 15.05.2023 г.).

Технический анализ

На недельном графике котировки акций «Норникеля» находятся в фазе консолидации между 14 300 и 15 700 руб. Целями после выхода их этого диапазона могут стать уровень поддержки в районе 11 500 руб. либо уровень сопротивления вблизи 17 200 руб.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.05.2023.

Источник: Finam.ru