ПАО «Ростелеком» — одна из крупнейших в России и Европе телекоммуникационных компаний, присутствующая во всех сегментах российского рынка услуг связи. Компания с непреодолимым для конкурентов отрывом лидирует на рынках ШПД и цифрового телевидения, входит в число крупнейших игроков рынков информационной безопасности и облачных услуг. Драйвером долгосрочного роста является курс государства на построение суверенной цифровой экономики. Компания имеет возможность выплатить дивиденды по итогам 2022 года.

| RTKM.MM | Покупать |

|---|---|

| 12М целевая цена, руб. | 75,2 |

| Текущая цена*, руб. | 65,0 |

| Потенциал роста | 16% |

| ISIN | RU0008943394 |

| RTKMP.MM | Покупать |

|---|---|

| 12М целевая цена, руб. | 73,9 |

| Текущая цена*, руб. | 63,8 |

| Потенциал роста | 16% |

| ISIN | RU0009046700 |

| Капитализация, млрд руб. | 226,8 |

| EV, млрд руб. | 670,8 |

| Финансовые показатели, млрд руб. | ||||

|---|---|---|---|---|

| Показатель | 2021 | 2022E | 2023E | |

| Выручка | 580,1 | 620,7 | 651,7 | |

| EBITDA | 218,8 | 223,5 | 228,1 | |

| Чистая прибыль | 28,5 | 28,9 | 31,0 | |

| EPS | 8,2 | 8,3 | 8,9 | |

| Дивиденд | 4,6 | 4,6 | 4,7 | |

| Показатели рентабельности | ||||

| Показатель | 2021 | 2022E | 2023E | |

| Маржа EBITDA | 38% | 36% | 35% | |

| Чистая маржа | 5% | 5% | 5% | |

| Мультипликаторы | ||||

| Показатель | LTM | 2023E | ||

| EV/EBITDA | 3,0 | 3,0 | ||

| P/E | 7,8 | 7,8 | ||

| DY, ао | 7,1% | 6,2% | ||

| DY, ап | 7,2% | 6,3% | ||

Мы присваиваем рейтинг «Покупать» бумагам ПАО «Ростелеком» с целевой ценой на горизонте 12 месяцев 75,2 руб. для обыкновенных акций и 73,9 руб. — для привилегированных. Потенциал роста составляет 16% для обоих типов бумаг.

«Ростелеком» — крупнейшая в России компания TMT-рынка, которая наращивает долю на телекоммуникационном рынке, в ИТ и в медиа. Выручка компании за 2022 год, по нашей оценке, составила 621 млрд руб. Компания неуклонно следует стратегии 2021–2025 гг. на безусловное лидерство в сегментах B2B/B2G на всех рынках и опережающий рост в инновационных направлениях.

Hа рынках услуг широкополосного доступа (ШПД) и платного телевидения компания лидирует по выручке с непреодолимым для конкурентов отрывом.

В результате поглощения Tele2 «Ростелеком» занял третье место по размеру мобильной абонентской базы и займет первое в случае поглощения одного из конкурирующих операторов.

«Ростелеком» — ведущий поставщик облачных инфраструктурных услуг (IaaS), обладающий крупнейшими в России ЦОД.

«Ростелеком» — один из трех крупнейших игроков российского рынка инфобезопасности — и крупнейший, если исключить разработчиков и дистрибьюторов антивирусных программ.

Компания разрабатывает мобильную ОС «Аврора» для B2G/B2B-секторов и является членом консорциума по разработке мобильной ОС для широкого потребителя.

Компания имеет возможность выплаты дивидендов по итогам прошлого года и не намерена пересматривать стратегию роста и прогрессивную дивидендную политику.

В то же время мы обращаем внимание на ряд рисков. Вопрос о новых драйверах роста индустрии мобильной связи остается открытым. Необходимость замены вышедшего из строя оборудования в условиях западных санкций ведет к увеличению затрат. Открывая перед компанией широкие возможности на рынке B2G, государство не субсидирует решение поставленных социальных задач. Такие задачи, как подключение к интернету социально значимых объектов и устранение цифрового неравенства, решаются за счет привлечения долгосрочных заимствований. Перспективные поглощения на рынке инфобезопасности могут оказаться чрезмерно дорогими.

Описание эмитента

ПАО «Ростелеком», выручка которого за 2021 год составляла 580 млрд руб. и, по нашей оценке, превысила 620 млрд руб. в 2022 году, удерживает статус крупнейшей российской компании TMT-сектора. Среди всех публичных компаний TMT-сектора именно «Ростелеком» максимально выигрывает от взятого государством курса на построение суверенной цифровой экономики. Компания занимает лидирующее положение на российском рынке услуг ШПД и платного телевидения: количество абонентов услуг ШПД превышает 13 млн, платного ТВ — 10,2 млн. У «Ростелекома» 47,5 млн абонентов мобильной связи (без учета 6,76 млн абонентов MVNO).

Стратегия «Ростелекома» является стратегией роста, в сочетании с прогрессивной дивидендной политикой. Поставленная цель — достичь выручки 700 млрд руб. в 2025 году может быть реализована при сохранении темпов прироста 4–6% в год. Такие темпы могут удерживаться благодаря развитию «цифровых» направлений. Ни одна другая российская компания TMT-сектора в ближайшие годы не сможет приблизиться к «Ростелекому» по объему выручки.

Дивидендная политика компании предполагает увеличение дивидендных выплат не менее чем на 5% в год, базируясь от стартовой точки в 5 руб. на обыкновенную и привилегированную акцию. На дивиденды предполагается аллоцировать не менее 50% чистой прибыли.

«Ростелеком» — крупнейший игрок цифровизации государственных услуг, участник проектов создания «умных» городов, транспортных сетей, информационной инфраструктуры здравоохранения. Направлением на стыке цифровизации и информационной безопасности является биометрия. Следующее направление роста — информационная безопасность (ИБ), а затем — цифровая медицина. Наиболее крупное из цифровых направлений — облачные технологии. Помимо того, что «Ростелеком» — крупнейший российских оператор дата-центров, это активный игрок рынка обработки больших данных и биометрии.

На Московской бирже ведутся торги объединенным выпуском обыкновенных акций ПАО «Ростелеком» в количестве 3,283 млрд шт. Количество привилегированных акций составляет 209,6 млн шт.

Президентом компании является М. Э. Осеевский, ранее работавший зампредом правления, вице-президентом Банка ВТБ, а прежде — вице-губернатором Санкт-Петербурга. Совет директоров компании возглавляет С. Б. Иванов, специальный представитель Президента РФ по вопросам природоохранной деятельности, экологии и транспорта.

Количество сотрудников компании — более 120 тыс. По нашим подсчетам, за пять лет производительность труда в компании удвоилась. В 2018 году на одного сотрудника приходилось 2,5 млн руб. выручки, а в 2022 году, по нашей оценке, — 5,2 млн руб.

Факторы роста

Российский рынок информационных и телекоммуникационных технологий (ИКТ), по данным Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ, в 2022 году вырос на 8,4%, до 5,4 трлн руб. Основной вклад в рост внесла отрасль информационных технологий (ИТ), увеличившая выручку на 22%, которая обогнала телекоммуникационную индустрию, выросшую на 4,3%.

| Сектор ИКТ | Выручка (млрд руб.) |

Темпы прироста |

|---|---|---|

| Телекоммуникации | 2 107,3 | 4,3% |

| ИТ-отрасль | 2 166,2 | 22,0% |

| Производство ИКТ | 799 | -6,9% |

| Прочие ИТ-услуги | 308,8 | 11,4% |

| Оптовая торговля ИКТ-товарами | 36,6 | -42,5% |

| Вся отрасль | 5417,9 | 8,4% |

В настоящее время около 40% выручки рынка ИКТ приходится на телекоммуникации и около 60% — на ИТ.

Российский телекоммуникационный рынок, объем которого 2,1 трлн руб., дожидается новых драйверов роста, ими могут стать стандарты связи следующих поколений. Стратегия последних лет, состоявшая во внедрении глобальных стандартов, в силу геополитических факторов может развернуться в сторону разработки новых технологий в России.

В массовом (B2C) сегменте телеком-рынка преобладают услуги мобильной и фиксированной связи, ШПД, кабельного и IP-телевидения. Это зрелый сегмент объемом более 1,1 трлн руб., растущий сейчас не быстрее, чем на 1% в год. «Ростелеком» увеличивает долю рынка в данном сегменте, наращивая выручку со средними темпами прироста 4% в год.

Мобильная связь сейчас является основным драйвером роста бизнеса «Ростелекома» в сегменте B2C. Доля мобильной связи в выручке компании по итогам 2021 года составляла 34%. Благодаря стратегическому поглощению Tele2 мобильная абонентская база «Ростелекома» по итогам 2021 года составила 52,4 млн человек — 21% рынка по числу абонентов. В итоге «Ростелеком» стал третьим по величине российским оператором мобильной связи после «МТС» (31% рынка) и «МегаФона» (с 29%). «ВымпелКом» с долей 19% сместился на четвертое место. Цитируемые оценки основаны на данных ACM-Consulting и учитывают 6,76 млн клиентов MVNO на инфраструктуре Tele2.

29 января СМИ сообщили о том, что вопрос о покупке «Ростелекомом» оператора «МегаФон» поступил на согласование в правительство в декабре прошлого года. Если сделка будет одобрена, доля «Ростелекома» на рынке сотовой связи возрастет до 50%. Хотя дальнейшей информации о возможной сделке не поступало, мы полагаем весьма вероятным, что и «МегаФон», и «ВымпелКом» в течение двух лет сменят владельцев.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

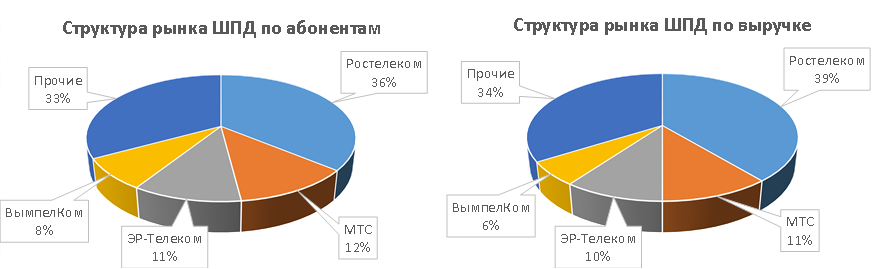

Широкополосный доступ в интернет (ШПД) в России сейчас уже является таким же стабильным рынком, как и мобильная связь. По оценке «ТМТ Консалтинг», в 3-м квартале 2022 года количество абонентов ШПД в сегменте частных лиц в России составило 34,9 млн, проникновение — 61%. Объем рынка в денежном выражении — 39,3 млрд руб. ARPU составил 376 руб. В силу значительного числа удаленных и малонаселенных поселений не следует ожидать подключения к проводу или кабелю всех 55 млн российских домохозяйств. Достигнутый показатель в 35 млн вряд ли можно значительно увеличить при текущем уровне урбанизации.

На долю «Ростелекома», по данным «ТМТ Консалтинг», приходится 36% «домашнего» сектора по количеству абонентов и 39% по выручке. В 3-м квартале 2022 года «Ростелеком» сумел увеличить количество пользователей на 70 тыс. (+0,6%). Доли второго и третьего игроков рынка ШПД, «МТС» и «Эр-Телекома», составляют 12% и 11% по числу абонентов и на один процентный пункт меньше по выручке.

Помимо домохозяйств, у «Ростелекома» насчитывается 1,1 млн абонентов ШПД и VPN в B2B-секторе, где доля оператора еще выше — 43%, в то время как на каждого из конкурентов приходится не более 10%. Направление «Фиксированный интернет», сейчас практически тождественное ШПД, приносит «Ростелекому» 17% выручки.

В отсутствие возможностей для органического роста «Ростелеком» увеличивает долю рынка путем поглощений. 31 марта оператор получил право косвенного распоряжения 51% голосов компании «МаксимаТелеком» через «Макомнет», совместное предприятие «Максимы» с Московским метрополитеном.

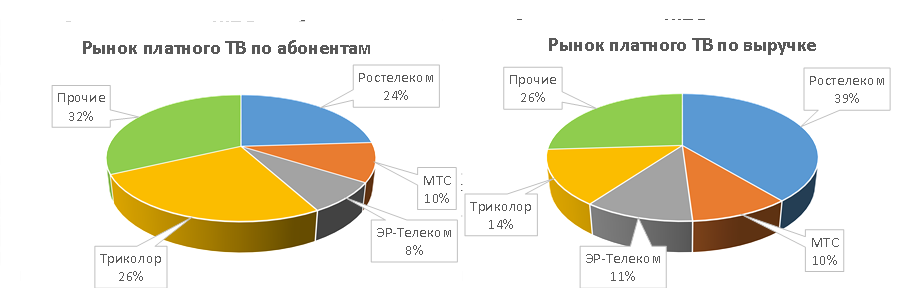

Рынок платного телевидения тоже стабилен: темпы прироста, по прогнозу «ТМТ Консалтинг», в ближайшие пять лет составят 1%. По данным тех же исследователей, абонентская база рынка сохранилась на уровне 46,5 млн, а уровень проникновения услуги — 82,6%. Объем рынка вырос на 0,7%, до 107,7 млрд руб., а средний счет на абонента (ARPU) — на 0,5%, до 193 руб.

Операторы активно продвигали услугу VoD (видео по запросу) через собственные и партнерские кинотеатры. Количество пользователей IPTV выросло на 420 тыс., основная доля которых досталась «Ростелекому» и «МТС». Санкции отрицательно повлияли на развитие рынка вследствие сокращения пакетов из-за прекращения работы ряда зарубежных телеканалов, блокировки иностранных спутников, прекращения поставок телеком-оборудования, телевизоров и ТВ-приставок и ухода западных рекламодателей.

«Ростелеком» занимает 24% рынка по числу абонентов и 39% — по выручке. Наибольшую базу абонентов в 2022 году, по данным «ТМТ Консалтинг», продемонстрировал «Триколор» с долей 26%, на эту же компанию приходится вторая по величине доля совокупной выручки — 14%. В сегменте IPTV «Ростелеком» обслуживает 74% домохозяйств, в несколько раз больше ближайшего конкурента. Направление платного ТВ приносит компании 7% выручки.

Объем объединенного сектора услуг бизнесу и государству (B2B/G) составляет 295 млрд руб. и растет такими же темпами, 1% в год, как и B2C. «Ростелеком», который лидирует на этом рынке с долей 40%, рассчитывает к 2025 году довести ее до 46%, наращивая выручку в секторе на 4% каждый год. Мы полагаем, что план будет реализован, поскольку «Ростелеком» активно проводит поглощения в наиболее перспективных секторах и заключает долгосрочные проекты с государственными корпорациями.

Ситуация на межоператорском рынке (B2O) объемом 72 млрд руб. сейчас непрозрачна, ранее рынок был стабилен. «Ростелеком» рассчитывает увеличить на нем свою долю с текущих 78% до 85%. Доля оптовых услуг в выручке компании по итогам 2021 года составляла 27%.

Медиарынок интересен телекоммуникационным компаниям возможной синергией между передачей данных и контентом. «Ростелеком» продолжает активно продвигать собственный онлайн-кинотеатр Wink, каталог которого насчитывает 80 тыс. фильмов в формате Full HD. В условиях, когда российские компании потеряли возможность привлекать зарубежные инвестиции, как от фондов, так и путем IPO, консолидация рынка онлайн-кинотеатров становится вопросом времени.

Информационные технологии (ИТ) обеспечивают продолжение роста в ситуации насыщения всех четырех традиционных сегментов услуг связи и передачи данных (4 play). Теперь точками роста стали рынки систем хранения данных и облачных услуг, информационной безопасности, интернета вещей и искусственного интеллекта. В совокупности цифровые сервисы приносят «Ростелекому» 15% выручки.

В качестве иллюстрации возможностей роста, которые сейчас предоставляет ИТ-сегмент, укажем, что в 2022 году лидеры импортозамещения в ряде сегментов ИТ-рынка кратно увеличили выручку:

— разработчик пакета «МойОфис» компания «Новые облачные технологии» — в 4 раза, до 3,3 млрд руб.;

— разработчик СУБД компания Postgres Professional — в 3,3 раза, до 4,4 млрд руб.;

— разработчик решений кибербезопасности ПАО «Группа Позитив» — в 2 раза, до 13,8 млрд руб.

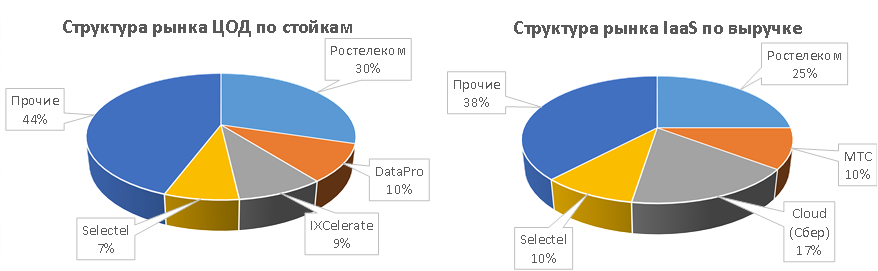

На рынке центров обработки данных (ЦОД) «Ростелеком» сохраняет лидерство, хотя, по данным отраслевых СМИ, планы по вводу новых мощностей в 2022 году были сокращены до 499 серверных стоек. Наиболее активные игроки, такие как DataPro и IXcellerate, расширялись быстрее — на 1660 и 629 стоек соответственно.

Тем не менее «Ростелеком» сохраняет лидирующее положение на российском рынке ЦОД, занимая на нем почти треть. На начало 2022 года у компании было установлено 13,7 тыс. серверных стоек. По данным рейтинга издания CNews, у второго крупнейшего поставщика было лишь 4,5 тыс. стоек.

По таким показателям, как число стоек, выручка рынка IaaS (инфраструктуры как сервиса) и число клиентов виртуальных АТС, доля «Ростелекома» составляет не менее 25%. По выручке от предоставления услуг IaaS «Ростелеком» опережает стремительно растущий Cloud (проект Сбера), доля рынка которого, однако, превысила 17%. Индекс Херфиндаля для российского IaaS составляет 1265, что характеризует его как высококонкурентный фрагментированный рынок — средневзвешенная доля игрока составляет 12,6%. Следовательно, можно ожидать консолидации этого рынка в пользу пяти крупнейших игроков — «Ростелекома», Сбера, «МТС», Selectel и «Яндекса».

Благодаря синергии с телекоммуникационными услугами и облачными сервисами «Ростелеком» является и лидирующим оператором инфраструктуры «умных городов». Темпы прироста установки каждого вида оборудования для оказания услуг не менее 24% в год, причем потенциал роста остается высоким в силу малой насыщенности рынка.

Выручка российского рынка информационной безопасности (ИБ) за 2022 год, по оценке «Группы Позитив», находится в пределах от 220 до 230 млрд руб., а темпы прироста — от 15% до 20%. Согласно прогнозу «Центра стратегических разработок» (ЦСР), к 2026 году рынок вырастет в 2,5 раза, до 469 млрд руб., среднегодовые темпы прироста за этот период составят 20%. Отметим, что темпы прироста выручки от ИБ в России вдвое превосходят глобальное среднее в силу недостаточной насыщенности рынка услугами (аналогично азиатским рынкам).

В 2022 году более 60% отечественного рынка средств защиты приходилось на отечественных производителей. ЦСР предполагает, что, в связи с уходом зарубежных вендоров, с 2023 года практически весь бюджет заказчиков в секторах B2G и B2B будет потрачен на отечественную продукцию, а на долю зарубежных производителей придется не более 5%. В итоге выручка отечественных компаний в B2B- и B2C-сегментах возрастет со 113 млрд руб. в 2021 году до 446 млрд руб. в 2026 году.

В отраслевых рейтингах компаний рынка ИБ, составленных T-Adviser и СNews, компания «Ростелеком-Солар» занимает 3-ю и 4-ю позиции соответственно. В этих рейтингах первое место у «Лаборатории Касперского», разработчика антивирусного программного обеспечения, и Softline, дистрибьютора программного обеспечения. Высокая выручка данных компаний объясняется продажей антивирусных программ на массовом рынке, на который приходится 40% российского рынка ИБ и где игроков мало. Остальные участники рейтинга, включая и «Ростелеком», в основном работают в B2B- и B2C-секторах, чья совокупная доля составляет 60% рынка ИБ. Если ограничиться B2B и B2C, то «Ростелеком-Солар» по выручке занимает 1-е или 2-е место.

| Рейтинг T-Adviser | Рейтинг CNews | |||||

|---|---|---|---|---|---|---|

| № | Компания |

Выручка, млрд руб. |

№ | Компания |

Выручка, млрд руб. |

|

| 1 | Лаборатория Касперского | 55,4 | 1 | Лаборатория Касперского | 55,8 | |

| 2 | Softline | 22,3 | 2 | Softline | 22,3 | |

| 3 | Ростелеком-Солар | 12,3 | 3 | Цитадель | 19,0 | |

| 4 | Газинформсервис | 10,5 | 4 | Ростелеком-Солар | 12,3 | |

| 5 | BI.Zone | 10,4 | 5 | Bi.Zone | 10,4 | |

| 6 | Инфосистемы Джет | 8,8 | 6 | Инфосистемы Джет | 8,8 | |

| 7 | ИнфоТеКС | 8,5 | 7 | ИнфоТеКС | 8,5 | |

| 8 | Positive Technologies | 7,1 | 8 | Positive Technologies | 7,6 | |

| 9 | Innostage | 6,1 | 9 | Innostage | 7,3 | |

| 10 | Angara Security | 6,1 | 10 | Норси-Транс | 5,8 | |

Источник: T-Adviser, CNews

О движении «Ростелекома» к достижению ведущей позиции в сегментах B2G и B2B свидетельствует новость о проведении 10 февраля выездного Комитета Госдумы по информационной политике, информационным технологиям и связи в Центре кибербезопасности «Ростелеком-Солар». В работе заседания принимали участие министр цифрового развития Максут Шадаев, председатель Комитета Госдумы Александр Хинштейн, представители ФСТЭК, ФСБ и Роскомнадзора. Таким образом, государство видит «Ростелеком» основным источником экспертизы в области инфобезопасности и одним из главных исполнителей стратегически важных проектов.

В сфере интернета вещей 30 января «Ростелеком» и «ВТБ Инфраструктурный Холдинг» объявили о создании СП «Инфра-Телеком» для разработки комплексов видеонаблюдения и фотовидеофиксации, интеллектуальных транспортных систем, повышения энергоэффективности, автоматизации процессов в ЖКХ и реализации проектов «Безопасный город». Предварительная оценка совокупной выручки до 2025 года — 35 млрд руб. Первый проект СП «Инфра-Телеком» — разработка системы видеонаблюдения Мурманской области.

Мобильная операционная система открывает долговременные перспективы роста в ИТ-секторе. 30 декабря газета «Коммерсант» со ссылкой на источник в правительстве сообщила, что VK, «Яндекс», Сбер и «Ростелеком» планируют учредить компанию, которая займется разработкой новой мобильной операционной системы на базе Android и платформы, способной заменить Google Mobile Services (GMS).

Основные риски

Поглощения на рынке инфобезопасности могут оказаться чрезмерно дорогими. По нашим подсчетам, «Ростелеком» занимает 7–8% российского рынка ИБ. Причина — фрагментированность отрасли ИБ, для которой индекс Херфиндаля составляет 533. Это означает, что средняя доля игрока рынка здесь 5%, т. е. без слияний и поглощений ее трудно увеличить. Ранее «Ростелеком» обозначил намерение приобретать компании сферы ИБ. Однако для реализации намерения требуются значительные финансовые ресурсы, поскольку стоимость заметных игроков отрасли может превышать 100 млрд руб. В частности, рыночная капитализация «Группы Позитив» составляет 113 млрд руб.

Проблема замены вышедшего из строя оборудования также ведет к увеличению затрат. В настоящее время аппаратное обеспечение для инфраструктуры связи не производится в достаточном количестве внутри страны. Западные производители, такие как Cisco, IBM, Ericsson и Alkatel, продавать оборудование российским операторам не могут, а крупные китайские производители также не продают его официально.

Социальные задачи требуют дополнительного финансирования. В декабре оператор разместил «социальные» облигации на сумму 10 млрд руб. со ставкой купона 8,85% годовых, средства от которых направит на рефинансирование затрат на решение задач в рамках федерального проекта «Информационная инфраструктура: создание инфраструктуры для подключения к сети интернет социально значимых объектов (СЗО)» и «Устранение цифрового неравенства (УЦН)». Задачу интернетизации небольших населенных пунктов госоператору еще в 2017 году поставил премьер Д. А. Медведев, указавший, что государство не будет субсидировать проект и следует привлечь внутренний финансовый ресурс. Событие позволяет прогнозировать неизменность политической воли основного акционера и правил игры для компании — решение нужных акционеру задач в обмен на доступ к перспективным проектам и рынкам.

Финансирование мобильной ОС «Аврора«, разработанной «Ростелекомом» в рамках правительственной дорожной карты цифрового развития «Новое общесистемное ПО», отложено. Хотя утверждается, что проект упомянутой выше новой мобильной ОС не конкурирует с «Авророй» напрямую, поскольку нацелен на B2C, а «Аврора» — на B2G и B2B, очевидно, что государство предпочтет, чтобы мобильная ОС была создана на средства компаний-партнеров.

Операционные и финансовые результаты

27 декабря 2022 года президент «Ростелекома» М. Э. Осеевский сообщил, что компания не возобновит публикацию финансовой отчетности, пока сохраняется санкционное давление на Россию со стороны Запада. Последние результаты компании по МСФО относились к IV кварталу и итогам 2021 года, когда компания сообщила о росте годовой выручки на 6%, до 580,1 млрд руб.

При этом М. Э. Осеевский сообщил, что финансовые показатели компании за 2022 год лучше, чем за 2021 год, компания развивается быстрее, чем предполагала стратегическая модель. Он добавил, что «Ростелеком» имеет возможность выплатить дивиденды по итогам 2022 года, однако итоговое решение по этому вопросу будет принимать правительство.

В связи с отсутствием опубликованных финансовых результатов за 2022 год мы заменяем их собственными оценками.

| Отчет о прибылях и убытках, млрд руб. | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E |

|---|---|---|---|---|---|---|---|

| Выручка | 320,2 | 475,8 | 546,9 | 580,1 | 620,7 | 651,7 | 664,8 |

| EBITDA | 100,9 | 170,7 | 194,0 | 218,8 | 223,5 | 228,1 | 232,7 |

| EBIT | 19,5 | 16,6 | 33,0 | 35,0 | 37,5 | 39,3 | 40,1 |

| Чистая прибыль акц. | 15,0 | 20,2 | 23,3 | 28,5 | 28,9 | 31,0 | 32,3 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 31,5% | 35,9% | 35,5% | 37,7% | 36,0% | 35,0% | 35,0% |

| Рентабельность чистой прибыли | 4,7% | 4,2% | 4,3% | 4,9% | 4,7% | 4,8% | 4,9% |

| ROE | 6,1% | 9,6% | 12,9% | 15,2% | 15,4% | 15,5% | 15,7% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 88 | 136 | 129,8 | 152,5 | 152,3 | 168,6 | 178,6 |

| CAPEX (без учета госпрограмм) | 73,2 | 105,7 | 107,1 | 147,8 | 114,8 | 130,3 | 139,6 |

| CAPEX, % от выручки | 23% | 22% | 20% | 25% | 19% | 20% | 21% |

| FCFF | 14,8 | 30,3 | 22,7 | 32,5 | 37,4 | 38,2 | 39,0 |

| Займы и кредиты | 204,3 | 361,8 | 404,9 | 438,4 | 469,0 | 478,7 | 488,3 |

| Чистый долг | 194,2 | 342,2 | 362,2 | 394,8 | 424,6 | 433,4 | 442,1 |

| Чистый долг / EBITDA | 1,9 | 2,0 | 1,9 | 1,8 | 1,9 | 1,9 | 1,9 |

| DPS (руб.) | 5,0 | 5,0 | 5,0 | 4,6 | 5,5 | 5,8 | 6,1 |

| Норма выплат, % прибыли МСФО | 93% | 87% | 75% | 50% | 50% | 50% | 66% |

Источник: данные компании, ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Оценка

Для определения целевой цены акций «Ростелекома» мы использовали оценку по мультипликаторам относительно аналогов на развитых и развивающихся рынках. При этом в условиях отсутствия отчетности за 2022 год использовались оценки ФГ «Финам».

| Компания | P/E 2023П | P/E 2022 | EV/EBITDA 2022 | EV/Revenue 2022 | P/S 2022 |

|---|---|---|---|---|---|

| Verizon Communications Inc | 8,40 | 7,80 | 6,93 | 2,48 | 1,21 |

| T-Mobile | 21,10 | 72,29 | 14,09 | 3,57 | 2,37 |

| AT&T Inc. | 8,20 | 19,47 | 13,87 | 2,42 | 1,24 |

| Deutsche Telecom AG | 13,57 | 14,72 | 5,70 | 2,23 | 0,98 |

| Telefonica SA | 14,14 | 13,07 | 4,44 | 1,64 | 0,58 |

| Singapore Telecommunications LTD | 18,12 | 19,10 | 8,18 | 3,26 | 2,76 |

| Telstra Corporation Ltd | 23,92 | 26,86 | 8,40 | 2,96 | 2,30 |

| Orange SA | 9,66 | 15,76 | 5,36 | 1,65 | 0,71 |

| BT Group PLC | 8,38 | 9,06 | 5,01 | 1,71 | 0,75 |

| China Telecom Corp Ltd | 10,72 | 13,15 | 4,93 | 1,39 | 0,74 |

| China Mobile Limited | 9,45 | 9,72 | 6,88 | 1,26 | 1,30 |

| Telekom Malaysia Berhad | 13,42 | 18,06 | 5,19 | 1,97 | 1,56 |

| America Movil | 14,51 | 14,88 | 0,06 | 0,03 | 1,47 |

| ПАО МТС | 15,50 | 14,10 | 4,02 | 1,58 | 0,96 |

| VEON | — | 2,73 | 2,77 | 1,28 | 0,34 |

|

Медиана по аналогам |

13,5 | 14,8 | 5,53 | 1,84 | 1,23 |

| Показатель | Прибыль 2022Е | Прибыль 2023Е | EBITDA 2022Е | Выручка 2022Е | Выручка 2022Е |

| Значение показателя, млрд руб. | 28,9 | 31,0 | 223,5 | 620,7 | 620,7 |

| EV Ростелекома, млрд. руб. | 1 235,7 | 1 142,1 | |||

| Капитализация Ростелекома по мультипликаторам, млрд руб. | 338,0 | 459,2 | 791,3 | 697,7 | 760,4 |

| Весовой коэффициент | 40% | 40% | 5% | 10% | 5% |

Источник: расчеты ФГ «Финам», Reuters

В тех случаях, когда применялись мультипликаторы EV/Revenue и EV/EBITDA, целевая капитализация компании рассчитана с учетом чистого долга 444,4 млрд руб. на 4-й кв. 2021 года.

Оценкам капитализации, полученным при помощи пяти мультипликаторов, присвоены весовые коэффициенты, указанные в таблице выше, после чего была рассчитана средняя взвешенная капитализация.

Мы используем два дисконтирующих множителя: за региональные риски и за отсутствие отчетности, оба равные 25%. Дисконт за региональные риски взят таким же, какой мы применяем при оценке других российских компаний по мультипликаторам зарубежных аналогов. Дисконт за отсутствие отчетности равен скидке, применяемой нами в случае оценки непубличных компаний на pre-IPO.

| Средняя взвешенная целевая капитализация, млрд руб. | 466,2 |

| Капитализация с региональным дисконтом 25%, млрд руб. | 349,7 |

| Капитализация с 25% дисконтом за отсутствие отчетности, млрд руб. | 262,3 |

| Целевая цена обыкновенной акции, руб. | 75,2 |

| Целевая цена привилегированной акции, руб. | 73,9 |

| Для справки | |

| Чистый долг (4К 2021), млрд руб. | 444,4 |

| Количество АО, млн | 3 283 |

| Количество АП, млн | 210 |

Целевая капитализация компании c учетом дисконтов на горизонте 12 месяцев составила 262,3 млрд руб., или 75,2 руб., в расчёте на обыкновенную акцию, что соответствует потенциалу роста в размере 16% к текущей цене. Целевая цена привилегированной акции — 73,9 руб. (апсайд также 16%). На основании этого мы присваиваем рейтинг «Покупать» обыкновенным и привилегированным акциям «Ростелекома».

Технический анализ

С начала 2023 года акции «Ростелекома» следуют устойчивому восходящему тренду. Резкий пик в последний момент вызван заявлением министра цифрового развития Максуда Шадаева от 26 апреля о том, что выручка крупнейших игроков телекоммуникационной отрасли, то есть операторов «большой четверки», в прошлом году выросла на 6–8%.

Пока не до конца понятно, как интерпретировать слова министра, добавившего, что «в целом телеком-рынок подрос незначительно, но „большая четверка“ чувствует себя значительно лучше». Выручка телеком-рынка в основном и складывается из результатов «большой четверки» и не может расти незначительно, если сотовые операторы выросли на 6–8%. Однако фондовый рынок не придирается к деталям. Свой вклад в оптимистические настроения внесли и упомянутые ранее данные о том, что российский рынок ИКТ в 2022 году вырос на 8,4% и достиг 5,4 трлн руб. Вероятнее всего, фондовый рынок счел, что если растут все сегменты, Минцифры рапортует об успехах и правительство довольно, то государство может принять положительное решение относительно выплаты дивидендов акционерам «Ростелекома».

Источник: Finam.ru