Несмотря на то, что в I и в начале II кв. цены на уголь несколько поднялись, полноценно развернуться и начать расти у рынка пока что не получается. В июне цена на энергетический уголь в Австралии снизилась ещё на 7,4%. В текущем месяце наблюдается небольшая коррекция без какого-либо намёка на возобновление роста.

Если рассматривать картину более широко, то мы имеем консолидацию цены в диапазоне $115 – $150/т.

Изменение цены на Австралийский уголь

Поскольку 1П 2024 г. уже позади, мы можем попробовать оценить ситуацию на угольном рынке.

По последним данным Китайского таможенного управления за первые 5 месяцев года Китай импортировал порядка 200 млн. т. угля (энергетического и металлургического), а это более, чем на 12% больше аналогичного показателя годом ранее (к сожалению, цифр за полгода в открытом доступе пока нет). Китай продолжает двигаться по пути постепенного отказа от собственного производства (за 5 месяцев добыча угля в стране сократилась на 3%), наращивая при этом импорт.

Индия также наращивает импорт угля. По последней информации за прошедшие 5 месяцев Индия импортировала порядка 119,4 млн. т. угля и кокса, что на 11% выше аналогичного периода годом ранее.

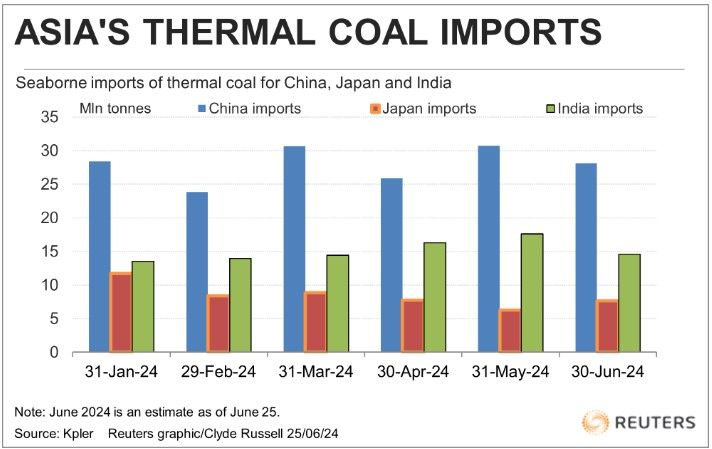

Касаемо же только энергетического угля, то Reuters, со ссылкой на Kpler подготовил статью по ситуации в Китае, Индии и Японии за 6 месяцев текущего года. И, как можно заметить, ситуация с объемами импорта в целом выглядит довольно стабильно.

Объемы импорта энергетического угля в Азию за 1П 2024 г.

Таким образом, мы видим, что картина со спросом на уголь выглядит достаточно устойчиво. Получается, что в цене на уголь сейчас больше отражается ситуация с предложением, либо же иные факторы, негативно влияющие на общую картину.

Ключевой причиной стал, конечно, рост запасов угля в Китае, который составил 162 млн. т. с января по май – это, по подсчётам экспертов, составляет порядка 8,5% от потребления за данный период. Накоплению запасов способствуют погодные условия – на юге и в центральной части Китай довольно сильные дожди, что в определенной степени нивелирует спрос на уголь из-за сильной жары. Сообщается, что производство гидроэлектроэнергии выросло на 15%.

Между тем, как отметил в своём последнем месячном отчёте ОПЕК, снижение цен на уголь было частично компенсировано ростом спроса в Индии, которая также накапливала запасы перед жарким летним сезоном.

Кстати, на фоне недавнего визита в Москву Н. Моди Индия и Россия договорились изучить возможности увеличения поставок коксующегося угля. Пока же, напомним, что за март-май 2024 г. экспорт российского угля в Индию сократился на 22,4%, по сравнению с аналогичным периодом годом ранее. Сокращение произошло именно на фоне падения поставок энергетического угля. Поставки коксующегося угля, наоборот, увеличились.

Вообще, конечно, ситуация выглядит пока довольно парадоксально. С одной стороны ведутся разговоры о необходимости наращивания экспорта, а с другой стороны сообщается, что российские порты вновь увеличили тарифы за перевалку угля. В Усть-Луге стоимость перевалки 1 т. угля выросла в июне до $16,5, а в порту Восточный – до $20,6. Argus ожидает, что стоимость перевалки вырастет и в Тамани. В июле стоимость перевалки составляет $20 за т. Это не вполне укладывается в недавнюю информацию о скандале и проверке ОТЭКО со стороны ФАС. Ещё не так давно глава ведомства М. Шаскольский заявлял на полях ПМЭФ о том, что тарифы снизились, но они, возможно, еще не являются экономически обоснованными.

Государственная дума одобрила рост НДПИ для российского угля. Цена отсечения, при котором будет взиматься надбавка к НДПИ, для энергетического угля составит $120/т, а для коксующегося угля — $167/т.

Эксперты, тем временем, подсчитали, что единственным прибыльным направлением для российского угля осталось восточное направление. На конец июня цена поставки через восточные порты составила $100,75 за т. (FOB), через балтийские порты – порядка $68,4 за т., через порты Черного моря – около $75,3 за т. Фактически мы видим, что надбавка к НДПИ пока российским компаниям не грозит. Между тем, существуют ещё риски возврата экспортных пошлин, которые отменены постановлением Правительства РФ до 31.08 включительно, но возможно, что срок действия Постановления будет всё же пролонгирован.

Пока же нет ничего удивительного в том, что морские поставки российского угля продолжили сокращаться. Kpler насчитал -16,5% в июне и -16,8% с начала года – 79,1 млн. т. vs. 95 млн. т. годом ранее.

Напомним, что на морской экспорт приходится порядка 90% от внешних поставок. По всей видимости, ожидать какого-то перелома тенденции для российского угля во 2П 2024 г. вряд ли приходится. Чудес не бывает и судя по текущей динамике год для российских угольных компаний будет очень тяжелым.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.07.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Источник: Finam.ru