По итогам мартовского заседания ЦБ РФ сохранил ключевую ставку на уровне 16% и нейтральный сигнал. Было отмечено постепенное ослабление текущего инфляционного давления, как и то, что при этом оно оставалось высоким. Глава регулятора Э. Набиуллина раскрыла критерии, по которым ЦБ будет судить о достаточности дезинфляции (для того, чтобы приступить к снижению ставки): 1) устойчивость и скорость снижения текущей инфляции; 2) динамика инфляционных ожиданий; 3) более сбалансированная динамика потребительской активности, кредитования и импорта, а также снижение жесткости рынка труда. Также, по словам главы ЦБ, на прогноз будет влиять уточнение среднесрочных параметров бюджета в связи с Посланием Президента. Выступая 10 апреля на пленарном заседании Госдумы, она подтвердила, что пик (текущей) инфляции остался позади, но «мы начнем снижать ключевую ставку, когда убедимся, что замедление инфляции набрало нужную скорость и инфляционные ожидания приходят в норму».

К апрельскому заседанию достигнут заметный прогресс в части условий для снижения ставки – текущая инфляция в марте замедлилась до 4,5%, инфляционные ожидания населения в апреле снизились до 11% (минимум с июля прошлого года), улучшилась ситуация с внешнеторговым балансом (экспорт заметно вырос в марте, а импорт снижается г/г (но вероятно, скорее, по причинам проблем с платежами из России). Однако мартовское снижение инфляции во многом связано с изменением волатильных компонент (в первые 2 недели апреля инфляция вновь ускорилась), потребительская активность продолжает расти высокими темпами, ценовые ожидания предприятий повысились на фоне роста издержек, рост потребкредитования немного ускорился, а снижения жесткости рынка труда не произошло. В последних материалах ЦБ продолжает считать, что, несмотря на жесткие денежно-кредитные условия (ДКУ), рост спроса в экономике по-прежнему опережает возможности увеличения предложения, что тормозит устойчивое снижение инфляции к цели.

Мы полагаем, что на заседании 26 апреля ЦБ сохранит ключевую ставку и может при этом несколько смягчить риторику на фоне дальнейшего замедления инфляции в марте, продолжающегося снижения инфляционных ожиданий населения и увеличения внешнеторгового профицита. Возможно, будет дан сигнал, подтверждающий, что при развитии ситуации по базовому сценарию условия для снижения ключевой ставки могут сложиться во 2П24. Однако направленный сигнал на смягчение ДКП в ближайшей перспективе («ЦБ будет оценивать целесообразность снижения ставки на ближайших заседаниях») пока представляется маловероятным.

Более того, нельзя исключить и сигналы ЦБ, что достигнутой жесткости ДКП может быть недостаточно для снижения инфляции к цели до конца года. Основные причины – 1) ЦБ полагает, что замедление текущей инфляции в марте было в основном вызвано разовыми факторами, в то время как показатели устойчивой инфляции снижаются медленнее и остаются на повышенных уровнях; 2) ожидавшегося регулятором замедления роста экономической активности и потребительского спроса в начале года не случилось (напротив, рост ускорился), прогнозы экономического роста на этот год пересматриваются вверх (на днях МВФ повысил его до 3,2%, а консенсус аналитиков в макроопросе ЦБ повышен с 1,8% до 2,1%), для увеличения выпуска предприятиям все сильнее приходится конкурировать за дефицитные трудовые ресурсы, что при исторически низкой безработице приводит к быстрому росту трудовых доходов (и потребления); 3) мониторинг предприятий (ЦБ) показал первое с декабря прошлого года усиление роста ценовых ожиданий и наименьшую за всю историю обеспеченность кадрами; 4) несмотря на увеличение внешнеторгового профицита, который мог бы способствовать укреплению курса рубля, усилившиеся затруднения во внешнеторговых расчетах приводит к длительным лагам поступления экспортной выручки в Россию, а проблемы с платежами за импорт грозят инфляционным давлением в случае возникновения дефицита предложения товаров и средств производства. К тому же из-за остановившейся дезинфляции в США ожидания по срокам начала снижения ставки ФРС сместились с июня на сентябрь (что способствовало укреплению курса доллара на мировых рынках и в России).

По мнению аналитиков ЦБ («О чем говорят тренды»), «говорить о выходе на устойчивую траекторию, соответствующую годовому росту цен в 4%, пока преждевременно». Еще один из их выводов — достигнутая жесткость ДКУ достаточна для постепенного замедления роста цен, но не обеспечит ее быстрое замедление (напомним, ЦБ по-прежнему намерен добиться снижения инфляции до 4-4,5% в этом году и ее стабилизацию вблизи 4% в дальнейшем).

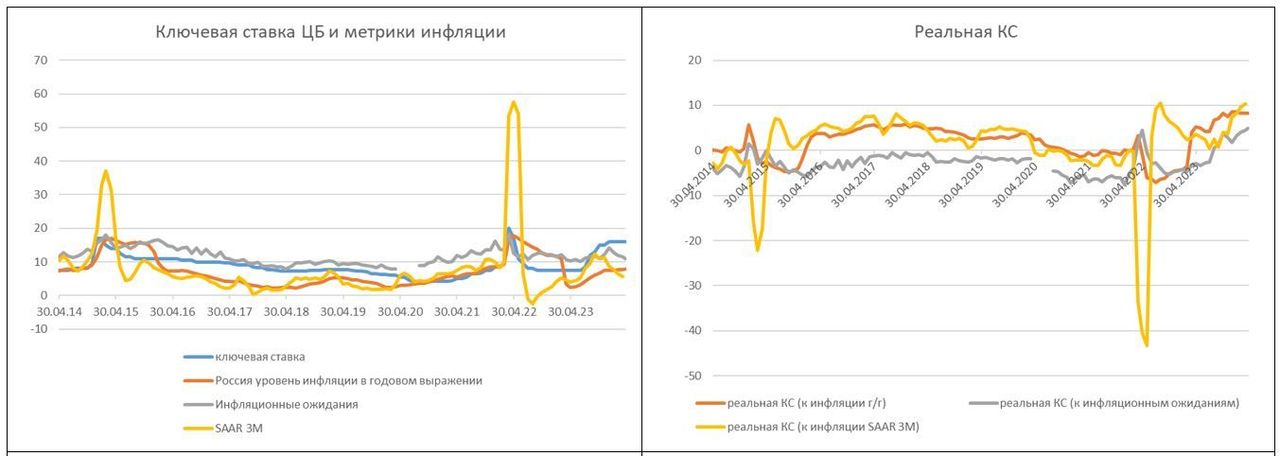

До сих пор риторика представителей регулятора указывала на вероятный переход к снижению ключевой ставки не ранее 2П24, и уверенный рост экономики в начале года может поддержать этот настрой и на предстоящем заседании. В качестве контраргумента можно отметить, что при замедляющейся текущей инфляции и сохранении номинальной ключевой ставки на уровне 16% жесткость ДКП нарастает и сейчас находится на максимуме, по крайней мере за 10 лет (например, при средней инфляции за 1кв 5,7% SAAR реальная ключевая ставка уже превышает 10%, а по отношению к инфляционным ожиданиям достигла 5% — и то, и другое очень «жестко»). И даже если пока такой уровень ставки не приводит к торможению роста экономики, откладывание снижения ставки может оказать негативное влияние с временным лагом в 3-6 кварталов, когда условия станут менее комфортными для роста (завершение массовой безадресной льготной ипотеки с 1 июля, заложенная в 3-летний бюджетный план нормализация бюджетной политики в 2025-26 гг). Впрочем, одним из важнейших факторов неопределенности как раз является бюджетная политика – дополнительные расходы из президентского послания оценивают от «более 1 трлн» до 2-2,5 трлн руб в год до 2030 г., и пока нет официальной информации о том, в каком соотношении их планируется финансировать за счет повышения ненефтегазовых налогов / перераспределения расходов, в каком другими (потенциально, проинфляционными) методами. ЦБ ранее сообщал, что влияние объявленных мер можно будет оценить после публикации конкретных параметров новаций.

На предстоящем заседании ЦБ обновит макропрогнозы. Вероятно, будет повышен прогноз роста ВВП на этот год (сейчас 1-2%), может быть несколько повышен прогноз роста розничного кредитования и профицита счета текущих операций. Прогноз инфляции на конец года 4-4,5% представляется трудновыполнимым, но для ЦБ он пока остается целью. Интрига состоит в том, будет ли сохранен или несколько повышен текущий прогноз средней ключевой ставки на этот год (13,5-15,5%), который, по нашим оценкам, предполагает широкий диапазон ключевой ставки в 10-15% на конец года. В апрельском консенсусе макроопроса ЦБ прогноз средней ключевой ставки на этот год повышен с 14,5% до 14,9%, смещена вверх прогнозная траектория ставки и на 2025-26 гг.

Мы полагаем, что с учетом замедляющейся инфляции, снижающихся инфляционных ожиданий населения и тенденции к замедлению роста кредитования и импорта ЦБ вполне достаточно жесткости текущего прогноза, однако в случае существенного пересмотра вверх прогноза роста внутреннего спроса регулятор может решить, что для возвращения инфляции к цели до конца года может потребоваться более длительное сохранение высокой ключевой ставки. Наш базовый прогноз предполагает, что с наибольшей вероятностью снижение ключевой ставки начнется в июле, с меньшей вероятностью в сентябре, со снижением до 12-14% до конца года.

Рынок ОФЗ уже закладывает в ожидания снижение ключевой ставки со 2П24, примерно до 13% к концу года. В случае заметного смягчения риторики ЦБ и появления направленного сигнала на снижение ставки в перспективе ближайших месяцев, возможно снижение доходностей коротких ОФЗ и некоторое давление на курс рубля, а банки начнут с опережением снижать ставки по вкладам. Если же риторика ЦБ останется жесткой, прозвучат сомнения в достаточной жесткости ДКП для снижения инфляции к цели до конца года и тем более если будет повышен прогноз ключевой ставки, то по-прежнему рекомендуем держать фокус на облигациях с переменной ставкой купона. Доход по ним привязан к текущим повышенным процентным ставкам, в то время как их негативная переоценка на росте ставок – исключена.

К заседанию складывается следующая экономическая картина:

Жесткость ДКП, по различным индикаторам, находится на максимуме, по крайней мере, с 2014 г. Так, при номинальном значении ключевой ставки 16%, ее реальное значение (за минусом инфляции) может определяться, исходя из нескольких бенчмарков, но все они находятся вблизи рекордных значений за последние 10 лет. Так, по отношению к годовой инфляции (7,8% г/г) реальная ключевая ставка составляет 8,2%, по отношению к инфляционным ожиданиям (11%) 5%, по отношению к средней текущей инфляции за последние 3 месяца (3М SAAR 5,7%) 10,3%. Это важно, поскольку жесткость ДКП определяется не по номинальному, а по реальному значению ключевой ставки.

Основные вопросы для регулятора – достаточна ли достигнутая жесткость денежно-кредитных условий для устойчивого снижения инфляции к цели (4%)? Достаточна ли скорость замедления инфляции для выхода на цель до конца года?

Дело в том, что ЦБ приходится действовать в исторически нетипичных условиях, складывающихся в последние 2 года: более высокий уровень внутреннего спроса; ограниченность предложения; повышенные издержки на внешнеэкономическую деятельность, логистику, труд; широкая доступность программ кредитования по субсидируемым ставкам. Из-за этого экономика и инфляция показывают меньшую чувствительность к жесткой ДКП, чем это было прежде, причем в целом реакция экономики с учетом более длительных временных лагов стала менее предсказуемой. Поэтому хотя на данный момент жесткость ДКП представляется оправданной, стремление ЦБ непременно достичь цели по инфляции до конца года несет риски слишком сильно «задавить» спрос и экономическую активность в будущие периоды.

Инфляция. Позитивные тенденции в снижении текущей инфляции в марте усилились – текущие темпы инфляции в пересчете на год (SAAR, с.к.г.) замедлились до 4,5%, выйдя из 3-месячного диапазона 6-7%. Так, ЦБ отмечает — «в марте 2024 г. потребительские цены выросли на 0,39% (в феврале – на 0,68%). Месячный прирост цен замедлился до 4,5% с.к.г. (в феврале – 6,3%). Это минимальный темп с апреля 2023 года. Впрочем, снижение в основном было обусловлено изменениями цен на волатильные компоненты. Удорожание устойчивой составляющей также замедлилось, но менее значительно…(базовая инфляция снизилась с 6,8% в январе до 6,1% с.к.г). В среднем за I квартал 2024 г. потребительские цены росли темпом 5,7% (с.к.г.), базовый ИПЦ – 6,5%. Текущие темпы роста цен заметно ниже наблюдавшихся во втором полугодии 2023 г., что указывает на устойчивый характер замедления роста цен с декабря прошлого года. Однако дальнейшее снижение ИПЦ происходит медленно».

Таким образом, ЦБ уже согласен с устойчивым замедлением текущей инфляции по сравнению с осенними пиками, однако все еще сомневается в продолжении этого процесса с той скоростью, которая позволит инфляцию выйти на 4-4,5% до конца года и оставаться вблизи 4% в дальнейшем. И главный фактор в пользу этих сомнений — уверенность ЦБ в том, что высокий внутренний спрос продолжает превышать возможности расширения предложения, и это удерживает инфляцию и показатели устойчивой составляющей месячного роста цен (с.к.г.) выше 4%. Так, текущий темп рост цен на услуги остается двузначным (10,5% SAAR в марте после 15,2% SAAR в феврале), рост цен на продовольственные товары за исключением плодоовощной продукции с начала года мало меняется (март 5,2% SAAR), и лишь непродовольственные товары замедлили рост цен ниже целевых 4% SAAR (3,1% SAAR).

К разовым факторам, способствовавшим замедлению инфляции в марте, можно отнести ускоренное снижение цен на плодоовощную продукцию, временное (до конца марта) снижение цен на автомобили «Москвич», замедление роста цен на услуги пассажирского транспорта и зарубежного туризма (эти услуги наиболее сильно подорожали в феврале). В то же время ускоренными темпами дорожали услуги внутреннего туризма, бытовые, медицинские услуги (да и стоимость зарубежного туризма увеличилась на 4,83% м/м). В непродовольственных товарах относительно повышенными темпами дорожали медикаменты, телерадиотовары, стройматериалы.

Рост цен производителей, возобновившийся в феврале после снижения в ноябре-январе, в марте ускорился до 2,4% м/м и превысил консенсус-прогноз (0,9%). В частности, рост цен производителей на бензин в РФ марте ускорился до 16,1% с 12,2 % в феврале на фоне временного сокращения производства бензина из-за известных проблем с НПЗ.

Оперативные данные Росстата за первые 2 недели апреля показали, что текущие темпы роста потребительских цен ускорились – среднесуточный рост ИПЦ с начала апреля по 15 апреля составил 0,019% против 0,013% в марте этого года и в апреле 2023 г. С 1 по 15 апреля ИПЦ вырос на 0,29%, в то время как по оценке аналитиков ЦБ рост цен, соответствующий годовой инфляции 4%, за весь апрель должен составлять 0,36%. По оценкам некоторых аналитиков, текущие недельные темпы инфляции в апреле соответствуют ее возвращению в диапазон 6-7% SAAR. ЦБ уже давал понять, что «зависание» текущей инфляции в таком диапазоне его не устроит, т.к. такая траектория не обеспечит достижение цели по инфляции до конца года. По его оценке («О чем говорят тренды»), накопленное отклонение вверх от траектории роста цен, выводящей на 4% по итогам года, составляет 0,5 п.п. в 1кв24. Это может означать, что ЦБ все еще надеется удержать инфляцию в рамках верхней границы своего прогноза на конец года (4-4,5%) – но тогда можно предположить, что он видит и ключевую ставку ближе к верхней границе своего прогнозного диапазона на этот год (13,5-15,5%), и это в том случае, если накопленное отклонение инфляции вверх от прогнозной траектории не будет увеличиваться.

В годовом выражении инфляция в марте незначительно повысилась – с 7,69% г/г до 7,72% г/г, а к середине апреля превысила 7,8% г/г. Это соответствует оценкам ЦБ, что пик инфляции в годовом выражении будет пройден во 2кв24 – мы ожидаем, что он составит около 8% г/г. Рост инфляции в годовом выражении связан с эффектом очень низкой базы инфляции весны прошлого года. Но во 2П низкая база инфляции весны 2023 г уже выйдет из расчета годовой инфляции и, наоборот, сменится высокой базой инфляции 2П23, что (вместе с ожидаемым ЦБ замедлением текущих темпов роста цен) должно способствовать снижению годовой инфляции – по нашим оценкам, до 5-5,5%.

Инфляционные ожидания населения в апреле продолжили снижение – медианная оценка ожидаемой через 12 месяцев инфляции снизилась до 11% в апреле (минимум с июля прошлого года) с 11,5% в марте, а оценка наблюдаемой инфляции снизилась до 14,4% с 14,8% в марте, вернувшись на уровень марта 2023 года. ЦБ часто называет текущие инфляционные ожидания повышенными относительно 8-9%, которые были в 2017-19 гг., т.е. в период, когда инфляция была вблизи цели 4%. При этом по данным мониторинга предприятий (ЦБ) ценовые ожидания бизнеса впервые с декабря 2023 г. увеличились, компании связывают это с усилением роста издержек. В числе основных факторов роста затрат предприятия по-прежнему отмечали удорожание сырья, комплектующих и материалов, в том числе горюче-смазочных, оборудования, семян, агрохимии, а также увеличение зарплат в целях удержания сотрудников в условиях дефицита кадров. Как постоянно отмечает ЦБ, в условиях сильного потребительского спроса у предприятий увеличиваются возможность переносить возросшие издержки в рост потребительских цен.

Экономическая активность. Как отмечает ЦБ: «если в конце 2023 года были признаки замедления роста экономики, то в первые месяцы 2024 года он вновь ускорился». Доступные на этот момент данные показывают, что в 1кв24 экономика сохраняла высокие темпы роста, в частности, благодаря сильному потребительскому спросу и опережающему финансированию госзаказа. Этому способствовали сохранение стимулирующей бюджетной политики (в 1кв24 бюджетные расходы увеличились на 20,1% г/г, при этом в 1кв23 расходы уже выросли на 32,5% г/г к 1кв22, а по данным «Электронного бюджета», по состоянию на 15 апреля объем расходов достиг 11,7 трлн руб или 31,9% всего утвержденного объема расходов на этот год), опережающий рост зарплат в условиях усилившейся напряженности на рынке труда, программы льготного кредитования по субсидируемым ставкам. Это существенно снизило чувствительность экономики к высокой ключевой ставке.

В итоге прогнозы и на этот год пересматриваются в сторону повышения (в 2022 г и 2023 гг фактические показатели экономики оказались существенно выше первоначальных прогнозов). В апреле Всемирный банк повысил прогноз роста российской экономики на текущий год до 2,2% с ожидавшихся в январе 1,3%, а МВФ – до 3,2% с январских 2,6% (сейчас это один из наиболее оптимистичных прогнозов). Текущий прогноз Минэкономразвития предполагает рост ВВП в этом году на 2,3%, и, как сообщила пресс-служба министерства, он может быть пересмотрен вверх «с учетом уверенного роста экономики в начале 2024 года». Апрельский консенсус макроопроса ЦБ по росту ВВП на 2024 г повышен до 2,1% (март 1,8%), а на 2025 г до 1,7% (март 1,5%).

По оценке Минэкономразвития, в январе-феврале рост ВВП составил около 6% г/г (в т.ч. за счет календарного фактора – дополнительный день в феврале в високосный год). Предварительные данные за март (PMI в обрабатывающей промышленности, мониторинг отраслевых финансовых потоков, динамика потребительских расходов от СберИндекс, мониторинг предприятий от ЦБ) показывают, что экономическая активность продолжает расти высокими темпами, несмотря на ужесточившиеся денежно-кредитные условия. По оценке ЦБ, экономика сейчас растет быстрее своих потенциальных темпов роста (рост спроса превышает возможности увеличения предложения). Повышенный рост доходов, по мнению ЦБ, позволяет домохозяйствам одновременно наращивать и сбережения, и потребление, проявляя повышенный интерес к крупным покупкам.

По оценке Минэкономразвития на основе данных Росстата, суммарный оборот розничной торговли, общественного питания и платных услуг населению в феврале 2024 года вырос на +10,6% г/г в реальном выражении после +8,1% г/г месяцем ранее. По данным СберИндекс, в марте потребительские расходы были на максимальных уровнях за последние 6 лет, что соответствует номинальному росту в 17,4 % г/г и реальному росту в 8,8% г/г.

Мониторинг предприятий (ЦБ) показывает, что индикатор бизнес-климата (ИБК) немного снизился в апреле, но остается выше среднего за I квартал 2024 г. и вблизи максимумов за 12 лет. Оценки изменения инвестиционной активности в I квартале 2024 г. выросли до 9,4 пункта (8,8 пункта в IV квартале 2023 г.) и обновили исторический максимум. В обрабатывающих производствах, торговле и сфере услуг оценки инвестиционной активности были наивысшими за последние 12 лет, при этом заметное снижение оценок инвестиционной активности отмечалось в добыче полезных ископаемых и электроэнергетике.

Рынок труда. Напряженность продолжает нарастать. По данным мониторинга предприятий (ЦБ), обеспеченность предприятий кадрами в I квартале 2024 г. снизилась до минимума за всю историю наблюдений, планы компаний по найму на II квартал 2024 г. – на максимуме. Предприятиям в условиях исторически низкой безработицы (2,8%) для наращивания выпуска приходится усиливать конкуренцию за дефицитные трудовые ресурсы за счет дальнейшего повышения зарплат. В январе 2024 года (по последним оперативным данным) в номинальном выражении заработная плата сохранила двузначные темпы роста +16,6% г/г, в реальном выражении – увеличилась на +8,5% г/г. В то же время в обзоре региональной экономики (ЦБ) отмечается, что «в условиях уже произошедшего сильного роста зарплат бизнес в 2024 г. более сдержанно оценивает возможности дальнейшего увеличения расходов на персонал», пытаясь использовать альтернативные методы мотивации (льготные кредиты, компенсация расходов на аренду жилья, соцпакеты), автоматизацию производственных процессов и повышение производительности труда, снижение требований к компетенции персонала с привлечением временных работников, студентов, пенсионеров, мигрантов.

Помимо высокой загрузки производственных мощностей, дефицита трудовых ресурсов, ограничением для увеличения производства и инвестиций могут стать усилившиеся с декабря прошлого года затруднения проведения внешнеторговых платежей из России через банки Китая, Турции, ОАЭ и некоторых других стран. Как отмечают Известия со ссылкой на свои источники, в конце марта несколько китайских банков перестали принимать платежи в юанях из России из-за опасений вторичных санкций, порядка 80% платежей из России в КНР вернулись обратно после ужесточения в конце марта. Это может негативно отразиться прежде всего на закупках промышленного и инвестиционного импорта, что ограничит возможности расширения производства. Но и на потребительском рынке может усилиться дисбаланс между сильным спросом и сокращением предложения, к тому же импорт в Россию из-за усложнения расчетов может стать дороже для конечного потребителя.

Внешние условия и курс рубля. В январе ситуация с экспортом российских товаров была довольно слабой (-17% г/г), в феврале она несколько улучшилась, в марте данные ЦБ показывают значительное улучшение. Так, в марте экспорт товаров увеличился до $39,6 млрд (+30% м/м и -3,2% г/г). Это связано с увеличением стоимости нефти — геополитическая премия в цене Brent даже при ценовом дисконте российской экспортной нефти около $17/барр позволяет России получать значительные экспортные доходы. Кроме того, по данным ЦБ, поддержку экспорту оказывали хороший урожай зерновых и диверсификация поставок. Снижение стоимостного объема экспорта товаров замедлилось в I квартале 2024 г. до 7% г/г (IV квартал 2023 г.: -26% г/г)

Одновременно прервалась характерная для 2023 г тенденция роста импорта товаров. В стоимостном выражении импорт примерно стабилен с начала года, однако по отношению к аналогичному периоду прошлого года в 1кв24 снизился на 10%, а в марте спад усилился (-18,2% г/г)). По мнению ЦБ, снижение импорта обусловлено высокими процентными ставками, накопленными в предыдущие периоды запасами, ослаблением рубля по сравнению с соответствующим периодом прошлого года, кроме того, импорт могли сдерживать и проблемы с платежами.

Таким образом, внешнеторговый профицит в марте расширился до $16,7 млрд, что стало максимумом с конца 2022 г. А профицит счета текущих операций (СТО) по итогам 1кв24 составил $22 млрд, из которых $13,4 млрд приходятся на март. Это может способствовать некоторому улучшению прогноза счета текущих операций на текущий год в апрельском прогнозе ЦБ.

В принципе, такое улучшение внешнеторговой конъюнктуры могло бы поддержать укрепление курса рубля и снизить инфляционное давление. Ведь ЦБ считает одной из задач жесткой ДКП сдерживание роста импорта как части внутреннего спроса и приведение его в соответствие с возможностями экспорта, в противном случае ослабление рубля будет переноситься в рост внутренних цен. Однако здесь есть определенные нюансы.

Во-первых, рост экспорта в марте пока слабо трансформируется в приток валюты в Россию, отражаясь в статье «отток капитала» как накопление дебиторской задолженности. По данным ЦБ, вложения резидентов в иностранные активы (исключая резервные активы) увеличились в марте на $15,5 млрд против роста на $4,2 млрд месяцем ранее: это преимущественно отражает лаги в поступлении оплаты за возросший в марте экспорт. Соответственно, пока курс рубля имеет тенденцию к ослаблению, но, возможно, через несколько месяцев ситуация улучшится — как полагают аналитики ЦБ, «ввиду лагов, связанных со сроками транспортировки и прохождения платежей, поступления от возросшего в марте экспорта окажут влияние на валютный рынок только в предстоящие месяцы». В апреле цена Brent продолжила рост из-за эскалации ближневосточного конфликта, в то же время степень устойчивости геополитической премии в цене нефти оценить сложно. При этом продолжается санкционное давление на российских экспортеров (12 апреля Минфин США расширил санкции на российские медь, алюминий и никель, а также, совместно с британским регулятором, запретил торговать этими металлами на лондонской и чикагской биржах), а российское правительство приняло решение о дополнительном сокращении добычи и экспорта нефти совокупно на 471 000 барр. в сутки во II квартале 2024 г. в координации с некоторыми странами — участницами ОПЕК+.

Во-вторых, для замедления инфляции было бы идеально, если бы импорт снижался по причине замедления роста внутреннего спроса, а не новых ограничений со стороны предложения импортных товаров. Но все оперативные данные показывают, что рост потребительского спроса и потребностей обрабатывающей промышленности пока не тормозит, и остается высоким. Таким образом, слабость импорта может быть следствием проблем с платежами из России через зарубежные банки. Как известно, в декабре прошлого года в США вступил в силу указ, позволяющий вводить меры против иностранных банков, которые помогают проводить транзакции подсанкционным лицам из России или содействуют поставкам в Россию определенных материалов и оборудования военного или «двойного» назначения. После этого банки Китая, Турции, ОАЭ стали дольше и пристальнее проверять платежи из России и в Россию. По данным «Известий», в конце марта платежи из России перестали принимать ICBC, China Construction Bank (CCB), Bank of China, China Citic Bank, Industrial Bank и Bank of Taizhou. По данным китайской таможенной статистики, экспорт товаров из Китая в Россию в марте этого года сократился почти на 16% г/г (первое сокращение с середины 2022 г), а всего за 1кв24 показал минимальный рост (2,6% г/г). По данным Минторга Турции, экспорт из Турции в Россию с февраля 2023 по февраль 2024 года сократился на 33%. В этих условиях дисбаланс между спросом и предложением товаров, оборудования и комплектующих на внутреннем рынке может усилиться, а конечная стоимость импорта для российских потребителей – увеличиться, что может усилить инфляционное давление.

Стоит учитывать и то, что доллар на мировых рынках сейчас торгуется вблизи 5-месячного максимумах из-за сдвига ожиданий начала снижения ставки ФРС на более поздний срок. Таким образом, необходимость в поддержании ключевой ставки на столь высоком уровне для стабилизации курса рубля может сохраняться дольше.

Кредитно-депозитная динамика. По данным Frank RG, выдачи ипотеки постепенно восстанавливаются после обвала в январе, но существенно отстают от прошлогодних значений – так, в марте банки выдали ипотечных кредитов на 446 млрд руб., что на 36% больше, чем в феврале, но по сравнению с мартом прошлого года снижение составило 22%. По оценке аналитиков ЦБ, охлаждение роста кредитования в ипотечном сегменте после ужесточения условий выдач по льготной ипотеке компенсируется ускорением роста в других сегментах розничного кредитования (необеспеченное потребкредитование, автокредиты). По-видимому, высокая потребительская активность и повышенные инфляционные ожидания поддерживают спрос на кредиты, несмотря на высокие процентные ставки. При этом рост корпоративного кредитования в феврале продолжил замедление, что может быть связано с бюджетными выплатами предприятиям по госконтрактам, снижением рыночного спроса на кредиты из-за ужесточившихся ДКУ. Аналитики ЦБ также отмечают такой фактор, как снижение кредитной активности системно значимыми банками в связи с отменой послаблений по нормативу краткосрочной ликвидности с марта 2024 года. Темпы роста вкладов населения остаются высокими на фоне роста доходов и привлекательности ставок по депозитам.

В начале апреля зампред ЦБ О. Полякова подтвердила прогноз ЦБ по замедлению роста ипотечного кредитования до 7-12% в этом году (против 34,5% в 2023 г), однако прогноз по росту потребительского кредитования повысила до 8-10% против 15,7% в 2023 г. (прежний прогноз ЦБ на этот год – рост на 3-8%) Февральский прогноз ЦБ по корпоративному кредитованию предполагает замедление его роста в этом году до 6-11% против 22,8% в 2023 г.

В 2023 г на льготную ипотеку пришлось более 60% выдач ипотечных кредитов. С 1 июля должна завершиться программа массовой безадресной льготной ипотеки под 8%, условия которой были существенно ужесточены еще в конце прошлого года. По поручению президента РФ В. Путина, семейная ипотека под 6% сохранится до 2030 г. для детей младше 6 лет. Как заявил недавно замминистра финансов И. Чебесков, Минфин обсуждает сворачивание государственной программы IT-ипотеки, повышение ставки по кредитам в рамках программы Дальневосточной ипотеки и в целом готовит предложения по всем льготным ипотечным программам, за исключением программы сельской ипотеки. Пересмотр условий ипотеки с господдержкой при высоких ставках рыночной ипотеки должен привести к существенному замедлению роста рынка в этом году — по оценкам «Эксперт РА», новые выдачи по итогам 2024 г. могут рухнуть на 30% до 5,4 трлн руб., что сопоставимо со сжатием рынка в 2015 г. (-34%), Дом.рф ждет сокращения выдач на 35-40%. ЦБ в своих прогнозах ориентируется не на динамику выдач, а на динамику кредитных портфелей банков, по которым ожидает не снижения, а замедления роста.

Охлаждение кредитования, по мнению регулятора, необходимо для замедления роста денежной массы до уровней, совместимых с достижением цели по инфляции. Аналитики ЦБ полагают, что жесткие денежно-кредитные условия все сильнее проявляются через кредитный канал трансмиссионного механизма. Рост кредитования в целом замедлился в последние месяцы, однако все еще остается на повышенном уровне.

Ожидания аналитиков по ключевой ставке выросли по сравнению с мартом. Консенсус аналитиков по средней ключевой ставке в апрельском макроопросе ЦБ на весь прогнозный период 2024-26 гг сдвинулся вверх – на 2024 г до 14,9% против 14,5% в марте, на 2025 г до 10,4% (март 9,4%), на 2026 г до 8,1% (март 7,5%). Это может означать, что в экономике в ближайшие годы ожидается сохранение сильных проинфляционных факторов (повышенный уровень бюджетных расходов, дефицитный рынок труда, влияние санкций), и ЦБ придется поддерживать более высокий уровень ключевой ставки, чтобы добиться удержания инфляции у цели 4%. Наш базовый прогноз предполагает, что с наибольшей вероятностью снижение ключевой ставки начнется в июле, с меньшей вероятностью в сентябре, со снижением до 12-14% до конца года.

Источник: Finam.ru