Пандемия Covid-19 стала благом для розничных продавцов продуктов питания, поскольку люди практически не посещали кафе и рестораны — гораздо больше обедали дома. В первом полугодии вероятна некоторая неопределенность касательно темпов распространения вакцины и восстановления мировой экономики. При таком сценарии ритейлеры выступят бенефициарами, особенно учитывая их движение в сторону e-commerce.

Пандемия Covid-19 стала благом для розничных продавцов продуктов питания, поскольку люди практически не посещали кафе и рестораны — гораздо больше обедали дома. В первом полугодии вероятна некоторая неопределенность касательно темпов распространения вакцины и восстановления мировой экономики. При таком сценарии ритейлеры выступят бенефициарами, особенно учитывая их движение в сторону e-commerce.

Сейчас происходит резкий рост доходностей гособлигаций США. Некоторые инвесторы ожидают повышенную инфляцию в ближайшем будущем, особенно с учетом дополнительно принятых пакетов по стимулированию экономики США.

В целом продовольственная инфляция в размере 1-3% выгодна для розничных торговцев, поскольку умеренное повышение цен легко принимается покупателями и помогает поддерживать рост выручки. Однако если уровень безработицы будет сохранятся на высоком уровне, розничным компаниям, возможно, придется вкладывать больше средств в поддержание низких цен для потребителей.

Инвестиции в поддержку электронной коммерции будут иметь одно из важнейших значений в 2021 году. Мы ожидаем сохранения потребительского спроса на эту услугу. Пандемия ускорила внедрение цифровых технологий на 2-3 года на фоне резкого увеличения числа покупателей, использующих продуктовые онлайн-сервисы с доставкой на дом.

Источник: eMarketer

Согласно данным eMarketer, ожидается продолжение стабильного роста сферы e-commerce в ближайшем будущем.

Когда мы говорим об ecommerce, нельзя не упомянуть китайского лидера в данном сегменте — компанию Alibaba. Alibaba — крупнейшая в Китае компания в сфере онлайн-торговли. Кроме e-commerce, в активах Alibaba есть облачный бизнес, финтех, логистические сервисы и многое другое.

Среди наиболее важных направлений деятельности в рамках сегмента электронной коммерции Alibaba стоит отметить:

- розничную торговлю в Китае: Tmall, Taobao, Freshippo и др.;

- международную розничную торговлю: Aliexpress, Lazada, Trendyol;

- оптовую торговлю в Китае: 1688.com, Lingshoutong;

- международную оптовую торговлю: Alibaba.com.

Наиболее значимыми в контексте выручки при этом являются: Tmall — китайская площадка для продажи оригинальных товаров от официальных брендов, ориентированная на средний класс; Taobao (название можно перевести как «в поисках сокровищ») — китайский C2C-маркетплейс, содержащий в себе сотни миллионов товаров любого типа; и Alibaba — международная оптовая B2B, соединяющая поставщиков и покупателей более чем из 190 стран мира.

Среди менее значимых направлений бизнеса Alibaba можно отметить:

Облачные сервисы: Alibaba на данный момент соревнуется с Google за звание третьего в мире по объему поставщика облачных услуг. Лидерами являются Amazon и Microsoft.

Цифровые сервисы и развлечения: Alibaba владеет третьим по количеству активных пользователей в Китае видеохостингом Youku и кинокомпанией Alibaba Pictures, которая инвестировала в такие фильмы, как «Миссия невыполнима: Племя изгоев», «Черепашки-ниндзя 2», «Стартрек: Бесконечность», и др.

Логистические сервисы: Cainiao и Frengniao Logistics — китайские логистические компании.

Инновационные инициативы: Amap — электронные карты, DingTalk — платформа для корпоративного общения, Tmall Genie — умная колонка с личным помощником AliGenie.

Потребительские сервисы: Ele.me (переводится как «ты голоден?») — компания по заказу и доставке еды, Koubei — портал с информацией о ресторанах, Fliggy — туристический портал по покупке билетов на самолет, поезд, аренде автомобилей и т. д.

С технической точки зрения мы можем наблюдать достаточно большой диапазон движений акции за последние 3-4 месяца. Это во многом связано с постоянно меняющейся политической риторикой вокруг компании. После ее смягчения можно ожидать более предсказуемую динамику движения акций.

Источник: ГК” ФИНАМ”

Теперь несколько слов о сервисе доставки.

Walmart, Target, Amazon.com, Ahold Delhaize и Albertsons имеют хорошие возможности для использования преимуществ быстрого роста доставки продуктов на дом. Спрос на доставку резко вырос из-за Covid-19 и требований о социальном дистанцировании. Несмотря на то, что темпы развития доставки на дом могут притормозить в 2021 году, все больше приходит осознание, что данный тренд останется с нами надолго. Текущие технологии позволяют работать, не выходя из дома, и даже находясь в разных городах и странах. Учитывая новую реальность, доставка становится абсолютно необходимым компонентом в жизни каждого человека.

С точки зрения основных затрат в индустрии, в центре внимания будут инвестиции в автоматизацию, поскольку ритейлеры стремятся повысить эффективность обработки, выполнения и доставки онлайн-заказов на продукты питания. Walmart, Target, Kroger, Ahold Delhaize и Albertsons продвинулись дальше всех в тестировании или создании новых систем автоматизации производства и ускорения процесса доставки.

По нашему мнению, снижение интереса к приобретению магазинов и других физических активов сделает маловероятной деятельность по слияниям и поглощениям в сфере розничной торговли в 2021 году. Повышенная концентрация рынка затрудняет поиск высококачественных целей; Walmart, Kroger, Albertsons и Ahold Delhaize занимают 40% рынка розничной торговли продуктами в Северной Америке.

Если ритейлеры и решат пойти по пути слияний и поглощений, то мы ожидаем, что целями будут скорее технологические компании, которые помогут оптимизировать затраты путем автоматизации внутренних процессов или улучшат таргетирование клиентов и так далее.

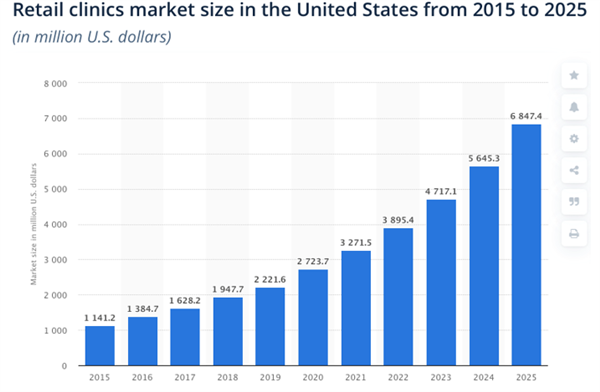

Ожидается, что продуктовые магазины будут уделять больше внимания товарам и услугам, связанным со здоровьем. Из-за загруженности больниц, до того, как будет достигнут коллективный иммунитет к вирусу, ожидаемый рост продаж розничных клиник в следующем году на 20% будет достаточно консервативным.

Продовольственные розничные торговцы Walmart, Target и Kroger с медицинскими клиниками в ряде магазинов планируют получить выгоду от двузначного увеличения продаж в 2021 году. Согласно данным, полученным от Statista, в следующем году они могут вырасти на 20%.

Источник: Statista

Эти форматы стали очень популярными в последние годы, потому что они предлагают клиентам экономичную альтернативу типичному здравоохранению. Среди преимуществ такого способа посещать клиники и покупать лекарства можно перечислить: более долгие часы работы магазинов, доступность и сокращенное время ожидания. У трех ритейлеров (Walmart, Target и Kroger) находится 19% рынка клиник в США. При этом на CVS и Walgreens приходятся более, чем 70%.

В российском продуктовом ритейле наблюдаются похожие тенденции.

Во-первых, все большую роль играет e-commerce. Этот тренд особенно усилился за время пандемии. Согласно данным СберИндекса, за период с апреля по декабрь 2020 года россияне потратили около 1 трлн рублей на онлайн покупки. С окончанием пандемии часть людей, особенно те, что заказывали одежду и обувь, вернутся в магазины. Однако многие убедились в преимуществах доставки в отношении продуктов питания. Это ярко проявляется в больших городах, где каждая минута на счету. X5 Ритейл Групп активно развивает онлайн-сервисы, Дикси запустил платформу для работы с поставщиками DIXY Trade. Лента и Магнит также быстро подстроились – их мобильные приложения можно увидеть в топе рейтинга App Store и Google Play в разделе Покупки. Мы ожидаем, что популярность e-commerce сохранится и после снятия ограничений, связанных с COVID-19.

Во-вторых, наблюдается переход к более технологичному подходу обслуживания клиентов, а если точнее, самообслуживания. В магазинах “Пятерочка” и “Перекресток” уже можно провести оплату по лицу в кассах самообслуживания. Эта инициатива должна сократить издержки сети супермаркетов на персонал (кассиров), а также обеспечить большую безопасность клиентам — ведь теперь многие не будут беспокоиться о потенциальном мошенничестве в отношении своих банковских карт, достаточно просто “предъявить” свое лицо. Наконец, руководство Х5 утверждает, что такая инициатива поможет увеличить трафик и повысить удовлетворенность покупателей.

Стоит отметить, что российский индекс потребительского сектора (MOEXCN) показывает доходность выше рынка по итогам периода с января 2019 года до сегодняшнего дня. При этом рост пришелся на вторую половину отрезка. Это объясняется ростом сектора в период неопределенности в целом, а также быстрой гибкостью, которую показали компании сектора в ответ на принятые ограничения из-за COVID-19.

Источник: Thomson Reuters

Российской бумагой, имеющий существенный апсайд от текущих уровней, является «Детский мир».

«Детский мир» — российская компания, которая занимается розничной торговлей таких товаров, как игрушки, одежда и обувь, детские товары, канцелярские товары, товары для школы и обучения, товары для спорта, продукты питания и многое другое. По состоянию на 31 декабря 2020 года сеть магазинов была представлена 868 магазинами, расположенными в 331 городах России, Казахстана и Беларуси. Совокупная торговая площадь магазинов группы компаний – 897 тыс. кв. м.

По итогам 2020 года компания показала рост выручки в размере 11%, таким образом показатель достиг 142,9 млрд руб. Согласно стратегии «Детского мира», компания намерена сохранить двузначные темпы роста общих продаж в среднесрочной перспективе. При этом все большее значение будут играть онлайн-продажи. Так, на конец 2019 года, на онлайн-продажи приходилось 11% выручки компании, а в 2020 году этот показатель вырос более чем в два раза и составил 24%. К среднесрочным целям относится увеличение этого показателя до 45% (примерно до 2024 года). На данный момент мобильное приложение «Детский мир» загружено 6,7 млн раз. Важно отметить, что 73% всех онлайн-продаж осуществляются именно через это приложение.

С технической точки зрения акции компании торгуются в своем среднесрочном канале, где уровнем поддержки выступает 130,45, а уровнем сопротивления 145,70.

Источник: ГК” ФИНАМ”

Прежде, чем мы перейдем к мультипликаторам по индустрии, необходимо обозначить тренды, которые происходят на китайском потребительском рынке. К основным можно отнести:

- Цифровизация. COVID-19 ускорил не только оцифровку приложений и каналов B2C, но и традиционно менее оцифрованную часть экономики, такую как области, требующие физического взаимодействия, и B2B.

До COVID-19 Китай уже был цифровым лидером в областях, ориентированных на потребителей, на него приходилось 45 % глобальных транзакций электронной коммерции, в то время как проникновение мобильных платежей было в три раза выше, чем в США. Потребители и предприятия в Китае активизировали использование цифровых технологий в результате COVID-19. Согласно мобильным опросам китайских потребителей McKinsey, около 55 %, вероятно, продолжат покупать больше продуктов в Интернете после пика кризиса. Цифровые продажи Nike в Китае в первом квартале выросли на 30 % через год после того, как компания запустила домашние тренировки через свое мобильное приложение, в то время как платформа для недвижимости Beike сообщила, что количество просмотров недвижимости в ее демонстрационном зале виртуальной реальности в феврале увеличилось почти в 35 раз по сравнению с предыдущим месяцем.

Существенно изменились и методы работы: корпоративная коммуникационная платформа DingTalk более чем вдвое увеличила количество активных пользователей в месяц за один квартал до 177 млн. В сфере здравоохранения ускорилось цифровое взаимодействие — быстрый рост онлайн-консультаций, отчасти благодаря изменению нормативных требований в политике возмещения расходов, а также более широкому виртуальному взаимодействию между агентами по продажам фармацевтических препаратов и врачами. Эти изменения произошли в преддверии широкого внедрения технологии 5G, которая, вероятно, станет катализатором использования цифровых инструментов.

- Новое поколение потребителей. Состоятельное молодое поколение Китая никогда не сталкивалось с внутренним экономическим спадом до COVID-19. Вирус заставил их больше думать о расходах, сбережениях и компромиссах во время покупок.

Отношение к расходам среди потребителей в возрасте от 20 до 30 лет, которые традиционно являются двигателем роста потребления в Китае, заметно изменилось после COVID-19. Одно исследование показало, что 42 % молодых потребителей намерены сэкономить больше в результате вируса. Потребительское кредитование также снизилось, а четверо из пяти китайских потребителей намерены приобретать больше страховых продуктов после кризиса. Сбережения также резко выросли — остаток на депозитах населения страны увеличился на 8% за первый квартал и достиг 87,8 трлн юаней. Между тем, 41 %потребителей заявили, что планируют увеличить источники дохода за счет управления капиталом, инвестиций и паевых инвестиционных фондов.

- Взаимодействие частного и государственного секторов. Во время вспышки атипичной пневмонии в 2003 году правительство и государственные предприятия (ГП) были основными участниками процесса восстановления экономики. Теперь частный сектор и ведущие технологические компании играют более значительную роль, внося большой социально-экономический вклад на фоне появления мощных социальных институтов, которые пожертвовали миллионы на усилия по восстановлению. Политические дискуссии также указывают на то, что COVID-19 может ускорить долгожданные структурные реформы на рынках земли, труда и капитала.

После вспышки атипичной пневмонии в 2003 году ГП были основным двигателем экономики Китая, на них приходилось около 55 % активов Китая и 45 % прибыли. Сегодня частный сектор обеспечивает почти 75% экономического роста Китая и 90%новых рабочих мест, что свидетельствует о значительном сдвиге в балансе экономических сил. После COVID-19 совместные усилия правительства и крупных частных компаний сыграли ведущую роль. Например, Alipay и WeChat поддержали запуск QR-кода, разработанного правительством Шанхая, для сдерживания распространения вируса.

Эти действия иллюстрируют рост частного сектора, его способность участвовать в деятельности государственного значения и потенциал государственно-частного партнерства. Между тем, социальные учреждения, включая Фонд Билла и Мелинды Гейтс и Фонд Ванке, пожертвовали миллионы долларов на помощь в восстановлении. Мы ожидаем, что подобные социальные институты будут играть жизненно важную роль в формировании китайского общества в будущем.

На приведенном ниже графике заметно, что 2020 год стал прорывным для потребительского сектора в Китае. Так, китайский индекс consumer discretionary (CHIQ.K) рос быстрее остальных, особенно начиная с сентября 2020 года. Несколько медленнее рос китайский индекс consumer staples (CHIS.K). Но очевидно одно — оба индекса проявили себя заметно лучше, чем рынок в целом.

Источник: Thomson Reuters

Ниже показаны основные компании-конкуренты Alibaba в сфере ecommerce:

|

Название компании |

Рыночная капитализация ($M) |

P/E |

Forward P/E (FY1) |

EV / EBITDA |

Forward EV / EBITDA |

|

Alibaba Group Holding |

632 821 |

26,26 |

22,54 |

23,41 |

18,86 |

|

Amazon.com |

1 510 926 |

71,86 |

62,93 |

30,68 |

20,47 |

|

Tencent Holdings |

839 640 |

42,81 |

44,28 |

30,47 |

29,79 |

|

JD.Com |

144 168 |

32,07 |

55,12 |

69,98 |

NA |

|

Baidu |

89 266 |

0,33 |

25,35 |

22,32 |

16,45 |

|

Meituan |

255 617 |

182,12 |

403,35 |

186,65 |

247,84 |

|

Средний показатель |

255 617 |

42,81 |

55,12 |

30,68 |

25,13 |

Источник: Thomson Reuters

Мультипликаторы по американской индустрии розничной торговли выглядят следующим образом:

|

Название компании |

Рыночная капитализация ($M) |

P/E |

Forward P/E (FY1) |

EV / EBITDA |

Forward EV / EBITDA |

Price / DPS |

|

Walmart |

365 317 |

27.26 |

23.92 |

10.54 |

11.97 |

58.08 |

|

Costco Wholesale |

140 463 |

32.45 |

31.85 |

16.79 |

20.27 |

63.80 |

|

Target |

86 438 |

19.97 |

NA |

9.41 |

10.52 |

65.08 |

|

Dollar General |

43 784 |

17.71 |

16.67 |

11.54 |

11.00 |

130.03 |

|

Kroger |

26 221 |

9.18 |

12.39 |

6.04 |

6.22 |

46.70 |

|

Dollar Tree |

24 479 |

18.39 |

16.77 |

9.22 |

9.75 |

NA |

|

Best Buy |

26 632 |

15.03 |

14.17 |

6.42 |

6.80 |

41.93 |

|

Средний показатель |

35 208 |

18.05 |

16.67 |

9.31 |

10.13 |

63.80 |

Источник: Thomson Reuters

Приводим мультипликаторы российских ритейлеров:

|

Название компании |

Рыночная капитализация, ($M) |

P/E |

Forward P/E (FY1) |

EV / EBITDA |

Forward EV To EBITDA |

Price / DPS |

|

Магнит |

6 889 |

25,29 |

12,19 |

6,68 |

6,55 |

10,22 |

|

X5 Ритейл |

8 880 |

25,38 |

14,69 |

6,03 |

7,47 |

15,00 |

|

Лента |

1 683 |

7,33 |

9,53 |

4,88 |

5,28 |

NA |

|

O’кей |

213 |

NA |

25,03 |

5,06 |

5,43 |

28,73 |

|

Средний показатель |

5 282 |

16,36 |

12,11 |

5,45 |

6,37 |

15,00 |

Источник: Thomson Reuters

Также важно отметить целый ряд нынешних европейских трендов в сфере потребления. Среди основных можно выделить:

- Стремление к умиротворению. Здоровье и счастье стали важными направлениями как для поколения миллениалов, так и для бумеров. Многие миллениалы живут в условиях стресса из-за давления со стороны сверстников в социальных сетях и трудностей с поиском жилья. Старшее поколение беспокоится о сохранении работы, пенсии и одиночестве.

Стремясь улучшить свое психическое и физическое благополучие, европейские потребители все больше ценят путешествия, связь с природой, здоровый сон, спа и методы релаксации, такие как йога и медитация. Чтобы почувствовать себя ближе к природе, они проводят больше времени в саду и привносят в свои дома натуральные материалы, узоры и формы.

- Социальная и экологическая ответственность. По мере того, как люди становятся более осведомленными о долгосрочном воздействии своего потребления, они стараются производить меньше отходов и уделять больше внимания переработке отходов и уменьшению своего углеродного следа.

Компании несут ответственность за то, как они обращаются с окружающей средой и со своими работниками. Замена пластика возобновляемыми натуральными материалами — распространенный способ сделать продукты более экологичными, что в некоторых случаях стимулируется европейским запретом на одноразовые пластмассовые товары. Европейские потребители все чаще требуют, чтобы производители имели равные возможности, получали значительный доход за свой труд и производили продукцию в достойных условиях. Детский труд для них совершенно недопустим.

На рынке очень приветствуются концепции, связанные с вторичной переработкой. Эксперименты с альтернативными материалами — большой тренд, особенно в отношении домашнего текстиля. Сельскохозяйственные отходы используются, например, для изготовления пряжи из кожуры апельсина или ананаса. Потребительские и промышленные отходы превращаются в новое сырье или конечные продукты, такие как мебель из океанского пластика или джинсовые отходы. Наконец, биоинженерия помогает сократить использование загрязняющих или ограниченных ресурсов, например, путем создания красителей из бактерий.

- Дом, милый дом. Во времена глобальной нестабильности потребители реагируют с глубоким уважением к комфорту и безопасности своего собственного дома. Европейские потребители стараются сделать дом местом, где можно по-настоящему общаться с семьей и друзьями. Они вместе едят и готовят, наслаждаются развлечениями.

Эта тенденция особенно характерна для пожилого потребителя -– бумера с относительно высоким располагаемым доходом. Стили, относящиеся к этой тенденции, роскошны, и относятся к давно минувшим периодам, таким как ар-деко и неоклассика. Популярные материалы — удобный, тяжелый текстиль, темное дерево и много металла. Узоры смелые, но цвета уютные и теплые, включая более темные, насыщенные красные и пурпурные, сложные синие и коричневые цвета.

На европейских площадках заметно лучше рынка себя проявлял индекс consumer discretionary, особенно начиная с ноября 2020 года.

Источник: Thomson Reuters

Наконец, занимательно взглянуть на ребазированную динамику индексов индустрий в мире. По итогам последних двух лет можно заметить, что сектор Consumer Discretionary опережает индекс S&P 500, а более защитные Consumer Staples заметно отстают. Важно обратить внимание на то, как балансируют друг друга эти сектора. Так, после серьезной просадки в марте 2020 года акции Consumer Staples чувствовали себя лучше остальных и показали достаточно быстрый отскок. Однако спустя несколько месяцев процикличные Consumer Discretionary заметно вырвались вперед, показав опережающую динамику по отношению ко всему рынку (индексу S&P 500).

Источник: Thomson Reuters

Стратегии на Comon.ru

На данный момент клиенты ГК «ФИНАМ» также могут инвестировать в акции потребительского сектора в составе следующих стратегий:

Название стратегии: Новые глобальные лидеры

Описание: стратегия инвестирует только в ценные бумаги компаний «новой экономики». Развитие технологий, увеличение благосостояния потребителей на развивающихся рынках существенно изменили глобальный бизнес ландшафт. Быстрее всего растут компании, представляющие «новую экономику» – экономику высоких технологий, мобильных решений и максимальной доступности услуг через Интернет.

Включенные бумаги сектора: Alibaba (BABA)

Источник: comon.ru

Название стратегии: Оптимальное решение

Описание: Данная стратегия представляет собой реализацию наиболее интересных с нашей точки зрения идей, которые периодически так или иначе возникают на рынке. При поиске идей мы не ограничиваемся только техническим анализом, а используем различные критерии, в том числе и фундаментальный анализ, корпоративные события, отчётность, дивидендные выплаты и так далее. Формирование портфеля и его балансировка производятся в соответствии с наиболее интересными существующими на текущий момент возможностями на рынке. Причём, при поиске и реализации таких возможностей мы не ограничиваемся только акциями (фондовым рынком), а реализуем идеи и на валютном, товарном рынках, а также на рынке драгоценных металлов. Предлагаемые идеи носят преимущественно среднесрочный характер, то есть позиции удерживаются от нескольких недель до нескольких месяцев.

Включенные бумаги сектора:«Магнит» (MGNT)

Источник: comon.ru

Скачать обзор одним файлом.