Слабые результаты ENN Energy, вызванные медленным по меркам КНР восстановлением экономики, привели к существенному падению акций холдинга, которое, на наш взгляд, не оправдано с фундаментальной точки зрения. Кейс компании по-прежнему привлекателен с учетом перспектив сегмента интегрированных энергопроектов и диверсифицированной базы поставщиков СПГ, а большинство рисков, на наш взгляд, уже заложены в текущую цену.

Мы присваиваем рейтинг «Покупать» акциям ENN Energy на Гонконгской фондовой бирже (2688) с целевой ценой HKD 82 на 12 месяцев, что отражает потенциал 39% без учета дивидендов.

| 2688.HK | Покупать | ||||

| 12М целевая цена | HKD 82,00 | ||||

| Текущая цена | HKD 59,00 | ||||

| Потенциал | 38,98% | ||||

| ISIN | KYG3066L1014 | ||||

| Капитализация, млрд CNY | 62,19 | ||||

| EV, млрд CNY | 66,95 | ||||

| Количество акций, млрд | 1,13 | ||||

| Free float | 67% | ||||

| Финансовые показатели, млрд CNY | |||||

| Показатель | 2022 | 2023П | 2024П | ||

| Выручка | 110,1 | 111,5 | 118,9 | ||

| EBITDA | 13,1 | 14,2 | 15,2 | ||

| Чистая прибыль | 5,9 | 7,8 | 8,4 | ||

| EPS, CNY | 5,2 | 6,9 | 7,4 | ||

| Дивиденд, CNY | 2,6 | 2,7 | 2,8 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023П | 2024П | ||

| Маржа EBITDA | 11,9% | 12,7% | 12,8% | ||

| Чистая маржа | 5,3% | 7,0% | 7,1% | ||

| ROE | 15,7% | 18,8% | 18,2% | ||

| Мультипликаторы | |||||

| Показатель | LTM | 2024П | |||

| EV/EBITDA | 5,4 | 4,4 | |||

| P/E | 10,2 | 7,4 | |||

| DY | 2,9% | 5,2% | |||

ENN Energy — китайский коммунальный холдинг, преимущественно сфокусированный на распределении и сбыте природного газа. Компания работает в 21 регионе КНР и управляет 254 проектами городского газоснабжения, обслуживая 28,9 млн домохозяйств, а также 233 тыс. промышленных и коммерческих потребителей.

Акции ENN ожидаемо просели после разочаровавшего отчета, но столь значительное падение не выглядит оправданным. На фоне стабилизации мировых рынков газа глобальный спрос на природный газ и СПГ в 1-й половине 2023 года значительно снизился, что в случае ENN Energy было усугублено медленным восстановлением экономики КНР. В результате продажи газа упали на 6,9% г/г в 1-м полугодии, а по всему 2023 году холдинг ожидает снижения на 5% г/г. Исходя из этого, во 2-м полугодии ситуация должна несколько нормализоваться, с прогнозным ростом отпуска на 5–10% г/г в 2024 году.

Несмотря на краткосрочные сложности, основной бизнес ENN Energy по-прежнему выглядит перспективно на среднесрочном горизонте. Компания имеет широко диверсифицированную базу поставщиков СПГ, благодаря чему может зарабатывать дополнительную маржу на трейдинге топлива. В частности, менеджмент поднял прогноз по прибыли на кубический метр природного газа с CNY 0,50 до 0,51 в 2023 году по результатам конференц-колла за 1-е полугодие.

Сегмент интегрированных энергопроектов продолжает показывать высокие темпы роста. За последний год отпускной потенциал данного сегмента (действующие + возводимые проекты) вырос с 38 до 45 млрд кВт*ч в год, а выручка подскочила на 30,3% г/г. При этом по 2023 году ENN ориентируется на рост доходов сегмента на уровне 40% г/г.

Компания выглядит значительно дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2023–2024 гг. На текущий момент дисконт, согласно нашей оценке, составляет 39%. Показательно и то, что при низкой норме выплат (33%) компания предлагает неплохую дивдоходность NTM на уровне 5,1%. Кроме того, акции ENN сильно отстали от Hang Seng и отраслевого индекса в 2023 году.

Главный риск для бизнеса ENN — сохранение слабого спроса на СПГ в Китае. Если постепенное восстановление активности в ряде секторов не будет показывать признаков устойчивости, компания может продолжить фиксировать падение отпуска природного газа. Тем не менее мы считаем, что данный риск уже в значительной степени заложен в текущие цены. Кроме того, мы отмечаем, что связь ENN Energy с российскими поставщиками газа («НОВАТЭК») в перспективе может привести к санкциям в адрес компании, хотя пока такой сценарий выглядит маловероятным.

Описание эмитента

ENN Energy Holdings — китайский коммунальный холдинг, преимущественно сфокусированный на распределении и сбыте природного газа. Компания работает в 21 регионе КНР и управляет 254 проектами городского газоснабжения, обслуживая 28,9 млн домохозяйств, а также 233 тыс. промышленных и коммерческих потребителей. Кроме того, ENN Energy занимается строительством и эксплуатацией энергетических проектов (252 действующих + 62 в стадии строительства), с которых отпускает потребителям тепло, э/э и пар. Среди прочих линеек бизнеса холдинга — строительство газовых АЗС и заправочных станций для судов, оптовая торговля СПГ и природным газом, а также реализация широкого спектра услуг для потребителей (проектирование и обслуживание систем отопления, безопасности и т. д.).

Большую часть выручки компания зарабатывает на розничном (54%) и оптовом (25%) сбыте природного газа. Еще 13% доходов приходится на энергетические проекты, 5% — на подключение потребителей, 3% — на прочие услуги. Около 93% выручки ENN составляют физические продажи, остальные 7% — услуги.

Акционерный капитал ENN состоит из 1,13 млрд акций. Ключевые акционеры компании — генеральный директор и председатель СД Ван Юсуо и его супруга, которые в совокупности владеют 32,68% всех акций ENN Energy. Free float составляет 66,85%.

Перспективы и риски компании

- Слабый рост по меркам КНР оказывает временное давление на бизнес компании. На фоне стабилизации мировых рынков газа глобальный спрос на природный газ и СПГ в 1-й половине 2023 года значительно снизился, что в случае ENN Energy было усугублено медленным восстановлением экономики КНР. Это коснулось не только непосредственного отпуска газа, но и техприсоединений новых потребителей, полугодовой объем которых вернулся к минимальным значениям с начала пандемии COVID-19.

Источник: данные компании

Помимо слабой динамики потребительского спроса, на результатах ENN продолжает сказываться кризис в секторе недвижимости, ввод которой обеспечивает приток новых потребителей для компании. Во 2-м полугодии ситуация может стабилизироваться за счет анонсированных и уже введенных правительством КНР стимулирующих мер, но состояние мировой экономики и упавший экспорт страны вкупе с деловой активностью перерабатывающей промышленности продолжат оказывать давление на финансовые и операционные результаты ENN Energy.

- Несмотря на краткосрочные сложности, основной бизнес ENN Energy по-прежнему выглядит перспективно на среднесрочном горизонте. Компания имеет широко диверсифицированную базу поставщиков СПГ, благодаря чему может зарабатывать дополнительную маржу на трейдинге топлива. В частности, менеджмент поднял прогноз по прибыли на кубический метр природного газа с CNY 0,50 до 0,51 в 2023 году по результатам конференц-колла за 1-е полугодие.

- Сегмент интегрированных энергопроектов продолжает показывать высокие темпы роста. За последний год отпускной потенциал данного сегмента (действующие + возводимые проекты) вырос с 38 до 45 млрд кВт*ч в год, а выручка подскочила на 30,3% г/г. При этом по 2023 году менеджмент ориентируется на рост доходов сегмента на уровне 40% г/г. Росту сегмента благоприятствуют климатические планы КНР по выходу на пик углеродных выбросов к 2030 году: более половины установленной мощности энергопроектов и около 21% всей отпускаемой электроэнергии приходится на ВИЭ.

- Главный риск для бизнеса ENN — сохранение слабого спроса на СПГ в Китае. Если постепенное восстановление активности в ряде секторов не будет показывать признаков устойчивости, компания может продолжить фиксировать падение отпуска природного газа. Тем не менее мы считаем, что данный риск уже в значительной степени заложен в текущие цены. Кроме того, мы отмечаем, что связь ENN Energy с российскими поставщиками газа («НОВАТЭК») в перспективе может привести к санкциям в адрес компании, хотя пока такой сценарий выглядит маловероятным.

Выплаты акционерам

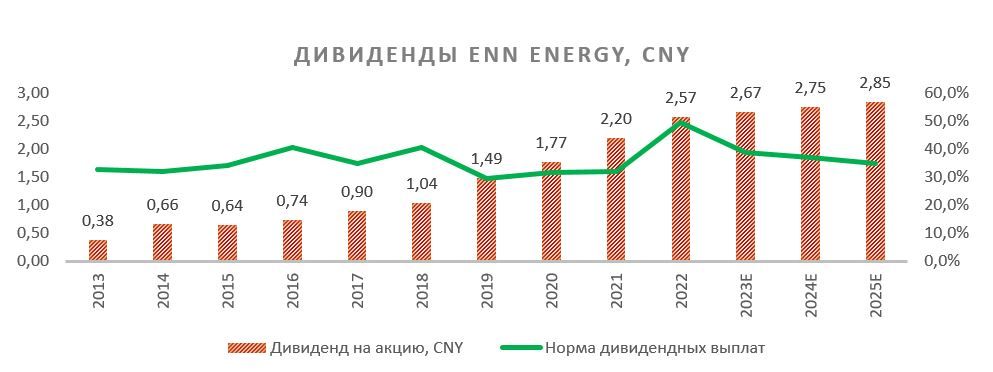

Несмотря на исторически невысокую норму выплат (медиана 33% за последние 10 лет), дивидендная доходность ENN Energy в ближайшие 12 месяцев после существенной просадки акций оценивается в 5,1%. Инвесторам, желающим получить очередную ежеквартальную выплату в размере HKD 0,64, необходимо приобрести акции до 2 ноября 2023 года.

Источник: Reuters

Финансовые показатели

- Слабый спрос на природный газ в КНР со стороны промышленных потребителей стал главной причиной снижения выручки ENN на 7,2% г/г в 1-м полугодии, хотя свой вклад внесло и низкое число новых техприсоединений розничных потребителей. Однако при этом компания смогла добиться роста чистой прибыли на 7,4% г/г за счет улучшения результатов дочерних предприятий и СП.

- Долговая нагрузка по итогам 1-го полугодия осталась невысокой: коэффициент «Чистый долг / EBITDA» закрепился на уровне 0,95х, что существенно меньше медианного значения по сектору в 6,5х.

- Количественное снижение продаж газа на 6,9% г/г в 1-м полугодии способствовало понижению консенсуса компании по годовому показателю. На конференц-звонке ENN сообщила, что по итогам 2023 года ожидает падения объемов отпуска на 5% г/г (против роста на 10% г/г ранее). В связи с этим мы ожидаем выручку компании в 2023 году лишь на 1,3% больше уровня 2022 года, что будет обеспечиваться более высокими отпускными ценами и расширением сегмента интегрированных энергопроектов.

ENN Energy: ключевые данные отчетности, млн CNY

| Данные за 1-е полугодие | |||

| 2022 | 2023 | Изменение | |

| Выручка | 58 332 | 54 111 | -7,24% |

| EBITDA | 6 909 | 6 161 | -10,83% |

| Маржа EBITDA | 11,84% | 11,39% | -0,46% |

| Операционная прибыль | 5 180 | 5 184 | 0,08% |

| Операционная маржа | 8,88% | 9,58% | 0,70% |

| Чистая прибыль | 3 104 | 3 333 | 7,38% |

| Чистая прибыль | 5,32% | 6,16% | 0,84% |

ENN Energy: историческая и прогнозная динамика ключевых финансовых показателей, млн CNY

| Фактические данные | Прогноз | |||||

| 2020 | 2021 | 2022 | 2023E | 2024E | 2025E | |

| Выручка | 71 617 | 93 113 | 110 051 | 111 500 | 118 919 | 126 389 |

| EBITDA | 10 530 | 12 000 | 13 057 | 14 166 | 15 183 | 15 809 |

| EBITDA маржа | 14,7% | 12,9% | 11,9% | 12,7% | 12,8% | 12,5% |

| Чистая прибыль | 6 278 | 7 755 | 5 865 | 7 782 | 8 415 | 9 243 |

| Чистая маржа | 8,8% | 8,3% | 5,3% | 7,0% | 7,1% | 7,3% |

| EPS, CNY | 5,6 | 6,9 | 5,2 | 6,9 | 7,4 | 8,2 |

| Дивиденд на акцию, CNY | 1,8 | 2,2 | 2,6 | 2,7 | 2,8 | 2,8 |

| Норма дивидендных выплат | 31,8% | 32,1% | 49,5% | 38,8% | 36,9% | 34,8% |

| Чистый долг | 11 383 | 11 409 | 12 085 | 10 186 | 7 890 | 8 645 |

| Чистый долг / EBITDA | 1,1x | 1,0x | 0,9x | 0,7x | 0,5x | 0,5x |

| Собственный капитал | 30 561 | 35 777 | 39 034 | 43 674 | 48 709 | 54 284 |

| CFO | 9 696 | 10 466 | 10 102 | 10 129 | 12 516 | 13 096 |

| CAPEX | 5 669 | 6 398 | 6 913 | 7 675 | 7 723 | 7 981 |

| FCF | 4 027 | 4 068 | 3 189 | 2 454 | 4 793 | 5 115 |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

Оценка

Для анализа стоимости акций ENN Energy мы использовали оценку по мультипликаторам P/E и EV/EBITDA (2023–2024 гг.) относительно аналогов. Целевая цена составляет HKD 82 с потенциалом 39%. Полная доходность с учетом дивидендов NTM — 44%. Исходя из этого, мы присваиваем акциям ENN Energy рейтинг «Покупать».

ENN Energy: оценка капитализации по мультипликаторам

| Компания | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E |

| ENN Energy | 8,0 | 7,4 | 4,7 | 4,4 |

| China Resources Gas Group | 8,9 | 8,3 | 6,6 | 6,1 |

| China Gas Holdings | 7,1 | 6,4 | 8,1 | 7,4 |

| CLP Holdings | 13,4 | 12,1 | 8,8 | 8,1 |

| Медиана по аналогам | 9,0 | 8,0 | 8,0 | 7,0 |

| Показатели для оценки | Чистая прибыль 2023E | Чистая прибыль 2024E | EBITDA 2023E | EBITDA 2024E |

| ENN Energy, млрд CNY | 7,9 | 8,6 | 13,9 | 14,8 |

| Целевая капитализация ENN Energy, млрд HKD | 76,6 | 73,9 | 114,1 | 106,2 |

ENN Energy: показатели оценки

| Показатель | Значение |

| Текущая капитализация, млрд CNY | 62,2 |

| Чистый долг (2Q 2023), млрд CNY | 11,7 |

| Акции меньшинства (2Q 2023), млрд CNY | 6,6 |

| Доли в ассоциированных компаниях (2Q 2023), млрд CNY | 13,5 |

| Стоимость бизнеса (2Q 2023), млрд CNY | 67,0 |

Средневзвешенная целевая цена акций ENN Energy по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 86,7 (апсайд — 27%), а рейтинг акции равен 4,7 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций ENN Energy аналитиками CCB International составляет HKD 65 («Держать»), CITIC Securities — HKD 96 («Покупать»), DBS Vickers — HKD 109 («Покупать»).

Акции на фондовом рынке

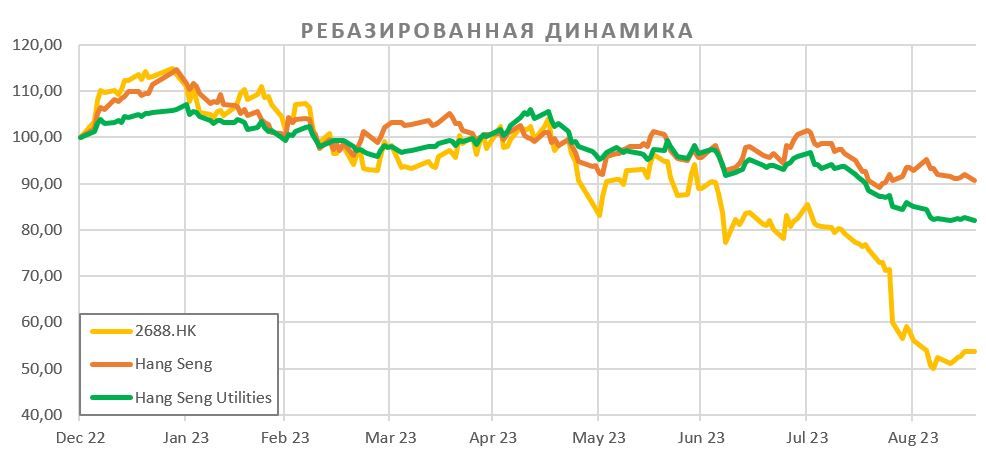

С начала 2023 года акции ENN Energy сильно отстали от широкого гонконгского рынка в лице индекса Hang Seng (-46% против -9%). Кроме того, динамика сектора (-18%) также оказалась заметно лучше ENN Energy, что не выглядит обоснованным с фундаментальной точки зрения.

Источник: Reuters

Технический анализ

С точки зрения технического анализа на дневном графике акции ENN показывают признаки разворота от поддержки на HKD 54, что подкрепляется выходом индекса относительной силы из зоны перепроданности. Ближайшей целью акций в таких условиях может стать отметка HKD 77.

Источник: tradingview.com

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.09.2023.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.

Источник: Finam.ru