Аналитики «ФИНАМа» провели инвестиционное исследование компаний промышленного сектора.

Россия: промпроизводство в 2020 году сократилось меньше ожиданий

В соответствии с данными Федеральной службы государственной статистики РФ, промышленное производство в стране по итогам 2020 года снизилось на 2,9% по сравнению с 2019 годом, тогда как Минэкономразвития ожидало более существенного сокращения показателя — на 4,1%. При этом в декабре снижение промышленного производства в России составило 0,2% в годовом выражении, что является минимальным значением за время пандемии.

Источник: Reuters

По итогам 2020 года обрабатывающие производства показали рост на 0,3% по сравнению с 2019 годом. В наибольшей степени снизилась добыча полезных ископаемых — на 7%. В отраслях, обеспечивающих водоснабжение и водоотведение, сбор и утилизацию отходов, а также ликвидацию загрязнений, темпы падения составили 3,8%, в электро- и теплоэнергетике — 2,5%.

В декабре все сектора экономики России, кроме сырьевого, продемонстрировали рост показателей. Лучшую динамику показал энергетический сектор — рост на 4,7% в годовом выражении и на 16,4% в месячном. Рост обрабатывающих производств составил 4,4% к декабрю 2019 года и 14,1% к ноябрю 2020 года. Производство в отраслях, обеспечивающих водоснабжение и водоотведение, сбор и утилизацию отходов, а также ликвидацию загрязнений выросло на 6,5% к декабрю 2019 года и на 6,7% к ноябрю 2020 года. Показатели сырьевого сектора в декабре 2020 года упали на 8,4% к декабрю 2019 года, но выросли на 5,3% к ноябрю 2020 года.

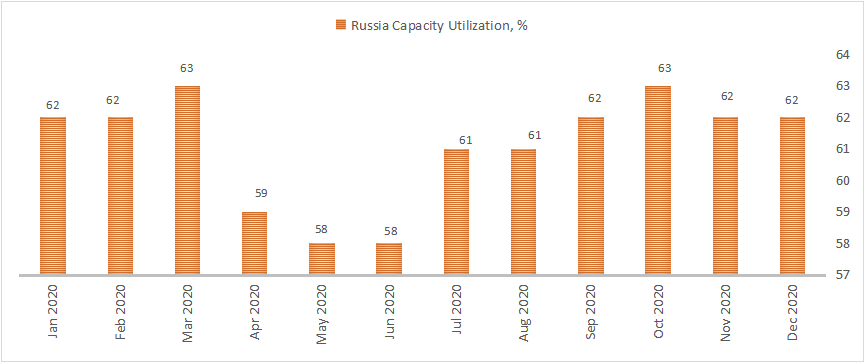

Стоит отметить, что коэффициент использования промышленных мощностей России в декабре составил 62%, что совпало с ноябрьским значением показателя.

Источник: tradingeconomics.com

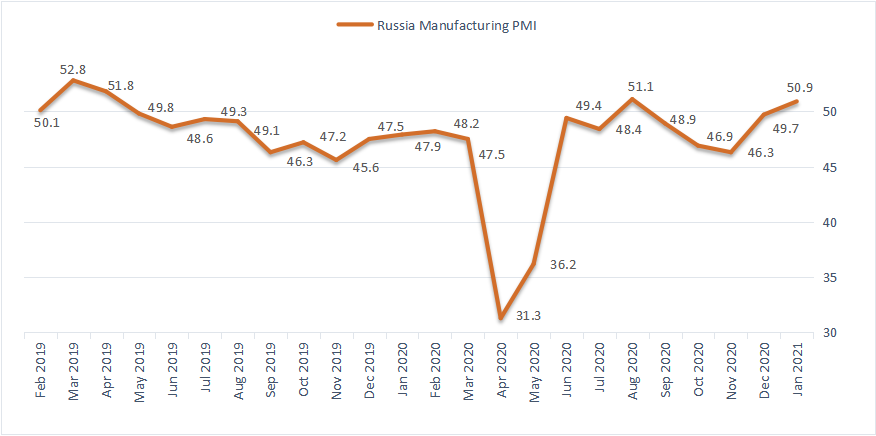

Индекс деловой активности PMI в производственном секторе России вырос с 49,7 пункта в декабре до уровня 50,9 пункта в январе. Последние 20 месяцев значение индикатора находилось ниже 50 пунктов — пограничной линии, разделяющей рост и падение, и лишь в августе показатель поднимался до 51,1 пункта. В январе текущего года деловая активность вновь начала повышаться. Рост показателя был обеспечен увеличением объемов производства и новых заказов. Помимо этого, на индикатор положительно повлияло дальнейшее удлинение сроков поставок. Отметим, что увеличение притока новых заказов и ожидания устойчивого роста производства в 2021 году привели к тому, что компании впервые с июля 2019 года увеличили занятость.

Источник: Reuters

В соответствии с прогнозами Минэкономразвития России, в 2021 году промпроизводство в стране подрастет на 2,6%, а в 2022 и 2023 годах рост промышленного производства составит 3,6% и 2,3% соответственно. К 2023 г. промышленное производство увеличится на 4,3% по сравнению с 2019 годом, в том числе в обрабатывающих производствах — на 8,1%.

Рост обрабатывающей промышленности в 2021 году прогнозируется на уровне 3,1%, в 2022 году обработка вырастет на 3%, в 2023 — на 3,3%.

По оценке министерства, добыча полезных ископаемых в 2021 году увеличится на 1,7% (в том числе в связи с действием сделки ОПЕК+), в 2022 году — на 5,2%, в 2023 — на 1,1%.

Производство в отраслях, обеспечивающих водоснабжение и водоотведение, сбор и утилизацию отходов, а также ликвидацию загрязнений, согласно прогнозам, в 2021 году увеличится на 2,8%, в 2022- на 0,8%, в 2023- на 1,4%.

Анализ динамики отраслевых индексов

Индекс транспорта МосБиржи торгуется хуже индекса широкого рынка Московской биржи. Причиной этому стало значительное снижение трафиков перевозчиков. В частности, авиаперевозчики по-прежнему находятся в состоянии кризиса, поскольку после некоторого восстановления пассажиропотока в летние месяцы, показатель вновь перешел к снижению. По последним данным Росавиации, российские авиакомпании в январе сократили перевозку пассажиров на 38% г/г до 5,5 млн человек.

При этом индекс металлов и добычи МосБиржи вырос за 2020 год на 48%, значительно опередив индекс широкого рынка МосБиржи. В первой половине прошлого года поддержку представителям отрасли оказал рост стоимости драгметаллов, во второй — появление вакцин против коронавируса, а также возобновившийся спрос на сталь в Китае.

Источник: Bloomberg

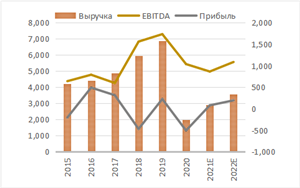

Перспективы транспортного сектора России на данный момент выглядят не обнадеживающе. Прогнозы по корпоративным прибылям представителей отрасли предполагают возврат к прибыльности лишь в 2022 году. Драйверами роста в секторе станет возобновление международного сообщения, восстановление объемов пассажиропотока, а также развитие транспортных услуг внутри страны. Приводим ниже историю и прогноз по финансовым показателям:

|

|

Источник: Bloomberg

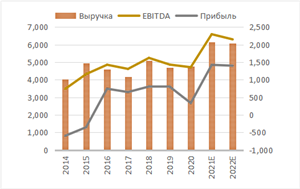

Прогнозы по финансовым показателям металлургического сектора в России выглядят более чем оптимистично. По итогам 2020 года компании, относящиеся к данной отрасли, проявили высокую устойчивость к кризису, а уже в 2021 году смогут продемонстрировать рекордные показатели по выручке, прибыли и EBITDA. Поддержку сектору металлов и добычи будет оказывать благоприятная риторика со стороны администрации президента США Джо Байдена, перспективы ослабления доллара и удорожания драгметаллов. Приводим ниже историю и прогноз по финансовым показателям:

|

|

Источник: Bloomberg

США: деловая активность в промышленности повышается

В соответствии с данными Федеральной резервной системы (ФРС) США, объем промышленного производства в США в декабре увеличился на 1,6% по сравнению с предыдущим месяцем. В свою очередь, динамика за ноябрь была пересмотрена в лучшую сторону с +0,4% до +0,5%. Тем не менее, несмотря на рост третий месяц подряд, промпроизводство по-прежнему остается примерно на 3,3% ниже докризисного уровня.

Объем производства в обрабатывающей промышленности (на нее приходится 75% от общего объема промпроизводства) в декабре увеличился по итогам восьми месяцев подряд — на 0,9% относительно ноября. Между тем, в горнодобывающей промышленности показатель снизился на 2,5%. Выпуск автомобилей сократился на 3,7%. В горнодобывающей промышленности производство повысилось на 1,6%, тогда как выработка электроэнергии подскочила на 6,2%.

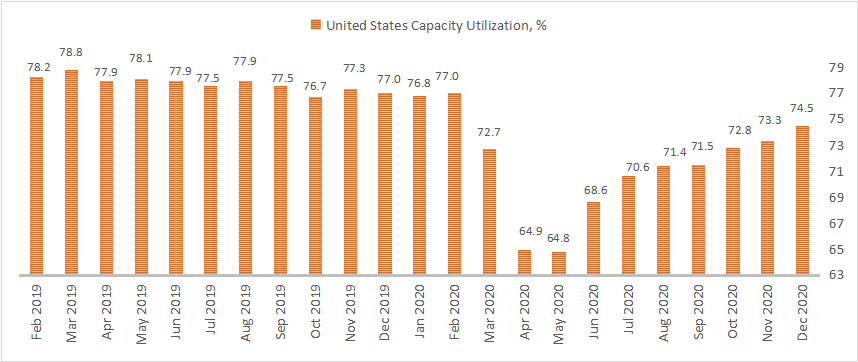

Использование производственных мощностей в США в декабре поднялось до 74,5% по сравнению с 73,3% месяцем ранее.

Источник: Reuters

Источник: Reuters

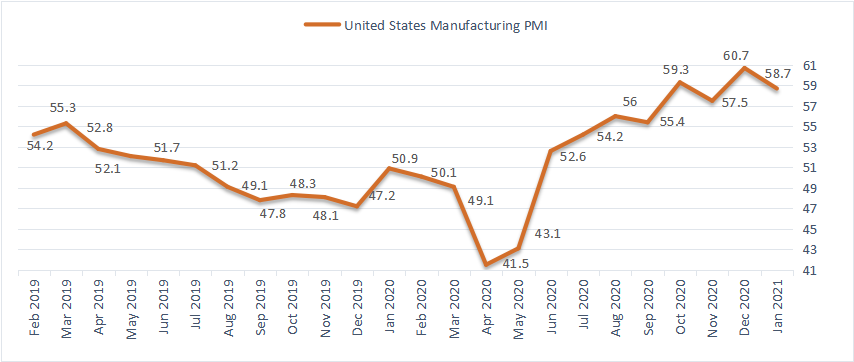

Индекс деловой активности PMI в производственном секторе США в январе уменьшился до 58,7 пункта по сравнению с 60,7 пункта в декабре. Отметим, что индикатор остается выше отметки в 50 пунктов, что свидетельствует об усилении деловой активности в промышленности уже восемь месяцев подряд. Подындекс, отслеживающий поступление новых заказов, в январе рухнул с 67,5 пункта месяцем ранее до 61,1 пункта, новых экспортных заказов — с 59,1 пункта до 54,9 пункта. Индикатор производства опустился с 64,7 пункта до 60,7 пункта. Причиной этому послужили нарушения в цепочках поставок, которые, в свою очередь, вызвали сокращение запасов продукции и рост ценового давления. Между тем подындекс занятости вырос до максимума за двадцать месяцев — до 52,6 пункта против 51,7 пункта в декабре.

Источник: Reuters

Анализ динамики отраслевого индекса

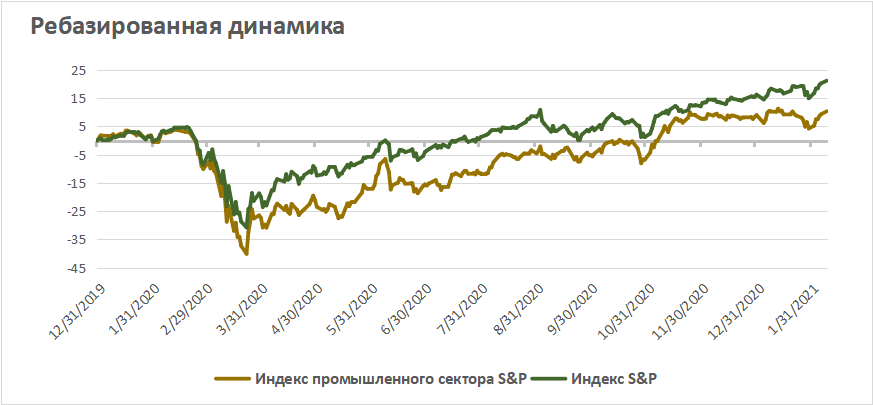

Американский индекс промышленного сектора S&P торгуется незначительно хуже индекса S&P. Промышленные компании были вынуждены полностью остановить свои производства, когда вспыхнула пандемия коронавируса, что привело к разрыву производственно-сбытовых цепочек и, тем самым, к отставанию промышленного индекса от широкого рынка.

Источник: Bloomberg

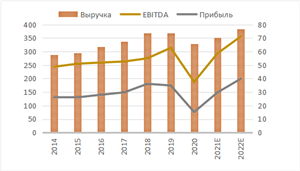

Прогнозы по корпоративным прибылям американского промышленного сектора выглядят достаточно оптимистично. Показатели по выручке, прибыли и EBITDA представителей производственного сектора уже к концу 2021 года приблизятся к докризисным значениям, а по итогам 2022 года обгонят их. Мы ожидаем, что улучшение эпидемиологической ситуации в США и формирование коллективного иммунитета благодаря успешной вакцинации населения, а также фискальные и монетарные стимулы со стороны правительства благотворно отразятся на деятельности промышленных компаний, и будут способствовать их восстановлению в течение текущего года. Приводим ниже историю и прогноз по финансовым показателям:

|

|

Источник: Bloomberg

Китай: промышленники нарастили прибыль

Китай стал первой страной, столкнувшейся с коронавирусной инфекцией. Тем не менее, благодаря оперативным и решительным действиям властей и консолидации общества страна преодолела пик заболеваемости и после обвала в первом квартале 2020 года продемонстрировала стремительный рост макроэкономических показателей, вернувшись к значениям 2019 года.

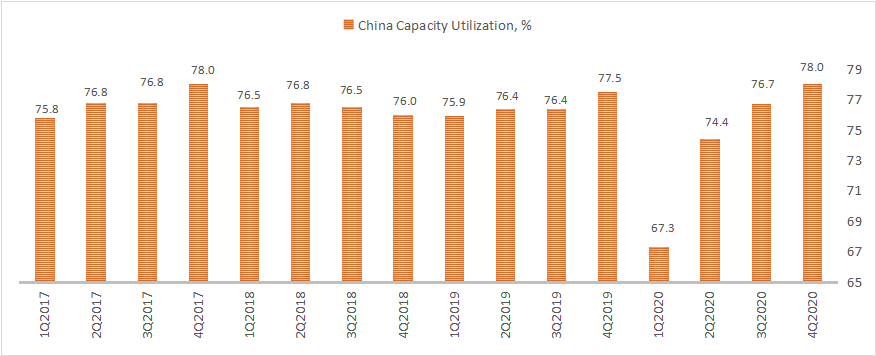

В соответствии с данными Государственного статистического управления Китая, в четвертом квартале 2020 года коэффициент использования промышленных мощностей Китая составил 78,0%, что на 0,5 процентного пункта выше показателя за аналогичный период прошлого года и на 1,3 процентных пункта выше значения в третьем квартале. По итогам 2020 года коэффициент использования промышленных мощностей Китая составил 74,5%, что на 2,1 процентного пункта меньше значения показателя за 2019 год.

Источник: National Bureau of Statistics of China

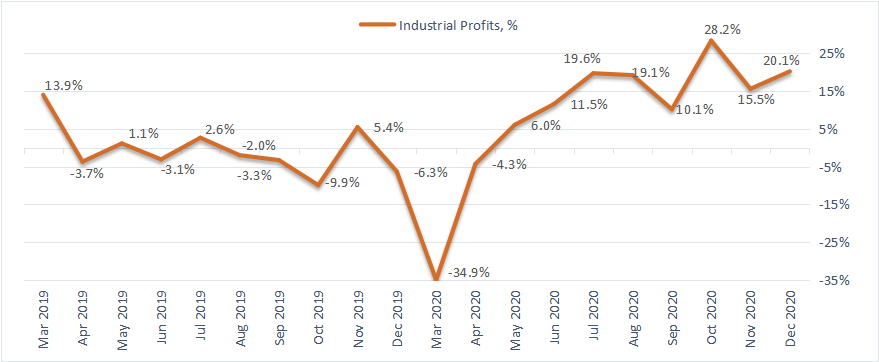

По итогам 2020 года совокупная прибыль крупных промышленных компаний Китая выросла на 4,1% и превысила 6,45 трлн юаней ($997,7 млрд). При этом в январе-ноябре темпы подъема составляли 2,4%, а в декабре показатель подскочил на 20,1% в годовом исчислении и достиг 707,11 млрд юаней. Повышение прибыли в минувшем году было зафиксировано в 26 из 41 секторов промышленности. Частные предприятия увеличили прибыль на 3,1% до 2,03 трлн юаней. Суммарная прибыль предприятий горнодобывающей отрасли упала на 31,5%, в то время как компании обрабатывающей промышленности увеличили её на 7,6%, поставщики электроэнергии, тепло-, водо- и газоснабжения — на 4,9%.

Источник: Reuters

Индекс деловой активности PMI в производственном секторе Китая в январе снизился до минимальных за 7 месяцев 51,5 пункта против 53,0 пункта в декабре. При этом уровень оптимизма относительно ближайшего будущего в промышленности страны снизился до минимальных за полгода 57,9 пункта. Подындекс производства в январе уменьшился с декабрьских 54,2 пункта до минимальных за три месяца 53,5 пункта. Индикаторы новых заказов и экспорта упали до самых низких значений с августа. Подындекс занятости опустился ниже 50 пунктов — до 48,4 пункта.

Источник: Reuters

Анализ динамики отраслевого индекса

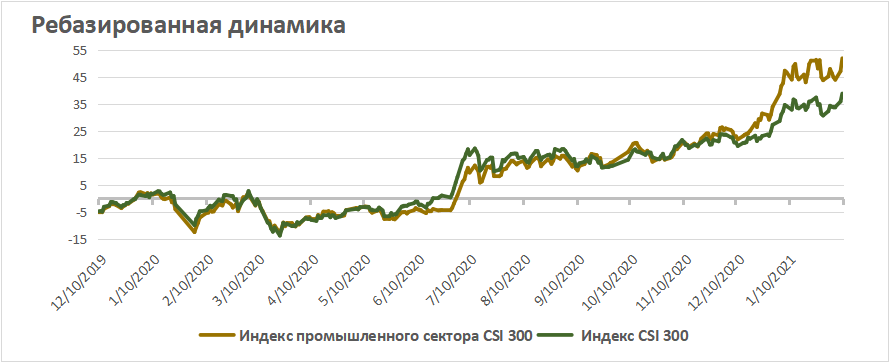

Промышленный сектор индекса CSI 300 торгуется лучше индекса CSI 300. Причиной положительной динамики отраслевого индекса стало то, что китайские промышленные компании в течение 2020 года значительно нарастили свою прибыль.

Источник: Bloomberg

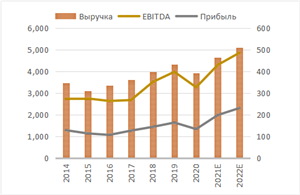

Прогнозы по корпоративным прибылям китайского промышленного сектора выглядят весьма оптимистично. Финансовые показатели представителей производственного сектора уже в 2021 году превысят значения 2019 года. Причиной этому станет, в частности, реализация стратегии Made in China 2025, в рамках которой власти Китая намерены развивать национальную промышленность с целью перехода от роли производителя чужих товаров к высококлассному производителю собственных товаров, что позволит китайским компаниям стать мировыми лидерами в своих отраслях. Приводим ниже историю и прогноз по финансовым показателям:

|

|

Источник: Bloomberg

Европа: промпроизводство под давлением новых ограничений

В соответствии с данными Евростата, объем промышленного производства в еврозоне в декабре 2020 года снизился на 1,6% по сравнению с ноябрем, когда было зафиксировано повышение показателя на 2,6%. Стоит отметить, что показатель упал после семи месяцев роста. При этом относительно декабря 2019 года промпроизводство уменьшилось на 0,8%.

В 27 странах ЕС промпроизводство в декабре уменьшилось по сравнению с предыдущим месяцем на 1,2% после повышения на 2,3% в ноябре, а в годовом выражении показатель снизился на 0,4%.

По итогам всего 2020 года промышленное производство в еврозоне упало на 8,7%, в ЕС — на 8%.

Производство товаров длительного пользования в декабре выросло по сравнению с ноябрем в зоне евро на 0,8%, в ЕС — на 1,5%, средств производства — упало на 3,1% и 2,8% соответственно. Выпуск электроэнергии увеличился на 1,4% в зоне евро и на 1% в ЕС.

Наибольший рост промпроизводства по отношению к предыдущему месяцу зафиксирован в Дании (2,4%), Португалии (1,8%), Эстонии (1,6%) и Люксембурге (1,6%). Наибольшее снижение индикатора было отмечено в Венгрии (-2,5%), Бельгии (-1,9%) и Финляндии (-0,9%).

В годовом выражении самый значительный рост наблюдался в Словакии (6,8%), Польше (6,1%) и Латвии (4,7%). Спад был зафиксирован в Бельгии (-4,6%), на Мальте и в Португалии (-4,3%).

Источник: Reuters

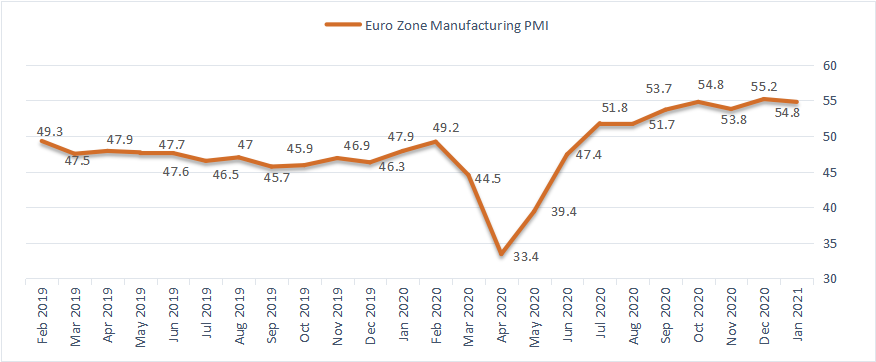

Индекс деловой активности PMI в промышленности еврозоны несколько снизился с 55,2 пункта в декабре до 54,8 пункта в январе. Промышленное производство в еврозоне в начале 2021 года продолжало расширяться устойчивыми темпами, хотя этот рост и замедлился до самого низкого уровня с начала восстановления, так как новые карантинные меры и перебои в поставках создают дополнительные сложности для производителей по всему региону.

Источник: Reuters

Анализ динамики отраслевого индекса

Европейский индекс промышленного сектора обогнал индекс широкого рынка в августе 2020 года и продолжает торговаться лучше Stoxx 600 за счет стабильного спроса со стороны крупных развивающихся экономик мира на промышленное оборудование Европы.

Источник: Bloomberg

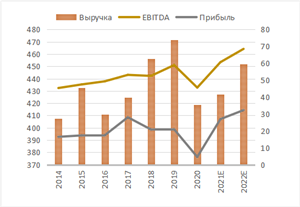

Прогнозы по финансовым показателям европейского промышленного сектора пока выглядят неоднозначно. Прибыли представителей отрасли уже в 2021 году превысят значения 2019 года, тогда как выручка не восстановится даже к 2022 году. Экономика Европы столкнулась со второй волной рецессии, вызванной ужесточением карантинных ограничений, что уже приводит к большим потерям для бизнеса. Приводим ниже историю и прогноз по финансовым показателям:

|

|

Источник: Bloomberg

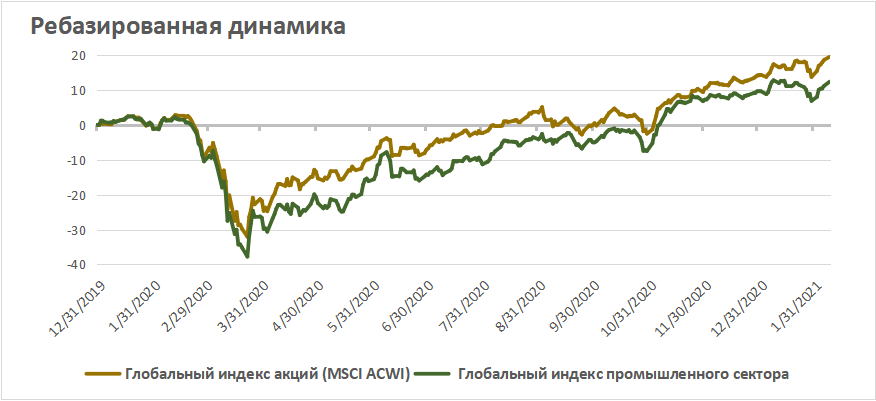

Анализ динамики глобального индекса промышленного сектора

Промышленный сектор с марта 2020 года несколько уступает глобальному индексу акций. Улучшение ситуации с распространением COVID-19 и проведение массовой вакцинации населения благотворно скажется на финансовых показателях промышленных компаний. Долгосрочным инвесторам стоит присмотреться к акциям представителей авиационной отрасли и авиапромышленности.

Источник: Bloomberg

Пандемия коронавируса негативно сказалась на деятельности компаний, относящихся к промышленному сектору, однако к концу 2020 года многие предприятия сумели нарастить мощности и даже вернуться к прибыли. Как показывает макроэкономическая статистика, деловая активность в производственном секторе демонстрирует высокие темпы восстановления, и мы ожидаем, что данная тенденция продолжится в 2021 году. По нашим оценкам, для формирования долгосрочных инвестиций наиболее привлекательно выглядят акции представителей авиационной отрасли, авиапромышленности, судостроительной и железнодорожной отрасли.

«Аэрофлот». В число таких бумаг входят, в частности, акции «Аэрофлота» — одного из крупнейших авиаперевозчиков в России с рыночной долей ~42%. Операционные показатели компании на внутреннем рынке демонстрируют стабилизацию — объемы перевозок приблизились к уровням 2019 года, а процент загрузки кресел сопоставим с докризисными уровнями, благодаря оптимизации. В соответствии с новой стратегией развития до 2028 года «Аэрофлот» планирует увеличить пассажиропоток (PAX) к 2028 году до 130 млн чел. и снизить стоимость авиабилетов на 30% на внутреннем рынке в экономическом классе, что позволит компании лучше конкурировать с железнодорожными перевозками.

Мы рекомендуем «покупать» акции «Аэрофлота» с целевой ценой 116 руб. за акцию и ожидаем, что к концу 2022 года они принесут доходность в размере 67%.

|

|

||||||||||||||||||

«Совкомфлот». Это крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов. В числе клиентов компании крупнейшие представители нефтегазовой отрасли — «Газпром», «ЛУКОЙЛ», «НОВАТЭК», Royal Dutch Shell, ExxonMobil, Chevron и др. Объем законтрактованной выручки компании составляет порядка $24 млрд, что превышает выручку 2019 года в 14 раз. При этом дополнительно отметим, что выручка «Совкомфлота» номинирована в долларах, что обеспечивает защиту от девальвации рубля. Компания проявила высокую устойчивость к кризису, а также является стабильным плательщиком дивидендов, и по итогам 2020 года планируется направить на выплаты не менее 50% чистой прибыли по МСФО. По нашим оценкам, дивиденды могут составить $190 млн, или 7,1 руб. на акцию, с доходностью около 8%.

Мы рекомендуем «покупать» акции «Совкомфлота» с целевой ценой 113 руб. Потенциал роста в перспективе 12 мес. составляет 25,7%.

|

|

||||||||||||||||||

Boeing. Это ведущая мировая авиакосмическая корпорация и крупнейший производитель пассажирских самолетов. Компания занимает лидирующие позиции в области противоракетной обороны, пилотируемых космических полетов и услуг по запуску космических аппаратов. В 2020 году EASA и FAA признали самолеты 737 MAX 8-й и 9-й модификации достаточно безопасными и предоставили разрешение на возобновление эксплуатации данной модели ВС после двух лет работы по устранению недочетов. Авиалинии American Airlines, Southwest Airlines, Alaska Airlines и Ryanair постепенно возобновляют полеты на самолетах 737 MAX, а также заключают соглашения с Boeing о поставке новых ВС данной серии. Восстановление воздушного авиасообщения после массового распространения вакцины от коронавируса будет поддерживать спрос на продукцию авиастроителей.

Целевая цена на конец 2022 года составляет $250 на акцию, что предполагает потенциал роста на 15,1% от текущего ценового уровня. Рекомендация — «Держать». Длинные позиции по BA стоит формировать на ценовых коррекциях.

|

|

||||||||||||||||||

Cummins. Это один из крупнейших в мире производителей дизельных двигателей для тягачей, автобусов, бронетехники и самоходных судов. Cummins является поставщиком для порядка 1200 производителей более чем в 190 странах. В числе потребителей техники Cummins значатся JCB, Iveco, Bombardier, КамАЗ, ГАЗ и многие другие. Компания также развивает свой потенциал в области производства топливных элементов, а в конце 2020 года ввела в эксплуатацию крупнейший в мире электролизер мощностью 20 МВт с PEM (Proton exchange membrane), который способен производить примерно 3 000 американских тон водорода в год с использованием чистой гидроэнергетики. Процесс декарбонизации продолжает набирать обороты в современном мире, поэтому Cummins активно работает в данном направлении, чтобы остаться одним из лидеров двигательного и генерирующего оборудования, когда дизельное оборудование отойдет на задний план.

Мы рекомендуем «покупать» акции Cummins с целевой ценой $314,5 за бумагу и ожидаем, что к концу 2021 года они принесут доходность в размере 31%.

|

|

||||||||||||||||||

Скачать аналитику в виде файла