|

Ленэнерго ап |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

119,7 руб. |

|

Текущая цена: |

95,8 руб. |

|

Потенциал: |

25% |

|

Ленэнерго ао |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

6,96 руб. |

|

Текущая цена: |

5,58 руб. |

|

Потенциал: |

25% |

Инвестиционная идея

Ленэнерго – распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 77,6 млрд.руб. в 2017году. Основной бизнес – передача электроэнергии, остальное поступает от техприсоединения и прочих доходов.

Мы подтверждаем рекомендацию «покупать» по привилегированным акциям Ленэнерго с целевой ценой 119,7 руб. на середину июня 2019 года. По обыкновенным акциям повышаем рекомендацию с «держать» до «покупать», исходя из потенциала роста 25% до целевой цены 6,96 руб. на 12 мес.

- Чистая прибыль акционеров по МСФО в 3К18 удвоилась до 3,8млрд.руб., всего за 9 мес. компания заработала 9 млрд.руб. (+34%). По итогам года мы ожидаем прибыли по МСФО в объеме 11,6млрд.руб. (+40%).

- Производственные показатели улучшились с начала года: отпуск в сеть вырос на 2,7% г/г за счет консолидации СПбЭС, потери снизились на 2,1%. Выручка от передачи электроэнергии повысилась на 14% г/г.

- У компании остаются значительные объемы сглаживания к возврату, что позволит обеспечить существенный прогресс по прибыли к концу периода по RAB регулированию, а также заметно снизить долг и нарастить дивидендные выплаты почти в 3 раза в сравнении с 2017 годом.

- Компания может сократить инвестиционную программу после консолидации активов СПбЭС, а также в будущем за счет изменения механизма льготного присоединения и оплаты сетевого резерва, которые сейчас обсуждается в правительстве.

- Наш прогнозный дивиденд по Ленэнерго-ап за 2018 год 12,7руб. с доходностью 13,2% и 17,1 руб. за 2019 с доходностью 17,8% к текущей цене. По Ленэнерго-ао также ожидаем улучшения дивидендных метрик.

|

Основные показатели обыкн. акций |

|||

|

Тикер |

LSNG |

||

|

ISIN |

RU0009034490 |

||

|

Рыночная капитализация |

48 млрд.руб. |

||

|

Кол-во обыкн. акций |

8,52 млрд |

||

|

Free float |

3,72% |

||

|

Основные показатели прив. акций |

|||

|

Тикер |

LSNGP |

||

|

ISIN |

RU0009092134 |

||

|

Кол-во акций |

93 млн |

||

|

Free float |

100% |

||

|

Мультипликаторы |

|||

|

P/E, LTM |

4,5 |

||

|

P/E, 2018E |

4,9 |

||

|

P/B, LFI |

0,4 |

||

|

EV/EBITDA, LTM |

0,6 |

||

|

Финансовые показатели, млрд. руб. |

|||

|

2016 |

2017 |

||

|

Выручка |

66,2 |

77,6 |

|

|

EBITDA |

23,9 |

25,4 |

|

|

Чистая прибыль акц. |

7,7 |

8,3 |

|

|

Финансовые коэффициенты |

|||

|

2016 |

2017 |

||

|

Маржа EBITDA |

36,2% |

32,8% |

|

|

Чистая маржа |

11,6% |

10,6% |

|

|

ROE |

5,3% |

5,5% |

|

|

Долг/ собств. капитал |

0,23 |

0,25 |

|

Краткое описание эмитента

Ленэнерго — распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 77,6 млрд.руб. в 2017 году. Основной бизнес – передача электроэнергии, остальное поступает от техприсоединения и прочих доходов.

Структура капитала. Контрольный пакет акций, 68,22%, принадлежит Россетям, КИО Санкт-Петербурга владеет 29,11% акций. Free-float обыкновенных акций 3,72%, привилегированных 100%.

Финансовые показатели

Ленэнерго раскрыла сильные результаты за 3К18. Чистая прибыль выросла в 2х раза до 3,8 млрд.руб. на фоне повышения тарифов и улучшения операционной рентабельности. OPEX в 3К18 мало изменился в сравнении с прошлым годом при увеличении выручки на 15,2%. Выручка от передачи электроэнергии повысилась на 12,2%, от техприсоединения — на 57%. Всего за 9 мес. компания заработала 9 млрд.руб. (+34%) чистой прибыли по МФСО и 9,2 млрд.руб. по РСБУ. Чистый долг сократился с начала года на 22% до 26 млрд.руб. или 0,93х EBITDA (1,32х на начало года). Денежный поток за 9 мес. вырос в 3х раза до 11 млрд.руб.

Выручка от техприсоединения за первые три квартала составила 4,8 млрд.руб. (-17%). В этом году доходы от ТП могут выйти ниже, ~6,5 млрд.руб., но сокращение произойдет от высокой базы 2017 года (15 млрд.руб).

По итогам года мы ожидаем роста чистой прибыли по МСФО на 40% до 11,6 млрд.руб. на фоне повышения отпуска э/э, тарифов, а также меньших списаний и убытков по основным средствам, которые в прошлом году суммарно составили 8,2млрд.руб. Скорректированная на обесценение ОС прибыль составит 12,4 млрд.руб., что ниже на 16% результатов прошлого года на фоне меньших доходов от техприсоединения.

Финансовые прогнозы на ближайшие годы делают инвестиционный профиль Ленэнерго привлекательным. У компании остаются к возврату значительные объемы сглаживания, и в следующие годы мы ожидаем достаточно быстрой индексации тарифов на передачу электроэнергии, благодаря чему к 2020 году компания сможет значительно сократить кредитный портфель и нарастить дивидендные выплаты почти в 3х раза в сравнении с 2017 годом. Денежный поток станет положительным в следующем году, влияние доходов от техприсоединения на результат по прибыли будет снижаться.

Инвестиционная программа может быть сокращена после консолидации активов СПбЭС. В будущем мы также видим возможность оптимизации плана капитальных затрат после одобрения сетевых реформ в плане изменения механизма льготного техприсоединения и перераспределения резервных мощностей, которые сейчас находятся на стадии обсуждения в правительстве.

Основные финансовые показатели

|

Показатели дохода, млн руб., |

3К 2018 |

3К 2017 |

Изм., % |

9м 2018 |

9м 2017 |

Изм., % |

|

Выручка |

18 287 |

15 879 |

15,2% |

54 646 |

49 882 |

9,6% |

|

EBITDA |

7 557 |

5 979 |

26,4% |

22 066 |

19 374 |

13,9% |

|

Маржа EBITDA |

41,3% |

37,7% |

3,7% |

40,4% |

38,8% |

1,5% |

|

Чистая прибыль акционеров |

3 797 |

1 937 |

96,0% |

9 019 |

6 755 |

33,5% |

|

FCFF |

3 586 |

-1 145 |

-413,1% |

10 910 |

3 603 |

202,8% |

|

3К 2018 |

2К 2018 |

4К 2017 |

к/к |

YTD |

||

|

Чистый долг |

26 133 |

24 527 |

33 502 |

6,5% |

-22,0% |

|

|

Чистый долг/EBITDA |

0,93 |

0,92 |

1,32 |

0,01 |

-0,39 |

Источник: данные компании, расчеты ГК ФИНАМ

Ключевой риск в среднесрочной перспективе – возможный уход нефтеперерабатывающего завода КИНЕФ от Ленэнерго к ФСК ЕСК. Завод приносит выручку в объеме 3 млрд.руб и формирует около 12% котловой выручки по Ленинградской области. Подключение компании напрямую к магистральным сетям может привести к 40%-му росту тарифов для прочих потребителей, но компенсация за счет других клиентов маловероятна, так как это встретит сопротивление у региональных властей. Потенциально решением могла бы стать консолидация активов ЛОЭСК, что согласуется со стратегией Россетей по консолидации сетевых активов на базе холдинга, но пока нет очевидного прогресса в этом вопросе. Выпадение доходов от НПЗ, в свою очередь, может замедлить индексацию тарифа на 3-4% и ограничить динамику прибыли и дивидендов.

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2016 |

2017 |

2018П |

2019П |

2020П |

|

Выручка |

66,2 |

77,7 |

77,5 |

85,3 |

101,4 |

|

Выручка от передачи э/э |

55,5 |

60,9 |

69,6 |

78,0 |

93,3 |

|

Выручка от ТП |

8,8 |

15,1 |

6,5 |

5,9 |

6,6 |

|

EBITDA |

23,9 |

25,4 |

29,6 |

37,2 |

48,0 |

|

Рост, % |

100% |

6% |

16% |

26% |

29% |

|

Маржа EBITDA |

36,2% |

32,8% |

38,1% |

43,6% |

47,3% |

|

Чистая прибыль акц., млрд.руб. |

7,7 |

8,3 |

11,6 |

16,1 |

25,1 |

|

Рост, % |

5057% |

8% |

40% |

39% |

55% |

|

Чистая прибыль скорр. |

8,0 |

14,8 |

12,4 |

16,5 |

25,1 |

|

Рост, % |

-283% |

86% |

-16% |

33% |

52% |

|

CFO |

6,4 |

11,8 |

15,5 |

27,1 |

36,8 |

|

CAPEX |

20,8 |

20,0 |

20,8 |

23,1 |

15,8 |

|

FCFF |

-11,6 |

-5,9 |

-3,7 |

6,8 |

23,1 |

|

Чистый долг |

24,2 |

33,5 |

41,2 |

40,3 |

23,7 |

|

Ч.долг/EBITDA |

1,01 x |

1,32 x |

1,39 x |

1,08 x |

0,49 x |

|

Дивиденды |

1,9 |

2,4 |

3,1 |

4,4 |

6,8 |

|

Рост, % |

0% |

28% |

29% |

39% |

55% |

|

Норма выплат |

25% |

29% |

27% |

27% |

27% |

|

DPS LSNG, руб. |

0,133 |

0,137 |

0,229 |

0,324 |

0,528 |

|

Рост, % |

NA |

3% |

68% |

41% |

63% |

|

DY |

3,0% |

2,3% |

4,1% |

5,8% |

9,5% |

|

DPS LSNG_p, руб. |

8,1 |

13,5 |

12,7 |

17,1 |

24,2 |

|

Рост, % |

NA |

66% |

-6% |

35% |

42% |

|

DY |

13,5% |

11,2% |

13,2% |

17,8% |

25,3% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

Дивиденды

Начисление дивидендов по обыкновенным акциям Ленэнерго происходит по довольно сложной формуле, которая учитывает инвестиционную программу и долговую нагрузку (долг не должен превышать 3х EBITDA). Дивиденды по привилегированным акциям LSNGP начисляются в размере 10% чистой прибыли по РСБУ. Дивидендная доходность Ленэнерго-ап обычно превышает доходность Ленэнерго-ао в несколько раз.

По итогам 2016-2017 компания направила на дивиденды 25% и 29% прибыли по МСФО, и в прогнозные дивиденды мы закладываем допущение о распределении 27% прибыли.

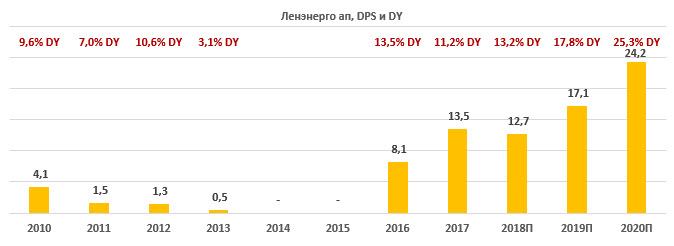

- Привилегированные акции Ленэнерго остаются в числе наших фаворитов в электросетевом комплексе. Дивиденд за 2018год, по нашим оценкам, может составить 12,7 руб. на 1 акцию при прибыли по РСБУ 2018П 11,8 млрд.руб. Это ниже выплат за предыдущий год на 6%, но тем не менее дает высокую доходность 13,2% к текущей цене, которая сопоставима с предыдущими 2 годами.

Перспективы по выплатам за 2019-2020 намного интереснее – за счет роста прибыли дивиденд за 2019 год может составить 17,2 руб. (DY 17,8%) и 24,2,0 руб. (DY 25,3%) за 2020 год.

Источник: данные компании, прогнозы ГК ФИНАМ

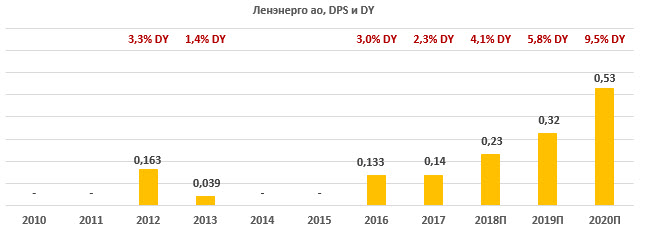

- Дивидендные метрики LSNG – размер выплат и доходность, также улучшатся за счет роста прибыли и нормы выплат, хотя и звездными не станут, поскольку пока будут ограничены инвестиционной программой. В будущем возможно повышение нормы выплат после пересмотра программы капитальных затрат и снижения долга.

Источник: данные компании, прогнозы ГК ФИНАМ

Оценка

Мы подтверждаем целевую цену по обыкновенным акциям Ленэнерго 6,96 руб. на перспективу 12 мес., но повышаем рекомендацию с «держать» до «покупать», исходя из потенциала роста на 25% к текущим котировкам. По форвардным мультипликаторам акции Ленэнерго-ао торгуются с умеренной премией по отношению к аналогам, но это можно объяснить ожиданиями подъема по прибыли, денежному потоку и дивидендным выплатам к 2020 году, а также более крупной капитализацией, чем аналоги.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

EV / EBITDA |

EV / EBITDA |

DY 2018E |

DY 2019E |

|

Ленэнерго |

842 |

2,8 |

2,2 |

4,1% |

5,8% |

|

ФСК ЕЭС |

2 902 |

3,1 |

3,0 |

9,3% |

10,1% |

|

МОЭСК |

487 |

3,2 |

3,2 |

8,9% |

9,9% |

|

МРСК Центра и Приволжья |

459 |

2,2 |

2,2 |

15,5% |

14,0% |

|

МРСК Сибири |

124 |

3,7 |

4,5 |

3,6% |

3,8% |

|

МРСК Волги |

278 |

1,5 |

1,6 |

14,6% |

13,9% |

|

МРСК Центра |

180 |

2,6 |

2,5 |

9,9% |

11,6% |

|

МРСК Урала |

224 |

2,1 |

2,0 |

0,0% |

7,8% |

|

МРСК Северо-Запада |

79 |

2,8 |

2,6 |

13,6% |

12,3% |

|

МРСК Юга |

61 |

4,5 |

5,0 |

8,6% |

18,7% |

|

МРСК Северного Кавказа |

33 |

NA |

NA |

0,0% |

0,0% |

|

Кубаньэнерго |

256 |

3,9 |

5,2 |

1,8% |

1,0% |

|

ТРК |

22 |

NA |

NA |

1,8% |

1,3% |

|

Медиана |

|

2.8 |

2.6 |

8.65% |

9.94% |

Источник: Bloomberg, Thomson Reuters, расчеты ГК ФИНАМ

Привилегированные акции Ленэнерго мы оценивали по скорректированной медианной исторической дивидендной доходности в 2010-2017гг. 10,6% и ожидаемым дивидендным платежам. Мы подтверждаем рекомендацию «покупать» и целевую цену 119,7 руб. на середину июня 2019 (предполагаемое время закрытия реестра) исходя из DPS2018П 12,7 руб. и целевой доходности 10,6%. Потенциал роста от текущей цены 25%.

Ожидания снижения выплат по итогам этого года, по нашему мнению, уже отражены в ценах — котировки снизились на 20% от исторических максимумов, и сейчас доходность по LSNGP превышает среднюю DY 2016-2017 12.4%.

Главным риском для рекомендации по LSNGP мы видим изменение дивидендной политики компании, поскольку дивиденды – это главный компонент инвестиционного кейса Ленэнерго-ап.

Техническая картина акций

На недельном графике обыкновенных акций Ленэнерго сохраняется долгосрочный растущий тренд, и сейчас акции консолидируются чуть выше линии тренда. Текущие уровни мы считаем интересными для покупок со стопом ниже диапазона поддержки 5,3-5,6. Цели – 6,2 и 6,9.

Источник: charts.whotrades.com

На недельном графике привилегированные акции также сохраняют долгосрочный растущий тренд. Акции консолидируются в районе 95 руб. Сопротивлением выступают уровни 103 и 120. Уровни поддержки пролегают в районе 95,91 и 83.

Источник: charts.whotrades.com