Инвестиционная идея

PPLCorporation- американская мультисетевая компания, расквартированная в Пенсильвании. Основными видами деятельности холдинга являются распределение электроэнергии и газа, а также генерация электроэнергии.

Мы рекомендуем «Покупать» акции PPLс целевой ценой $ 31,5. Потенциал составляет 23,7% с учетом дивидендов 2021Е в перспективе 12 мес.

|

PPL |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

$31,46 |

|

Текущая цена |

$26,78 |

|

Потенциал с учетом дивидендов |

23,7% |

* EBITDA компании за 9 мес. 2020 года выросла на 1% г/г, несмотря на воздействие пандемии COVID-19.

* После планируемой продажи подразделения Western Power Distribution (WPD) в середине 2021 года все активы PPL будут консолидированы на территории США, что позволит снизить валютные риски компании.

* PPLпредлагает инвесторам одну из самых высоких дивидендных доходностей в сегменте Utilitiesна американском рынке — DY2021Eсоставляет 6,3%.

* Компания подготовила масштабный план CAPEXна 2020–2024 годы с суммарными инвестициями около $14 млрд.

* В конце 2020 года компания в 9-й раз подряд получила награду J.D. Power Satisfaction Award за высокое качество обслуживания потребителей на восточном побережье США. Эта награда стала уже 28-й с 2000 по 2020 год.

Описание эмитента

PPLCorporation- американская сетевая компания, расквартированная в Аллентауне, штат Пенсильвания. Основными видами деятельности компании являются распределение электроэнергии (Великобритания, Кентукки, Пенсильвания, Вирджиния и Теннесси) и газа (Кентукки), а также генерация электроэнергии (Кентукки). Таким образом, активы компании сосредоточены в трех регулятивных зонах:

|

Основные показатели обыкн. акций |

|||||

|

Тикер |

PPL |

||||

|

ISIN |

US69351T1060 |

||||

|

Рыночная капитализация |

$20,6млрд |

||||

|

Enterprise value (EV) |

$44,0 млрд |

||||

|

Мультипликаторы |

|||||

|

P/ELTM |

10,9 |

||||

|

P/E2021E |

10,8 |

||||

|

EV/EBITDALTM |

10,6 |

||||

|

EV/EBITDA2021Е |

9,5 |

||||

|

DY 2021E |

6,3% |

||||

|

Финансовые показатели, млрд $ |

|||||

|

Показатель |

2018 |

2019 |

2020E |

||

|

Выручка |

7,8 |

7,8 |

7,9 |

||

|

EBITDA |

4,0 |

4,1 |

4,4 |

||

|

Чистая прибыль |

1,8 |

1,7 |

1,7 |

||

|

Дивиденд, $ |

1,6 |

1,7 |

1,7 |

||

|

Денежный поток |

-0,4 |

-0,7 |

-0,5 |

||

|

Финансовые коэффициенты |

|||||

|

Показатель |

2018 |

2019 |

2020E |

||

|

Маржа EBITDA |

51,9% |

53,1% |

56,0% |

||

|

Чистая маржа |

23,5% |

22,5% |

22,0% |

||

|

ROE |

15,7% |

13,4% |

12,8% |

||

|

Чистый долг /EBITDA |

5,3х |

5,4х |

5,3х |

||

— UKRegulatedSegment:сегмент представлен подразделением PPLGlobal, под управлением которой находится регулируемая компания Western Power Distribution (WPD) и хеджинговые операции по страхованию валютных рисков. WPDявляется распределительной компанией, функционирующей в юго-западной и центральной части Англии, а также южном Уэльсе. WPDобслуживает 7,9 млн британских потребителей;

— KentuckyRegulatedSegment:сегмент контролирует регулируемыеLG&E и Kentucky Utilities Company, занимающиеся распределением электроэнергии и природного газа и обслуживающие 1,3 млн потребителей в штатах Кентукки и Вирджиния. В собственности подразделения также сосредоточено 7,5 ГВт регулируемой генерирующей мощности;

— PennsylvaniaRegulatedSegment:сегмент представлен подразделением PPLElectricUtilitiesCorporation, которое оказывает услуги по распределению электроэнергии для 1,4 млн потребителей в восточной и центральной части штата Пенсильвания.

Территория обслуживания компании в 2019 году по площади составила около 106 тыс. кв. км. Объем активов тарифной базы на конец 2019 года достигнут на уровне $ 28,3 млрд. За 2019 год PPLпередала 140млрд кВт/ч электроэнергии. Совокупная стоимость активов PPLна конец 2019 года оценивается в $ 45,7 млрд. Выручка группы за 2019 год составила $ 7,8 млрд.

Источник:данные компании

Источник:данные компании

Стратегия развития

С точки зрения стратегии развития компании целесообразно выделить следующие структурные компоненты:

1. Планируемая продажа бизнеса в Соединенном Королевстве и эксклюзивная концентрация производственных активов на территории США.

2. Масштабные капитальные инвестиции в повышение надежности электрических и газовых сетей, а также рост инфраструктуры распределения электроэнергии, производимой за счет возобновляемых источников.

3. Стабильность и привлекательность дивидендной политики для акционеров.

4. Сокращение эмиссии CO2в результате операционной деятельности компании и декарбонизация производственных мощностей в части сокращения выработки угольных электростанций.

1. Главный аспект долгосрочного позиционирования PPLбыл неожиданно обнародован в августе 2020 года: компания объявила о желании продать подразделение Western Power Distribution, функционирующее в Соединенном Королевстве.После транзакции PPLне будет владеть активами за пределами США, что и является основным стимулом процесса продажи. О том, что компания намерена сконцентрировать производственную деятельность в Новом Свете, заявил CEOPPLВинсент Сорги: «Мы считаем, что есть возможность повышения стоимости компании за счет продажи Western Power Distribution (WPD) и стратегического изменения позиционирования портфеля PPL с его полной концентрацией на территории США». PPLуже выбрала JPMorganв качестве посредника в процессе продажи и планирует завершить транзакцию к середине 2021 года.

Основные причины продажи не конкретизировались менеджментом. Однако выделим два ключевых фактора, которые подтолкнули руководство к столь решительному шагу.

* Финансовые риски и сопутствующие расходы, ассоциируемые с Western Power Distribution.В связи с расположением бизнеса в другой финансовой юрисдикции PPLпостоянно сталкивается с дополнительными валютными и налоговыми рисками. Brexit, события которого добавляют значительной волатильности курсу пары USD/GBP, вносит вклад в долларовую динамику чистой прибыли группы.

Источник:данные компании

Большую часть деривативов группы составляют валютные свопы доллар — фунт, заключаемые компанией с целью фиксации в долларах выручки и чистой прибыли, получаемой в UKRegulatedSegment. Как показывает рисунок выше, финансовый ущерб от подобных операций довольно значителен (минус $ 190 и минус $ 76 млн в 2018-м и 2020-м соответственно), что негативно воспринимается практически всеми стейкхолдерами компании, в том числе и инвесторами.

Налоговые риски, которые несет PPLв связи с производственной деятельностью в Великобритании, возможно, стали ключевым фактором решения о продаже компании в 2020 году. Изменения налоговой ставки на прибыль корпораций, которые уже произошли в 2020 году (подробнее в разделе «Финансовые результаты»), и ее вероятные дальнейшие колебания в связи с рисками недополучения британским бюджетом доходов на этапе post-Brexitтакже наносят реальный ущерб финансовым результатам компании. Что еще более важно, подобные регулятивные изменения не поддаются контролю со стороны компании и увеличивают расходы. А подобные расходы, в свою очередь, особенно болезненны для регулируемых электроэнергетических компаний, работающих на основании утверждаемых тарифов.

- Удачный момент для продажи в связи с подготовкой новых долгосрочных регулятивных планов в британской электроэнергетике.Участники отрасли готовятся к согласованию долгосрочных планов регулирования тарифов RIIO-ED2 (2023–2028 гг.). Все документы должны быть представлены британскому регулятору Ofgemк середине 2021 года. Менеджмент PPLотмечает, что новый владелец в случае совершения транзакции в начале 2021 года может повлиять на планы WPDв рамках долгосрочного тарифа, что дает значительное стратегическое преимущество. В рамках смещения интересов позиционирования PPLкомпании невыгодно осуществлять административные и управленческие расходы по согласованию планов с учетом отсутствия стратегической заинтересованности в бизнесе.

Стоимость активов WPDна конец третьего квартала 2020 года оценивается около $ 19 млрд. Среди вероятных покупателей выделяются компании Iderdrolaи NationalGrid. С учетом того что 28% выручки и 39% активов компании на конец 2019 года находятся в ведении WPD, холдинг PPLбудет нацелен на «бартерный обмен» в расчете заполучить сетевые активы на территории США. В противном случае операционные мощности не смогут обеспечить притока чистой прибыли, необходимой для поддержания конкурентоспособности компании на американском рынке акций, поскольку большая часть EPSPPLв последние годы формируется за счет WPD.

Источник:данные компании

- Согласно плану CAPEXна 2020–2024 годы, компания планирует капитальные инвестиции в инфраструктуру объемом более $ 14 млрд. Весь объем инвестиций включен в тарифную программу компании, находящуюся на рассмотрении регуляторов в США. Большая часть капиталовложений будет направлена на замену устаревшего оборудования, установку технологий «умных» сетей, строительство новых линий и подстанций, внедрение инструментов защиты от разрядов молний, развитие и установку инженерно-технологического решения Arc Sense, автоматически ограничивающее подачу э/э к пострадавшим электросетям, установку систем защиты критически значимых объектов от воздействия природных стихий.

Источник:данные компании

Источник:данные компании

- Несмотря на невысокие темпы роста ежегодных дивидендов, компания стабильно повышает выплаты в пользу акционеров даже при невысоких финансовых результатах. Средний годовой рост (CAGR) дивидендов за последние 16 лет составил 3,48% при том, что CAGRпоследние 5 лет снизился до 1,76%. Это связано с тем, что компания таргетирует высокую норму дивидендных выплат: медиана за 2017–2020 годы составила 68,9%. Данный факт ограничивает ресурсы роста ежегодного дивиденда лишь увеличением чистой прибыли, динамика которой в последние годы неоднородна. Тем не менее выплаты по дивидендам растут стабильно, предоставляя акционерам высокую доходность: DY2021Eоценивается на уровне 6,25%.

Источник:данные компании

График наглядно демонстрирует, что компания прибегала к другим источникам финансирования дивидендных выплат (в частности, нераспределенной прибыли), если полученной за период чистой прибыли было недостаточно для обеспечения роста дивидендов.

- Ключевыми целями в сфере ESGдля компании являются постепенная декарбонизация, проектный инжиниринг в сегменте солнечной энергетики и сокращение эмиссии углекислого газа. PPLставит цель сокращения эмиссии CO2в окружающую среду на 80% к 2050 году относительно уровней выбросов в 2010 году. Компания собирается достигнуть данную цель за счет постепенного сокращения угольных мощностей. Необходимо отметить, что с учетом микса мощностей на конец 2019 года, когда на угольную генерацию приходилось чуть меньше 80% производимой компанией э/э, выбытие угольных электростанций может оказать заметный эффект на финансовые результаты компании.

В 2019 году PPLвновь был присвоен ESGрейтинг BBB. MSCIв отчете сделала значительный акцент на то, что компания могла получить и более высокую оценку, если бы не отставание от конкурентов в сфере развития возобновляемой энергетики.

Источник:данные MSCI

Ключевым направлением развития в сфере возобновляемой энергетики для PPLв ближайшие годы, по заявлению руководства компании, станет инжиниринг в сфере солнечной электроэнергетики. За это ответственна управляющая компания SafariEnergy, которая занимается установкой и технической поддержкой генерирующих солнечных панелей.

Факторы привлекательности

- Высокая дивидендная доходность акций PPL.Несмотря на медленный рост дивидендов (CAGRза последние 5 лет составила лишь 1,76%), DY2021Е году оценивается в 6,3%. Это одно из самых высоких значений в отрасли, медиана по дивидендной доходности ключевых конкурентов составляет лишь 3,8%. Компания таргетирует норму дивидендных выплат в диапазоне 60–70%.

- Более стабильный рост операционных результатов после продажи Western Power Distribution и консолидации производственных активов на территории США. Стратегический разворот компании относительно британских активов действительно может значительно усилить позиции PPLза счет митигации налоговых и валютных рисков подразделения. Однако фактический экономический эффект для PPLбудет в немалой степени зависеть от условий транзакции: компания явно предпочтет схему «активы в США + cash» вместо «purecash» в рамках платежа. В противном случае PPLможет столкнуться с нехваткой активов для обеспечения роста EPSна 5–7% в рамках сохранения конкурентоспособности относительно ключевых конкурентов.

- Высокая степень качества оказываемых услуг. Компания PPLElectric22 декабря 2020 года в 9-й раз подряд получила награду J.D. PowerSatisfactionAwardза высокое качество обслуживания потребителей на восточном побережье США. С 2000 по 2020 год подразделения PPLв совокупности получили 28 подобных наград. Потребители среди конкурентных преимуществ компании особенно отмечают надежность обслуживания, цену на э/э, систему сопровождения расчетов и отношение к клиентам.

- Значительные инвестиции в дальнейшее увеличение надежности электрических сетей и снижение потерь.План CAPEXна 2020–2024 годы предполагает ежегодные капитальные инвестиции в размере не менее 28% от прогнозируемой выручки. Приоритетом компании станет установка технологий «умных сетей» и внедрение инструментов контролирования потерь э/э (проект Arc Sense).

Отраслевые тенденции

- По прогнозам EIA, до 2025 года в электроэнергетике США будет преобладать тренд закрытия угольных электростанций. Место выведенных мощностей будет занято солнечной и ветряной генерацией, а также газовыми электростанциями. При этом в 2035–2050 годах около половины новых вводов будет приходиться на солнечную генерацию, в то время как оставшиеся 50% будут приходиться на долю газа. Это дает существенное преимущество компаниям, инвестирующим в солнечную электроэнергетику, но сохраняющим высокий процент газовой генерации. В целом тренд характеризуется «зеленой» направленностью американской экономики с уклоном на развитие ВИЭ и снижение углеродного следа.

- Учитывая прогнозируемое снижение потребления электроэнергии в 2020 году, ожидается рост показателя в 2021 году.Восстановление экономики даст стимул одной из наиболее фундаментальных отраслей и возобновит инвестиции в электроэнергетическую отрасль. Снижение энергопотребления в коммерческом и производственном сегментах в этом году будет компенсировано сокращением топливных расходов. По данным EIA, стоимость угля и газа уменьшится в этом году на 3,5% и 15,2% соответственно. При этом в 2021 году EIAпрогнозирует стабильные цены на газовую и угольную генерацию относительно 2020 года: 1 МВт/ч угольной генерации в следующем году обойдется в $ 16–20, газовой генерации — $ 17–24.

Источник:данные EIA

Финансовые показатели

- 2020 год тяжело назвать удачным для PPL: чистая прибыль компании за 9 мес. снизилась на 14,7% г/г. При этом падение выручки было не столь значительным (-1% г/г), а EBITDAвыросла на 1%. Главной причиной столь заметного снижения чистой прибыли оказалось британское подразделение компании Western Power Distribution. С 1 апреля 2020 года налог на прибыль корпораций был утвержден на уровне 19% против планируемых ранее 17%. В связи с этим компания столкнулась с увеличением отложенных налоговых обязательств в бухгалтерском балансе на $ 481 млн с начала года. Прямой эффект налоговой ставки на чистую прибыль менеджмент PPLоценивает в минус $ 102 млн, или $ 0,13 на акцию, за 9 мес. 2020 года. Кроме того, за сентябрь 2019 — сентябрь 2020 года PPLстолкнулась с потерями по валютным спотам доллар — фунт, которые были вызваны ростом курса фунта. Потери по «хеджам» за 9 мес. 2020 года оцениваются в $ 76 млн. Наконец, третьим по значимости фактором воздействия на чистую прибыль компании стали расходы, связанные с COVID-19: прямые потери с начала 2020 года составили $ 21 млн. Без учета данных потерь чистая прибыль PPLза 9 мес. 2020 года выросла на $ 9 млн, или на 0,7%.

- Пандемия не оказала негативного влияния на динамику выплаты дивидендов PPL. Компания произвела ежеквартальную выплату дивидендов равными долями: $ 0,42 на акцию. Таким образом, годовой рост совокупных дивидендов в 2020 году составил 0,5%. Норма выплаты дивидендов за сентябрь 2019 — сентябрь 2020 года при нормализованном EPSсоставила 69,6%. В 2021 году PPLпланирует прирост дивидендов на 1% г/г.

- Компания активно пользуется долговым финансированием: соотношение «Чистый долг / EBITDA»на конец 2020 года прогнозируется на уровне 5,3х, при среднем 5,0х по отрасли. Соотношение «Долг / Собственный капитал»PPLсоставляет 1,8х, при медиане по ключевым конкурентам в 1,5х.

- По результатам 9 мес. 2020 года компания сузила прогноз по EPSна конец финансового периода с $2,40–2,60 до $ 2,40–2,50. Менеджмент таргетирует нижнюю границу диапазона и связывает это в первую очередь с теплой погодой в первой половине 2020 года.

PPL: ключевые данные промежуточной отчетности, млн $

|

Данные за 3-й квартал |

Данные за 9 месяцев |

|||||

|

2019 |

2020 |

Изменение |

2019 |

2020 |

Изменение |

|

|

Выручка |

1 933 |

1 885 |

-2,48% |

5 735 |

5 678 |

-0,99% |

|

EBITDA |

1 062 |

1 035 |

-2,54% |

3 101 |

3 132 |

1,00% |

|

EBITDA маржа |

54,94% |

54,91% |

-0,03% |

54,07% |

55,16% |

1,09% |

|

EBIT |

727,0 |

694,0 |

-4,54% |

2 151 |

2 126 |

-1,16% |

|

EBIT маржа |

37,61% |

36,82% |

-0,79% |

37,51% |

37,44% |

-0,06% |

|

Чистая прибыль |

475,0 |

281,0 |

-40,84% |

1 382 |

1 179 |

-14,69% |

|

Чистая маржа |

24,57% |

14,91% |

-9,67% |

22,70% |

20,76% |

-3,33% |

Источник:данные компании, расчеты ГК «ФИНАМ»

PPL: историческая и прогнозная динамика ключевых финансовых показателей, млн $

|

Фактические данные |

Прогноз |

||||||

|

FY Dec-17 |

FY Dec-18 |

FY Dec-19 |

FY Dec-20 |

FY Dec-21 |

FY Dec-22 |

FY Dec-23 |

|

|

Выручка |

7 447 |

7 785 |

7 769 |

7 881 |

8 172 |

8 470 |

8 849 |

|

EBITDA |

4 173 |

4 038 |

4 126 |

4 416 |

4 628 |

4 917 |

5 048 |

|

EBITDA маржа |

56,0% |

51,9% |

53,1% |

56,0% |

56,6% |

58,1% |

57,0% |

|

Амортизация |

1 105 |

1 172 |

1 280 |

1 269 |

1 324 |

1 444 |

1 371 |

|

EBIT |

3 068 |

2 866 |

2 846 |

3 147 |

3 304 |

3 473 |

3 677 |

|

EBIT маржа |

41,2% |

36,8% |

36,6% |

39,9% |

40,4% |

41,0% |

41,6% |

|

Чистая прибыль |

1 128 |

1 827 |

1 746 |

1 731 |

1 872 |

2 026 |

2 134 |

|

Чистая маржа |

15,1% |

23,5% |

22,5% |

22,0% |

22,9% |

23,9% |

24,1% |

|

EPS, $ |

1,6 |

2,6 |

2,4 |

2,4 |

2,4 |

2,6 |

2,7 |

|

Дивиденд на акцию, $ |

1,6 |

1,6 |

1,7 |

1,7 |

1,7 |

1,7 |

1,8 |

|

Норма дивидендных выплат |

95,7% |

62,9% |

68,8% |

69,1% |

68,8% |

64,6% |

65,9% |

|

Чистый долг |

20 790 |

21 408 |

22 229 |

23 375 |

24 078 |

24 092 |

NA |

|

Чистый долг / EBITDA |

5,0x |

5,3x |

5,4x |

5,3x |

5,2x |

4,9x |

NA |

|

Собственный капитал |

10 761 |

11 657 |

12 991 |

13 481 |

14 576 |

15 042 |

NA |

|

CFO |

2 461 |

2 821 |

2 427 |

2 839 |

3 410 |

NA |

NA |

|

CAPEX |

3 133 |

3 238 |

3 083 |

3 336 |

3 114 |

2 559 |

NA |

|

FCFF |

-672 |

-417 |

-656 |

-497 |

296 |

NA |

NA |

Источник:данные компании, прогнозы Reuters, расчеты ГК «ФИНАМ»

Оценка

При сравнительном подходе мы использовали 2 техники — оценку по мультипликаторам относительно аналогов, а также анализ стоимости по собственным историческим мультипликаторам.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию $ 26,6 млрд, или $ 34,5 на акцию.

Анализ стоимости по историческим мультипликаторам транслирует целевую капитализацию $ 21,8 млрд, или $ 28,4 на акцию.

Комбинированная целевая цена $ 31,5 на акцию на 12 мес. с потенциалом 17,5%к текущей цене. Полная доходность с учетом дивидендов за следующие 4 квартала (NTM) составляет 23,7%. Исходя из уровня потенциала, мы рекомендуем инвесторам обратить внимание на компанию и присваиваем PPLрейтинг «Покупать».

|

Компания |

P/E 2020E |

P/E 2021E |

EV/EBITDA 2020E |

EV/EBITDA 2021E |

P/DPS 2020E |

P/DPS 2021E |

P/S 2020E |

P/S 2021E |

|

PPL |

11,1 |

10,8 |

10,0 |

9,5 |

16,1 |

16,0 |

2,6 |

2,5 |

|

Ameren |

22,0 |

20,1 |

11,9 |

11,0 |

37,6 |

35,9 |

3,2 |

3,0 |

|

Avangrid |

22,8 |

20,1 |

11,5 |

10,5 |

25,4 |

25,1 |

2,2 |

2,1 |

|

Avista |

21,5 |

19,2 |

10,4 |

9,7 |

24,6 |

23,7 |

2,0 |

1,9 |

|

Black Hills |

16,3 |

15,4 |

11,1 |

10,3 |

27,4 |

25,9 |

2,0 |

1,9 |

|

CMS Energy |

21,6 |

20,2 |

13,0 |

12,2 |

35,3 |

33,1 |

2,4 |

2,3 |

|

E.ON SE |

14,8 |

13,1 |

8,4 |

8,1 |

19,0 |

18,1 |

0,4 |

0,4 |

|

RWE AG |

21,8 |

17,4 |

6,9 |

6,3 |

39,5 |

37,0 |

1,5 |

1,3 |

|

Sempra Energy |

16,3 |

15,7 |

12,7 |

11,9 |

30,1 |

27,9 |

3,2 |

3,1 |

|

National Grid |

16,7 |

15,7 |

11,9 |

11,5 |

28,6 |

34,9 |

1,9 |

2,4 |

|

Unitil |

20,5 |

18,1 |

9,5 |

8,6 |

NA |

28,1 |

1,5 |

1,4 |

|

CenterPoint Energy |

16,2 |

15,2 |

9,5 |

9,4 |

31,6 |

37,4 |

1,4 |

1,4 |

|

NiSource |

16,6 |

16,0 |

10,9 |

10,4 |

26,1 |

24,4 |

1,6 |

1,5 |

|

Медиана |

18,6 |

16,7 |

11,0 |

10,4 |

28,6 |

28,0 |

1,9 |

1,9 |

|

Целевая капитализацияPPL, млрд $ |

34,8 |

32,0 |

25,3 |

24,5 |

36,4 |

36,1 |

11,6 |

11,8 |

Источник:Reuters, оценки ГК «ФИНАМ»

Акции на фондовом рынке

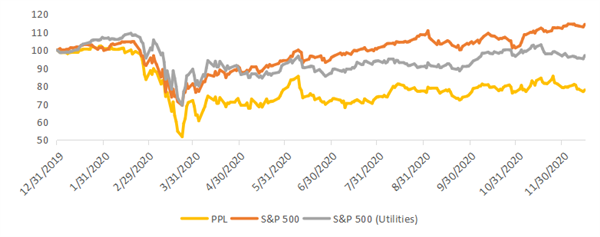

Акции PPLв текущем году торгуются значительно хуже рынка. Индекс S&P500 с 31 декабря 2019 года поднялся более чем на 14%, а акции PPLснизились на 22,16%. Отраслевой индекс S&P 500 (Utilities) хоть и потерял за год около 3%, но также торговался значительно лучше акций PPL.

Источник:Reuters, оценки ГК «ФИНАМ»

Техническая картина

На недельном графике акции PPLторгуются в широком долгосрочном канале с уровнем сопротивления 31 и поддержкой 25. В нижней границе диапазона цена 25–26,5 может стабилизироваться, что, на наш взгляд, делает этот район подходящим для формирования длинных позиций.

Источник:charts.whotrades.com