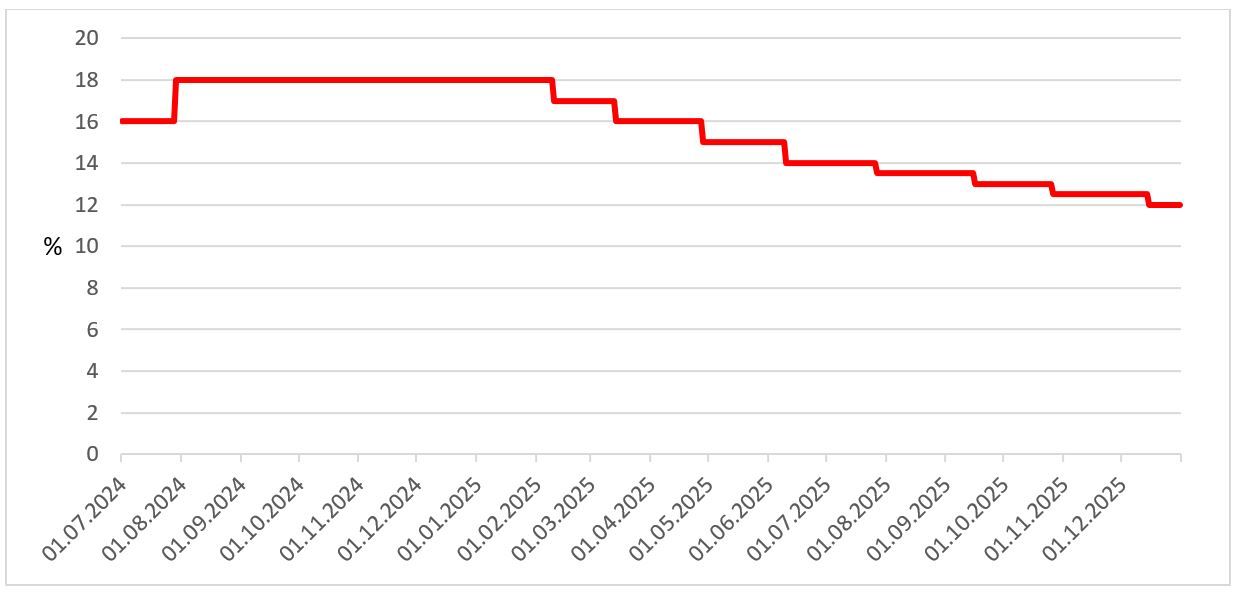

26 июля 2024 года Банк России представил среднесрочный прогноз по ключевой ставке, повысив ее до 18,0%. Мы пересчитали денежный поток и доходность по облигациям с переменной ставкой купона, находящимся в нашем покрытии, на горизонте ближайших 12 месяцев.

Обзор облигаций с переменной ставкой

| Выпуск | ОФЗ-ПК 29014 25/03/26 | Газпром Капитал 07 | Газпром нефть БО 003P-10R |

|---|---|---|---|

| ISIN | RU000A101N52 | RU000A106375 | RU000A107UW1 |

| Эмитент | Минфин РФ | Газпром Капитал | Газпром Нефть |

| Объем выпуска, млрд рублей | 450 | 40 | 50 |

| Погашение (оферта) | 25.03.2026 | 05.04.2028 | 12.02.2027 |

| Купон | Ставка RUONIA | RUONIA + 1,3% | Ключевая ставка + 1,3% |

| Периодичность выплат (в год) | 4 | 4 | 12 |

| Цена (% от номинала) | 99,973 | 99,5 | 100,95 |

| Расчетная доходность (12М) | 17,9% | 19,2% | 18,3% |

| Рейтинг | Покупать | Покупать | Покупать |

Банк России повысил ключевую ставку на 200 базисных пунктов до 18%, с прогнозом дальнейшего повышения до 20% на ближайшем заседании 13 сентября 2024 года. Глава регулятора, Эльвира Набиуллина, подтвердила, что снижения ставки в этом году не ожидается.

Среднесрочный прогноз

Банк России существенно повысил прогноз траектории ключевой ставки на 2025-2026 гг.:

- 2025 год: 14-16% (прежний прогноз 10-12%)

- 2026 год: 10-11% (прежний прогноз 6-7%)

Прогноз на 2027 год составляет 7,5-8,5%. Это отражает пересмотр оценок нейтральной ставки.

Риски и возможности

Возможность повышения ключевой ставки до 20% теперь включена в базовый сценарий ЦБ. Это учитывает замедление инфляции и ожидания по нормализации бюджетной политики. Однако, если бюджетная политика отклонится от утвержденной траектории, возможно дальнейшее ужесточение денежно-кредитной политики.

Облигации с переменной ставкой

В нашем покрытии находятся 4 рублевые облигации с переменной ставкой купона: две ОФЗ и два корпоративных выпуска. Одна из ОФЗ (серии 29006) теперь имеет фиксированный купон, который будет выплачен в январе 2025 года.

Мы пересчитали купоны по оставшимся трем выпускам на основе обновленного прогноза ключевой ставки. Доходности флоатеров на горизонте ближайших 12 месяцев остаются конкурентоспособными по сравнению с однолетними облигациями с фиксированным купоном.

| Выпуск | ОФЗ-ПК 29014 25/03/26 | Газпром Капитал 07 | Газпром нефть БО 003P-10R |

|---|---|---|---|

| Расчетная доходность (12М) | 17,9% | 19,2% | 18,3% |

| Доходность однолетней облигации с фиксированным купоном | 17,0% | 19,0% | 17,7% |

Заключение

Флоатеры обеспечивают не только высокий уровень денежного потока, но и защиту от процентного риска. Их цена практически не отклоняется от номинала благодаря постоянному пересчету купона, что минимизирует риск негативной переоценки портфеля.

Наш прогноз предполагает возможный разворот вектора денежно-кредитной политики на горизонте ближайших 12 месяцев. Если фокус рынка сместится на фиксированные купоны, возможен отток ликвидности из флоатеров. Однако, учитывая высокую биржевую ликвидность текущих выпусков, кардинальных изменений в этом отношении не ожидается.

С учетом текущих условий и прогнозов, облигации с переменной ставкой остаются привлекательным инструментом для инвесторов, обеспечивая баланс между доходностью и рисками.