|

Cisco Systems, Inc. |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

$55 |

|

Текущая цена |

$47,32 |

|

Потенциал роста |

16,2% |

- Cisco Systems — гигант хай-тека, один из ведущих в мире разработчиков и производителей сетевого оборудования, базирующийся в Калифорнии.

- Рыночная капитализация компании превышает $ 200 млрд. Акции Cisco вошли в состав индекса Dow Jones Industrial Average в 2009 году.

- Cisco Systems основана в 1984 году двумя учеными из Стэнфорда, ставшими пионерами концепции локальной вычислительной сети(LAN). Первоначально компания специализировалась, главным образом, на маршрутизаторах.

- Наряду с сетевым и телекоммуникационным оборудованием Cisco специализируется на таких направлениях высоких технологий, как интернет вещей (IoT), безопасности доменов и управление затратами предприятий на энергоресурсы с помощью ИТ.

- Акции Cisco Systems за прошлый год значительно отставали по доходности от американского рынка в целом, что представляется нам неоправданным с фундаментальной точки зрения. Компания уверенно сохраняет лидирующие позиции в рыночных сегментах по всем ключевым направлениям деятельности в глобальном масштабе. Господству Cisco на данном этапе ничто не угрожает.

- АкцииCiscoнаходятся в числе наших рекомендаций на покупку с середины декабря. За этот короткий период они успели принести солидную доходность 12,8%.

- Мы считаем, что в текущем году бумага в полной мере отыграет свое прошлогоднее отставание от рынка и покажет доходность выше рыночной.

Мы присваиваем акциям Cisco Systems рейтинг «Покупать».

|

Основные сведения |

|||

|

ISIN |

US17275R1023 |

||

|

Рыночная капитализация |

$200,74 млрд |

||

|

Enterprise Value (EV) |

$189,68 млрд |

||

|

Динамика акций |

|||

|

3М |

-2,4% |

||

|

YTD |

-2,3% |

||

|

1Y |

-0,4% |

||

|

Финансовые показатели, млрд $ |

|||

|

Показатель |

CY2018 |

CY2019 |

|

|

Выручка |

50,64 |

51,70 |

|

|

EBITDA |

15,75 |

16,28 |

|

|

Чистая прибыль |

9,00 |

11,04 |

|

|

Прибыль на акцию, $ |

2,55 |

2,74 |

|

|

Финансовые коэффициенты, % |

|||

|

Показатель |

CY2018 |

CY2019 |

|

|

Маржа EBITDA |

31,11% |

31,49% |

|

|

Маржа чистой прибыли |

17,77% |

21,35% |

|

Факторы роста

Операционная деятельность ведется Cisco по четырем сегментам:

— инфраструктурные платформы (сетевые продукты из серии маршрутизаторов, коммутаторов и др.) — 54,4% от общей величины выручки;

— приложения (ИТ-продукты, интернет вещей (IoT), аналитическое программное обеспечение) — 11,2% от выручки;

— безопасность и прочие продукты — 6,6% от выручки;

— услуги консультирования и техподдержки — 27,8% от выручки.

Большая часть продуктов и услуг Cisco имеет налаженные каналы сбыта и реализуется через партнеров, в том числе ведущих провайдеров телекоммуникационных услуг.

Если рассматривать географическую разбивку выручки компании, то львиную долю продаж приносят Америки, Европа, Ближний Восток и Африка, лишь порядка 15% — Азия.

Cisco Systems известна собственной системой сертификации инженеров по компьютерным сетям, имеющей международное признание, и многие специалисты стремятся иметь такой сертификат в своем резюме как признак квалификации и компетентности.

Свидетельством устойчивых фундаментальных перспектив Cisco является тот факт, что компания на протяжении многих лет доминирует на ключевых рынках своей продукции. По данным Synergy Research, в прошлом году Cisco продолжала доминировать на глобальных рынках коммутаторов и маршрутизаторов с рыночной долей 51%, причем со значительным опережением таких конкурентов, как Huawei, Nokia, Juniper и др. При этом на рынке коммутаторов и маршрутизаторов в 2018 году продолжался рост, и совокупная выручка его участников возросла на 4%, до $ 44 млрд.

В более детальном разрезе Cisco доминирует в сегменте точек беспроводного доступа с рыночной долей 48,5%, в сегментах управляемых коммутаторов 2-гоуровняс долей 20,5% и 3-го уровня с долей 31,5%, а также в сегменте промышленных роутеров занимает первое место на рынке с долей 43,5%, по данным IHS Markit.

Лидирующим позициям Cisco в основных сегментах, на наш взгляд, ничто не угрожает ни в среднесрочной, ни в долгосрочной перспективе. Выручка компании не будет подвержена серьезным рискам и волатильности.

Cisco в настоящее время проходит важную фазу стратегических изменений. Если раньше компания специализировалась практически сугубо на хардвере, то теперь расширяет деятельность в сфере сетевых услуг и софтвера, и этот сдвиг, как нам кажется, позволит Cisco придать новый импульс роста своей выручке и прибыли в 2020–2021 годах.

Нам импонирует стремление Cisco нащупать собственную нишу в сегментах безопасности, дата-центров и облачной инфраструктуры; кроме того, компания определенно выиграет от развития 5G.

Телекоммуникационные компании находятся на ранних фазах выстраивания инфраструктуры 5G. Тесные деловые связи Cisco с гигантами телекома, такими как Verizon, позволят компании получить новые потоки выручки в долгосрочной перспективе.

Финансовые результаты

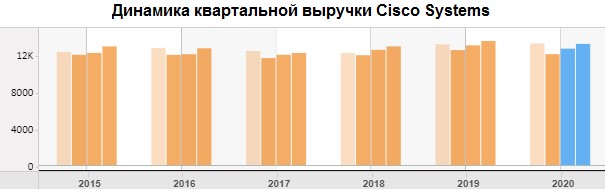

По итогам второго фискального квартала выручкаCisco Systemsснизилась на 3,5% г/г, до $ 12,01 млрд, но на $ 30 млн превзошла усредненные прогнозы, при этом чистая прибыль на акцию составила 68 центов и на 3 цента превысила ожидания рынка.

Источник: Thomson Reuters (синим цветом выделены прогнозные значения)

Операционная прибыль увеличилась на 1%, до $ 4 млрд, показатель операционной маржи составил 33,7%. Операционные расходы уменьшились на 1%, до $ 3,9 млрд, и достигли 32,7% от величины выручки. Показатель валовой маржи подрос с 64,1% до 66,4%.

В географическом разрезе выручки составляющая Америк сократилась на 5%, Европы, Ближнего Востока и Африки — на 3%, а Азии (включая Японию и Китай) — на 1%. Что касается выручки по сегментам, составляющая продуктов уменьшилась на 6%, а от услуг — возросла на 5%.

По части продуктов лидирующим оказался сегмент безопасности, выручка которого увеличилась на 9%. В свою очередь, сегменты инфраструктурных платформ и приложений зафиксировали 8%-ное снижение выручки.

В третьем фискальном квартале компания ожидает снижения выручки на 1,5–3,5%, а чистую прибыль на акцию прогнозирует в диапазоне 79–81 цент (вровень со среднерыночными ожиданиями).

Мы констатируем, что долгосрочная тенденция роста выручки и прибыли Cisco пока не внушает опасений, при этом мы ожидаем во второй половине 2020 года и в 2021 году некоторого ускорения темпов роста этих показателей.

Оценка компании по метрикам и сравнение с конкурентами

Текущая картина с основными мультипликаторами по Cisco Systems свидетельствует о наличии некоторой фундаментальной недооцененности ее акций по отношению к сектору поставщиков коммуникационного оборудования.

|

Компания |

EV/EBITDA |

P/E |

P/CF |

P/E Forward |

|

Cisco Systems, Inc. |

11,60 |

17,18 |

12,82 |

14,27 |

|

Arista Networks, Inc. |

18,31 |

24,84 |

19,48 |

26,25 |

|

Juniper Networks, Inc. |

11,73 |

24,89 |

15,78 |

13,47 |

|

F5 Networks, Inc. |

11,47 |

19,60 |

11,23 |

12,15 |

|

CommScope Holding Company, Inc. |

11,54 |

7,11 |

6,68 |

|

|

Hewlett Packard Enterprise Co |

5,81 |

13,10 |

4,76 |

7,81 |

|

Dell Technologies, Inc. |

8,21 |

10,25 |

4,71 |

7,80 |

|

Peer Median |

11,51 |

19,60 |

9,17 |

9,98 |

|

Communications Equipment |

14,20 |

26,27 |

13,74 |

20,48 |

|

Потенциал роста/падения к основным конкурентам |

-0,8% |

14,1% |

-28,4% |

-30,1% |

|

Потенциал роста/падения к сектору поставщиков медицинского оборудования |

22,4% |

52,9% |

7,2% |

43,5% |

Источник: Thomson Reuters

Технический анализ

С технической точки зрения на дневном графике, согласно нашим ожиданиям, был пробит вверх «нисходящий клин», и потенциал отскока цены в среднесрочной перспективе сохраняется.

Источник: Thomson Reuters

С учетом вышеизложенного мы по-прежнему рекомендуем покупать акции Cisco Systems и сохраняем целевую цену на ближайшие 12 месяцев на отметке $55.