Название компании: Ozon Holdings PLC

Индустрия: электронная коммерция

Регион операций: Россия (есть доставка в другие страны)

Штаб-квартира: Москва (регистрация в Никосии, Кипр)

Год основания: 1999

Количество сотрудников компании: 13 432

Дата IPO: 24.11.2020

Дата начала торгов: 25.11.2020

Биржи: NASDAQ (подана заявка на Московскую биржу)

Тикер: OZON

Выпуск: 30 млн ADS, представляющих 30 млн обыкновенных акций

Диапазон размещения: $22,5-27,5 за ADS

Привлекаемая сумма: $ 750 млн

Оценка компании: $4,4-4,5 млрд

Андеррайтеры: Morgan Stanley, Goldman Sachs, Citigroup, UBS Investment Bank, Sber CIB, VTB Capital, RenCap

Инвестиции: в рамках 9 раундов (последний 31.03.2020) компания привлекла в общей сложности $687,1 млн от 12 инвесторов, включая АФК «Система», Baring Vostok, Princeville Capital и других инвесторов

Форма F-1/A

Сайт компании: http://www.ozon.ru

Корпоративный сайт: corporate.ozon.ru

Рынок

Агентство eMarketer оценивает глобальный рынок электронной коммерции в текущем году в $3,914 трлн, темпы прироста – 16,5%. В оценку не включены сегменты онлайн-платежей, билетов и путешествий. Россия занимает девятое место в рейтинге стран с наиболее высокими темпами прироста рынка, которые составляют 18,7% в год.

Глобальные данные можно сопоставить с выводами исследования отечественного агентства Data Insight. Его авторы сообщают, что в России средние темпы прироста оборота интернет-торговли с 2011 по 2019 год составляли 28%. Data Insight оценивает рынок продаж российских магазинов российским покупателям через интернет в 2019 году в 1,72 триллиона рублей. При этом также исключены электронные платежи, трэвел, контент (включая игры) и лотереи. Ускорение роста в 2019 году исследователи объяснили инвестициями крупнейших игроков в рекламу, логистику и ассортимент. Сегодня онлайн продаются практически любые категории товаров.

Рис.1. Структура выручки крупнейших российских онлайн-магазинов по категориям товаров по данным Data Insight

Data Insight выделяет факторы дополнительного роста российского рынка онлайн-торговли, наиболее убедительные из которых перечислены ниже:

- Карантин досрочно привёл в российский онлайн 10 миллионов новых покупателей.

- Изоляция вынудила потребителей сократить традиционный шоппинг и по этой причине увеличить как частоту онлайн-покупок, так и их объём.

- Часть потребителей и по окончании изоляции продолжат покупать преимущественно онлайн.

- Переход 5-7 миллионов человек на удалённую работу, в том числе их выезд из столиц в пригороды, сделалнедоступным привычный ассортимент, который придётся заказывать онлайн.

- Значительные инвестиции игроков рынка в онлайн, в особенности – в сегменте продуктов питания.

Лидирующие магазины (Wildberries, Ozon, Aliexpress, Beru, Goods, Аптека.ру) в 2019 году удвоили, а иногда и утроили выручку.

Data Insight прогнозирует, что с 2019 по 2024 год российский рынок онлайн-торговли вырастет с 1,7 до 7,2 триллиона рублей. Средние темпы прироста интернет-торговли с 2019 по 2024 год (CAGR) составят 33,2%. Без эпидемии и связанной с ней изоляции темпы прироста составляли бы только 26,6%.

Быстрый рост рынка электронной коммерции побудил крупнейших российских игроков ИТ-рынка по-новому сформулировать миссию. Так, генеральный директор Mail.Ru Group, Борис Добродеев называет электронную коммерцию новым вызовом, приняв который компания расширяет деятельность в таких направлениях как коммерческие объявления (“классифайды”), продуктовые сервисы (“фудтех”), мобильная электронная коммерция.

В цифровую трансформацию включился и традиционный ритейл. На Московской бирже в августе начался резкий рост стоимости акцийсети»М.Видео», сообщившей, что 56% продаж ей приносит онлайн-бизнес.В июле её стоимость находилась в районе 400 рублей, в августе вырастала почти до 600 рублей, а сейчас составляет 729,6 рубля. В настоящее время эта компания фактически является единственным эмитентом на Московской бирже, имеющим прямое отношение к сектору электронной коммерции, не считая акционера Ozon – АФК «Система».

Бизнес-модель

Ozon – одна из лидирующих платформ электронной коммерции в России, первопроходец рынка, который начал продавать товары онлайн ещё в 1998 году. На сентябрь 2020 года у компании было 11,4 миллиона активных покупателей, в среднем сделавших по 5 заказов. По данным INFOLine, бренд Ozon известен 32% российских потребителей, в то время как о ближайшем конкуренте знают лишь 18%.

По данным Data Insight, в 2019 году Ozon занимал 3 место среди всех онлайн-магазинов России по выручке. Рост выручки по сравнению с 2018 годом составил 93%, а рост количества заказов – 107%. При этом средняя стоимость заказа снизилась на 7%.

Рис.2. Лидирующая десятка российских интернет-магазинов по выручке, данные Data Insight

Основными источниками выручки компании Ozon являются собственный онлайн-магазин и маркетплейс, где продаются электроника, книги, товары для дома и для детей, товары массового спроса (FMCG), продукты питания, запчасти и т.п. По итогам первых девяти месяцев этого года на продажи в собственном магазине приходилось более половины (51%) продаж всех товаров и услуг (показатель GMV), а на маркетплейс – 45%. В этот период собственный магазин принёс компании 79% выручки, а маркетплейс – 15%.

Ассортимент компании насчитывает 9 миллионов учётных единиц (SKU – stock keeping units), 92% которых приходится на маркетплейс и 8% – на собственный магазин. Партнёрами маркетплейса являются 18,1 тысячи продавцов.

Финансовые результаты

Согласно отчётности компании, общая выручка за девять месяцев текущего года увеличилась на 70,1% – с 39,16 млрд рублей годом ранее до 66,6 млрд рублей, при этом количество активных пользователей достигло 11,4 млн человек против 6,6 млн по состоянию на 30 сентября 2019 года. О скорости роста свидетельствует тот факт, что вся выручка за 2019 год составляла 60,1 млрд рублей.

В то же время компания остаётся убыточной. Так, операционный убыток Ozon в рассматриваемом периоде составил 11,81 млрд рублей против 12,43 млрд рублей годом ранее. Чистый убыток, в свою очередь, оказался на уровне 12,86 млрд рублей по сравнению с 13,03 млрд рублей годом ранее, а убыток на акцию – 84,4 рубля против 104,3 рубля годом ранее. Стоит отметить, что по итогам 2019 года операционный убыток Ozon составил 18,61 млрд рублей, чистый убыток – 19,36 млрд рублей.

Совокупные операционные расходы за 9 месяцев 2020 года достигли 78,41 млрд рублей, увеличившись на 52% по сравнению с данными аналогичного периода прошлого года, когда показатель находился на уровне 51,59 млрд рублей, а сумма наличных денежных средств и их эквивалентов составила по состоянию на 30 сентября 2020 года 5,13 млрд рублей.

Таблица 1. Отчёт о прибылях и убытках Ozon Holdings Plc

Источник: данные компании

Между тем совокупный объём оборота товаров (GMV), включая услуги, взлетел за 9 месяцев текущего года на 142% (г/г), что было преимущественно связано с введением ограничительных мер правительством страны на фоне пандемии.

Рис.3. Динамика совокупного объёма оборота товаров (GMV)

Источник: данные компании

Факторы привлекательности

— По прогнозу Data Insight, с 2019 по 2024 год российский рынок онлайн-торговли вырастет с 1,7 до 7,2 триллиона рублей, а средние темпы прироста интернет-торговли с 2019 по 2024 год (CAGR) составят 33,2%.

— Ozon входит в тройку крупнейших российских онлайн-магазинов, у компании 11,4 миллиона активных покупателей.

— Российский рынок электронной коммерции далёк от консолидации, на нём отсутствуют доминирующие игроки, такие как Amazon.com или Alibaba; В России на долю трёх лидирующих игроков приходится 18% выручки, тогда как на Amazon приходится более 50% продаж в США.

— Ozon станет первой публичной российской компанией сектора электронной коммерции. Напомним, что стоимость акций сети «М.Видео», которая сообщила, что 56% продаж ей приносит онлайн возросла с 400 рублей в июле до 729,6 рубля к данному моменту.

Основные риски

84 вида рисков компании изложены на 44 страницах формы F-1, их можно классифицировать на пять категорий. Мы не перечисляем здесь весь джентльменский набор рисков, упоминаемых во всех заявках, а также риски, общие для интернет-экономики, и останавливаемся только на специфических рисках компании.

Быстрая смена технологий требует непрерывных инвестиций в новые продукты и услуги. Примеры – маркетплейс и финансовые сервисы (Ozon.Card, OZON.Account). Компания убыточна на протяжении двух десятилетий и может не выйти на окупаемость.

Высокий потенциал и темпы роста электронной коммерции привлекают широкий спектр новых участников рынка. Это независимые игроки (Wildberries), экосистемы (Сбера, Mail.Ru, Яндекса), традиционные ритейлеры (принадлежащий «САФМАР» проект Goods.Ru, DNS) и даже Почта России. Как показало банкротство «Юлмарт» и «Викимарт», проекты электронной коммерции могут быстро набирать популярность, но их жизненный цикл оказывается недолгим. При этом популярность отрасли у инвесторов ужесточает конкуренцию.

Российская электронная торговля на 29% является трансграничной – многие товары доставляются из-за рубежа. Китайские магазины и маркетплейсы, такие как AliExpress, обладают важнейшим конкурентным преимуществом близости к производителю.

Несмотря на высокую узнаваемость бренда Ozon, на наш взгляд, для потребителя более важную роль играют цены, ассортимент, скорость доставки.

Как и у других компаний отрасли электронной коммерции, четвёртый квартал каждого года вносит непропорционально высокий вклад, что затрудняет прогнозирование выручки.

Компания использует свободно распространяемое программное обеспечение с открытым кодом (open source code), поддержка которого может быть прекращена.

Крайне необычный риск состоял в том, что родительская компания одного из андеррайтеров, Сбербанка России, предъявила претензии на 1 миллиард рублей из-за разрыва соглашения пока неустановленного содержания. Ozon не признал вину, но согласился заплатить неустойку.

Поскольку американское эмбарго запрещает инвестировать в развитие Крыма, компания не ведёт операций в Крыму, у неё нет там офисов и сотрудников, но логистические сервисы всё же доставляют туда посылки. В случае прекращений их деятельности вследствие возможных будущих санкций, это негативно отразится на выручке (хотя выручка компании в регионе не превышает одного процента от общей).

Другие риски, связанные с ведением бизнеса в России, включают нестабильность ВВП, влияние международных санкций (оценивается в 2% падения ВВП), инфляцию, высокий уровень процентной ставки по кредитам, возможность банковских кризисов.

После IPO доли двух основных акционеров компании, АФК «Система» и Baring Vostok Private Equity Funds (BVPEF), сократятся с 45,2% и 45,1% соответственно, до 37,9% у каждого. При этом оба акционера сохранят за собой по одной акции класса «A», дающей право назначать двух директоров в совет директоров, пока акционер владеет не менее 15% акций, и одного – пока доля не снизится ниже 7,5%. Компанию, таким образом, продолжат контролировать два основных акционера. В проспекте упоминается об обвинениях Следственного комитета в адрес ряда руководителей BVPEF в феврале 2019 года, и хотя ситуация была разрешена, она иллюстрирует сложности ведения инновационного бизнеса.

В настоящий момент форма F-1 сообщает о планах использования привлечённых средств лишь то, что средства от IPO и сопутствующего частного размещения будут использованы на общие корпоративные нужды. На наш взгляд, в совокупности с сохранением контроля у акционеров над компанией, которая десятилетиями приносит убытки, полная неопределённость в отношении планов использования средств представляет существенный риск.

В проспекте эмиссии перечислены также риски, связанные с российским налогообложением, законодательством Кипра (Ozon Holdings Plc зарегистрирована в Никосии), с IPO и выпуском ADS.

Отметим также, что компания никогда не платила дивидендов и не намерена их платить в обозримом будущем. Существуют ограничения на выплату дивидендов, связанные с условиями займов, полученных компанией. Все средства будут направлены на расширение бизнеса, а будущие решения по поводу дивидендной политики будут приниматься общим акционерным собранием.

Детали IPO и оценка капитализации

Компания намерена разместить 30 миллионов ADS (американских депозитарных акций) на NASDAQ в диапазоне стоимости от 22,5 до 27,5 доллара за ADS. Каждой ADS соответствует одна обыкновенная акция, общее число которых после IPO составит от 177130154, если андеррайтеры не воспользуются опционами, до 181630154 — если исполнят опционы полностью. Кроме того, андеррайтеры получат опцион на покупку дополнительных 4,5 млн акций в течение 30 дней после размещения.

Таблица 2. Детали IPO компанииOzon

|

|

Без опциона андеррайтеров |

Опцион андеррайтеров полностью выкуплен |

|

Выпуск новых ADS |

30 000 000 |

34 500 000 |

|

ADS у существующих акционеров |

147 130 154 |

147 130 154 |

|

Всего ADS |

177 130 154 |

181 630 154 |

|

Доля новых акционеров |

16,94% |

18,99% |

|

Доля существующих акционеров |

83,06% |

81,01% |

Помимо этого, сообщается, что существующий акционер Baring Vostok Fund V Nominees Limited (“BVFVNL”), а также аффилированная компания BV Special Investments Limited (“BVSIL”) в ходе частного размещения приобретут акции или ADS на сумму $67,5 млн. Другой акционер, АФК «Система» (“Sistema”), также приобретёт акции или ADS на сумму $67,5 млн. Размещение состоится по цене IPO на общую сумму $135 млн.

Таблица 3. Оценка капитализации компании Ozon

|

|

|

Без опциона андеррайтеров |

Опцион андеррайтеров полностью выкуплен |

|

Всего акций (ADS) |

177 130 154 |

181 630 154 |

|

|

|

Цена акции (ADS), долл. |

Капитализация компании |

|

|

Минимальная |

22,5 |

3 985 428 465 |

4 086 678 465 |

|

Максимальная |

27,5 |

4 871 079 235 |

4 994 829 235 |

|

Средняя |

25 |

4 428 253 850 |

4 540 753 850 |

Подсчёты показывают, что по средней цене диапазона продающая сторона оценивает компанию в $4,4 млрд, без учёта опциона андеррайтеров. В случае если андеррайтеры выкупят опцион, средняя оценка капитализации повысится до $4,5 млрд.

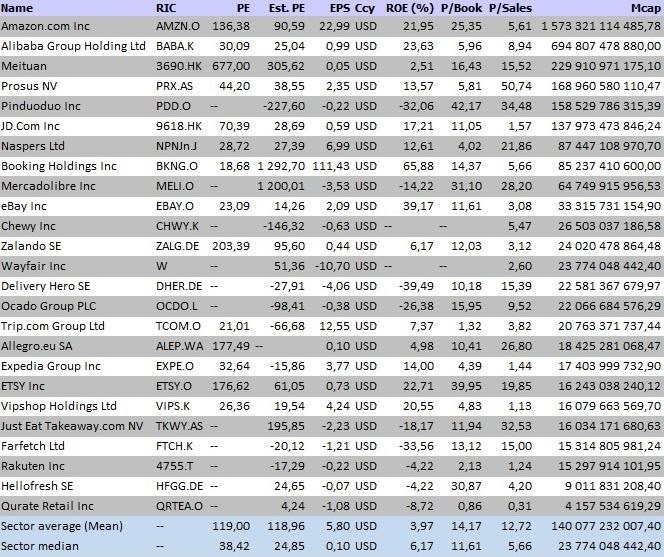

Для оценки Ozon сравнительным методом можно воспользоваться показателем GMV (объём всех проданных товаров и услуг), который в 2019 году составил 80 млрд рублей. Умножая эту величину на мультипликатор 2,5, получим оценку капитализации Ozon в 200 миллиардов рублей, или в $2,63 млрд. С таким мультипликатором к GMV фондовый рынок оценил разместившийся в последний день сентября китайский онлайн-магазин Boqii Holding (BQ).

Наш прогноз GMV на 2020 год составляет 194 миллиарда рублей, и с тем же мультипликатором оценка капитализации компании составляет 485 миллиардов рублей, или $6,37 млрд.

Усреднив оценки за два года, получим оценку капитализации в 342,5 миллиарда рублей, или $4,5 млрд. Она совпадает с собственной оценкой компании в случае исполнения опциона андеррайтерами.

Альтернативно можно использовать рыночные мультипликаторы к выручке, которая у Ozon в 2019 году составила 60 миллиардов рублей.

Источник: Reuters

Медианный мультипликатор к выручке (P/Sales) по 25 компаниям индустрии электронной коммерции составляет 5,66. С использованием этого мультипликатора и выручки 2019 года оценка капитализации компании также составит $4,5 млрд. В предположении роста выручки в 2020 году до 88 миллиардов рублей и сохранении мультипликатора постоянным оценка капитализации вырастает до $6,6 млрд. Среднее из двух оценок равно $5,5 млрд.

Таким образом, наша оценка капитализации Ozon Holdings Plc лежит в пределах $4,5-5,5 млрд (340-420 миллиардов рублей). Оценка справедливой стоимости ADS – от 25 до 31 доллара, что выше средней стоимости размещения.

Фондовый рынок продолжает проявлять значительный интерес к IPO, в том числе – к сектору высоких технологий. Правда, недавние размещения китайских ретейлеров Boqii (BQ) и Miniso (MSNO) прошли без большого успеха, однако акции польского лидера онлайн-коммерции Allegro в октябре во время IPO в Варшаве подорожали на 63%.

Значительное число андеррайтеров с Morgan Stanley и Goldman Sachs во главе, а также приобретение новых пакетов акций существующими акционерами способствуют успеху размещения. Как показывает статистика, инвесторы рационально воспринимают отсутствие прибыли у растущей компании при достаточно высоких темпах роста. Размещение освещается ведущими деловыми англоязычными изданиями и оживлённо комментируется в российской прессе и социальных медиа. В целом мы ожидаем успешного размещения Ozon Holdings Plc по цене вблизи верхней границы диапазона.

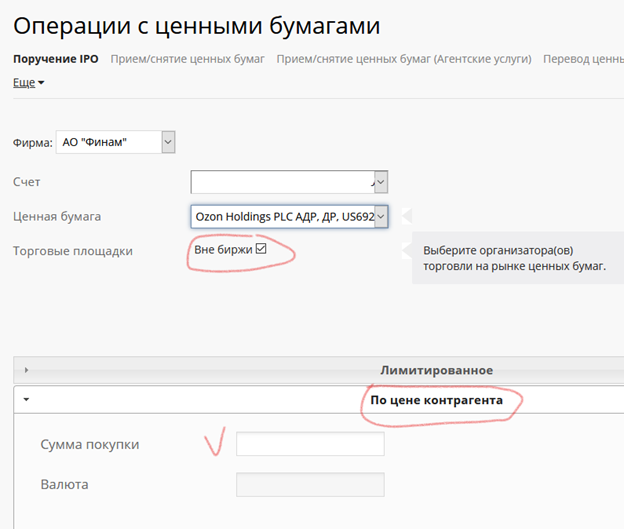

Как узнать, какие компании и когда выходят на IPO в Америке?

Инструкция по подаче заявки на участие в IPO:

— Авторизуйтесь в личном кабинете клиента.

— В ЛК выберите раздел «Услуги».

— Перейдите в подраздел «Операции с ценными бумагами».

— Нажмите на иконку «Поручение IPO».

— Поручение принимается «По цене контрагента».

Важно: на брокерском счете клиента, желающего подать заявку на покупку акций, должна быть необходимая сумма в долларах США и открытый раздел MMA. Помимо Единого счета, поручение можно также подать с моносчета с подключенной фондовой секцией, ИИС не участвуют.

«ФИНАМ» предоставляет эксклюзивные условия участия в IPO – без локап-периода.