Ozon отчитался за 1 квартал 2023 года весомо лучше наших прогнозов. Управляющая одноименным маркетплейсом компания продемонстрировала улучшение темпов роста квартал-к-кварталу и высокие темпы прироста год-к-году. Компания показала уверенное расширение маржи за счет роста сервисной выручки (реклама, комиссии маркетплейса, транспортные услуги), улучшения эффективности, эффекта масштаба, контроля за расходами.

Мы считаем отчет сильным. В прошлом году Ozon достиг улучшения рентабельности, из-за чего годовые темпы роста бизнеса замедлились, но в отчетном квартале Ozon расширил и бизнес и маржу, несмотря на высокую базу прошлого года, когда выручка выросла на 90% г/г. Ozon планирует в 2023 году увеличить общий оборот товаров (GMV) на не менее чем 60% г/г при этом усилить фокус на эффективности. После хорошего отчета за 1 кв. мы подтверждаем наши прогнозы по положительной EBITDA OZON по итогам года. Отмечаем сокращение денежного оттока от операционной деятельности (-1,5 млрд руб. по сравнению с -29,8 млрд руб. годом ранее), что снижает риски для бизнеса.

Целевая цена расписок Ozon, по нашим расчетам, составляет 1990 руб., апсайд – 11%, рейтинг – «Покупать».

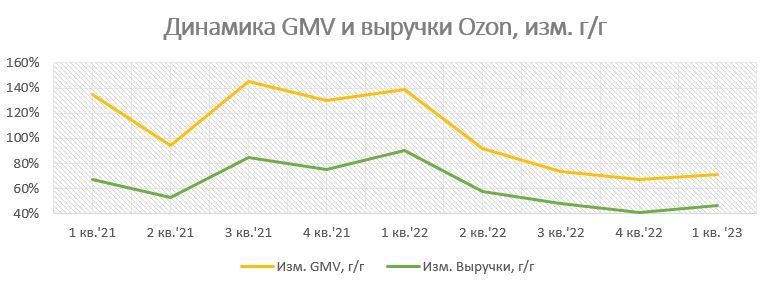

Ozon увеличил GMV на 71% г/г до 303 млрд руб. (мы ожидали рост на 61% г/г), выручку на 47% г/г до 93,25 млрд руб. (наш прогноз +37% г/г). Показатель скорр. EBITDA составил 8 млрд руб. по сравнению с убытком в 8,9 млрд годом ранее, маржа скорр. EBITDA улучшилась до 8,5% по сравнению с 4,2% в 4 кв. 2022 года.

Основной прирост GMV обеспечило увеличение продаж сторонних продавцов, также повысилось количество покупателей и заказов. Выручка выросла в основном за счет увеличения сервисных сборов на 120% г/г в то время как собственные продажи практически не изменились (+1% г/г).

Источник: Finam.ru