|

Мосэнерго |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

3,35 руб. |

|

Текущая цена: |

2,89 руб. |

|

Потенциал роста: |

16% |

Инвестиционная идея

Мосэнерго производит около 6% всей электроэнергии в России. Входит в состав холдинга «Газпром энергохолдинг», который контролируется Газпромом. Компания владеет 15 электростанциями в Москве и Московской области. Выручка в 2017 году достигла рекордных 196,1 млрд руб.

Мосэнерго отчиталась по прибыли за 2017 год лучше ожиданий. Прибыль акционеров выросла почти в 2 раза, чистый долг опустился до 0,07х EBITDA, и свободный денежный поток составил, по нашим оценкам, ощутимые ~28 млрд.руб. Финансовая картина вполне комфортная для увеличения выплат акционерам, и мы рекомендуем «держать» акции в расчете на повышение дивидендов. Целевая цена 3,35 руб., что предполагает потенциал роста 16% в перспективе года.

- Чистая прибыль выросла практически в 2 раза – до 24,8млрд.руб. на фоне реализации мощности и снижения операционных расходов.

- Чистый долг снизился за год на 91%, до 2,96 млрд.руб. или 0,07х EBITDA, а денежный поток, по нашим расчетам, составил 28,3млрд.руб.

- Наш прогнозный дивиденд 0,157 руб. (+85%) с доходностью 5,4% при распределении 25% прибыли по МСФО, как и в прошлом году, но мы отмечаем риск меньшей доли распределения на фоне начала нового инвестиционного цикла.

- Компания уже начала выделять средства на модернизацию оборудования. Капвложения в 2017 составили 15,2 млрд.руб. На 2018 запланированы инвестиции объёмом 14,9 млрд.руб. (с НДС).

- В 2018-2019 ожидается снижение доходов в результате прекращения поставок мощности с 3 энергоблоков по ДПМ. Мосэнерго готовит план компенсации этих доходов.

- Акции Мосэнерго торгуются по форвардным мультипликаторам с дисконтом ~16% по отношению к компаниям-аналогам.

|

Основные показатели акций

|

||||

|

Тикер |

MSNG |

|||

|

ISIN |

RU0008958863 |

|||

|

Рыночная капитализация |

114,8 млрд.руб. |

|||

|

Кол-во обыкн. акций |

39,75 млрд |

|||

|

Free float |

15 % |

|||

|

Мультипликаторы |

||||

|

P/E, LTM |

4,6 |

|||

|

P/E, 2018Е |

5,3 |

|||

|

P/B, LFI |

0,4 |

|||

|

P/S, LTM |

0,6 |

|||

|

EV/EBITDA, LTM |

2,7 |

|||

|

Финансовые показатели, млрд. руб. |

||||

|

2016 |

2017 |

|||

|

Выручка |

190,7 |

196,1 |

||

|

EBITDA |

30,7 |

44,3 |

||

|

Чистая прибыль акц. |

13,4 |

24,8 |

||

|

Дивиденд, коп. |

8,5 |

15.7П |

||

|

Финансовые коэффициенты |

||||

|

2016 |

2017 |

|||

|

Маржа EBITDA |

16,1% |

22,6% |

||

|

Чистая маржа |

7,0% |

12,7% |

||

|

ROE |

5,6% |

9,7% |

||

|

Долг/ собств. капитал |

0,18 |

0,09 |

||

Краткое описание эмитента

Мосэнерго производит около 6% всей электроэнергии в России. Входит в состав холдинга «Газпром энергохолдинг», который контролируется Газпромом. Мосэнерго владеет 15 электростанциями в Москве и Московской области и обеспечивает 60% электрических и 80% тепловых потребностей в этом регионе. Установленная мощность 12,9 ГВт.

Свыше половины выручки, ~60% в 2017, Мосэнерго получает от производства и продажи электроэнергии, практически все остальное – от тепловой энергии. Основная статья расходов компании – это топливо, газ на 97%. Всего на топливо приходится 60-65% всех операционных затрат.

Структура капитала. Контрольным пакетом акций, 53,5%, владеет ООО «Газпром энергохолдинг». 26,45% принадлежит Департаменту городского имущества города Москвы. Free-float 15%.

Финансовые показатели

Мосэнерго отчиталась по прибыли за 2017 лучше ожиданий, сообщив о почти двукратном росте прибыли до 24,8 млрд.руб. Мы считаем, что есть хороший кейс для повышения дивидендов в этом году, но по выплатам пока мало определенности.

- Выручка от продажи электроэнергии и мощности выросла на 7,8% до 119 млрд.руб. на фоне повышения тарифов на мощность и электроэнергию. Выработка и реализация энергии снизились при этом на 2% и 1% соответственно.

- Реализация тепла уменьшилась на 3,4% в результате сокращения отпуска на 2,9%. Тариф на тепло повысился на 0,5%.

- Всего выручка выросла на 2,8% до рекордных 196,1 млрд.руб.

- EBITDA повысилась на 44% до 44,3 млрд.руб. в основном за счет роста цен на мощность по ДПМ и оптимизации расходов. Расход условного топлива сократился на 3,9% в основном за счет снижения выработки.

- Чистая прибыль акционеров практически удвоилась до 24,8 млрд.руб. (+85%). Чистая прибыль по РСБУ составила 25,3 млрд.руб. (+129%).

- Финансовая картина за 2017 в целом вполне комфортная для повышения дивидендов. Компания нарастила прибыль почти в 2х раза, денежный поток — до 28 млрд.руб. и закрыла год с чистым долгом 3,96млрд.руб. или 0,07х EBITDA. При таком раскладе инвесторы будут ожидать увеличения дивидендных выплат, но, на наш взгляд, рост выплат произойдет в основном за счет большей прибыли, а не за счет повышения нормы распределения, так как, во-первых, Газпром не желает увеличивать дивиденды, и, во-вторых, компания стоит на пороге нового инвестиционного цикла. В этом году капвложения составили 15,2 млрд.руб., что оказалось в 2,4х раза выше CAPEX 2016 и выше наших ожиданий. В этом году Мосэнерго запланировала инвестиции в объеме 14,9 млрд.руб. с НДС.

- Менеджмент также дал некоторые ориентиры по новой инвестиционной программе. Сейчас готовится план модернизации, в которую в ближайшие несколько лет могут войти 2-3 энергоблока. Частично средства уже инвестируются.

- В 2018 истекают ДПМ на 3 новых энергоблока. Цена на эту мощность теперь будет формироваться через механизм конкурентного отбора старой мощности. Плата за старую мощность значительно ниже, чем по ДПМ, но менеджмент сообщил, что готовит программу для компенсации снижения этих доходов. Детали пока неизвестны.

- EBITDA в 2018 и 2019 ожидается в объеме 43,3 и 32,3 млрд.руб. соответственно, а чистая прибыль 21,8 и 14,2млрд.руб.

Основные финансовые показатели

|

млн руб., если не указано иное |

2017 |

2016 |

Изм., % |

|

Выручка |

196 056 |

190 656 |

2,8% |

|

EBITDA |

44 327 |

30 703 |

44% |

|

Маржа EBITDA |

22,6% |

16,1% |

7% |

|

Операционная прибыль |

29 210 |

15 636 |

87% |

|

Маржа опер. прибыли |

14,9% |

8,2% |

7% |

|

Чистая прибыль акционеров |

24 802 |

13 438 |

85% |

|

Маржа чистой прибыли |

12,7% |

7,0% |

6% |

|

EPS, базов. и разводненная, руб. |

0,6300 |

0,3400 |

85% |

|

CFO |

42 067 |

31 690 |

33% |

|

FCFF |

28 298 |

27 326 |

4% |

|

Долг |

23 588 |

43 002 |

-45% |

|

Чистый долг |

2 961 |

32 905 |

-91% |

|

Чистый долг/EBITDA |

0,07 |

1,07 |

-1,00 |

|

Долг/ собств. капитал |

0,09 |

0,18 |

-8,7% |

|

ROE |

9,7% |

5,6% |

4,1% |

Источник: данные компании, расчеты ГК ФИНАМ

Дивиденды

В сентябре Мосэнерго изменила дивидендную политику. Если ранее компания распределяла 5%-35% чистой прибыли по РСБУ, то сейчас ограничения сняты, и могут выплачиваться промежуточные дивиденды. Прибыль по РСБУ корректируется на некоторые статьи, например, на дооценку финансовых вложений.

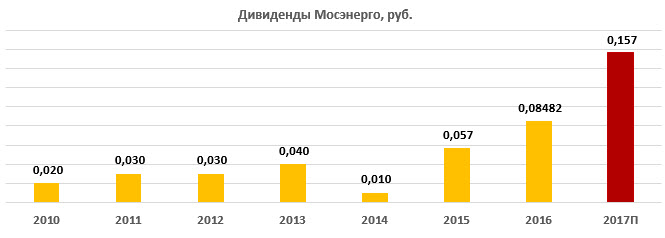

В прошлом году компания выплатила 3,36 млрд руб. (25% прибыли по МСФО или 30% прибыли по РСБУ) или 0,08482 руб. на 1 акцию. Наш приоритетный прогноз по дивидендам за 2017 предполагает DPS 0,157 руб. на акцию или 6,2 млрд.руб. при выплате 25% прибыли по МСФО, как и в 2016. Это выше на 85% DPS 2016 и дает неплохую прогнозную доходность ~5,4%. Рекомендация Совета директоров по выплатам ожидается в конце апреля.

|

Норма выплат |

DPS по прибыли по МСФО |

DY |

DPS по прибыли по РСБУ |

DY |

|

20% |

0,1252 |

4,3% |

0,1277 |

4,4% |

|

25% |

0,1565 |

5,4% |

0,1596 |

5,5% |

|

30% |

0,1879 |

6,5% |

0,1915 |

6,6% |

|

35% |

0,2192 |

7,6% |

0,2234 |

7,7% |

|

40% |

0,2505 |

8,7% |

0,2553 |

8,8% |

|

45% |

0,2818 |

9,8% |

0,2872 |

9,9% |

|

50% |

0,3131 |

10,8% |

0,3191 |

11,0% |

Источник: расчеты ГК ФИНАМ

Отметим также, что Минфин продолжает борьбу за дивиденды госкомпаний в размере 50% прибыли по МСФО. Повышение доли распределения стало бы положительным сюрпризом для инвесторов и усилило бы интерес к бумаге, но Газпром пока не сдает позиции и хочет сохранить выплаты на уровне 2016.

Ниже приводим дивидендную историю MSNG:

Оценка

При анализе стоимости акций мы в основном ориентировались на российские генерирующие аналогов из-за общих регулятивных и экономических факторов, отдав им вес 80%. Вес компаний-аналогов из развивающихся стран, соответственно, 20%. Мы применили также применили страновой дисконт 25%.

Мосэнерго представила хорошие результаты по прибыли за 2017, и мы подтверждаем рекомендацию «держать» с расчетом на рост дивидендов в этом сезоне. Форвардные мультипликаторы транслируют целевую цену 3,35 руб. Это чуть ниже нашего предыдущего таргета 3,376 руб., но тем не менее предполагает наличие умеренного потенциала роста в перспективе года ~16%.

Риски для рекомендации мы видим, прежде всего, в снижении доходов после завершения ДПМ по 3 энергоблокам быстрее ожиданий. Компания сообщила о планах восполнения этих доходов, но деталей пока мало. Из хорошего мы не исключаем возможности повышения нормы дивидендных выплат в рамках дивидендной директивы для госкомпании. Это могло бы стать положительным сюрпризом для инвесторов.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

P/E, 2018E |

P/E, 2019E |

EV/EBITDA, 2018E |

EV/EBITDA, 2019E |

P/D, 2017E |

|

|

Мосэнерго |

1 994 |

5,3 |

8,1 |

2,7 |

3,6 |

18,4 |

|

|

Интер РАО |

7 054 |

6,9 |

6,3 |

2,8 |

2,6 |

29,5 |

|

|

РусГидро |

5 531 |

6,7 |

5,6 |

4,2 |

3,8 |

17,6 |

|

|

ОГК-2 |

888 |

4,8 |

4,1 |

3,6 |

3,4 |

23,8 |

|

|

Юнипро |

3 181 |

10,2 |

9,2 |

5,9 |

5,4 |

13,0 |

|

|

ТГК-1 |

767 |

5,4 |

4,6 |

3,5 |

3,3 |

16,6 |

|

|

Энел Россия |

931 |

6,3 |

6,2 |

4,3 |

4,2 |

10,8 |

|

|

Иркутскэнерго |

1 312 |

NA |

NA |

NA |

NA |

NA |

|

|

Медиана, российские аналоги |

6,5 |

5,9 |

3,9 |

3,6 |

17,1 |

||

|

Аналоги в развивающихся странах, медиана |

11,5 |

11,0 |

8,7 |

7,8 |

23,8 |

||

Техническая картина акций

Акции Мосэнерго торгуются в рамках треугольника. Покупать имеет смысл при пробитии верхней границы фигуры и закрепления выше локального сопротивления 3 руб. При коррекции вниз от текущих уровней поддержку окажет отметка 2,65.

Источник: charts.whotrades.com