При выборе долговых инструментов важен кредитный профиль эмитента. Несмотря на высокий показатель «Чистый долг/EBITDA» за 2023 год, следует учитывать значительную зависимость доходов и расходов компании от рыночной цены на алюминий. При этом снижение чистого долга и улучшение соотношения «Общий долг/Капитал» укрепляют общую кредитоспособность компании. Важно отметить, что по отчетности РСБУ за первый квартал 2024 года, чистая прибыль РУСАЛа составила 2,56 млрд рублей. Недавний рост цен на алюминий до уровня выше 2400 долларов за тонну создает позитивные ожидания по финансовым показателям компании на 2024 год, что при сохранении текущих цен может привести к значительному улучшению показателей рентабельности и прибыли.

Консолидированная отчетность РУСАЛа за 2023 год демонстрирует застой по многим показателям. Снижение ряда метрик связано с валютными колебаниями, так как баланс компании рассчитан в долларах. В то же время, при рассмотрении данных по РСБУ, можно заметить схожие значения по 2022 и 2023 годам, особенно в части активов. Активы компании в 2023 году снизились на 13%, составив 21,5 млрд долларов, а чистая прибыль уменьшилась на 84%, достигнув 0,3 млрд долларов. Тем не менее, стоит отметить, что снижение рентабельности в значительной степени обусловлено низкими ценами на алюминий, которые почти достигли отметки в 2100 долларов за тонну в 2023 году.

Финансовые показатели РУСАЛа (млрд USD):

| Наименование | 2021 | 2022 | 2023 | Изм. % |

|---|---|---|---|---|

| Активы | 20,9 | 24,6 | 21,5 | -13% |

| Денежные средства и эквиваленты | 2,0 | 3,2 | 2,1 | -35% |

| Итого краткосрочные обязательства | 4,6 | 4,6 | 3,7 | -19% |

| Итого долгосрочные обязательства | 5,8 | 7,7 | 6,7 | -13% |

| Капитал | 10,5 | 12,3 | 11,0 | -10% |

Отчет о прибылях и убытках (млрд USD):

| Наименование | 2021 | 2022 | 2023 | Изм. % |

|---|---|---|---|---|

| Выручка | 12,0 | 14,0 | 12,2 | -13% |

| EBITDA | 2,9 | 2,0 | 0,8 | -61% |

| Чистая прибыль | 3,2 | 1,8 | 0,3 | -84% |

Дополнительные параметры:

| Показатель | 2021 | 2022 | 2023 |

|---|---|---|---|

| Общий долг, млрд USD | 6,7 | 9,5 | 7,9 |

| Чистый долг, млрд USD | 4,7 | 6,3 | 5,8 |

| Рентабельность по EBITDA (%) | 24 | 15 | 6 |

| Чистый долг / EBITDA | 1,6 | 3,1 | 7,4 |

| Общий долг / Капитал | 0,6 | 0,8 | 0,7 |

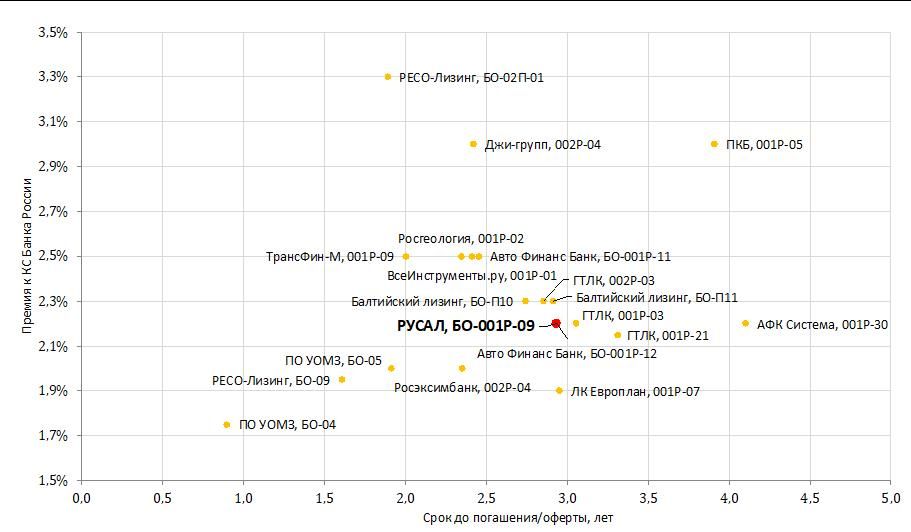

РУСАЛ остаётся одной из крупнейших алюминиевых компаний в мире, несмотря на трудности 2023 года. Кредитный рейтинг A+(RU), присвоенный рейтинговым агентством АКРА, остаётся неизменным с 2022 года. Новый рублевый выпуск стал первым после размещения облигаций дочерней компанией «РУСАЛ Братск» в 2020 году. Он предоставляет инвесторам возможность расширить свои портфели, учитывая редкость и перспективность подобных предложений в отрасли.