|

ПАО «ГМК «Норильский никель» |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

10 541 ₽ |

|

Текущая цена: |

10 735 ₽ |

|

Потенциал роста: |

-2% |

|

ISIN: |

RU0007288411 |

Инвестиционная идея

Проведя анализ отчетности ПАО «ГМК «Норильский никель» за 2017 год, мы оценили перспективы акций компании на 2018 год.

- ГМК «Норильский никель» является одним из крупнейших игроков своего сектора, на которого приходится около 14% мирового производства никеля, свыше 2% меди, 45% палладия и около 15% платины.

- По итогам 2017 года из-за изменения конфигурации производства выпуск никеля сократился на 7,9%, во второй половине года наблюдалось восстановление объемов. Производство меди выросло на 11,3%.

- На фоне роста выручки показатель EBITDA изменился незначительно, а чистая прибыль «Норникеля» снизилась из-за роста социальных расходов и расходов на персонал.

- Долг компании вырос на 15%, а чистый долг – на 80% из-за снижения остатка денежных средств на счетах после выплаты дивидендов.

- Значения основных мультипликаторов соответствуют или чуть превышают отраслевые уровни, что не оставляет простора для роста стоимости акций.

- Вероятный конфликт между основными акционерами создает риски относительно развития компании

- При текущей динамике рынков промышленных металлов «Норникель» остается высокорентабельной компанией с хорошей дивидендной доходностью, достаточно высоко оцененной рынком.

Мы продлеваем на 2018 год рекомендацию «Держать» по обыкновенным акциям ПАО ГМК «Норильский никель».

|

Основные показатели акций |

||||

|

Код в торговой системе |

GMKN |

|||

|

Рыночная капитализация |

29 524 |

|||

|

Стоимость компании (EV) |

37 725 |

|||

|

Кол-во обыкн. акций |

158 245 476 |

|||

|

Free float |

38% |

|||

|

Мультипликаторы |

||||

|

P/S |

3,23 |

|||

|

P/E |

13,91 |

|||

|

EV/EBITDA |

9,44 |

|||

|

NET DEBT/EBITDA |

2,05 |

|||

|

Рентабельность EBITDA |

43,7% |

|||

|

Финансовые показатели, млн.$ |

||||

|

|

2017 |

2016 |

Изм. |

|

|

Выручка |

9 146 |

8 259 |

10,74% |

|

|

EBITDA |

3 995 |

3 899 |

2,46% |

|

|

Чистая прибыль |

2 123 |

2 531 |

-16,12% |

|

|

Чистый долг |

8 201 |

4 551 |

80,20% |

|

Краткое описание эмитента

ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, ведущая полный цикл деятельности от разведки до продажи продукции. Компания является одним из крупнейших производителей, на которую приходится около 14% мирового производства никеля, свыше 2% меди, 45% палладия и около 15 % платины. Компания также производит золото, серебро, кобальт, родий, иридий, осмий, селен, рутений и теллур.

Объем производства никеля, основной продукции компании, по итогам 2017 года снизился на 7,9% по сравнению с 2016 годом и составил 217 тыс. тонн. Основной причиной снижения стало плановое закрытие устаревшего Никелевого завода, модернизация Талнахской обогатительной фабрики и рост незавершенного производства в рамках реконфигурации металлургических мощностей. За счет расширения мощностей Надеждинского металлургического завода и роста металлургического производства на Кольской ГМК к концу года компания смогла компенсировать выбывшие металлургические мощности Никелевого завода. В четвертом квартале производство никеля выросло на 11% относительно предыдущего квартала.

По итогам 2017 года «Норникель» произвел на 11,3% больше меди (401 тыс. тонн), на 6,2% больше палладия и на 4% больше платины (2 780 тыс. унций и 670 тыс. унций, соответственно).

По данным Московской биржи в свободном обращении находится 38% акций «Норильского никеля». По состоянию на конец года 30,3% акций контролировалось компанией «Интеррос», принадлежащей президенту «Норильского никеля» Владимиру Потанину, 27,8% — «Русалом» Олега Дерипаски, около 6% принадлежало Crispian Investments Романа Абрамовича. В марте 4% из последнего пакета было выставлено на продажу, что обострило конфликт между двумя контролирующими акционерами, что создает дополнительные риски устойчивости компании. На текущий момент 2,1% акций выкуплены «Интерросом», оставшиеся 1,9% до 9 мая должен выкупить UC Rusal.

Финансовые результаты

В 2017 году происходило восстановление цен на промышленные металлы, что положительно влияло на финансовые показатели компании, компенсируя снижение объемов производства. В то же время укрепление курса рубля оказывало на финансовые результаты отрицательное воздействие.

Чистая прибыль ГМК «Норильский никель» по международным стандартам финансовой отчетности в 2017 году снизилась по сравнению с 2016 на 16,1% до 2 123 млн долларов США. Прибыль компании снижалась под влиянием курсовых разниц на фоне укрепления курса рубля. Окончательным фактором, определившим размер снижения чистой прибыли, судя по расшифровке отчетности, стали рост расходов на персонал и расходов социального характера.

Консолидированная выручка увеличилась на 10,7% год к году до 9146 млн долларов, главным образом, за счет роста цен на корзину металлов, производимых компанией. Показатель EBITDA вырос на 2,5% до 3995 млрд долларов США, в основном за счет совокупного эффекта укрепления курса рубля и единовременного увеличения социальных расходов группы. При этом рентабельность EBITDA составила 44%, что по-прежнему является одним из самых высоких показателей в мировой горно-металлургической отрасли.

Объем капитальных вложений увеличился на 17% до 2 млрд долл. США, прежде всего, за счет модернизации рафинировочных мощностей на Кольской ГМК и строительства Быстринского ГОКа, который был запущен в пуско-наладочном режиме в конце 2017 года.

Чистый долг компании по состоянию на конец 2017 года составил 8201 млн долларов, что на 80,2% выше прошлогодних значений, в результате чего соотношение чистого долга к показателю EBITDA превысило х2. Это произошло не столько за счет роста общего долга, который вырос на 15,3% после размещения компанией двух выпусков еврооблигаций общим объемом 1,5 млрд долларов, сколько за счет почти четырехкратного падения в балансе суммы денежных средств. Компания объясняет это падение выплатой дивидендов за 2016 год и промежуточных дивидендов за 2017 год, а также временным увеличением оборотного капитала.

Ниже представлен наш прогноз основных финансовых показателей ПАО «ГМК «Норильский никель» на 2018 г.

|

$ млн. |

2016 |

2017 |

2018П |

|

Выручка |

8 259 |

9 146 |

11 131 |

|

EBITDA |

3 899 |

3 995 |

5 625 |

|

Чистая прибыль |

2 531 |

2 123 |

3 268 |

|

Рентабельность по EBITDA |

47,21% |

43,68% |

50,53% |

|

Рентабельность по чистой прибыли |

30,65% |

23,21% |

29,36% |

Дивиденды

«Норильский никель», как и многие предприятия отрасли ориентируется на выплату промежуточных дивидендов. В соответствии с принятой в компании дивидендной политикой размер годовых дивидендов по акциям определяется на основе консолидированной отчетности по МСФО и должен составлять не менее 30% EBITDA, рассчитанной по группе компаний.

Итоговая годовая дивидендная доходность одна из самых высоких в отрасли. Совокупно по итогам 2016 года было выплачено по 890,35 рублей на акцию. За 9 месяцев акционеры получили по 224,2 рублей на акцию, а по итогам года, исходя из финансовых показателей и заявлений представителей компании, имеется шанс получить еще по 1050 рублей дивидендов нам акцию.

Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых капитализации и производственным параметрам.

|

Компания |

Страна |

Кап-я, |

EV, |

EV/S |

EV/EBITDA |

P/E |

Ч.долг/ |

||||

|

2016 |

2017П |

2016 |

2017П |

2016 |

2017П |

||||||

|

Норильский Никель |

РФ |

29 524 |

37 725 |

4,12 |

3,39 |

9,44 |

6,71 |

13,91 |

9,03 |

2,05 |

|

|

Компании для сравнения |

|||||||||||

|

Vale SA |

Бразилия |

67 196 |

85 334 |

2,51 |

2,43 |

5,56 |

5,48 |

9,57 |

9,47 |

1,18 |

|

|

Southern Copper Corp |

США |

41 883 |

46 730 |

7,02 |

5,98 |

14,35 |

10,86 |

57,49 |

20,40 |

1,49 |

|

|

Newmont Mining Corp |

США |

20 843 |

21 587 |

2,94 |

2,86 |

8,14 |

8,12 |

26,72 |

27,33 |

0,28 |

|

|

Hindustan Zinc Ltd |

Индия |

19 492 |

16 277 |

4,74 |

4,25 |

8,50 |

7,19 |

13,33 |

11,19 |

— |

|

|

Teck Resources Ltd |

Канада |

14 793 |

18 999 |

2,03 |

1,96 |

4,29 |

4,30 |

7,41 |

7,38 |

0,95 |

|

|

South32 Ltd |

Австралия |

12 736 |

11 096 |

1,60 |

1,50 |

4,60 |

4,90 |

11,11 |

10,98 |

— |

|

|

Медиана |

|

|

|

2,72 |

2,64 |

6,85 |

6,34 |

12,22 |

11,09 |

1,07 |

|

Оценка

Уровень чистого долга ПАО «ГМК «Норильский никель» продолжает расти и превысил среднеотраслевые значения, хотя и останется на приемлемом для отрасли уровне. Значения основных мультипликаторов соответствуют или чуть превышают отраслевые уровни. Это свидетельствует об адекватной оценке компании рынком, но, к сожалению, не оставляет простора для роста стоимости акций.

ГМК «Норильский никель» – частная компания, полностью работающая на конкурентных рыночных принципах, с доминирующей долей экспортных продаж. Это позволяет нам отказаться от дисконта при оценке эмитента. Мы рассчитали целевую стоимость «Норильского никеля» по прогнозному мультипликатору EV/EBITDA на 2018 г.

|

Прогнозная EBITDA на 2018 г., $ млн. |

5 625 |

|

Целевой уровень EV/EBITDA |

6,3 |

|

Оценка по EV/EBITDA, $ млн. |

28 992 |

|

Дисконт |

0% |

|

Итоговая оценка, $ млн. |

28 992 |

|

На обыкновенную акцию, $ |

183 |

Наша итоговая прогнозная стоимость ПАО «ГМК «Норильский никель» составила $28 992 млн., $183 на обыкновенную акцию или 10 540 рублей по курсу на дату оценки. Таким образом, наша оценка не предполагает потенциала роста стоимости акций от текущих уровней.

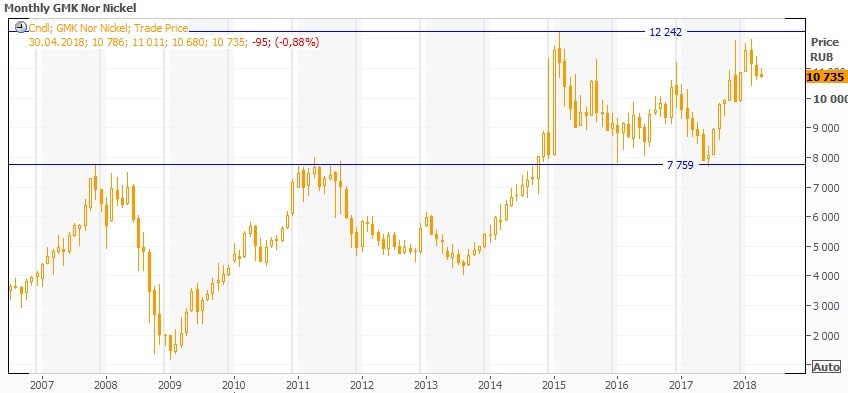

Технический анализ

Динамика акций «Норильского Никеля» в 2017 году смотрелась чуть лучше рынка – за год они подорожали на 7,2% на фоне общего снижения рынка на 5,5% по Индексу МосБиржи. С начала 2018 года котировки держались вровень с рынком: если Индекс потерял 1,5%, то акции «Норникеля» всего около 1%.

На месячном графике мы видим, что мощный уровень поддержки в районе чуть ниже 8000 рублей за акцию выдержал несколько испытаний и остался непреодоленным. Это здорово ограничивает риски инвестиций в бумаги компании. Также мы видим сильный уровень сопротивления на уровне чуть ниже 12000 рублей. Между этими уровнями сформировался широкий диапазон, в котором четвертый год торгуются бумаги. Такая конфигурация графика создает определенные возможности активным участникам для игры на акциях «Норильского никеля», по крайней мере до выхода из заданного коридора.

Источники: Thomson Reuters, Московская биржа, ИК «ФИНАМ»