|

«Аэрофлот» |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

111 руб. |

|

Текущая цена: |

100 руб. |

|

Потенциал: |

11% |

Инвестиционная идея

Аэрофлот – один из крупнейших авиаперевозчиков в России с выручкой 612 млрд руб. в 2018 г. и долей на рынке около 40%. Сеть маршрутов охватывает 57 стран мира и 173 регулярных направлений.

Мы сохраняем рекомендацию по акциям Аэрофлот «держать» и целевую цену 111 руб. на фоне ожиданий восстановления прибыли в этом году. В перспективе 12 месяцев потенциал акций AFLT умеренный, ~11%. в перспективе 12 мес.

- Операционные результаты за 2018 год указывают на экспансию бизнеса – рост пассажиропотока, авиапарка, новые направления полетов, небольшое увеличение рыночной доли, но финансовый отчет слабый. Прибыль акционеров упала на 71%, до 6,6 млрд.руб.

- Прогнозы на этот год предполагают восстановление прибыли до 19 млрд.руб. после 2-х лет ее снижения благодаря снижению цен на нефть, а также сдерживанию роста подконтрольных затрат.

- В более близкой перспективе акции, скорее всего, будут непривлекательны из-за ожиданий низких дивидендов. При направлении на дивиденды 50% прибыли по МСФО выплаты акционерам могут составить 2,6 руб. (-80% г/г) с доходностью 2,6%.

- Менеджмент повысил стратегические цели в рамках 5-летней программы развития. Группа Аэрофлот планирует увеличить пассажиропоток (PAX) в 2023 до 90-100 млн.чел с 55,7 млн. в 2018, что предполагает среднегодовой темп роста 10-12% CAGR, а также создать региональные хабы в Красноярске, Сочи, Екатеринбурге и Новосибирске, и расширить авиапарк до 520 ВС (366 на конец 2018 г.).

- По форвардным мультипликаторам акции AFLT торгуются с умеренным дисконтом (~11%) по отношению к зарубежным аналогам с учетом странового дисконта.

|

Основные показатели акций |

|||||||

|

Тикер |

AFLT |

||||||

|

ISIN |

RU0009062285 |

||||||

|

Рыночная капитализация |

111 млрд.руб |

||||||

|

Кол-во обыкн. акций |

1111 млн |

||||||

|

Free float |

45% |

||||||

|

Мультипликаторы |

|||||||

|

P/E LTM |

16,9 |

||||||

|

P/E 2019Е |

5,9 |

||||||

|

P/S LTM |

0,2 |

||||||

|

EV/EBITDA LTM |

5,6 |

||||||

|

EV/EBITDA 2019Е |

3,6 |

||||||

|

DY 2018E |

2,6% |

||||||

|

Финансовые показатели, млрд. руб. |

|||||||

|

2017 |

2018 |

2019П |

|||||

|

Выручка |

532,9 |

611,6 |

673,0 |

||||

|

EBITDA |

54,5 |

32,6 |

50,8 |

||||

|

Чистая прибыль |

23,06 |

6,6 |

18,8 |

||||

|

Дивиденд, руб. |

12,8 |

2,6П |

8,5 |

||||

|

Финансовые коэффициенты |

|||||||

|

2017 |

2018 |

||||||

|

Маржа EBITDA |

10,2% |

5,3% |

|||||

|

ROE |

42,4% |

12,1% |

|||||

|

Долг/ соб. капитал |

1,6 |

2,2 |

|||||

Краткое описание эмитента

Аэрофлот – один из крупнейших авиаперевозчиков в России с выручкой 612 млрд руб в 2018 г. Помимо одноименных авиалиний «Аэрофлот», Группе принадлежат авиаперевозчики «Победа» (100%), «Аврора» (51%), «Россия» (75%-1 акция). Доля Аэрофлота на рынке авиаперевозок по пассажиропотоку составляет около 40%. Сеть маршрутов охватывает 57 страны мира и 173 регулярных направлений. Средний возраст самолетов Группы составляет 4,2 года.

Структура капитала. Контрольным пакетом акций, около 55%, владеет государство через Росимущество (51,17% акций) и ГК «Ростех» (3,3% акций). У институциональных инвесторов находится 34,8% пакета акций. Free-float составляет 45%.

Финансовые результаты

- Группа Аэрофлот раскрыла слабые финансовые результаты за 2018 год. Отчетность показала падение прибыли акционеров на 71% до 6,6 млрд.руб. при росте выручки на 15% до рекордных 612 млрд.руб. К снижению рентабельности привел рост операционных расходов на 20% на фоне расширения авиапарка и удорожания стоимости авиакеросина. Топливные расходы повысились за год на 48%. На позитивной стороне – во 2-м полугодии отразила экономию в подконтрольных издержках — SG&A и расходах на персонал.

- Операционные результаты при этом отражают рост бизнеса. Пассажиропоток увеличился на 11,1% до 55,7 млн.чел, занятость кресел составила 82,7% (82,8% в 2017). Доля рынка расширилась за год на 0,2% до 40,7%. Авиапарк увеличился на 41 net до 366 ВС, в 2019 году есть планы добавить 5netВС.

- Чистый долг с учетом лизинга увеличился за год на 30% до 63,6 млрд.руб. или 1,95х EBITDA.

- Восстановление прибыли в 2019 году. Результаты по прибыли не впечатляют, но авиаперевозки – это цикличный бизнес. В этом году финаносовые показатели Аэрофлота могут улучшиться на фоне снижения цен на нефть, расширения бизнеса и попыток компании сдерживать рост подконтрольных затрат. Консенсус Reuters транслирует ожидания повышения прибыли почти в 3х раза 18,8 млрд.руб. после 2-х лет ее падения. Вместе с тем, в более близкой перспективе акции будут находиться под давлением на фоне малых дивидендов за 2018 г. и их низкой доходности 2,6%. Потенциал акций мы связываем с более долгосрочными перспективами, когда расширение бизнеса, снижение топливных издержек и контроль за расходами позволят восстановить операционную рентабельность.

- Планы на 2019 год. В этом году эмитент планирует продолжить экспансию – нарастить пассажиропоток на 9-10%, расширить авиапарк на 5 net ВС. Капитальные затраты в этом году по предварительным данным будут сопоставимы с CAPEX 2018, несмотря на достаточно амбициозную новую стратегию, которая предполагает не только расширение авиапарка, но и строительство нескольких региональных хабов. Отсутствие планов резкого повышения CAPEX не создает дополнительных рисков для дивидендов.

- Стратегия развития до 2023 г. Менеджмент повысил стратегические цели в рамках 5-летней стратегии развития. Группа Аэрофлот планирует увеличить пассажиропоток (PAX) в 2023 г до 90-100 млн.чел с 55,7 млн. в 2018 году, что предполагает среднегодовой темп роста 10-12% CAGR. Ключевыми точками роста должны стать авиалинии Победа (+20 млн. PAX) и Аэрофлот (+16млн. PAX) за счет увеличения международных и внутренних перевозок. Компания планирует расширить авиапарк до 520 ВС с 366 на конец 2018 г., а также создать региональные хабы в Красноярске, Сочи, Екатеринбурге и Новосибирске. Особенно актуально это будет в преддверии проведения Олимпийских игр 2020 в Токио и в Пекине в 2022.

Основные финансовые показатели

|

млн руб., если не указано иное |

4К 2018 |

4К 2017 |

Изм., % |

2018 |

2017 |

Изм., % |

|

Выручка |

145 225 |

128 161 |

13,3% |

611 570 |

532 934 |

14,8% |

|

Операционные расходы |

162 414 |

129 612 |

25,3% |

591 913 |

492 523 |

20,2% |

|

EBITDA |

-13 867 |

2 221 |

-724,4% |

32 569 |

54 495 |

-40,2% |

|

Маржа EBITDA |

-9,5% |

1,7% |

-11,3% |

5,3% |

10,2% |

-4,9% |

|

Чистая прибыль (убыток) |

-15 901 |

-4 277 |

271,8% |

6 589 |

22 872 |

-71,2% |

|

EPS, руб. |

-15 |

-4 |

247,6% |

6,0 |

21,3 |

-71,8% |

|

CFO |

-16 586 |

-7 418 |

123,6% |

19 495 |

47 432 |

-58,9% |

|

4К 2018 |

3К 2018 |

4К 2017 |

Изм., к/к |

Изм., YTD |

||

|

Чистый долг |

63 582 |

35 900 |

48 961 |

77% |

30% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Ранее Аэрофлот подписал контракт на сумму свыше 5 млрд.долл. на лизинг 50 самолетов МС-21 в 2020-2026 году, и должен был стать его 1-м крупнейшим эксплуатантом, но начало серийного производства самолетов МС-21 было недавно отложено на год с конца 2019 до конца 2020 года из-за санкций. Мы не считаем эту новость негативной, так как полагаем, что увеличение доли самолетов российского производства (с учетом аренды дополнительных 100 самолетов SSJ-100) может в перспективе снизить операционную рентабельность авиаперевозчика. В Красноярском хабе компания планирует использовать Boeing 737 и Сухой Суперджет.

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2017 |

018 |

2019П |

2020П |

|

Выручка |

532,9 |

611,6 |

673,0 |

720,8 |

|

Рост, % |

7,5% |

14,8% |

10,0% |

7,1% |

|

EBITDA |

54,5 |

32,6 |

50,8 |

58,0 |

|

Рост, % |

-28,9% |

-40,2% |

56,1% |

14,0% |

|

Маржа EBITDA |

10,2% |

5,3% |

7,6% |

8,0% |

|

Чистая прибыль |

22,9 |

6,6 |

18,8 |

25,2 |

|

Рост, % |

-38,9% |

-71,2% |

186,0% |

33,5% |

|

Чистый долг |

49,0 |

63,6 |

40,0 |

13,3 |

|

Ч.долг/ EBITDA |

0,90 x |

1,95 x |

0,79 x |

0,23 x |

|

DPS, руб. |

12,8 |

2,6 |

8,5 |

11,3 |

|

Норма выплат, % прибыли по МСФО |

62% |

50% |

50% |

50% |

|

DY |

9,1% |

2,6% |

8,5% |

11,3% |

Источник: данные компании, прогнозы Bloomberg, ГК «ФИНАМ»

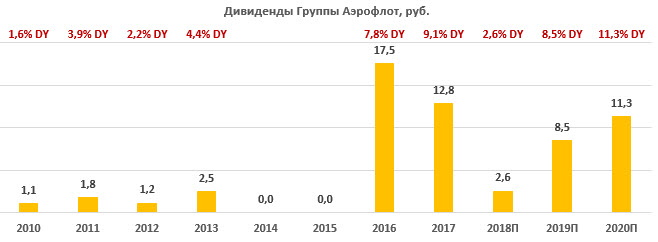

Дивиденды

Согласно дивидендной политике Аэрофлота, целевая норма дивидендных выплат составляет 25% чистой прибыли по МСФО с учетом ожидаемой динамики доходов, инвестиций, а также долговой нагрузки. По итогам 2016 года компания выплатила 50% прибыли по МСФО в рамках директивы правительства по дивидендам для госкомпаний, по итогам 2017 года — 62% прибыли по МСФО или 50% прибыли по РСБУ.

В этом сезоне акции Аэрофлота будут непривлекательны по дивидендному критерию. При распределении 50% прибыли по МСФО DPS 2018П может составить 2,6 руб. (-80% г/г) с доходностью 2,6% в сравнении с 8,5% в среднем по платежам за 2016-2017 гг.

Ниже приводим исторические и прогнозные данные по дивидендам Аэрофлота:

Источник: данные компании, прогнозы ГК «ФИНАМ»

Оценка

Мы сохраняем рекомендацию «держать» и целевую цену 111 руб. с расчетом на улучшение операционной рентабельности в этом году, хотя и отмечаем слабые позиции бумаг AFLT перед закрытием дивидендного реестра на фоне низкой дивидендной доходности бумаг 2,6%. Акции авиаперевозчика торгуются с умеренным дисконтом 11% по отношению к аналогам по форвардным мультипликаторам с учетом странового дисконта 40%. Ключевые риски мы видим в дальнейшем уменьшении загрузки самолетов, запрете полетов Аэрофлота в США из-за санкций, а также снижение спроса на авиабилеты.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

P/E 2019E |

P/E 2020E |

EV/ |

EV/EBITDA, |

|

Аэрофлот |

5,9 |

4,4 |

3,6 |

3,1 |

|

Зарубежные аналоги |

10,3 |

9,3 |

5,1 |

4,6 |

Источник: Bloomberg, Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина акций

На недельном графике Аэрофлота даунтренд сохраняется. Покупки имеют смысл после слома наклонной линии, которая обозначает медвежий тренд и выступает сопротивлением. Цель – 120, уровни поддержки – 100, 90.

Источник: charts.whotrades.com