|

«МРСК Центра и Приволжья» |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

0,38 руб. |

|

Текущая цена: |

0,28 руб. |

|

Потенциал: |

34% |

Инвестиционная идея

МРСК Центра и Приволжья – сетевая компания, охватывающая 9областей общей площадью 408 тыс. кв. км. с населением 12,8млн. чел. Основной бизнес – передача электроэнергии. Контрольный пакет акций находится у Россетей (50,4%).

Мы подтверждаем рекомендацию по акциям МРСК Центра и Приволжья «покупать», но понижаем целевую цену с 0,43 до 0,38руб. Потенциал роста мы оцениваем в 34%.

- Прибыль компании снизилась на 20% до 3,4 млрд. руб. на фоне увеличения крупных статей расходов.

- Инвестпрограмма в этом году может быть увеличена на 54% — до 18,8 млрд. руб. по РСБУ, в том числе в связи со сделками по консолидации активов в Удмуртии — Ижевские электрические сети и, возможно, Воткинские городские электросети. Эти вложения выступят дополнительными расходами к инвестиционной программе, но в перспективе увеличат производственный потенциал.

- Волна капвложений и потребность в оборотном капитале ухудшит показатели денежного потока, прибыли и ликвидности в этом году, но мы это рассматриваем как временное явление и ожидаем улучшения показателей с 2020 года.

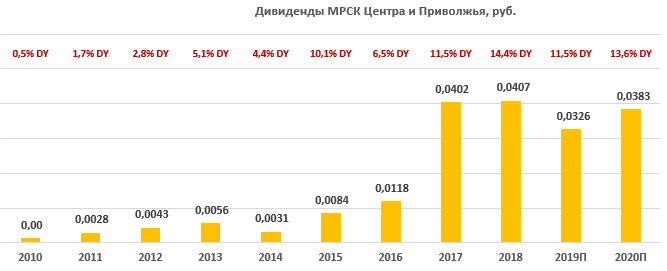

- Дивидендная история поддержит интерес к компании. В этом сезоне акции МРСК предлагают лучшую доходность в отрасли 14,4% при DPS 0,0407руб. на акцию (+1,3% г/г). Прогноз по дивидендам за 2019 г предполагает снижение выплат на 20% до 0,0326 руб. на фоне меньшей прибыли и увеличения инвестиций, но доходность 11,5% мы считаем привлекательной для МСРК Центра и Приволжья.

- Акции торгуются с дисконтом около 38% к российским аналогам. Оценка капитализации в среднем по 2,9х прибыли 2109-2020П в сравнении с медианой 3,9х достаточно хорошо компенсирует риски.

|

Основные показатели акций |

|||

|

Тикер |

MRKP |

||

|

ISIN |

RU000A0JPN96 |

||

|

Рыночная капитализация |

31,8 млрд.руб. |

||

|

Кол-во обыкн. акций |

112,7 млрд. |

||

|

Free float |

27% |

||

|

Мультипликаторы |

|||

|

P/E LTM |

2,9 |

||

|

P/E 2019Е |

3,1 |

||

|

EV/EBITDA LTM |

2,4 |

||

|

EV/EBITDA 2019Е |

2,8 |

||

|

DY 2108Е |

14,4% |

||

|

Финансовые показатели, млрд. руб. |

|||

|

2017 |

2018 |

||

|

Выручка |

91,0 |

94,2 |

|

|

EBITDA |

23,6 |

24,1 |

|

|

Чистая прибыль акц. |

11,4 |

11,7 |

|

|

Дивиденд, коп. |

4,0 |

4,1 |

|

|

Финансовые коэффициенты |

|||

|

2017 |

2018 |

||

|

Маржа EBITDA |

26,0% |

25,5% |

|

|

Чистая маржа |

12,5% |

12,4% |

|

|

ROE |

26,9% |

23,0% |

|

|

Ч.долг/ EBITDA |

0,86 |

0,73 |

|

Краткое описание эмитента

МРСК Центра и Приволжья – сетевая компания, охватывающая 9 областей общей площадью 408 тыс. кв. км. с населением 12,8 млн. чел. Протяженность линий электропередач превышает 271 тыс. км. общая мощность энергообъектов превышает 42,2 тыс. МВт. Основной бизнес – передача электроэнергии.

Структура капитала. Контрольным пакетом акций владеет ПАО «Россети» (50,4%), Genhold Limited (15.87%), Energyo Solutions Russia (Cyprus) Limited (6.26%). Free-float 27%.

Финансовые показатели

- Прибыль МРСК Центра и Приволжья снизилась на 20% до 3,4 млрд. руб., EBITDA – на 11% до 6,88 млрд. руб. на фоне опережающего роста крупных операционных затрат – амортизации, расходов на передачу электроэнергию, оплату потерь. Выручка сократилась на 4,9% на фоне прекращения продажи электроэнергии в качестве гарантирующего поставщика в прошлом году, выручка от основного бизнеса — передачи электроэнергии, повысилась на 8,5% за счет индексации тарифов. Полезный отпуск снизился на 2,2%, объем потерь сократился на 6,9% в физическом выражении. Результаты в целом в рамках ожиданий.

- Резервирование и чистый долг. Отчисления в резерв по дебиторской задолженности остаются на низком уровне, 25млн. руб. или 0,1% выручки от передачи э/э, но мы видим медленный прогресс по возврату дебиторской задолженности, объем которой остается достаточно высоким на балансе — 25% выручки за последние 12 месяцев. «Коммерсант» также сообщает о накоплении дебиторской задолженности (ДЗ) со стороны гарантирующего поставщика ТНС энерго НН свыше 12 млрд. руб. (всего ДЗ на балансе составляет 22,8 млрд. руб.). Снижение платежеспособности ГП может привести к ухудшению денежного потока, ликвидности и прибыли МРСК.

Чистый долг увеличился на 21% с начала года до 21,4 млрд. руб. или 0,92х EBITDA.

- Инвестиционная программа. Капитальные затраты в 1-м квартале составили 1,86 млрд. руб., почти вдвое больше, чем в прошлом году. В 2019 г компания запланировала увеличение инвестиций на 54% до 18,8 млрд. руб. с НДС, что частично связано со сделками по консолидации. В конце 2018 г. компания приобрела активы АО Ижевские электрические сети (ИЭС) без долга с годовым отпуском электроэнергии из сети 1,22млрд. кВт*ч, выручкой 1,31млрд. руб. и чистой прибылью – 263 млн. руб. Сумма сделки составила 2,16 млрд. руб. без НДС или 4,2х EBITDA 2018. В СМИ есть также сообщения об интересе МРСК к Воткинским городским электросетям (ВГЭС), предприятии с отпуском из сети 139млнкВт*ч, выручкой в 2018 году 215млн.руб., чистой прибылью 13,7 млн. руб. Сделка на 300 млн. руб. с НДС может быть закрыта в июне.

Сделки по консолидации выступят дополнительными расходами к инвестиционной программе, но в перспективе увеличат производственный потенциал компании. Денежный поток в этом году по нашим расчетам уйдет в минус ~3млрд. руб. на фоне волны CAPEX и увеличения оборотного капитала, а чистый долг может вырасти до 32 млрд. руб. или 1,25х EBITDA, но ослабление показателей прибыли, денежного потока и ликвидности в этом году мы рассматриваем как временное явление, и ожидаем улучшения финансовых метрик с 2020 года. Мы также отмечаем, что компания сохраняет достаточно высокую операционную рентабельность по EBITDA и прибыли в сравнении с историческими показателями и отраслью, поддерживает высокие дивидендные платежи, и текущая капитализация предполагает непритязательную оценку по мультипликаторам (~3,1х годовой прибыли 2019П и стоимость бизнеса ~2,8х EBITDA2019П).

Основные финансовые показатели

|

млн руб., если не указано иное |

1К 2019 |

1К 2018 |

Изм., % |

2018 |

2017 |

Изм., % |

|

Выручка |

25 567 |

26 871 |

-4,9% |

94 213 |

91 002 |

3,5% |

|

EBITDA |

6 879 |

7 737 |

-11,1% |

24 059 |

23 634 |

1,8% |

|

Маржа EBITDA |

26,9% |

28,8% |

-1,9% |

25,5% |

26,0% |

-0,4% |

|

Чистая прибыль акционеров |

3 438 |

4 308 |

-20,2% |

11 721 |

11 353 |

3,2% |

|

1К 2019 |

4К 2018 |

к/к |

|

|

||

|

Чистый долг |

21 435 |

17 678 |

21.2% |

|||

|

Чистый долг/EBITDA |

0,92 |

0,73 |

NA |

Источник: данные компании, расчеты ГК ФИНАМ

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2016 |

2017 |

2018 |

2019П |

2020П |

|

Выручка |

78,4 |

91,0 |

94,2 |

96,8 |

103,3 |

|

Выручка от передачи э/э |

77,1 |

83,7 |

88,9 |

95,2 |

100,4 |

|

Выручка от техприсоединения |

0,9 |

0,7 |

0,9 |

0,8 |

2,1 |

|

Продажа э/э и мощности |

0,0 |

6,0 |

3,3 |

0,0 |

0,0 |

|

EBITDA |

13,4 |

23,6 |

24,1 |

23,0 |

26,0 |

|

Рост, % |

7% |

77% |

2% |

-4% |

13% |

|

Маржа EBITDA |

17% |

26% |

26% |

24% |

25% |

|

Чистая прибыль акц. |

3,6 |

11,4 |

11,7 |

10,2 |

11,9 |

|

CFO |

8,1 |

13,5 |

20,1 |

12,4 |

19,5 |

|

CAPEX |

7,6 |

9,9 |

13,1 |

17,1 |

16,7 |

|

FCFF |

2,4 |

5,3 |

8,2 |

-3,1 |

4,7 |

|

FCFF после уплаты процентов |

0,6 |

3,6 |

6,9 |

-6,5 |

2,9 |

|

Чистый долг |

22,7 |

20,3 |

17,7 |

28,8 |

29,6 |

|

Ч.долг/EBITDA |

1,70 |

0,86 |

0,73 |

1,25 |

1,14 |

|

Дивиденды |

1,3 |

4,5 |

4,6 |

3,7 |

4,3 |

|

Норма выплат, % прибыли по МСФО |

37% |

40% |

39% |

36% |

36% |

|

DPS, руб. |

0,012 |

0,040 |

0,041 |

0,033 |

0,038 |

|

DY |

6,5% |

11,5% |

14,4% |

11,5% |

13,6% |

Источник: данные компании, прогнозы ГК «ФИНАМ»

Дивиденды

В 2018 году компания приняла новую дивидендную политику, типовую для «дочек» Россетей. Дивидендная база определяется как 50% от скорректированной прибыли по РСБУ или МСФО, которая окажется больше. Чистая прибыль корректируется на ряд показателей – инвестиционную программу, потоки от техприсоединения, переоценку ценных бумаг и др. В последние три года, 2016-2018 гг., компания поддерживала достаточно высокие нормы выплат, 37-40% прибыли по МСФО.

Дивиденды за 2018 г. рекомендованы в размере рекордных 0,0407 руб. на акцию (+1,3% г/г) или 4,59 млрд. руб., что соответствует коэффициенту выплат 39% прибыли по МСФО или 49% прибыли по РСБУ. При доходности платежа 14,4% акции MRKP являются лидером по доходности в электросетевом комплексе в этом сезоне. Прогноз по дивидендам за 2019 г предполагает снижение выплат на 20% до 0,0326 руб. на фоне меньшей прибыли и увеличения инвестиций, но доходность 11,5% мы считаем привлекательной для МСРК Центра и Приволжья.

Источник: данные компании, прогнозы «ГК ФИНАМ»

Оценка

Мы сохраняем рекомендацию «покупать», но понижаем целевую цену с 0,43 до 0,38 руб. Потенциал роста мы оцениваем в 34% в перспективе года. Акции МРСК Центра и Приволжья сейчас торгуются на фоне ожиданий ослабления динамики прибыли, денежного потока и кредитных метрик в этом году, но мы отмечаем, что низкая оценка эмитента по мультипликаторам уже в достаточной степени отражает эти риски и предполагает дисконт к аналогам около 38%. Текущие уровни мы считаем приемлемыми для вложений с расчетом на улучшение финансовых показателей с 2020 года. Мы полагаем, что компания сможет оставаться интересной дивидендной историей при средней DY 2018-2020П ~13%.

Ниже приводим основные данные по мультипликаторам:

|

Компания |

Р/Е 2019Е |

Р/Е 2020Е |

EV/EBITDA 2019E |

EV/EBITDA 2020E |

P/D 2018E |

P/D 2019E |

P/D 2020E |

|

МРСК Центра и Приволжья |

3,1 |

2,7 |

2,8 |

2,5 |

6,9 |

8,7 |

7,4 |

|

ФСК ЕЭС |

2,8 |

2,6 |

3,1 |

2,9 |

11,1 |

12,2 |

11,8 |

|

МОЭСК |

4,0 |

3,7 |

3,0 |

2,9 |

12,3 |

7,5 |

7,3 |

|

МРСК Центра |

3,1 |

2,7 |

2,9 |

2,8 |

14,2 |

11,5 |

10,6 |

|

МРСК Сибири |

16,7 |

9,7 |

6,3 |

6,4 |

NA |

NA |

NA |

|

МРСК Волги |

4,1 |

3,2 |

2,0 |

1,8 |

8,1 |

9,3 |

7,0 |

|

Ленэнерго |

4,6 |

3,4 |

2,5 |

2,0 |

NA |

28,5 |

23,6 |

|

МРСК Урала |

3,9 |

4,2 |

2,3 |

2,5 |

NA |

25,3 |

8,2 |

|

МРСК Северо-Запада |

3,5 |

5,7 |

2,7 |

3,1 |

15,6 |

17,8 |

23,0 |

|

МРСК Юга |

9,0 |

4,8 |

5,5 |

5,3 |

8,9 |

17,5 |

10,3 |

|

МРСК Северного Кавказа |

NA |

NA |

NA |

NA |

NA |

NA |

NA |

|

Кубаньэнерго |

7,5 |

11,9 |

5,7 |

6,0 |

NA |

12,8 |

19,2 |

|

ТРК |

NA |

NA |

NA |

NA |

26,9 |

NA |

NA |

|

Медиана, Россия |

4,0 |

3,7 |

2,9 |

2,9 |

11,7 |

12,5 |

10,4 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК ФИНАМ

Техническая картина

На недельном графике акции продолжают консолидацию в боковом тренде в диапазоне 0,26-0,29. На этой неделе акции оттолкнулись от среднесрочного растущего тренда. Мы видим возможность для лонгов на текущих уровнях с коротким стопом. После пробития линии сопротивления 0,29 появится возможность для повышения в район 0,38.

Источник: charts.whotrades.com