|

«Мосбиржа» |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

123 руб. |

|

Текущая цена: |

93 руб. |

|

Потенциал: |

32% |

Инвестиционная идея

Московская биржа – крупнейшая биржевая площадка России. Основные источники прибыли – торговые комиссии и процентные доходы от инвестирования клиентских остатков. Операционные доходы Мосбиржи составили 40 млрд руб. в 2018 г.

Мы сохраняем рекомендацию «покупать» по акциям Мосбиржи и повышаем целевую цену с 115 до 123 руб. Потенциал роста в перспективе 12 мес. 32%.

- Прибыль акционеров снизилась в 2018 году на 3% до 19,7млрд.руб в основном под влиянием создания единовременного резерва. Скорректированная прибыль, по нашим оценкам, составила 20,6 млрд.руб. (+1,56%).

- Комиссии выросли на 11,5% с улучшением результата на всех рынках. Чистые процентные и финансовые доходы повысились на 12%.

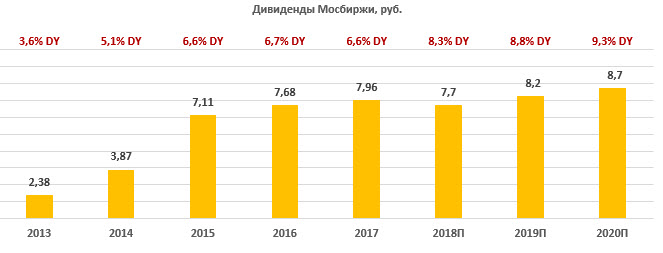

- Менеджмент рекомендовал годовой дивиденд 7,7 руб. (-3%), сохранив норму выплат на уровне прошлого года 89%, что стало положительном сюрпризом после решения не выплачивать промежуточные дивиденды. Доходность 8,3% — одна из самых привлекательных в российском финансовом секторе и превышает среднюю по акциям Мосбиржи DY 2015-2017 6.6%.

- Прогнозы на 2019 год благоприятные. Ожидается рост прибыли на 12% после 3-х лет ее снижения. При сохранении высоких норм выплат акция будет привлекательна по дивидендам со средней DY 2019-2020E ~9%.

- Эмитент планирует представить стратегию развития на 5 лет к концу 1-го полугодия, которая также затронет дивидендную политику.

- По форвардным мультипликаторам акции MOEX недооценены по отношению к аналогам на 32%.

|

Основные показатели обыкн. акций |

|||

|

Тикер |

MOEX |

||

|

ISIN |

RU000A0JR4A1 |

||

|

Рыночная капитализация |

212 млрд.руб. |

||

|

Кол-во обыкн. акций |

2276 млн |

||

|

Free float |

58% |

||

|

Мультипликаторы |

|||

|

P/E LTM |

10,8 |

||

|

P/E 2018E |

9,6 |

||

|

P/B LFI |

1,7 |

||

|

DY 2018E |

8,3% |

||

|

Финансовые показатели, млн.руб |

|||

|

2017 |

2018 |

||

|

Опер. доходы |

38539 |

39901 |

|

|

EBITDA |

28060 |

27712 |

|

|

Чистая прибыль акц. |

20266 |

19717 |

|

|

Дивиденд, руб. |

7,96 |

7,70 |

|

Краткое описание эмитента

Московская биржа – крупнейшая биржевая площадка России, которая проводит торги на фондовом, валютном, денежном и сырьевом рынках, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. Мосбиржа была создана путем слияния Группы ММВБ и Группы РТС в декабре 2011 г. Операционные доходы Мосбиржи складываются в основном за счет биржевой комиссии и процентного дохода от инвестирования средств клиентов, которые компания размещает преимущественно на низкорискованных валютных и рублевых депозитах. В 2018 г. операционные доходы Мосбиржи составили 40 млрд руб.

Структура капитала. Общее количество размещенных обыкновенных акций составляет 2,276 млрд акций. Крупнейшими акционерами являются Центробанк РФ (11,779%), Сбербанк (10,002%), Внешэкономбанк (8,404%), ЕБРР (6,069%) и РФПИ (5,003%). Free-float обыкновенных акций составляет 58%, и является одним из самых высоких на российском рынке.

Финансовые показатели

- Отчет по прибыли вышел в рамках ожиданий. Прибыль акционеров снизилась на 2,7% до 19,7млрд.руб. в основном за счет создания резерва на сумму 1,1 млрд.руб, связанного с дефолтом одного из участников. Без учета этого фактора прибыль показала рост на 1,5% до 20,6 млрд.руб.

- Комиссии выросли на 11,5% в 2018 году в основном за счет денежного, фондового и срочного рынков. Объемы торгов в 2018 году снизились на 3% до 861 трлн.руб, но в 4К18 динамика стала положительной, +4%, после снижения четыре квартала подряд. Денежный рынок показал лучший рост комиссий, +13% г/г. Одним из драйверов стал высокий интерес клиентов к продукту РЕПО с КСУ, предоставляющий крупным компаниям доступ на рынок ликвидности (РЕПО, депозиты). Обороты по нему выросли в 7,6х раз, количество подключенных клиентов повысилось до 43 с 9 в 4К2017, биржа также смогла повысить тариф в прошлом году. Всего на валютный и денежный рынки пришло 80 новых корпоративных клиентов, на облигационном рынке 111 эмитентов разместили свыше 300 выпусков облигаций, 38компаний вышли впервые на публичный рынок долга. Количество счетов ИИС удвоилось за год.

- Чистые процентные и финансовые доходы показали рост на 12% до 17,9 млрд.руб. в основном благодаря повышению долларовых процентных ставок. Инвестиционный портфель сократился за год на 10,5% г/г. Переоценка финансовых активов уменьшила операционные доходы на 1,9 млрд.руб. (+1,5 млрд. в прошлом году).

- Новые продукты и клиенты. Помимо развития линейки существующих продуктов Мосбиржа запустила торги 4 ETFs, объявила о планах сотрудничества с казахстанской биржей KASE (через покупку 20% доли) и китайской биржей Shenzhen Stock Exchange. Биржа подготовила маркетплэйс розничных депозитов, который станет источником новых клиентов и комиссий для компании. Размер комиссий с банка за привлечение вкладчиков может составить 0,34% от величины вклада. Запуск ожидается после принятия соответствующего закона (возможно во 2К18).

- Новая стратегия. К концу 1П2019 Мосбиржа планирует представить 5-летнюю стратегию развития, которая помимо направлений развития также затрагивает дивидендную политику и, в частности, вопрос выплаты промежуточных дивидендов.

Основные финансовые показатели

|

млн руб., если не указано иное |

4К 2018 |

4К 2017 |

Изм., % |

2018 |

2017 |

Изм., % |

|

Комиссионные доходы |

6 297 |

5 790,8 |

8,7% |

23 647 |

21 208 |

11,5% |

|

· денежный рынок |

1 750 |

1 555 |

12,6% |

6 390 |

5 650 |

13,1% |

|

· валютный рынок |

989 |

945 |

4,6% |

3 990 |

3 827 |

4,3% |

|

· услуги депозитария и расчетные операции |

1 265 |

1 109 |

14,1% |

4 531 |

4 184 |

8,3% |

|

· фондовый рынок |

1 075 |

1 199 |

-10,3% |

4 444 |

3 985 |

11,5% |

|

· срочный рынок |

647 |

539 |

19,9% |

2 319 |

2 012 |

15,3% |

|

· прочее |

570 |

444 |

28,5% |

1 974 |

1 550 |

27,4% |

|

Процентные и финансовые доходы |

4 205 |

3 965 |

6,1% |

17 932 |

16 040 |

11,8% |

|

Переоценка финансовых активов |

-481 |

-180 |

168,2% |

-1 871 |

1 245 |

NA |

|

Операционные доходы |

10 028 |

9 591 |

4,6% |

39 901 |

38 539 |

3,5% |

|

SG&A |

2 191 |

2 033 |

7,8% |

7 941 |

7 279 |

9,1% |

|

Расходы на персонал |

1 724 |

1 597 |

7,9% |

6 512 |

6 153 |

5,8% |

|

Операционная прибыль |

6 768 |

5 961 |

13,5% |

24 373 |

25 107 |

-2,9% |

|

Чистая прибыль акционеров |

5 461 |

4 820 |

13,3% |

19 717 |

20 266 |

-2,7% |

|

EPS разв., руб. |

2,42 |

2,14 |

13,1% |

8,74 |

8,98 |

-2,7% |

|

ROE |

NA |

NA |

NA |

16,0% |

16,6% |

-0,6% |

Источник: данные компании, расчеты ГК ФИНАМ

- Биржевой консенсус показывает умеренно позитивные ожидания по операционным доходам, прибыли и рентабельности. В этом году прибыль, как ожидается, покажет рост на 12% после 3-х лет снижения, что позволит поднять дивиденд акционерам на рекордный уровень при сохранении высоких норм выплат. Ниже приводим прогноз ключевых финансовых показателей Мосбиржи:

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2017 |

2018 |

2019П |

2020П |

|

Операционные доходы |

38,5 |

39,9 |

43,4 |

46,0 |

|

Рост, % |

-11,5% |

3,5% |

8,8% |

5,9% |

|

Операционная прибыль |

25,1 |

24,4 |

27,7 |

29,1 |

|

Рост, % |

-19,8% |

-2,9% |

13,7% |

5,0% |

|

Чистая прибыль акционеров |

20,3 |

19,7 |

22,0 |

23,2 |

|

Рост, % |

-19,5% |

-2,7% |

11,8% |

5,5% |

|

ROE |

16,6% |

16,0% |

17,6% |

17,8% |

|

Дивиденды |

18,1 |

17,5 |

18,7 |

19,8 |

|

Норма выплат |

89% |

89% |

85% |

85% |

|

DPS, руб. |

7,96 |

7,70 |

8,23 |

8,68 |

|

Рост, % |

3,6% |

-3,3% |

6,8% |

5,5% |

|

DY |

6,6% |

8,3% |

8,8% |

9,3% |

Источник: Bloomberg, ГК «ФИНАМ»

Дивиденды

Целевая норма распределения прибыли составляет не менее 55% чистой прибыли по МСФО. В 2017 году Мосбиржа также решила начать практику выплаты промежуточных дивидендов, направив 55% прибыли за 1П2017, но в 2018 г. менеджмент решил пропустить полугодовой дивиденд в связи с необходимостью создания резерва для капитала на случай роста волатильности на фоне новых санкций.

По итогам 2018 г. эмитент рекомендовал DPS 7,7 руб. (-3% г/г) на акцию, направив на выплаты акционерам 89% прибыли, что сопоставимо с предыдущим годом и превзошло ожидания рынка. Дивидендная доходность 8,3%, что заметно превышает среднюю DY 2015-2017 6,6%. Мы также отмечаем, что это одна из самых привлекательных доходностей в финансовом секторе в этом сезоне.

Источник: данные компании, прогноз ГК «ФИНАМ»

Оценка

При оценке мы ориентировались на биржи в развивающихся странах с применением странового дисконта 25%. При анализе стоимости мы также учли собственную дивидендную доходность, которая по выплатам за 2015-2017 годы в среднем составила 6,6%.

По форвардным мультипликаторам акции MOEX недооценены на 36%, и целевая цена составляет 126.4 руб. Анализ стоимости акций по собственной дивидендной доходности при среднем ожидаемом дивиденде 2018-2019П 7,5 руб. и целевой DY 6.6% транслирует таргет 120,2 руб. и апсайд 29%. Агрегированная оценка 123 руб. с потенциалом роста 32%.

|

Название компании |

Страна |

Рын. кап., млн $ |

P/E 2019Е |

P/D 2018Е |

P/D 2019Е |

|

Мосбиржа |

Россия |

3197 |

9,6 |

12,1 |

11,3 |

|

BM&F Bovespa |

Бразилия |

17 646 |

22,0 |

18,4 |

23,0 |

|

DFM |

ОАЭ |

1 693 |

30,8 |

38,7 |

25,8 |

|

JSE Ltd |

Юж.Африка |

963 |

12,4 |

20,3 |

18,6 |

|

Bolsa Mexicana de Valores |

Мексика |

1 220 |

16,8 |

21,3 |

19,3 |

|

Multi Commodity Exchange of India |

Индия |

540 |

30,1 |

35,8 |

30,4 |

|

BSE Ltd |

Индия |

457 |

17,1 |

21,4 |

19,7 |

|

Warsaw Stock Exchange |

Польша |

430 |

11,5 |

17,2 |

21,5 |

|

Philippine Stock Exchange |

Филиппины |

298 |

NaN |

NA |

NA |

|

Развивающиеся страны, медиана |

17,1 |

21,3 |

21,5 |

||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина акций

На недельном графике акции Мосбиржи оттолкнулись от линии долгосрочного тренда, сломили линию нисходящего тренда и сейчас тестируют локальное сопротивление 94. Покупки целесообразны при пробитии и закреплении этого уровня с целями 107 и 122. Уровни поддержки – 90 и 83.

Источник: charts.whotrades.com