|

Medtronic plc |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

$95 |

|

Текущая цена: |

$86,30 |

|

Потенциал роста: |

10,1% |

Краткое описание эмитента

- Medtronic, основанная в 1949 году, к настоящему времени стала одной из крупнейших компаний в сфере здравоохранения в мире, имеющей штат из 85 000 сотрудников и работающей в 155 странах.

- Medtronic ведет работу в нескольких сегментах – разрабатывает и выпускает высокотехнологичные устройства и оборудование для сердечно-сосудистой медицины, восстановительной терапии, минимально инвазивных методов лечения и терапии диабета.

- Medtronic имеет оправданную репутацию дивидендного вложения — компания стабильно наращивает дивиденды вот уже 40 лет. Среднегодовой темп роста дивидендов за последние 5 лет составляет 12%.

- Бренд Medtronic благодаря своей величине и качеству продукции общеизвестен в медицинской среде и пользуется уважением врачей, что крайне важно на рынке медицинской техники, входные барьеры на который очень высоки.

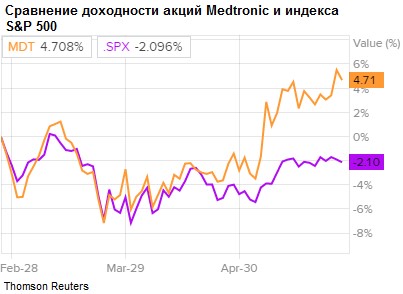

- За период с нашего последнего обновления (в конце февраля) акции Medtronic принесли доходность в размере 5,7%, т.е. росли с существенным опережением американского рынка в целом.

- Опубликованный отчет Medtronic за четвертый фискальный квартал мы оцениваем позитивно и по-прежнему считаем акции компании недооцененными с фундаментальной точки зрения.

Мы сохраняем по акциям Medtronic рекомендацию «Держать».

|

Основные сведения |

||

|

ISIN |

IE00BTN1Y115 |

|

|

Рыночная капитализация |

$116,97 млрд |

|

|

Enterprise Value (EV) |

$131,60 млрд |

|

|

Динамика акций |

||

|

3М |

4,7% |

|

|

6М |

6,0% |

|

|

5Y |

66,0% |

|

|

Финансовые показатели, млрд. $ |

||

|

2016 |

2017 |

|

|

Выручка |

29,24 |

29,7 |

|

EBITDA |

9,08 |

9,21 |

|

Чистая прибыль |

6,48 |

3,54 |

|

Прибыль на акцию, $ |

2,89 |

2,57 |

|

Финансовые коэффициенты, % |

||

|

2016 |

2017 |

|

|

Маржа EBIT DA |

31,06% |

31,03% |

|

Маржа чистой прибыли |

13,88% |

11,93% |

Финансовые результаты и факторы роста

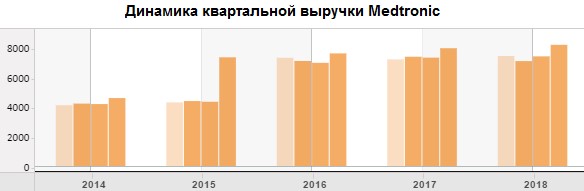

Medtronic из года в год демонстрирует рост выручки и чистой прибыли, что сопровождается долгосрочным восходящим трендом акций компании. Вложения в Medtronic в инвестиционной среде имеют репутацию надежных и стабильных, ведь эта компания в отличие от многих других представителей сектора здравоохранения очень редко преподносила рынку отрицательные неожиданности.

По итогам квартала с окончанием 27 апреля 2018 года выручка компании увеличилась на 2,8% г/г до $8,14 млрд и на $140 млн превысила усредненные прогнозы; чистая прибыль возросла на 25,5% до отметки $1,46 млрд, а скорректированная величина прибыли на акцию составила $1,42 и на 3 цента превзошла ожидания.

В частности, продажи сердечно-сосудистого направления Medtronic выросли на 10,1% до величины $3,135 млн, в том числе, коронарно-структурный сегмент деятельности компании зафиксировал рост продаж на 18,7% до $1,01 млрд; продажи диабетического направления увеличились на солидные 26% до $645 млн. Как стало известно, пользовательская база инсулиновых помп MiniMed 670G, т.н. «искусственных поджелудочных желез», превысила 70 000 пациентов.

Квартальный отчет Medtronic произвел на нас весьма благоприятное впечатление – сердечно-сосудистый и диабетический сегменты оправдывают наши оптимистичные ожидания благодаря росту спроса на передовые высокотехнологичные устройства, в частности, инсулиновые помпы с глюкозным сенсором и транскатетерные сердечные клапаны. Примечательно — конкурент компании Edwards Lifesciences месяцем ранее заявил о том, что в сегменте транскатетерных сердечных клапанов Medtronic отняла у него часть рыночной доли в Европе.

Кроме того, инвесторов должны порадовать усилия компании по сокращению издержек, которые помогут сэкономить по $500-700 млн ежегодно в ближайшие 5 лет. Также радует то, что компании удалось наращиванием продаж компенсировать негативный эффект от перебоев на производстве в Пуэрто-Рико, связанных со стихийными бедствиями.

Источник – Thomson Reuters

Мы по-прежнему констатируем, что позитивными для перспектив компании являются прочные позиции Medtronic на рынке сердечно-сосудистых устройств, и с учетом ожиданий старения американского населения из поколения бэби-бумеров в обозримом будущем спрос на медицинские девайсы такого класса будет возрастать.

Оценка компании по метрикам и сравнение с конкурентами

Что касается текущей картины с основными мультипликаторами, у акций Medtronic сохраняется существенная недооцененность по отношению к основным конкурентам и сектору в целом, как показывает сравнение показателей компании с медианными.

|

Компания |

EV/S |

EV/EBITDA |

P/E |

P/B |

P/S |

P/E Forward |

|

Medtronic PLC |

4.39 |

14.82 |

22.71 |

2.30 |

3.91 |

16.73 |

|

Boston Scientific Corp |

5.10 |

18.43 |

43.67 |

5.95 |

4.51 |

20.76 |

|

Edwards Lifesciences Corp |

8.19 |

26.43 |

34.38 |

8.83 |

8.31 |

28.08 |

|

Stryker Corp |

5.53 |

20.24 |

35.51 |

7.05 |

5.10 |

23.18 |

|

Zimmer Biomet Holdings Inc |

4.06 |

11.66 |

54.45 |

1.88 |

2.87 |

14.21 |

|

Abbott Laboratories |

4.48 |

21.80 |

59.06 |

3.48 |

3.84 |

20.82 |

|

Peer Median |

5.10 |

20.24 |

43.67 |

5.95 |

4.51 |

20.82 |

|

Health Care Equipment & Supplies |

4.41 |

22.31 |

42.68 |

3.46 |

4.14 |

30.13 |

|

Потенциал роста/падения |

16.2% |

36.5% |

92.4% |

158.1% |

15.6% |

24.5% |

|

Потенциал роста/падения |

0.4% |

50.5% |

88.0% |

50.0% |

6.0% |

80.2% |

Источник данных – Thomson Reuters

Технический анализ

С технической точки зрения, на недельном графике Medtronic по-прежнему сохраняется устойчивый восходящий тренд, в рамках которого сформировалась консолидационная фигура «треугольник», и за ней при пробитии вверх ожидается новый виток роста в среднесрочной и долгосрочной перспективе.

Источник – Thomson Reuters

С учетом вышеизложенного мы по-прежнему считаем Medtronic качественным вложением на среднесрочную и долгосрочную перспективу и рекомендуем держать эту бумагу в портфелях с расчетом на целевой уровень $95 в ближайшие 15 месяцев.