|

Группа ЛСР |

|

|

Рекомендация |

Держать |

|

Целевая цена: |

740 руб. |

|

Текущая цена: |

758 руб. |

|

Потенциал: |

-2% |

Инвестиционная идея

Группа ЛСР – один из крупнейших публичных застройщиков России с выручкой 146 млрд руб. в 2018 и портфелем недвижимости объемом 7,8 тыс.кв.м. и рыночной стоимостью 186 млрд.руб. География присутствия – Санкт-Петербург, Москва, Екатеринбург. Контрольный пакет акций, 50,33%, принадлежит основателю компании Андрею Молчанову.

Мы сохраняем рекомендацию «держать» и целевую цену 740 руб. Акции вполне справедливо оценены рынком, но представляют интерес по дивидендам.

- Прибыль Группы ЛСР снизилась в 1П2019 вдвое до 1,86млрд.руб. на фоне изменения учета части финансовых расходов (ранее капитализировались), а также роста налога на прибыль. На операционном уровне результаты неплохие – EBITDA вышла на сопоставимом с прошлым годом уровне 6,7 млрд.руб. На выручку (-10%) повлияла продажа «ЛСР. Железобетон», а также высокая база прошлого года из-за перехода на новый стандарт учета выручки.

- Операционный отчет отражает смену приоритетов менеджмента в сторону цены, а не количества. Объем проданной недвижимости снизился на 10% г/г до 322 тыс. кв.м, средняя цена повысилась на 18% г/г. Стоимость новых контрактов подросла на 6% до 38 млрд.руб. Стоимость кв.м. повысилась во всех регионах присутствия застройщика – в Санкт-Петербурге на 8% г/г, в Москве на 17% г/г, в Екатеринбурге – на 5% г/г.

- Системообразующие девелоперы, в частности, ЛСР, при определенных условиях могут продавать жилье по старым правилам, что дает им преимущество. Мы ожидаем продолжения консолидации отрасли, ослабления конкуренции. У ключевых игроков будет больше контроля над ценами, что благоприятно повлияет на рентабельность бизнеса.

- Несмотря на ожидания снижения показателей дохода в этом году, компания, по прогнозам, сможет выплатить традиционный дивиденд 78 руб., и мы считаем целесообразным сохранять бумагу в дивидендном портфеле при доходности 10,3%.

- Акции ЛСР торгуются по невысоким мультипликаторам с дисконтом к российским аналогам на 3%.

|

Основные показатели акций |

|||||

|

Тикер |

LSRG |

||||

|

ISIN |

RU000A0JPFP0 |

||||

|

Рыночная капитализация |

78 млрд.руб. |

||||

|

Кол-во обыкн. акций |

103,03 млн |

||||

|

Free float |

42% |

||||

|

Мультипликаторы |

|||||

|

P/E LTM |

5,5 |

||||

|

P/E 2019Е |

6,7 |

||||

|

EV/EBITDA LTM |

4,5 |

||||

|

EV/EBITDA 2019Е |

4,4 |

||||

|

DY 2019E |

10,3% |

||||

|

Финансовые показатели, млрд. руб. |

|||||

|

2017 |

2018 |

||||

|

Выручка |

138,5 |

146,4 |

|||

|

EBITDA |

25,3 |

27,2 |

|||

|

Чистая прибыль |

15,9 |

16,2 |

|||

|

Дивиденд |

78 |

78 |

|||

|

Финансовые коэффициенты |

|||||

|

2017 |

2018 |

||||

|

Маржа EBITDA |

18,2% |

18,6% |

|||

|

Чистая маржа |

11,5% |

11,1% |

|||

|

Ч.долг/ EBITDA |

1,11 |

1,71 |

|||

Краткое описание эмитента

Группа ЛСР – одна из крупнейших публичных строительных компаний России. Свыше 80% выручки формируется за счет строительства и девелопмента, остальное поступает от производства строительных материалов. Рыночная стоимость девелоперского портфеля с чистой продаваемой площадью 7,8 тыс.кв.м. составляет 186 млрд.руб. Земельный банк приходится в основном на Петербург (51% портфеля по стоимости), на Москву 43% и 4% на Екатеринбург.

Структура капитала. Контрольным пакетом акций, 50,33%, владеет основатель компании Молчанов Андрей. Free-float составляет 33% с листингом обыкновенных акций на ММВБ и ГДР на Лондонской бирже. В свободном обращении 42% акций.

Финансовые результаты

- Прибыль Группы ЛСР снизилась в 1П2019 вдвое до 1,86млрд.руб. на фоне изменения учета части финансовых расходов (ранее капитализировались), а также роста налога на прибыль. На операционном уровне результаты неплохие – EBITDA вышла на сопоставимом с прошлым годом уровне 6,7 млрд.руб. несмотря на сокращение выручки на 10% до 46,6 млрд.руб.

- На выручку повлияла продажа «ЛСР. Железобетон», а также высокая база прошлого года из-за перехода на новый стандарт учета выручки. Операционный денежный поток вырос почти в 4х раза до 7 млрд.руб.

- Операционные результаты отражают смену приоритетов менеджмента в сторону цены, а не количества. Объем проданной недвижимости снизился на 10% г/г до 322 тыс. кв.м, но средняя цена повысилась на 18% г/г, и общая стоимость новых контрактов подросла на 6% до 38 млрд.руб. Стоимость кв.м. повысилась во всех регионах присутствия застройщика – в Санкт-Петербурге, в частности, — на 8% г/г, в Москве — на 17% г/г, в Екатеринбурге – на 5% г/г.

В среднем в 1-м полугодии эмитент продает ~40% годового объема, и мы прогнозируем небольшое снижение объема продаж по итогам этого года — примерно на 5% до 873 тыс.кв.м.

- Прогнозы по прибыли. Консенсус Reuters на 2019 год указывает на умеренное снижение выручки (-11% г/г), прибыли (-28%), но прогнозные объемы прибыли и невысокая долговая нагрузка, по нашим оценкам, позволят компании поддерживать дивидендные платежи на сопоставимом уровне.

- Изменения в законодательстве. С 1 июля 2019использование эскроу-счетов станет обязательным для девелоперов, что повышает стоимость жилья, но для некоторых девелоперов введены исключения. Они смогут продавать по ДДУ при условии готовности проекта на 30% и количестве оформленных ДДУ не менее 10%. Для системообразующих строительных компаний, ЛСР в частности, достаточно готовности 6%. Крупные девелоперы получат преимущество, так как они смогут продавать по старым правилам, а мелкие игроки станут неконкурентыми и будут покидать рынок. Мы ожидаем продолжения консолидации отрасли, ослабления конкуренции. У ключевых игроков будет больше контроля над ценами, что благоприятно повлияет на рентабельность бизнеса.

Основные финансовые показатели

|

млн руб., если не указано иное |

1П 2019 |

1П 2018 |

Изм. % |

|

Выручка |

46 608 |

51 696 |

-9,8% |

|

EBITDA |

6 731 |

6 872 |

-2,1% |

|

Маржа EBITDA |

14,4% |

13,3% |

1,1% |

|

Чистая прибыль |

1 864 |

3 758 |

-50,4% |

|

Маржа чистой прибыли |

4,0% |

7,3% |

-3,3% |

|

CFO |

6 959 |

1 840 |

278,2% |

|

Чистый долг |

21 629 |

30 290 |

-28,6% |

|

Чистый долг/EBITDA |

0,98 |

1,11 |

-0,14 |

Источник: данные компании, расчеты ГК ФИНАМ

Прогноз по ключевым финансовым показателям

|

млрд руб., если не указано иное |

2018 |

2019П |

2020П |

|

Выручка |

146,4 |

130,9 |

143,0 |

|

EBITDA |

27,2 |

23,5 |

27,5 |

|

Маржа EBITDA |

19% |

18% |

19% |

|

Чистая прибыль |

16,2 |

11,7 |

14,3 |

|

Чистая маржа |

11% |

9% |

10% |

|

DPS |

78,0 |

78,0 |

78,0 |

|

DY |

9,9% |

10,3% |

10,3% |

Источник: Bloomberg, расчеты ГК «ФИНАМ»

Дивиденды

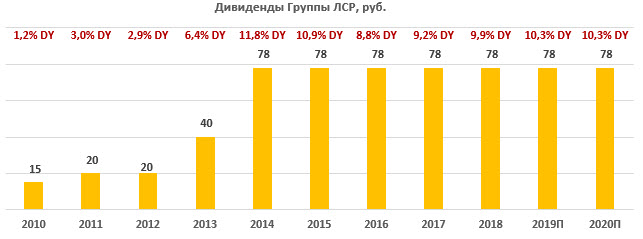

Текущая дивидендная политика предполагает выплату не менее 20% прибыли по МСФО, но компания выплачивала больше, в 2014-2018 норма выплат в среднем составляла 70% прибыли. Мы также отмечаем, что по дивидендному критерию акции ЛСР – лучшие в отрасли. Средняя дивдоходность по DPS 2014-2018 составляла 10,1%.

Дивиденд за 2019 год может составить 78 руб., что соответствует норме выплат 69% прогнозной прибыли. Ожидаемая доходность платежа 10,3%.

Источник: данные компании, прогноз ГК ФИНАМ

Оценка

С момент последнего апдейта рекомендации акции принесли инвесторам около 17% прибыли, полная доходность вложений составила 29%. Мы считаем, что акции сейчас вполне справедливо оценены. Мы сохраняем рекомендацию «держать» и целевую цену 740 руб. Несмотря на ожидания снижения показателей дохода в этом году компания по нашим оценкам сможет выплатить традиционный дивиденд 78 руб., и мы считаем целесообразным сохранять бумагу в дивидендном портфеле.

|

Название компании |

Рын. кап., млн $ |

P/E 2019E |

P/E 2020E |

EV/EBITDA 2019E |

EV/EBITDA 2020E |

|

|

Группа ЛСР |

|

1 176 |

6,7 |

5,5 |

4,4 |

3,8 |

|

ПИК |

3 842 |

8,0 |

7,5 |

7,4 |

5,4 |

|

|

Эталон |

590 |

5,0 |

4,7 |

2,6 |

2,4 |

|

|

Галс-Девелопмент |

159 |

NaN |

NaN |

NaN |

NaN |

|

|

Российские аналоги, медиана |

6,7 |

5,5 |

4,4 |

3,8 |

||

Источник: Bloomberg, Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина

На недельном срезе акции ЛСР торгуются в рамках канала. Ближайшая поддержка 690-700, сопротивление – 800.

Источник: Thomson Reuters