Инвестиционная идея

Мы рекомендуем «Покупать» долларовый эквивалент китайского индекса CSI 300 — акции биржевого фонда The Xtrackers Harvest CSI 300 China A-Shares ETF с целевой ценой $ 49,0 на июнь 2022 г. Потенциал 18%.

|

Xtrackers Harvest CSI 300 China A-Shares ETF |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

$ 49,0 |

|

Текущая цена |

$ 41,7 |

|

Потенциал |

18% |

* С позиции макроанализа Китай выглядит перспективной локацией для инвестиций, и страна может предложить среду быстрорастущей экономики, в то время как другие крупные страны показывают неустойчивое восстановление.

* ВВП Китая по прогнозам вырастет на 8,0–8,5% в 2021 г. Китай продолжает догонять американскую экономику по размерам.

* Консенсус Bloomberg указывает на прогнозы роста совокупной выручки и прибыли на акцию на 15% и 24% соответственно по эмитентам CSI

* Есть возможность пересмотра импортных пошлин США, введенных против китайских экспортеров, чтобы убрать эту составляющую из импортируемой инфляции.

* Власти Китая разрешили заводить третьего ребенка. В долгосрочном плане это принесет выгоду в виде большего количества потребителей (а это одна из ключевых статей ВВП) и ослабит давление пенсионных начислений на молодое поколение.

* С эволюционным развитием рынка акций Китая мы ожидаем повышения нормы дивидендных выплат с текущих около 30% до сопоставимых с развитыми рынками уровней.

|

Основные показатели фонда |

|||

|

Тикер |

ASHR |

||

|

ISIN |

US2330518794 |

||

|

Активы под управлением |

$ 2,7 млрд |

||

|

Комиссия за управление |

0,65% |

||

|

Мультипликаторы |

|||

|

P/E 2021 |

15,93 |

||

|

P/B |

1,88 |

||

|

DY |

0,8% |

||

|

Доходность фонда |

|||

|

За 3 месяца |

1,6% |

||

|

С начала года |

4,1% |

||

|

За год |

55,5% |

||

Описание фонда

Биржевой фонд The Xtrackers Harvest CSI 300 China A-Shares ETF отслеживает китайский индекс акций China Securities 300 Index (CSI 300), формируемый акциями списка «А». В него входят 300 эмитентов крупной и средней капитализации с листингом на биржах Шанхая и Шеньчжэня. Ранее регуляторы страны ограничивали инвестиции иностранцев в акции эмитентов страны, но постепенно барьеры ослабляются, финансовые ресурсы Китая становятся все более доступными. Этот сегмент бумаг стал открытым для иностранных вложений через программу QFII, которая открывает доступ зарубежным инвесторам к акциям на биржах континентального Китая.

Общая сумма активов под управлением фонда равна $ 2,7 млрд. Комиссия за управление составляет 0,65% годовых. Погрешность отслеживания минимальная.

|

Отраслевая структура фонда и топ-10 вложений фонда

|

Топ эмитентов |

Вес |

Топ эмитентов |

Вес |

|

|

Финансы |

27,53% |

Kweichow Moutai |

5,37% |

|

|

Нецикличный потреб. сектор |

15,97% |

Ping An Insurance Group Co of China |

4,49% |

|

|

Технологии |

12,03% |

China Merchants Bank |

3,34% |

|

|

Цикличный потреб. сектор |

10,22% |

Wuliangye Yibin A |

2,76% |

|

|

Промышленность |

9,68% |

Midea Group A |

2,15% |

|

|

Здравоохранение |

9,56% |

Industrial Bank |

1,86% |

|

|

Сырье |

7,01% |

Jiangsu Hengrui Medicine A |

1,82% |

|

|

Недвижимость |

3,03% |

Gree Electric Appliances A |

1,61% |

|

|

Коммунальные компании |

2,03% |

China International Travel-A |

1,58% |

|

|

Нефтегаз |

1,38% |

Inner Mongolia Yili Industrial |

1,30% |

|

|

Связь |

1,33% |

|||

|

Ликвидность |

0,22% |

Источник: данные управляющей компании

Факторы привлекательности

С позиции макроанализа Китай выглядит перспективной локацией для инвестиций. В то время как в условиях выхода из пандемии мировая экономика демонстрирует неровное восстановление, а локдауны и ограничения только недавно начали снимать в ряде стран, Китай может предложить инвесторам деловую среду быстрорастущей экономики.

- Последний блок макростатических отчетов свидетельствует о динамичном росте реального сектора:

– ВВП в 1К 2021 вырос на 18,3% г/г. И хотя высокие темпы роста произошли от низкой базы, мы хотим отметить, что Китай по прогнозам экономистов покажет самые значительные темпы роста ВВП в этом году — в районе 8,0–8,5% по текущим оценкам;

– на майском заседании Центробанк Китая сохранил ключевую 1-летнюю процентную ставку на уровне 3,85% и 5-летнюю на уровне 4,65%, как и ожидалось. ЦБ считает, что монетарная политика должна фокусироваться на поддержке экономического роста, минимизируя при этом финансовые риски. Регулятор сообщил и о том, что большинство кредитных организаций, представляющих 98% активов отрасли, находятся вне риска. Несмотря на отдельные словесные интервенции в плане ужесточения ДКП и операции на открытом рынке, монетарная политика в стране остается по-прежнему стимулирующей;

– в апреле торговый баланс страны вырос в 3 раза, до $ 42,86 млрд, при ожиданиях $ 28,10 млрд, промышленное производство увеличилось на 9,8% г/г, розничные продажи взлетели на 30% г/г. Потребительская инфляция остается на довольно низком уровне, 0,9% г/г, производственная составила 6,8% г/г;

– прибыль промышленных предприятий удвоилась за период январь — апрель 2021 г. в сравнении с аналогичным периодом прошлого года. Позитивной стороной пандемии для экспортных компаний стала возможность нарастить поставки продукции на мировой рынок и увеличить долю, пока производства в других локациях были закрыты на карантин.

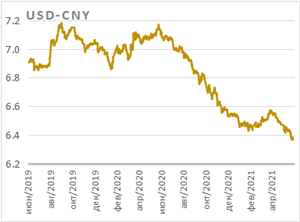

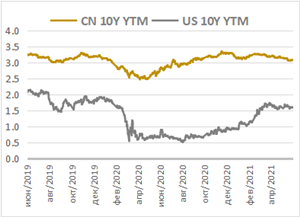

- Текущая ситуация на валютном и облигационном рынке выглядит перспективно: юань продолжает укрепляться по отношению к доллару, принося инвесторам дополнительный валютный доход, доходность 10-летних гособлигаций Китая умеренно снижается в отличие от американских аналогов.

|

|

Источник: Bloomberg

- Есть возможность пересмотра импортных пошлин США, введенных против китайских экспортеров. Существеннаячасть инфляции в США объясняется значительным повышением импортных цен, часть из которых формируется пошлинами, и поскольку американское правительство озадачено ростом цен свыше таргетируемого уровня, то регуляторы начали рассматривать возможность пересмотра торговой политики.

- Власти Китая разрешили заводить третьего ребенка. В краткосрочном периоде это вряд ли сможет дать заметный позитивный эффект, но в долгосрочном принесет выгоду в виде большего количества потребителей (а это одна из ключевых статей внутреннего валового продукта) и ослабит финансовое давление пенсионных начислений на молодое поколение.

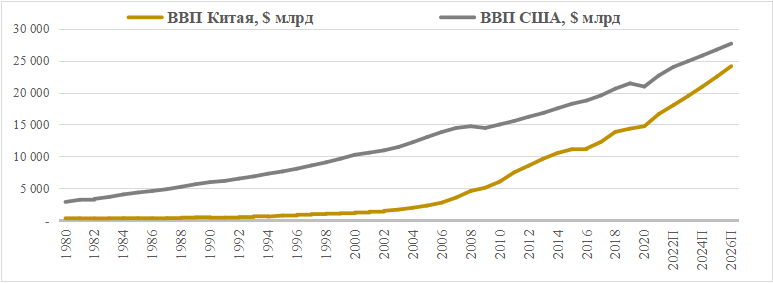

- Китай продолжаетдогонять американскую экономику по размерам. В недавнем прошлом сократить разрыв с экономикой США помог главным образом коронакризис — США испытали более длительные локдауны, а Китай после окончания карантинов смог быстро нарастить рыночную долю на мировом рынке экспорта на фоне приостановки производств в разных странах. В будущем дополнительной точкой роста станет внедрение цифрового юаня. Его распространение может ускорить выход китайской экономики на 1-е место. Китайское правительство намерено сделать юань глобальной валютой посредством использования его цифровой версии в расчетах со странами, входящими в сообщество «Пояс и Путь» (Belt and Road), которое продвигает развитие и укрепление экономических связей и партнерства стран Азии, Восточной Африки, Восточной Европы и Ближнего Востока.

Банки говорят, что это будет более удобный и выгодный метод расчетов, нежели платежи в долларах. И хотя некоторые экономисты испытывают сомнения, что юань сможет заменить доллар в качестве мировой валюты из-за того, что курс юаня определяется не свободным рынком, а политикой партии, можно так или иначе ожидать роста финансового влияния Китая с увеличением расчетов в юанях с торговыми партнерами.

Цифровая валюта также должна стать платежным инструментом внутри страны. ЦБ Китая уже начал тестировать свою цифровую валюту в некоторых сферах экономики во втором полугодии 2020 г. с намерением создать национальную электронную платежную систему. В рамках пилотной программы банки продвигают приложение с цифровым юанем среди потребителей и ретейлеров как альтернативу другим кошелькам от AntGroup, Alibaba и др. Ускорение оборачиваемости денег всегда позитивно влияло на экономическую активность и, соответственно, размеры экономики.

Приводим ниже историческую и прогнозную динамику ВВП США и Китая:

Источник: Reuters

- Прогнозы по китайскому рынку акций остаются позитивными: после умеренного спада в кризисном 2020 г. показателей выручки и прибыли в текущем году ожидается выход доходов на новые рекорды, при повышении выручки и прибыли на акцию на 15% и 24% соответственно. Дивидендная доходность, по прогнозам, поднимется в район 2%, а мультипликатор P/Eнормализуется до 15,6х. В долгосрочном плане резерв для роста мы видим в увеличении нормы выплат. Сейчас payout сохраняется на уровне около 30%, но со временем можно ожидать его эволюции до более высоких значений, как по индексам S&P 500 (41% в среднем за период 2016–2020 гг.) и Stoxx 600 Europe (77% в среднем).

|

Показатель на акцию, CNY |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021E |

2022E |

|

Выручка |

2 097 |

2 277 |

2 315 |

2 403 |

2 410 |

2 308 |

2 390 |

2 586 |

2 892 |

3 063 |

2 878 |

3 299 |

3 683 |

|

EBITDA |

292 |

302 |

299 |

312 |

334 |

349 |

320 |

390 |

434 |

452 |

402 |

478 |

535 |

|

EPS |

182 |

203 |

198 |

217 |

228 |

237 |

221 |

256 |

260 |

282 |

277 |

343 |

388 |

|

Темп роста |

NA |

11% |

-2% |

10% |

5% |

4% |

-7% |

16% |

1% |

9% |

-2% |

24% |

13% |

|

DPS |

36 |

40 |

51 |

56 |

57 |

64 |

69 |

72 |

79 |

84 |

87 |

104 |

119 |

|

Норма выплат |

20% |

20% |

26% |

26% |

25% |

27% |

31% |

28% |

30% |

30% |

31% |

30% |

31% |

|

DY |

1,2% |

1,7% |

2,0% |

2,4% |

1,6% |

1,7% |

2,1% |

1,8% |

2,6% |

2,0% |

1,7% |

1,9% |

2,2% |

|

P/E |

17,2 |

11,6 |

12,8 |

10,7 |

15,5 |

15,8 |

15,0 |

15,7 |

11,6 |

14,5 |

18,8 |

15,6 |

13,8 |

Источник: Bloomberg, расчеты ГК «ФИНАМ»

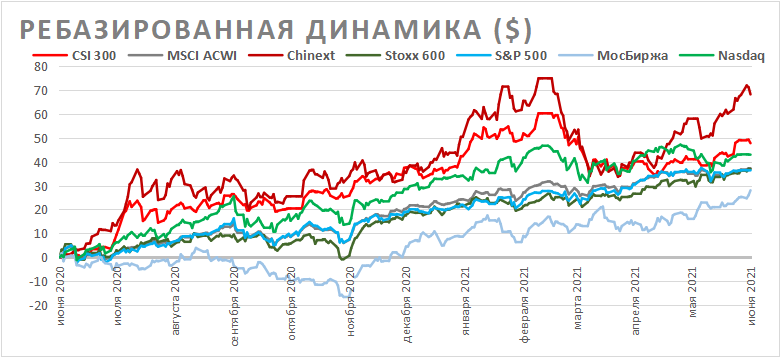

- Китайскиеактивы остаются популярными на глобальном рынке инвестиций. Местные компании привлекли через выпуск акций рекордные $ 148 млрд на глобальных биржах, а в реальном секторе объем прямых инвестиций увеличился на 40% г/г за четыре месяца с начала года. По данным представителя NYSE, около 60 китайских компаний планируют выйти на IPO на американских биржах в этом году. Вероятно, Китай, как и в прошлом году, останется в топе рейтинга по объемам размещений акций. В 2020 г., несмотря на кризис, три основные китайские биржи — Шанхайская, Гонгконгская и Шэньчжэньская — заняли 2-е место по размещениям после американских площадок, а китайские ИТ-компании присутствовали среди 5 крупнейших размещений 2020 г.

Сейчас в условиях неустойчивого постпандемического роста китайские «единороги» дают инвесторам возможности для роста портфелей. Примечательно, что ChiNext — китайская версия американского NASDAQ, обгоняет его на бирже по доходности чуть ли не в 2х раза.

Источник: Bloomberg

Топ-3 позиции фонда

Kweichow Moutai — это крупнейший в Китае производитель алкогольных напитков, в особенности национальной водки маотай, которая поставляется в 100 стран мира, в том числе США. Эмитент таргетирует премиальную нишу алкоголя, включая производство на индивидуальный заказ (иногда цена превышает $ 16 тыс. за бутылку). Выручка за последние 12 месяцев составила CNY 101 млрд ($ 15 млрд), а текущая капитализация — $ 438 млрд.

Премиальность продукции, сильный бренд и лояльность покупателей дают ценовое преимущество эмитенту, которое снижает чувствительность доходов компании к экономическим циклам и в текущих условиях повышения инфляции увеличивает возможности переложить на них рост цен. Даже в кризисный 2020 г. компания отразила повышение выручки и осталась прибыльной. Отчет за 1К 2021 раскрыл улучшение по скорр. прибыли на акцию на 6,2% г/г на фоне увеличения выручки на 11% г/г.

В долгосрочном плане главным источником экспансии станет рост численности состоятельных людей в Китае на фоне динамичного роста экономики. В среднесрочном периоде драйвером повышения рентабельности может стать развитие канала продаж, минуя дистрибьюторов.

Ниже приводим ключевые исторические и прогнозные финансовые показатели:

|

Показатель, млрд CNY |

2016 |

2017 |

2018 |

2019 |

2020 |

2021П |

2022П |

|

Выручка |

38,9 |

58,2 |

73,6 |

88,9 |

98,0 |

110,6 |

127,1 |

|

Изменение |

NA |

50% |

26% |

21% |

10% |

13% |

15% |

|

EBITDA |

25,2 |

37,3 |

49,1 |

60,3 |

67,7 |

77,1 |

89,8 |

|

Изменение |

NA |

48% |

32% |

23% |

12% |

14% |

16% |

|

Маржа EBITDA |

65% |

64% |

67% |

68% |

69% |

70% |

71% |

|

Чистая прибыль |

16,7 |

27,1 |

35,2 |

41,2 |

46,7 |

53,9 |

63,0 |

|

Изменение |

NA |

62% |

30% |

17% |

13% |

15% |

17% |

|

FCFF |

36,4 |

21,0 |

39,8 |

42,1 |

49,6 |

52,8 |

63,2 |

|

Чистый долг |

-56,5 |

-77,4 |

-100,6 |

-13,3 |

-34,7 |

-170,5 |

-203,0 |

|

DPS, CNY |

6,8 |

11,0 |

14,5 |

17,0 |

19,3 |

21,7 |

25,4 |

|

Изменение |

NA |

62% |

32% |

17% |

13% |

12% |

17% |

Источник: Reuters

Ping An Insurance — один из крупнейших национальных страховщиков в Китае с капитализацией $ 200 млрд, который специализируется на страховании жизни и здоровья, а также продает различные страховки для имущества розничных клиентов и бизнеса. В периметр бизнеса, помимо страхования, входит целая экосистема — финансовые и инвестиционные услуги, аренда недвижимости и др. Число розничных клиентов превысило 220 млн на конец марта 2021 г.

Самый главный бизнес-сегмент — это страхование жизни и здоровья, что формирует свыше половины выручки. Высокие темпы роста выручки в последние годы позволили нарастить рыночную долю и превзойти конкурирующую China Life Insurance.

Финансовый отчет за 1-й квартал отразил улучшение результатов относительно 1К 2020 г.: выручка увеличилась на 3%, прибыль акционеров — на 4%, доля проблемных активов сократилась на 0,08 п. п., до 1,10%.

Ниже приводим ключевые исторические и прогнозные финансовые показатели:

|

Показатель, млрд CNY |

2016 |

2017 |

2018 |

2019 |

2020 |

2021П |

2022П |

|

Выручка |

441,6 |

573,0 |

677,7 |

748,8 |

1 211,5 |

945,0 |

1 066,8 |

|

Чистая прибыль |

62,4 |

89,1 |

107,4 |

149,4 |

143,1 |

152,5 |

174,8 |

|

Изменение |

NA |

43% |

21% |

39% |

-4% |

7% |

15% |

|

ROE |

17,4% |

20,8% |

21,9% |

24,3% |

19,9% |

18,5% |

18,6% |

|

DPS, CNY |

0,6 |

1,5 |

1,7 |

2,1 |

2,2 |

2,4 |

2,7 |

|

Изменение |

NA |

173% |

15% |

19% |

7% |

10% |

11% |

Источник: Reuters

China Merchants Bank — финансовая компания с услугами банкинга, инвестиций, управления активами, лизинга и прочих услуг с филиалами как в Китае, так и за рубежом с капитализацией $ 228 млрд. Численность розничных клиентов превышает 144 млн, а корпоративных — 2,1 млн. Бизнес условно разделен на 2 сегмента — розничный и корпоративный. Первый генерирует около 55% выручки.

Банк проявил высокую устойчивость к кризису: прибыль в 2020 г. выросла на 5% при увеличении выручки на 8%. По итогам 1К 2021 банк нарастил активы на 3,6% к/к, прибыль акционеров выросла на 15% г/г на фоне роста чистого процентного дохода и комиссий на 8% и 23% соответственно.

Энергичный рост реального сектора, особенно экспортной промышленности, создает условия для повышения показателей прибыли и дивидендов. Аналитики прогнозируют рост чистой прибыли по итогам года на 17% и дивидендов на 14%.

|

Показатель, млрд CNY |

2016 |

2017 |

2018 |

2019 |

2020 |

2021П |

2022П |

|

Выручка |

209,0 |

242,0 |

248,6 |

269,7 |

290,5 |

322,5 |

360,5 |

|

Резервирование |

66,2 |

66,8 |

59,6 |

61,1 |

47,4 |

66,0 |

70,6 |

|

Чистая прибыль |

62,1 |

70,2 |

80,6 |

91,2 |

95,7 |

111,6 |

129,0 |

|

Изменение |

NA |

13% |

15% |

13% |

5% |

17% |

16% |

|

ROE |

16,3% |

16,5% |

16,6% |

16,8% |

15,7% |

15,8% |

16,2% |

|

DPS, CNY |

0,7 |

0,8 |

0,9 |

1,2 |

1,3 |

1,4 |

1,6 |

|

Изменение |

NA |

14% |

12% |

28% |

4% |

14% |

15% |

Источник: Reuters

Оценка

При анализе справедливой стоимости ETF ASHR мы оценивали потенциал индекса CSI 300, который реплицируется в фонде, с помощью модели дисконтированных дивидендов (DDM). В модели мы использовали предположения о том, что после восстановительного бурного роста прибыли в 2021 г. темпы роста EPS будут замедляться до долгосрочных уровней ~ 4% и 3,5% в постпрогнозном периоде, но дивиденды покажут опережающую динамику за счет постепенного повышения нормы выплат.

|

Показатель |

20 |

21E |

22E |

23E |

24E |

25E |

26E |

27E |

28E |

29E |

30E |

31E |

32E |

33E |

34E |

35E |

|

|

EPS, CNY |

277 |

343 |

388 |

407 |

427 |

449 |

469 |

490 |

512 |

535 |

559 |

582 |

605 |

629 |

654 |

680 |

|

|

Темп роста |

-2% |

24% |

13% |

5% |

5% |

5% |

5% |

5% |

5% |

5% |

5% |

4% |

4% |

4% |

4% |

4% |

|

|

Норма выплат |

31% |

30% |

31% |

32% |

33% |

34% |

35% |

37% |

38% |

39% |

40% |

41% |

43% |

44% |

45% |

45% |

|

|

DPS, CNY |

87 |

104 |

119 |

130 |

141 |

153 |

166 |

179 |

193 |

208 |

225 |

240 |

257 |

275 |

294 |

306 |

|

|

Темп роста |

3% |

20% |

14% |

5% |

5% |

5% |

5% |

5% |

5% |

5% |

5% |

4% |

4% |

4% |

4% |

4% |

|

|

PV DPS, CNY |

NA |

104 |

111 |

114 |

117 |

119 |

121 |

123 |

125 |

126 |

128 |

129 |

130 |

130 |

131 |

128 |

|

Норма доходности рынка акций Китая |

Значение |

Расчет целевой цены |

Значение |

|

|

Премия за рыночный риск в США |

5,00% |

Сумма дисконтированных дивидендов в прогнозном периоде, CNY |

1 835 |

|

|

$ CN 10Y YTM |

1,96% |

Терминальная стоимость, CNY |

10 966 |

|

|

US 10Y YTM |

1,60% |

Приведенная терм. стоимость, CNY |

4 447 |

|

|

Норма доходности по рынку Китая ($) |

5,36% |

Целевая цена индекса CSI 300, CNY |

6 282 |

|

|

Долгосрочная инфляция в Китае |

3,00% |

Текущая цена индекса CSI 300, CNY |

5 255 |

|

|

Долгосрочная инфляция в США |

2,00% |

Текущая цена ETF ASHR, $ |

41,68 |

|

|

Норма доходности по рынку Китая (CNY) |

6,39% |

Целевая цена ETF ASHR, $ |

48,99 |

|

|

Потенциал ETF ASHR |

18% |

Источник: Bloomberg, расчеты и прогнозы ГК «ФИНАМ»

Потенциал китайского индекса CSI 300 мы оцениваем в 20% в национальной валюте и в 18% в долларах при допущении об обменном курсе USD/CNY 6,5 на июнь 2022 г. Целевая цена ETF ASHR на июнь 2022 г., таким образом, составляет $ 49,0, рекомендация — «Покупать».

Техническая картина

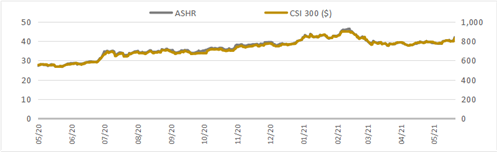

Котировки ASHR находятся в долгосрочном растущем тренде. Цель — 49–50, уровень поддержки пролегает в районе 38.

Источник: whotrades.com

Индекс CSI 300 вышел из длительного весеннего флэта. Если курс сможет закрепиться выше 5190–5200, то откроется возможность повышения до годовых максимумов 5930.

Источник: finam.ru