Россия

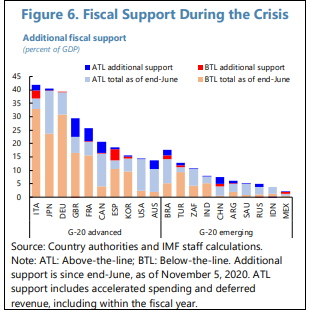

Спад российской экономики в 2020 году (прогноз Минэкономразвития -3,9%, прогноз ЦБ -4-5% (декабрьская оценка ЦБ улучшена до -4% или даже меньше), наша оценка -3,9%) был обусловлен падением мировых цен на нефть в результате пандемии коронавируса, вынужденным сокращением объемов добычи и экспорта нефти в рамках сделки ОПЕК+ и локдауном (режимом нерабочих дней), действовавшим на всей территории страны с 30 марта по 11 мая. Масштаб господдержки, в сравнении с другими странами G20, был одним из наиболее скромных (по данным МВФ на ноябрь 2020 г., третьим с конца) — на сентябрь 2020 года он оценивался МВФ в 3,4% ВВП при среднем значении для развивающихся экономик на уровне 5,9% ВВП, а для развитых — 20,2% ВВП. Даже если сравнивать только меры прямой бюджетной поддержки (не учитывая косвенные, типа госгарантий), то в России, по данным МВФ, они составили 2,4% ВВП против в среднем 9,3% в развитых экономиках и 3,4% ВВП в развивающихся. Это весьма скромно, особенно на фоне значительных резервов государства (на 1 декабря ФНБ составил 13,457 трлн руб., из них ликвидная часть 8,79 трлн руб., или около 7,7% ВВП) и низкой долговой нагрузки (госдолг в этом году увеличится лишь с 13,9% ВВП до 19,1% ВВП, в то время как в группе развитых стран он возрастет с 105% до 125% ВВП, а в развивающихся — с 53% до 62% ВВП). Между тем, глава Минфина РФ Антон Силуанов оценивает масштаб антикризисного бюджетного стимулирования в 2020 г. выше — в 4,5% ВВП. С другой стороны, российская экономика оказалась менее чувствительна к кризису, чем большинство развитых экономик, в силу меньшей доли малого бизнеса и услуг и, соответственно, большей доли госсектора и крупных компаний, которые имели больший запас прочности и которым государству было проще оказать поддержку. Далее приводится таблица с динамикой ВВП РФ по видам экономической деятельности за 3 квартала 2020 года.

Источник: IMF, G20 SURVEILLANCE NOTE

Антикризисные поправки в бюджет 2020 года предполагали увеличение госрасходов 2020 года примерно на 22% к прошлому году — с 18,2 до 23,7 трлн руб. (с учетом переходящих остатков прошлого года), при этом ожидаемые доходы сократятся с 20,1 до 17,8 трлн руб (-11,5%). Как сообщил министр финансов Антон Силуанов в конце декабря, Минфин не успеет потратить все из запланированного, и на следующий год перейдет около 1 триллиона рублей бюджетных остатков (как это было и в 2019 году). Наиболее заметно увеличились расходы на социальную политику, здравоохранение, трансферты регионам. Дефицит бюджета (без учета переходящих расходов 2019 года) оценивался около 4,4% ВВП, однако к концу года Антон Силуанов сократил его оценку до 3,9% ВВП вследствие несколько лучшей динамики цен на нефть и доходов бюджета. Правительство сделало выбор в пользу сохранения резервов — траты из ФНБ были минимальны (предполагалось потратить не более 350 млрд руб., а фактический размер трат, по оценке Силуанова, составит около 300 млрд руб.), основным источником финансирования бюджетного дефицита стал внутренний долговой рынок (в течение года Минфин разместил ОФЗ на 5,3 трлн руб., основными покупателями нового долга стали госбанки). В 2021 году из ФНБ планируется потратить до 95 млрд руб., а объем госзаимствований сократить до 3,7 трлн руб.

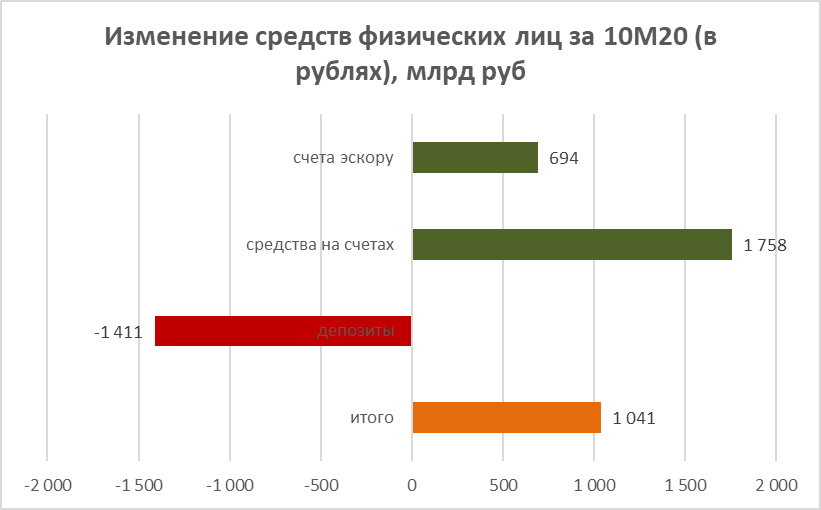

Активное смягчение денежно-кредитной политики ЦБ (ставка была снижена с начала года на 200 б.п.), а также меры регулятивного характера (льготная программа ипотеки под 6,5%, льготные кредиты МСП, регуляторные послабления для упрощения реструктуризации кредитов, смягчение буферов капитала по ипотечным кредитам) способствовали ускорению роста банковского кредитования и денежной массы М2. Отчасти это также оказало стимулирующее влияние на экономику, прежде всего, в отношении спроса на недвижимость и кредиты МСП. Обратной стороной перехода к мягкой ДКП стало снижение депозитных ставок до рекордно низких уровней. На фоне ускорения темпов годовой инфляции во 2 полугодии 2020 года (в ноябре при ускорении годовой инфляции до 4,42% реальная ключевая ставка перешла в отрицательную область), девальвации рубля и повышения инфляционных ожиданий (в ноябре темпы «наблюдаемой» респондентами инфляции превысили 10%, а в декабре достигли 12%) банковские вклады становились все менее интересными для населения. В структуре денежной массы заметно увеличилась доля наличных средств, в структуре средств физических лиц возросла доля наиболее краткосрочных (д/в и сроком до 30 дней — до 34% всех средств против 24% годом ранее). Хотя по рублевым вкладам прирост сохраняется, почти половина его, по данным ЦБ, приходится на приток средств по эскроу-счетам, по валютным же счетам из-за непривлекательных ставок идет устойчивый отток. Судя по динамике максимальной ставки по депозитам 10 крупнейших банков, предел снижения (4,326%) был достигнут в первой декаде октября, после чего ставки развернулись в сторону повышения на фоне сохраняющегося (хотя и не критичного) оттока депозитов. Трендом года стал переток средств населения из банковских вкладов на фондовый рынок и в недвижимость.

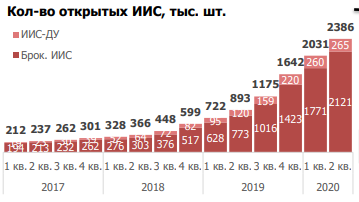

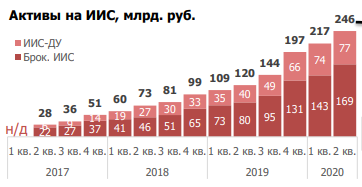

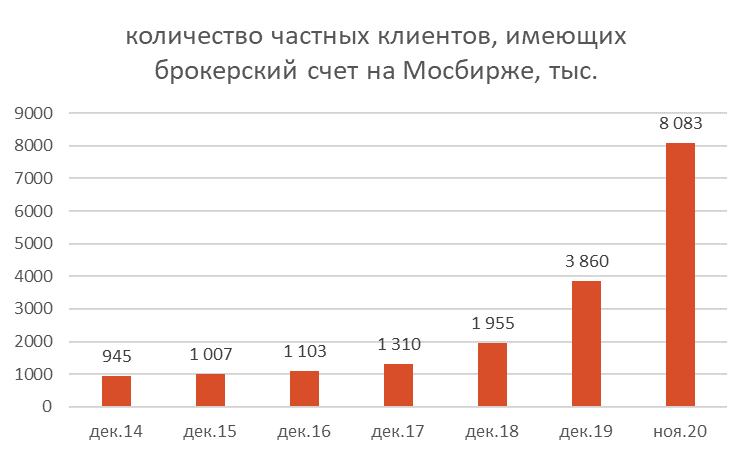

По данным ЦБ РФ, за 9 месяцев 2020 года увеличение вложений населения в облигации и акции превысило приток средств на банковские счета. Причем если в 2019 году основной объем (почти 95%) новых вложений направлялся в облигации, то в прошлом году распределение между облигациями и акциями — почти поровну. Это связано с резким снижением доходностей облигаций как на мировых рынках, так и в России и с впечатляющим ростом акций на мировых фондовых рынках. Число частных инвесторов, имеющих брокерский счет на Московской бирже, увеличилось за год более чем вдвое (на ноябрь 2020 г. — более 8 млн), а число активных клиентов, совершающих хотя бы одну сделку в месяц, в ноябре 2020 года составляло более 1,2 млн человек (16% от всех частных инвесторов против 10% в 2018-2019 гг.).

Инфляция и процентные ставки

|

Денежная масса М2 |

Темпы роста кредитования YoY |

|

|

|

|

Средства физических лиц |

Структура средств физических лиц по срочности |

|

|

|

|

Количество открытых ИИС, тыс. штук |

Активы на ИИС, млрд руб. |

|

|

|

Динамика цен на первичном рынке жилья |

Изменение вложений физ лиц, млрд руб. |

|

|

|

|

|

|

Источники: ЦБ РФ, Мосбиржа, Дом.рф

ВВП РФ по видам экономической деятельности

|

изменение в % к аналогичному периоду прошлого года |

1Q20 |

2Q20 |

3Q20 |

|

Ваповой внутренний продукт в рыночных ценах |

1,6 |

-8,0 |

-3,4 |

|

Сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

2,3 |

0,4 |

1,7 |

|

Добыча полезных ископаемых |

-0,5 |

-12,8 |

-12,3 |

|

Обрабатывающие производства |

3,6 |

-7,9 |

0,0 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха |

-3,0 |

-3,9 |

-2,6 |

|

Водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений |

-3,3 |

-8,7 |

-5,2 |

|

Строительство |

0,7 |

-1,7 |

-0,6 |

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

4,9 |

-12,7 |

-1,0 |

|

Транспортировка и хранение |

-4,4 |

-19,3 |

-9,6 |

|

Деятельность гостиниц и предприятий общественного питания |

2,0 |

-56,9 |

-25,9 |

|

Деятельность в области информации и связи |

0,6 |

-2,3 |

2,3 |

|

Деятельность финансовая и страховая |

9,8 |

6,1 |

8,0 |

|

Деятельность по операциям с недвижимым имуществом |

1,8 |

-1,2 |

0,4 |

|

Деятельность профессиональная, научная и техническая |

0,9 |

-8,1 |

-8,0 |

|

Деятельность административная и сопутствующие дополнительные услуги |

1,1 |

-15,6 |

-4,2 |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

1,4 |

2,6 |

1,8 |

|

Образование |

0,6 |

-2,5 |

-1,8 |

|

Деятельность в области здравоохранения и социальных услуг |

1,1 |

-8,5 |

0,8 |

|

Деятельность в области культуры, спорта, организации досуга и развлечений |

1,7 |

-28,0 |

-10,9 |

Структура ВВП по использованию (данные за 3 квартал опубликованы 30.12.2020 г.) показывает, что в 3 квартале темпы падения внутреннего спроса (расходы на конечное потребление домашних хозяйств и валовое накопление) замедлились в годовом выражении по сравнению со 2 кварталом. Также положительный вклад в замедление спада ВВП внесли увеличение расходов на госуправление (+1,8% г/г) и особенно чистый экспорт — резкое падение импорта товаров и услуг (-20,1% г/г) значительно превысило негативный эффект от сокращения экспорта (-8,5% г/г).

Восстановление российской экономики в 3 квартале было частично приостановлено второй волной коронавируса в России и в мире, а также завершением большинства мер бюджетной поддержки.

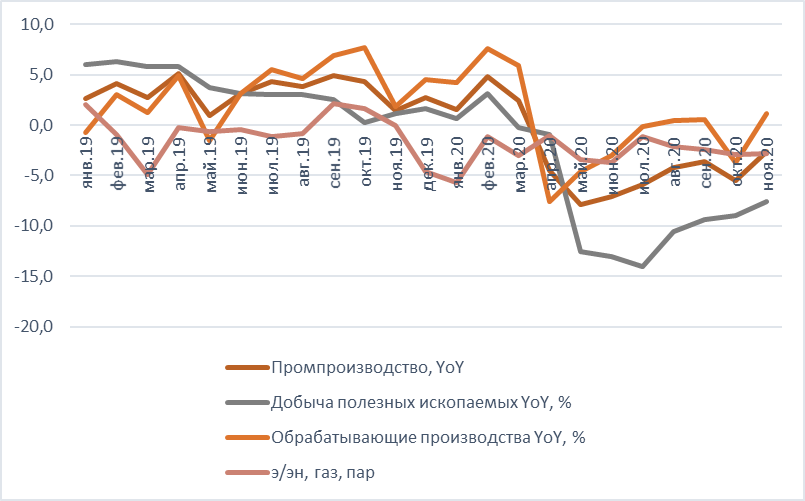

В целом, по оценке Минэкономразвития, рассчитывающего помесячную динамику ВВП, спад экономики в ноябре замедлился до -3,7% г/г после пересмотренной оценки за октябрь (-4,5% г/г), за 11 месяцев 2020 г. спад оценивается в 3,5%. Обрабатывающая промышленность, сельское хозяйство и строительство завершают год с минимальными потерями или даже в плюсе, среди наиболее пострадавших секторов — добывающая промышленность (наибольшее влияние оказало сокращение добычи нефти по соглашению ОПЕК+) и платные услуги населению.

|

Показатель, измен-е YoY, %/период |

11М20 |

|

ВВП, (оценка Минэкономразвития) |

-3,5% |

|

Промпроизводство |

-3,0% |

|

— добывающая промышленность |

-6,8% |

|

— обрабатывающая промышленность |

-0,1% |

|

Розничная торговля |

-4,1% |

|

— продовольственные товары |

-2,4% |

|

— непродовольственные товары |

-5,5% |

|

Платные услуги населению |

-17,7% |

|

Грузооборот транспорта |

-5,4% |

|

С/х |

1,5% |

|

Строительство |

-0,3% |

Оборот розничной торговли и потребление платных услуг в годовом выражении, %

Рост промпроизводства в годовом выражении, %

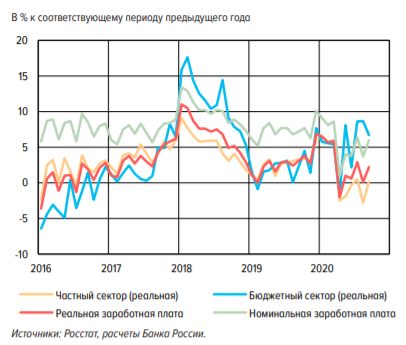

Реальные располагаемые доходы населения по итогам 9 месяцев 2020 г. снизились на 4,3%, при этом наиболее глубокий спад был зафиксирован во 2 квартале (-8,4% г/г), в 3 квартале он замедлился до -4,8% г/г. Наиболее заметно пострадали доходы от предпринимательской деятельности. При этом, по данным Росстата, средняя начисленная номинальная зарплата по итогам 10 месяцев 2020 г. увеличилась на 5,6%, реальная — на 2,4%. Однако данные ЦБ РФ показывают, что это было обеспечено за счет роста реальных зарплат в бюджетном секторе, в то время как в частном секторе она в лучшем случае к концу года приблизилась к показателю аналогичного периода прошлого года.

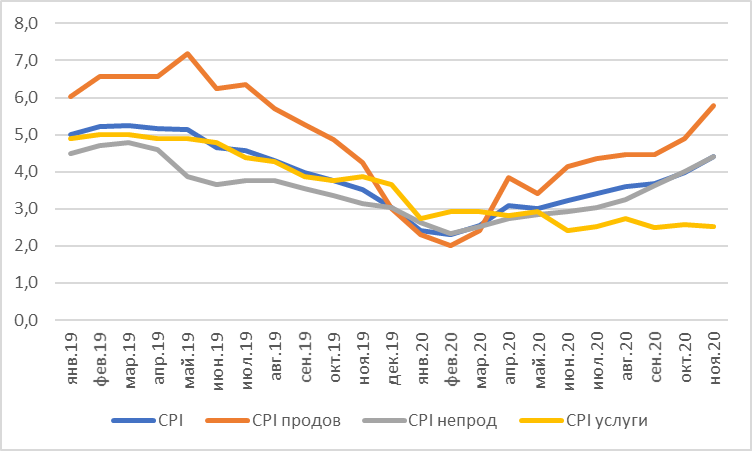

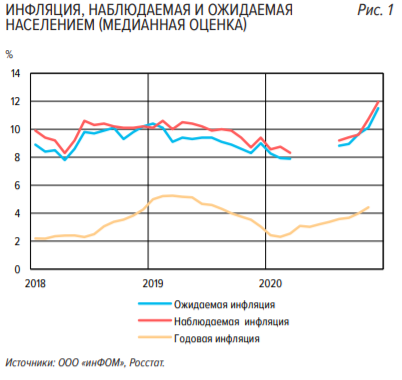

К концу года заметно ускорилась инфляция вследствие роста цен на продовольственные товары в мире (сахар, подсолнечное масло), снижения урожая сахарной свеклы, подсолнечника и картофеля в России, а также отложенного переноса в отпускные цены эффекта от ослабления курса рубля в течение года. Уже в ноябре инфляция в годовом выражении превысила таргет ЦБ в 4% и верхнюю границу прогнозного диапазона ЦБ на 2020 г. (3,9-4,2%), а по итогам года достигла 4,9%, выше последней оценки Минэкономразвития (4,8%) и на верхней границе декабрьского прогноза ЦБ (4,6-4,9%).

Динамика инфляции в годовом выражении, %

Более того, инфляционные ожидания с сентября устойчиво растут, и, по опросам инФОМ, которые регулярно проводятся по заказу ЦБ, в декабре медианная оценка наблюдаемой (за последние 12 мес.) инфляции достигла 12,0%, а ожидаемой (на будущие 12 мес.) инфляции — 11,5%. Это максимальные значения, как минимум, за последние 3 года. Основное влияние оказало ускорение роста цен на продовольственные товары в октябре-декабре.

Мониторинг инфляционных ожиданий, инФОМ

Источник: ЦБ РФ

На декабрьском заседании ЦБ ожидаемо сохранил ключевую ставку на уровне 4,25%, но ужесточил риторику. С сентября по декабрь, несмотря на ускорение инфляции, ЦБ ожидал, что «в ближайшее время влияние краткосрочных проинфляционных факторов на динамику цен сохранится», однако в среднесрочной перспективе (2021 г.) в базовом сценарии будут преобладать дезинфляционные факторы со стороны спроса (инфляция замедлится до 3,5-4%). По итогам заседания 18 декабря изменилась оценка баланса проинфляционных и дезинфляционных рисков — теперь ЦБ полагает, что дезинфляционные риски в 2021 году уже не преобладают в той мере, как это было ранее, учитывая усиление краткосрочных проинфляционных факторов и риски их более продолжительного действия. Соответственно, из заявления ушла фраза о намерении оценивать целесообразность дальнейшего снижения ставки на ближайших заседаниях и уже не утверждается о наличии пространства для этого. Вместо этого ЦБ перешел от мягкого сигнала к нейтральному — оценивать дальнейшее развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки. По мнению Эльвиры Набиуллиной, годовая инфляция в России составит около 5% в 1 квартале 2021 года, и, если влияние разовых факторов относительно быстро сойдет на нет, она будет снижаться и вернется к 4% в середине следующего года. Официальный среднесрочный прогноз ЦБ по инфляции — 3,5-4,0% в 2021 году и вблизи 4% в дальнейшем — будет уточняться на следующем опорном заседании 12 февраля.

Прогнозы изменения ВВП, %

|

Рост ВВП %/год |

2020 |

2021 |

2022 |

2023 |

|

Минэкономразвития, базовый (сен 20) |

-3,9 |

3,3 |

3,4 |

3,0 |

|

ЦБ, базовый (окт 20) |

-4,0-5,0 |

3,0-4,0 |

2,5-3,5 |

2,0-3,0 |

|

МВФ (окт 20) |

-4,1 |

2,8 |

2,3 |

2,1 |

|

Счетная палата, нейтр (окт 20) |

-4,2 |

2,2 |

2,7 |

2,5 |

|

ГК «ФИНАМ» |

-3,9 |

2,8-3,0 |

— |

— |

|

Bloomberg (консенсус) |

-3,8 |

3,0 |

2,5 |

Ожидания на 2021 год

- Мы полагаем, что начало года ожидается сложным, но весной-летом, по мере сезонного улучшения эпидемиологической ситуации в России и в мире, а затем — ожидаемого распространения вакцинации, ситуация со спросом улучшится, и восстановление экономики продолжится.

- Мы ожидаем, что в 2021 году рост ВВП России составит 2,8-3%, но к докризисному уровню экономика вернется лишь в 2022 году. Однако любой экономический прогноз имеет очень высокую степень неопределенности, поскольку пока нет четкого понимания, в какие сроки и насколько успешным будет выход из пандемии (базовый прогноз предполагает, что по мере распространения вакцинации социальная активность будет возвращаться к норме, что поддержит рост экономики, но нельзя исключить сильную третью и последующие волны эпидемии). Прогноз Минэкономразвития предполагает рост в базовом сценарии на 3,3%, а в консервативном — на 2,7%, прогноз ЦБ для базового сценария составляет 3-4%, прогноз МВФ — 2,8%. Динамика восстановления будет определяться, прежде всего, эпидемиологическими факторами и отчасти — бюджетной и монетарной политикой. В случае, если повторных масштабных ограничительных мер, сопоставимых с весенним локдауном, удастся избежать, увеличение потребления домашних хозяйств может быть поддержано за счет снижения уровня безработицы, роста реальных зарплат, ожидаемого укрепления рубля и сохранения стимулирующей социальной политики. Кроме того, продолжающийся рост розничного кредитования (за счет мягкой ДКП) и низкие ставки по вкладам будут способствовать потребительской активности. Инвестиции в основной капитал также будут восстанавливаться после провала в 2020 г., поддержку должны оказать низкие процентные ставки по кредитам, инвестпрограммы инфраструктурных компаний, льготные программы кредитования МСП (ставку льготных кредитов планируется снизить с 8,5% до не более 7%), к тому же правительство делает ставку на разработанный механизм СЗПК (соглашение о защите и поощрении капвложений), гарантирующий неизменность налогового режима для крупных инвестиций. В то же время мы ожидаем, что инвестиционная активность будет сдержанной на фоне отсутствия уверенности бизнеса в устойчивости роста спроса, а также в среднесрочных перспективах мирового спроса на нефть. Важное значение для российской экономики сейчас имеют инвестиции госкомпаний — как сообщил в сентябре вице-премьер А. Белоусов, в структуре инвестиций 10% приходится на бюджет, 23% — на инвестиции госкомпаний и 20% — на сектора, в значительной мере регулируемые государством (жилищное строительство, электроэнергетика, сельское хозяйство). Наиболее перспективными сейчас видятся инвестиции компаний в развитие цифровой инфраструктуры.

- В то же время восстановление потребительского спроса может сдерживаться сложной ситуацией в экономике. Так, по данным декабрьского мониторинга Центра стратегических разработок, базирующегося на опросах бизнеса, предприниматели ожидают, что зарплаты работников в 2021 г. снизятся на 10,9% по отношению к 2019 г. Это связано с прогнозируемым ими снижением выручки — до 86% от докризисного уровня, операционной прибыли — до 88%, спроса — до 90%. По мнению экспертов ЦСР, со снижением зарплат может столкнуться более 20 млн человек. ЦСР отмечает ухудшение настроений бизнеса в декабре — теперь большинство компаний ждут восстановления бизнеса в 2022 г., а не к середине 2021 г. (как было ранее); к концу 2020 года порядка 28% компаний считают, что подвержены риску банкротства, из которых 10% оценивают этот риск как высокий. При этом опрос «Работа.ру» показывает, что 32% опрошенных российских работодателей планируют повышение зарплат сотрудникам в 2021 году. Как и в 2020 г., стабилизирующее влияние может оказать индексация зарплат бюджетников. Однако, пока значительная часть бизнеса находится в кризисных условиях и вынуждена сокращать издержки, это может негативно отразиться на восстановлении спроса.

- Сдерживающее влияние на восстановление экономики окажет бюджетная консолидация. По словам А. Силуанова, общий размер дополнительного бюджетного стимулирования в 2021 г. должен сократиться примерно до 1% ВВП против 4,5% ВВП в 2020 г. В соответствии с законом о бюджете на 2021-23 гг., в 2021 г. дефицит бюджета должен снизиться с 4,4% ВВП до 2,4% ВВП, а в 2022-23 гг. до 1-1,1% ВВП, т.к. поставлена задача с 2022 г. вернуться к выполнению бюджетного правила, от которого из-за кризиса временно отступили в 2020 г. При этом часть доходов (в 2021 году 590,0 млрд руб.) планируется получить за счет изменений в налоговом законодательстве (в том числе повышение ставок НДПИ по добыче удобрений и металлических руд, НДФЛ с доходов от процентов по вкладам и ценным бумагам, повышенный НДФЛ 15% по доходам физических лиц, превышающим 5 млн. руб. в год, и т.д.), а расходы бюджета (в случае полного исполнения всех бюджетных расходов в 2020 г.) в будущем году должны были бы сократиться примерно на 10%. При этом в отношении к ВВП сокращение должно быть еще заметнее — с 21,1% ВВП в 2020 г. до 18,6% ВВП. Перенос около 1 трлн руб. неисполненных бюджетных расходов 2020 г. на 2021 г. должен отчасти смягчить эту проблему — по словам А. Силуанова, более 500 млрд руб. из них являются целевыми расходами и будут профинансированы в 2021 г. (заключенные, но не исполненные контракты, межбюджетные трансферты и траты силовых ведомств), а оставшиеся 400-450 млрд руб. будут зачислены в резервный фонд правительства в дополнение к уже заложенным в бюджете 107 млрд руб. и будут использованы на борьбу с коронавирусом. Тем не менее, расходы бюджета в 2021 г. могут сократиться даже в номинальном выражении, не говоря уже о реальном выражении (с учетом инфляции или в отношении к ВВП). Между тем, если восстановление частного спроса затянется, то преждевременное сокращение господдержки может негативно отразиться на экономическом росте, занятости и уровне благосостояния.

МВФ и Всемирный Банк предостерегают правительство РФ от слишком быстрого сворачивания бюджетной поддержки в 2021-2022 гг. На наш взгляд, возможности продолжить меры поддержки населения и бизнеса у правительства, действительно, есть. Во-первых, это низкий госдолг — в 2019 г. около 13% ВВП, в 2020 г 19,1% ВВП, а в 2021 г. ожидается 20,4% ВВП, что значительно ниже уровня большинства как развитых, так и развивающихся экономик. Во-вторых, накопленные резервы — на 1 декабря ФНБ составил 13,457 трлн руб., из них ликвидная часть 8,79 трлн руб., около 7,7% ВВП. При этом потребность в адресной поддержке пока также сохраняется. Однако А. Силуанов полагает, что предусмотренные бюджетом меры дают достаточный уровень поддержки экономике, а более быстрое наращивание госдолга может привести к нежелательному росту стоимости его обслуживания и к увеличению доли процентных расходов в доле общих расходов бюджета и в отношении к ВВП. При этом правительство по-прежнему не намерено серьезно расходовать ФНБ на покрытие бюджетного дефицита. В то же время, как показывает опыт 2020 г., при серьезном ухудшении экономической ситуации правительство, скорее всего, будет точечно увеличивать поддержку, особенно с учетом предстоящих выборов в Госдуму в 2021 г.

Вклад в рост ВВП, п.п.

Источник: данные Росстата, оценки ГК «ФИНАМ»

Денежно-кредитная политика

Мы ожидаем, что ЦБ продолжит мягкую ДКП в 2021 г. В то же время из-за неопределенности результирующего влияния факторов, действующих на баланс спроса и предложения в экономике, присутствует значительный разброс в прогнозах. Ускорение инфляции в конце 2020 г. со значительным превышением таргета и октябрьских прогнозов ЦБ и, главное, повышение инфляционных ожиданий, могут заставить ЦБ завершить цикл смягчения ДКП. По нашему мнению, вероятность продолжения снижения ключевой ставки перед началом нормализации ДКП заметно уменьшилась, хотя окончательно и не исчезла. При этом ЦБ по-прежнему полагает, что мягкая ДКП продолжит оказывать поддержку экономике в наступившем году.

Мы все еще считаем возможным снижение ключевой ставки до 4% в 1 полугодии 2021 г., если инфляция начнет ощутимо замедляться, инфляционные ожидания стабилизируются и ЦБ сохранит прогноз отклонения инфляции вниз от таргета до конца года. Если экономика начнет уверенно восстанавливаться, мы ожидаем, что ЦБ начнет осторожно повышать ставку во 2 полугодии 2021 г. (таким образом, наш прогноз ключевой ставки на конец года 4-4,5%, в зависимости от траектории инфляции и закрытия отрицательного разрыва выпуска в экономике) и постепенно вернется к нейтральной ДКП (что соответствует ключевой ставке 5-6%) в 2022-2023 гг. Мягкая ДКП, в сочетании с введением НДФЛ на проценты по вкладам с 2021 г., будет способствовать продолжению умеренного перетока сбережений из банков на фондовый рынок, инвестиции в недвижимость и потребление. В то же время темпы прироста инвестиций населения на фондовый рынок могут быть ниже, чем в 2020 г., в силу эффекта более высокой базы и мер, предпринимаемых ЦБ РФ, по ограничению продаж сложных финансовых инструментов неквалифицированным инвесторам.

Курс рубля. Среди ключевых факторов, влияющих на прогноз курса рубля — мировые цены на нефть, темпы восстановления импорта товаров и международного туризма, валютные интервенции ЦБ и Минфина, отток капитала (зависящий в т.ч. от риска ужесточения санкций и ситуации на мировых финансовых рынках).

По предварительной оценке ЦБ РФ платежного баланса России, экспорт товаров за 9М20 сократился на 24% YoY, причем нефтегазовый экспорт — на 42%, прочий — всего на 3,3% (поддержали экспорт с/х продукции и золота). Импорт товаров сократился значительно меньше — на 7% (после снятия локдауна с июня потребление восстанавливалось). Однако поддержку счету текущих операций оказало резкое сжатие импорта услуг (-37%), в частности расходы на зарубежные поездки из-за пандемии и закрытия границ многих стран для россиян упали на 73%. Экспорт услуг также сократился (-27%), однако суммарный эффект для баланса услуг был положителен (сокращение дефицита).

В 2021 г., по нашим оценкам, восстановление экспорта будет сдерживаться квотами по сокращению добычи нефти в рамках соглашения ОПЕК+, к тому же, из-за сложной ситуации на рынке нефти ОПЕК+ в начале декабря принял компромиссное решение о постепенном ежемесячном увеличении добычи на 0,5 млн барр./с с января 2021 г. вместо планового смягчения квот с января 2021 г. сразу на 1,9 млн. барр./с. На февраль-март страны ОПЕК+, опасаясь негативного влияния новой волны локдаунов на спрос, приняли решение не увеличивать объемы квот (Россия сможет увеличить добычу в каждый из этих месяцев лишь по 65 тыс. барр./с, а ряд других стран во главе с Саудовской Аравией, добровольно сократят добычу на 1,425 млн барр./с). Тем не менее, в базовом сценарии мы прогнозируем постепенное восстановление мировой экономики и спроса на энергоресурсы, повышения цен нефти сорта Brent до $47-55/барр. и постепенного смягчения квот ОПЕК+. При этом мы ожидаем роста импорта товаров на фоне восстановления потребительского спроса и постепенного (с возможным ускорением с середины года) повышения импорта услуг, рухнувшего в 2020 г., поскольку до нормализации ситуации с коронавирусом международный туризм будет под давлением, и границы будут открываться поэтапно.

Отток капитала (сальдо счета финансовых операций частного сектора) заметно усилился в 2020 г. (по итогам 11 мес. он составил $47,9 млрд против $27 млрд в январе-ноябре 2019 г.).

В августе-октябре 2020 г. курс рубля испытывал значительное давление вследствие опасений инвесторов относительно геополитических рисков и ужесточения санкций в отношении России (предстоящие президентские выборы в США, политические протесты в Белоруссии, дело об отравлении Навального, риски разрастания вооруженного конфликта в Нагорном Карабахе). Все это привело к значительному отрыву курса рубля от тех значений, которые можно было бы ожидать исходя из значений цен на нефть и данных по счету текущих операций. С начала ноября ситуация резко изменилась — новости о скором начале массовой вакцинации в мире привели к повышенному спросу на риск, существенно повысились цены на нефть, и рубль стал одним из лидеров коррекционного укрепления. В будущем году есть надежды на улучшение ситуации (вследствие ожидаемого притока капитала на развивающиеся рынки), однако многое будет зависеть от политики команды нового президента США в отношении России. Есть явные риски ужесточения санкций (и новые возможные поводы — в частности, Байден пообещал ответные меры на масштабную кибератаку, которой в декабре подверглись федеральные органы власти в США — глава Минюста и госсекретарь США подозревают в ней российскую хакерскую группировку), однако пока неизвестно, насколько серьезно они могут затронуть российскую экономику и финансовый сектор (наиболее чувствительными были бы санкции на весь российский госдолг, блокировка долларовых активов и транзакций крупных банков, отключение от SWIFT). Это будет влиять и на масштаб оттока капитала, и на риск-премии для российского рынка, и на курс рубля.

В 2020 г. продажи валюты со стороны ЦБ и Минфина в рамках бюджетного правила, дополненные продажами ЦБ валюты, поступившей от приобретения за счет средств ФНБ пакетов акций Сбербанка и Аэрофлота, оказали поддержку курсу рубля. В 2021 г. цена отсечения нефти Urals в рамках механизма бюджетного правила установлена на уровне $43,29/барр. (при цене нефти выше этого уровня Минфин должен покупать валюту на внутреннем рынке). Однако в 2021 г., как и в 2020 г., при расчете базового уровня нефтегазовых доходов закладываются прежние прогнозы объема добычи нефти, которые не учитывают ограничения по сделке ОПЕК+. В 2021 г. базовые нефтегазовые доходы, заложенные в проект федерального бюджета по цене отсечения $43,3/барр., составят 6 078,3 млрд. руб., а ожидаемый уровень нефтегазовых доходов при прогнозной цене $45,3/барр. составляет 5 987,2 млрд руб. Таким образом, мы ожидаем, что скорректированная цена отсечения, при которой могут начаться покупки валюты Минфином, составит около $46/барр. в 2021 г. (ниже этой цены Минфин через ЦБ будет продавать валюту). В нашем базовом прогнозе средняя цена нефти Brent составит $47-55/барр., т.е. скорее можно ожидать преобладания небольшого объема покупок валюты со стороны Минфина, чем ее продаж, что будет сдерживать позитивный эффект от повышения нефтяных цен на укрепление рубля. С другой стороны, в 2021 г. не ожидается дополнительных продаж валюты со стороны ЦБ, полученной в результате продажи правительству пакета акций Сбербанка и Аэрофлота (в декабре на них приходилось примерно 4 млрд руб. в день из совокупного объема продаж 6,3 млрд руб. в день).

Прогнозы платежного баланса и курса рубля

|

Показатели платежного баланса, $ млрд |

2019 |

2020F |

2021F |

|

цена нефти Brent, $/барр |

64,3 |

43 |

50 |

|

Экспорт товаров |

420 |

315 |

356 |

|

Импорт товаров |

255 |

227 |

245 |

|

Торговый баланс |

165 |

88 |

111 |

|

Экспорт услуг |

63 |

45 |

52 |

|

Импорт услуг |

99 |

62 |

80 |

|

Счет текущих операций |

65 |

30 |

36 |

Наш прогноз курса RUB/USD основан на анализе прогнозного платежного баланса, а также на наблюдении взаимосвязи цен на нефть и курса рубля за период с начала 2019 г. по июнь 2020 г. (до появления в курсе дополнительной премии за геополитические риски).

Прогнозы курса доллара на конец 2021 г. в зависимости от цен на нефть

|

Цена нефти $/барр./ Курс доллара (руб./USD) |

40 |

45 |

50 |

55 |

60 |

|

Анализ платежного баланса |

75,7 |

73,4 |

71,0 |

68,7 |

66,3 |

|

Наблюдения (янв 19-июнь 20) |

70,6 |

69,1 |

67,9 |

66,7 |

65,7 |

|

Среднее значение |

73,1 |

71,3 |

69,4 |

67,7 |

66,0 |

Таким образом, при среднегодовой цене нефти $45-50/барр. ожидаемый курс доллара составит 69-72 руб./$. В более широком диапазоне цен на нефть $40-60/барр. курс может колебаться в диапазоне 66-76 руб./$

Однако в случае серьезного ужесточения санкций (или даже усиления угрозы реализации этого риска) или ухудшения ситуации на мировых рынках фактическое значение курса рубля может значительно отклониться от расчетного (что мы и наблюдали в 2020 г.). В сценарии жестких санкций премия за риск в курсе рубля может вновь резко расшириться, нельзя исключить и превышения уровня 80 руб./$.

Получить стратегию «ФИНАМа»