Инвестиции в крупнейшего китайского оператора гипермасштабируемых центров обработки данных.

Названиекомпании: Chindata Group Holdings Ltd.

Индустрия: облачные ЦОД

Регион операций: Азиатско-Тихоокеанский регион

Штаб-квартира: Пекин

Год основания: 2015

Количество сотрудников: 765

Дата IPO: 30 сентября 2020 г.

Биржи: NASDAQGlobalSelect

Тикер: CD

Диапазон размещения: $11,5-13,5 за ADS

Выпуск: 40 млн ADS, представляющих 80 млн акций класса «A»

Привлекаемая сумма: $621 млн

|

Доступно через «Финам»!

Подробности ниже

|

Оценка компании:$9 млрд

Андеррайтеры: Morgan Stanley, Citigroup, UBS Investment Bank, China Renaissance

Инвестиции:517 миллионов от пяти инвесторов, во главе с BainCapital

Форма F-1

Официальный сайт компании

Одновременно с IPOпроизойдёт частное размещение, в ходе которого инвестфонды приобретут акции на сумму 135 млн долларов. Без учёта этого размещения доля акций в свободном обращении составит 11%.

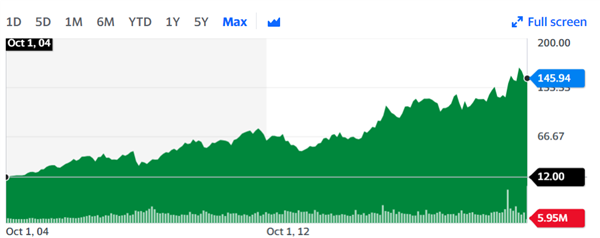

CEOкомпании — Жинь Жу, за 25 лет работы в отрасли участвовал в строительстве десяти ЦОД с суммарной мощностью более тысячи мегаватт. Общий объём инвестиций в эти проекты превышает 10 миллиардов долларов. Председатель совета директоров Майкл Фоуст — основатель фонда проекта BridgeDataCentersинвестгруппы Bain, более 30 лет работает в индустрии ЦОД. Он является основателем крупного американского оператора ЦОД, DigitalRealtyTrust(DLR), которую возглавлял в 2004-2014 гг. Под его руководством DigitalRealtyTrustв 2004 году разместила акции на NYSE, стоимость бумаги выросла с тех пор в 12 раз.

Рис. 1. Динамика стоимости акции DigitalRealityTrust(DLR)

Рынок гипермасштабируемых ЦОД

Гипермасштабируемые ЦОД (ГЦОД) — это сверхкрупные ЦОД, способные гарантировать современным потребителям практически неограниченное увеличение вычислительных мощностей, эффективнее обычных ЦОД. Располагаясь в пригородах крупных городов, они позволяют сочетать доступность энергии и относительно недорогую недвижимость, а также близость к потребителям. Благодаря этому одновременно достигаются снижение цены и рост качества, а передача данных осуществляется быстрее.

По данным Synergy Research Group, в настоящее время построено 500 гипермасштабируемых ЦОД (ГЦОД), ещё 150 строятся. В конце 2018 года число ГЦОД составляло 430. Сегмент быстро растёт: 2019 году 33% затрат на строительство ЦОД пришлось на гипермасштабируемые ЦОД, в то время как в 2015 году — лишь 15%. ГЦОД эффективнее обычных, обрабатывая 68% всех данных. По прогнозам, в 2025 году ЦОД будут потреблять пятую часть всего производимого в мире электричества.

Таблица 1. Некоторые крупные ЦОД

|

ЦОД |

Оператор |

Государство |

Площадь (кв. футы) |

МВт |

|

Citadel |

Switch |

USA |

7,2 |

650 |

|

Range International |

Правительство Китая |

China |

6,3 |

115 |

|

SuperNAP |

Switch |

USA |

3,5 |

315 |

|

Fabros |

DuPont |

USA |

2,1 |

208 |

|

Utah Data Center |

Правительство США |

США |

1,5 |

65 |

|

Microsoft Data Center |

Microsoft |

США |

1,2 |

315 |

|

Lakeside |

Digital Reality Trust |

США |

1,1 |

85 |

|

Tulip Data Center |

Tulip Telecom, IBM |

Индия |

1,0 |

80 |

|

QTS Metro Data Center |

QTS |

США |

1,0 |

72 |

|

Next Generation Data Europe |

Vantage Data Centers |

Великобритания |

0,8 |

72 |

44% всех ГЦОД сейчас находятся в США, где под них часто переоборудуют электростанции. Типичная мощность ГЦОД составляет от 100 до 250 мегаватт (МВт). На Китай приходится 8% всех ГЦОД, на Японию – 6%, на Индию – 3%. Быстрее всего количество ГЦОД увеличивается в Азиатско-Тихоокеанском регионе.

Китайский рынок ЦОД, по оценкам ResearchAndMarkets, в 2019 году составлял 13 млрд долларов, он растёт почти на 20% в год, и к 2025 году достигнет 36 млрд долларов.

Активными строителями гипермасштабируемых ЦОД являются Amazon(AMZN), Google(GOOG), Microsoft(MSFT), Apple(AAPL), Alibaba(BABA), DigitalRealtyTrust(DLR), Equinix(EQIX), Facebook(FB), IBM(IBM), Oracle(ORCL), Switch(SWCH),CyrusOne(CONE), GDS(GDS),Telstra(TLSYY), StackInfrastructure, VantageDataCenters, и другие. В Китае конкуренцию составляют и ЦОД телекомов — ChinaMobile(CHL), ChinaUnicom(CHU), ChinaTelecom(CHA).

По нашей оценке, в дата-центрах каждого из трёх лидирующих операторов ГЦОД в совокупности работают более 10 миллионов серверов, а у последователей — несколько миллионов.

Крупные операторы ГЦОД, такие как Microsoftи Google, инвестируют в новые мощности приблизительно 10 миллиардов долларов в год, а рекордсменом является Amazon.com, заявивший о вложении $26 млрд. Совокупные затраты американских операторов ЦОД на электроэнергию оцениваются в 13 млрд долларов в год. У каждого из глобальных лидеров рынка более 15 ГЦОД, как правило, распределённых по большинству континентов.

Технологии Chindata

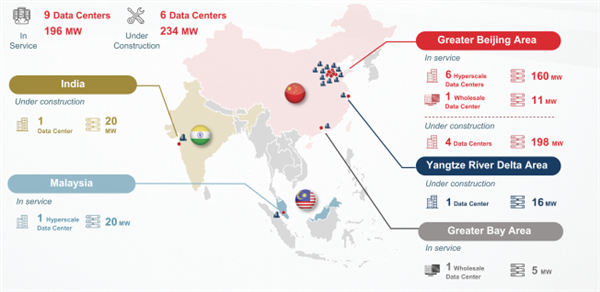

Компания Chindata- лидирующий провайдер ГЦОД в Азиатско-Тихоокеанском регионе, где объём рынка в натуральном выражении составляет 829 МВт. По данным Frost & Sullivan, по итогам 2019 компания Chindataбыла самым крупным оператором ЦОД в регионе с долей рынка 21,5%. Сейчас у компании работает 7 гипермасштабируемых дата-центров, шесть из которых Китае и один — в Малайзии. Компания строит пять новых ГЦОД в Китае и один в Индии.

Общая мощность ГЦОД компании Chindataсегодня составляет 196 мегаватт, строящиеся ГЦОД добавят ещё 234 МВт. По итогам 2021 года компания намерена достичь рубежа в 495 МВт.

Компания способна с нуля построить ГЦОД мощностью 36 МВт в течение шести месяцев. Это существенно быстрее стандартных для индустрии 9-10 месяцев. Кроме того, ГЦОД компании в среднем на 27,5% лучше сберегают энергию: коэффициент PUE(отношение всей затраченной энергии к целевым затратам на вычисление) у Chindataравен 1,21, в то время как среднее по индустрии составляет 1,67. Интеллектуальную собственность компании защищают 180 патентов.

Рис.2. География ГЦОД компании Chindata

В итоге капитальные затраты на итоговый мегаватт дата-центра у компании составляют $3,6 млн, что вдвое ниже стандартных $7-8 млн.

Финансовые результаты

Выручка компании в долларах в 2019 году составила 155,4 млн долларов, а за первое полугодие 2020 года – 114,7 млн долларов. Отметим, что выручка за 2018 год составляла лишь 14,7 млн долларов. Темпы прироста выручки за первое полугодие 2020 года составили 74% в сравнении с аналогичным результатом годом ранее. Основной источник выручки — сервис колокации серверов, главным потребителем которого является компания ByteDance. Стоимость продаж составляет 60% выручки, валовая прибыль — 40%. Операционные издержки составляют 29% продаж. Затраты на маркетинг и продажи относительно невелики, и составляют менее 6% от выручки. Долг компании составляет 807 млн долларов, процентные выплаты в первом полугодии 2020 года – 16 миллионов долларов. В итоге убыток компании по итогам первого полугодия равен 8,4 млн долларов. В 2019 году убытки компании составляли 18,8 млн долларов, в 2018 – 20,7 млн долларов. Операционный денежный поток в 2019 году составил 5,7 млн долларов, а в первом полугодии 2020 г. – 43,6 млн долларов. Свободный денежный поток отрицателен и составляет $(264) млн. У компании 251 млн долларов наличных средств.

Планы по использованию средств от IPO

Компания намерена распределить привлечённые в ходе IPOсредства следующим образом:

— 70% — на строительство новых ГЦОД,

— 20% — для стратегических поглощений,

— 10% — на оборотный капитал, общие и административные расходы.

Факторы привлекательности

— Китайский рынок ЦОД растёт почти на 20% в год, и к 2025 году достигнет уровня 36 миллиардов долларов.

— ChindataGroupHoldings- крупнейший оператор ЦОД в Азиатско-Тихоокеанском регионе с долей рынка 21,5%.

— Капитальные затраты мегаватт дата-центра у компании составляют 3,6 млн долларов, что вдвое ниже средних по индустрии 7-8 млн долларов, а энергоэффективность её ЦОД на 27,5% выше стандарта.

— Акции предыдущего проекта основателей, DigitalRealtyTrust(DLR) с 2004 года подорожали на NYSEв 12 раз.

Основные риски

К достоинствам заявки F-1 компании Chindataотносится добросовестное, полное и понятное описание рисков компании. Перечислим те из них, которые, на наш взгляд, лучше всего характеризуют специфику её бизнеса и самой отрасли:

— 90% выручки компании приносят два клиента

В 2019 году 68,2% выручки компании поступало от ByteDance (компании, владеющей популярным сервисом TikTok), а в первом полугодии 2020 года доля этого клиента возросла до 81,6%. На второго клиента, Wangsu, в 2019 году приходилось 11,1% выручки, а в первом полугодии 2020 года — 7,1%.

— Конкурентами являются более крупные компании

В настоящее время планируемая мощность компаний, которые сама Chindataсчитает сопоставимыми, значительно выше: DigitalRealtyTrust(DLR) планирует ввести в строй 1750 МВт, CyrusOne(CONE) — 912 МВт, GDS(GDS) — 866 МВт, существенно больше, чем запланированные 495 МВт компании Chindata.

— Гибкость ГЦОД может обернуться сокращением потребления клиентами

Достоинством ГЦОД является возможность для клиента наращивать мощности почти безгранично. Однако если бизнес клиента сокращается, клиенты с той же лёгкостью уменьшают потребление вычислительных мощностей.

— Ограничительные меры Дональда Трампа в отношении ByteDance

В августе американский президент Дональд Трамп приказал компании ByteDance, основному клиенту Chindata, продать американский бизнес TikTok американской компании. Однако сделка пока не состоялась. Потеря американского бизнеса может отрицательно сказаться на выручке ByteDance, которая может сократить потребление вычислительных мощностей. Более того, Chindataне исключает, что запрет Трампа на обслуживание ByteDanceможет коснуться не только американских компаний, и Chindataв итоге может попасть под американские санкции.

— Сейчас ГЦОД компании образуют географически компактный кластер

В настоящее время шесть ГЦОД компании расположены в Китае, причём близко к друг другу. Экономическая депрессия, эпидемия, режим изоляции, законодательные ограничения, санкции, стихийные бедствия (землетрясения, наводнения) могут нанести урон всем этим ГЦОД одновременно.

— Акции класса «B» оставляют полный контроль над компанией в руках прежних владельцев

После IPO353,6 млн акций класса «B» и 81,2% голосов акционерного собрания будет находиться во владении фондов прямых инвестиций, принадлежащих инвестиционному холдингу BainCapital. На каждую акцию класса «B» приходится 15 голосов, в то время как на акцию класса «A» — один голос. Непосредственно перед IPO94,7% акций класса «B» будут консолидированы BainCapitalEntitiesи основателем Жинем Жу.

В итоге более половины акционерных голосов будет контролировать фонд BainCapitalEntities. В соответствии с правилами NASDAQкомпания Chindataбудет носить статус “контролируемой компании”, поскольку все решения будут, по-прежнему, контролироваться существующими акционерами.

— Компания размещается через “структуру с переменным интересом” (VariableInterestEntity).

По китайскому законодательству иностранцы не имеют права владеть акциями китайских компаний в ряде отраслей, в частности – в интернет-бизнесе. Структура с переменным интересом создаёт офшорный холдинг, например, на Каймановых островах, который проводит IPO. Создаётся специальная китайская компания, которая принадлежит этому холдингу. Именно эта новая компания, не имея лицензий, через систему договоров (например, договоры займа, управления и т.п.) контролирует бизнес китайской компании, ведущей бизнес, связанный с интернетом. Очевидно, что такая схема может существовать лишь до тех пор, пока китайское государство смотрит на неё сквозь пальцы.

Перечислим ещё ряд важных рисков без дополнительных пояснений

— Американо-китайская торговая война.

— Сложности интеграции с поглощённой недавно BridgeDataCentres.

— Длительный цикл ввода ГЦОД в строй, занимающий от 15 до 19 месяцев.

— Задержки в вводе в строй новых ГЦОД влекут потерю клиентов.

— Риск дефицита энергии и сбоев в электроснабжении.

— Рост стоимости передачи данных, зависимость от телекомов.

— Зависимость от поставщиков оборудования и строителей.

— Геополитические и юридические риски расширения за пределы Китая, в первую очередь – в Индию.

— Валютные риски при работе на глобальных рынках.

— Высокие капитальные затраты при строительстве ГЦОД.

— Обязательства компании составляют 807 млн долларов.

— Возможно принудительное прекращение строительства во время второй волны COVID19.

— Возможно падение спроса и цен в случае экономической депрессии.

— В случае взлома возможны потери и утечки клиентских данных.

— Судебные претензии со стороны клиентов создают риск высоких штрафов.

Компания не намерена в обозримом будущем выплачивать дивиденды.

Оценка компании

Стоимость Chindataможно оценить сравнительным методом. В число аналогов компании мы включаем тех конкурентов, основным бизнесом которых является строительство и обслуживание ЦОД.

Таблица 2. Аналоги Chindataи их мультипликаторы

|

Тикер |

Выручка |

Капитализация |

P/S |

|

|

Equinix |

EQIX |

5,65 |

64,98 |

11,08 |

|

Digital Realty Trust |

DLR |

3,32 |

38,00 |

9,48 |

|

CyrusOne |

CONE |

1,01 |

8,14 |

7,93 |

|

GDS Holdings Limited |

GDS |

0,78 |

12,45 |

15,90 |

|

Switch |

SWCH |

0,50 |

3,66 |

7,46 |

|

Медиана |

9,48 |

Медианный по отрасли показатель P/S (отношение стоимости компании к выручке) составляет 9,48. При выручке компании за 2019 год, составляющей 155 млн долларов, это эквивалентно капитализации в 1,47 млрд долларов.

У компании 720059 381 обыкновенных акций, включающих 328 184 043 акций класса «A» и 391 875 338 акций класса «B». В случае исполнения андеррайтерами опциона количество акций класса «A» вырастет до 340184043, а общее — до 732 059381. При оценке капитализации компании в 1,47 млрд долларов стоимость акции должна была бы составлять 2,01 доллара.

Установленный Chindataдиапазон размещения составляет, однако 11,5-13,5 доллара, а оценка компании – от 8,2 до 9,7 млрд долларов, или, в среднем, 9 миллиардов долларов. Мультипликатор P/Sв таком случае равен 58. Можно сопоставить его с мультипликатором компании отрасли непрерывного развёртывания приложений в облаке (DevOps), совершившей недавно триумфальное IPOна NASDAQ, её мультипликатор P/Sравен 48.

|

Как узнать, какие компании и когда выходят на IPO в Америке?

|

Перспективы акций после IPO

В последние сентября настрой фондового рынка в отношении IPO остаётся благодушным, что создаёт предпосылки для роста стоимости акций немедленно после размещения. Дополнительное внимание инвесторов Chindataвызывает благодаря объёму размещения, которое второго сентября будет вторым по величине после прямого листинга Asana. Череда успешных IPO, после которых значительно выросли акции компаний SnowFlake, Jfrog, UnitySoftware, AmericanWellи GoodRxможет добавить 8% к стоимости акций Chindataв первый день торгов. Состав андеррайтеров, включающий MorganStanley, позволяет ожидать роста цен в первый день торгов на уровне 20%. Одновременно с IPOпроизойдёт частное размещение, в ходе которого инвестфонды приобретут акции на сумму 135 млн долларов.

Мы ожидаем роста стоимости акций Chindata(CD) в первый день торгов на 13% от средней цены размещения до 14,1 доллара, а капитализация компании на закрытии составит 10,0 млрд долларов. В течение трёх месяцев стоимость акции может достичь 17,65 доллара (+41% к средней цене размещения), если компания сможет продолжать строительство дата-центров, несмотря на вторую волну распространения коронавируса.

Желающие стать акционерами компании Chindataсмогут приобрести акции после листинга на бирже NASDAQ. Сделку могут совершить клиенты АО «ФИНАМ» и АО «Банк ФИНАМ», имеющие Единый счет и статус «Квалифицированный инвестор».