|

Carnival Corporation |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

$73,50 |

|

Текущая цена: |

$63,77 |

|

Потенциал роста: |

15% |

Краткое описание эмитента

- Американская корпорация Carnival, созданная в 1972 году, является крупнейшим по количеству пассажиров круизным оператором в мире и имеет на сегодняшний день рыночную капитализацию в размере порядка $44,3 млрд.

- Компания ведет деятельность в четырех ключевых сегментах: North America (Северная Америка), EAA (Европа, Азия, Австралия), Cruise Support (Поддержка и сопровождение круизов) и Tour and Other (Экскурсии и прочее). При этом Carnival принадлежит в общей сложности десять брендов и около ста круизных лайнеров.

- С момента публикации нашего последнего материала (а именно с июля текущего года) бумаги Carnival достигли установленной нами целевой цены $67 (на прошлой неделе), принеся инвесторам доходность в размере 17%, и, на наш взгляд, потенциал роста акций компании в среднесрочной перспективе сохраняется.

Компания все еще недооценена по отношению к своим ключевым конкурентам, ее прибыль и выручка в минувшем квартале продемонстрировали рост, превысив средние ожидания аналитиков, а усредненные прогнозы на будущие отчетные периоды также выглядят оптимистичными. Более того, круизный туризм является одним из самых популярных и быстрорастущих сегментов международного туристического рынка, обладающих значительным инвестиционным потенциалом.

Мы сохраняем рекомендацию «покупать» по бумагам Carnival и повышаем их целевую цену до $73,5, что эквивалентно 15%-ному потенциалу роста от текущих уровней.

|

Основные сведения |

|||

|

ISIN |

PA1436583006 |

||

|

Рыночная капитализация |

$44,3 млрд |

||

|

Enterprise Value (EV) |

$53,4 млрд |

||

|

Динамика акций |

|||

|

3М |

11,56% |

||

|

6М |

-1,35% |

||

|

12М |

-0,93% |

||

|

Финансовые показатели, млрд. $ |

|||

|

2017FY |

2016FY |

||

|

Выручка |

17,510 |

16,389 |

|

|

EBITDA |

4,710 |

4,789 |

|

|

Чистая прибыль |

2,606 |

2,779 |

|

|

Прибыль на акцию, $ |

3,59 |

3,72 |

|

|

Финансовые коэффициенты, % |

|||

|

2017FY |

2016FY |

||

|

Маржа EBIT DA |

26,9% |

29,2% |

|

|

Маржа чистой прибыли |

14,9% |

17% |

|

Факторы роста

Американская корпорация Carnival, созданная в 1972 году, является крупнейшим по количеству пассажиров круизным оператором в мире и имеющим на сегодняшний день рыночную капитализацию в размере порядка $44,3 млрд. Компания ведет свою деятельность в четырех ключевых сегментах: North America (Северная Америка), EAA (Европа, Азия, Австралия), Cruise Support (Поддержка и сопровождение круизов) и Tour and Other (Экскурсии и прочее), при этом ей принадлежит в общей сложности десять брендов и около ста круизных лайнеров.

Сравнительная динамика акций Carnival и индекса S&P 500 за последние шесть месяцев

Источник: Thomson Reuters

С момента публикации нашего последнего материала (а именно с июля текущего года) бумаги Carnival достигли на прошлой неделе установленной нами целевой цены в $67, принеся инвесторам доходность в размере 17%, и, на наш взгляд, потенциал роста акций компании в среднесрочной перспективе сохраняется. Компания все еще недооценена по отношению к своим ключевым конкурентам, ее прибыль и выручка в минувшем квартале продемонстрировали рост, превысив средние ожидания аналитиков, а усредненные прогнозы на будущие отчетные периоды также выглядят оптимистичными. Более того, круизный туризм является одним из самых популярных и быстрорастущих сегментов международного туристического рынка, обладающих значительным инвестиционным потенциалом. Развитие и перспективы круизной отрасли выглядят оптимистичными как в краткосрочной, так и в долгосрочной перспективе, что делает бумаги Carnival привлекательным инструментом для инвесторов. Согласно данным Всемирной ассоциации круизных компаний (CLIA), общее количество пассажиров, совершающих круизы, может достичь в 2018 году 27,2 млн человек, что почти в два раза превышает показатели, зафиксированные десятью годами ранее.

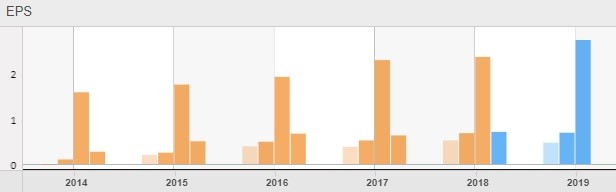

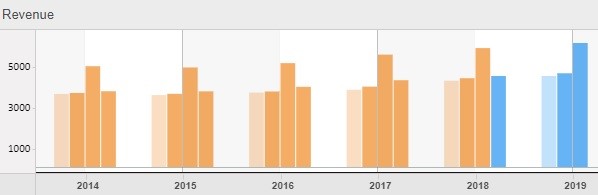

Примечательно, что в течение последних нескольких лет прибыль на акцию и выручка Carnival стабильно повышались, при этом усредненные прогнозы на будущие отчетные периоды также являются воодушевляющими, что можно увидеть из диаграмм, представленных ниже:

Источник: Thomson Reuters

Финансовые результаты

Опубликованная на минувшей неделе отчетность Carnival показала, что чистая прибыль в третьем фискальном квартале составила $1,71 млрд или $2,41 на акцию по сравнению с $1,33 млрд или $1,83 на бумагу, зафиксированными годом ранее. В то же время, скорректированная прибыль компании оказалась на уровне $2,36 на одну акцию, превысив средние ожидания аналитиков в $2,32 на бумагу и побив рекорд аналогичного периода прошлого года в $2,29 на акцию. Что касается выручки, то она увеличилась на 6% г/г, несмотря на колебания валютного курса и рост затрат на топливо, и достигла $5,84 млрд, тогда как аналитики прогнозировали показатель в размере $5,8 млрд.

Кроме того, компания обновила прогнозы на весь текущий финансовый год, повысив нижнюю границу ожидаемого диапазона. По оценкам Carnival, годовая скорректированная прибыль может составить $4,21-4,25 на одну акцию, в то время как ранее ожидалось $4,15-4,25 на бумагу. Заметим, что аналитики прогнозируют годовую прибыль на уровне $4,24 на одну акцию.

Оценка компании по метрикам и сравнение с конкурентами

Если же обратить внимание на основные ценовые мультипликаторы Carnival, то по большинству из них компания остается недооцененной по отношению к своим ключевым конкурентам. В частности, по коэффициентам P/Book, EV/EBITDA и EV/Sales у компании имеется потенциал роста в размере 88,4%, 27,4% и 18,2% соответственно. В то же время, по отношению к сектору в целом компания недооценена по коэффициентам P/E, P/E (est), P/CF и EV/EBITDA, потенциал роста по которым составляет 72,5%, 48,5%, 43,4% и 17,4% соответственно. Что касается доходности по дивидендам Carnival, то она превышает медианное значение.

|

Компания |

P/E |

P/E (est) |

P/CF |

P/Sales |

P/Book |

EV/EBITDA |

EV/Sales |

Dividend Yield |

|

Carnival |

14,16 |

14,98 |

8,16 |

2,39 |

1,81 |

10,06 |

2,86 |

3,1% |

|

Royal Caribbean Cruises |

16,14 |

14,57 |

8,63 |

3,04 |

2,54 |

12,82 |

3,94 |

2,2% |

|

Norwegian Cruise Line Holdings |

15,95 |

11,91 |

6,63 |

2,22 |

2,24 |

11,62 |

3,38 |

|

|

Tui |

12,14 |

13,30 |

6,57 |

0,51 |

3,41 |

7,82 |

0,51 |

3,9% |

|

Marriott International |

21,89 |

22,43 |

19,26 |

2,09 |

16,21 |

19,01 |

2,49 |

1,2% |

|

Hilton Worldwide Holdings |

34,94 |

29,76 |

21,66 |

2,68 |

43,44 |

17,88 |

3,47 |

0,7% |

|

Las Vegas Sands |

14,36 |

17,07 |

9,47 |

3,46 |

6,53 |

10,80 |

4,03 |

5,1% |

|

MGM Resorts International |

34,50 |

25,07 |

6,36 |

1,35 |

2,19 |

12,96 |

2,82 |

1,7% |

|

Peer Median |

16,14 |

17,07 |

8,63 |

2,22 |

3,41 |

12,82 |

3,38 |

1,9% |

|

Hotels, Restaurants & Leisure |

24,43 |

22,24 |

11,70 |

1,57 |

1,59 |

11,81 |

2,33 |

|

|

Потенциал роста/падения к основным конкурентам |

14% |

14% |

5,8% |

-7,1% |

88,4% |

27,4% |

18,2% |

|

|

Потенциал роста/падения к сектору в целом |

72,5% |

48,5% |

43,4% |

-34,3% |

-12,2% |

17,4% |

-18,5% |

Источник: Thomson Reuters

Технический анализ

С технической точки зрения, на месячном графике, представленном ниже, сформировалась свечная модель «три наступающих белых солдата», при этом медленные стохастические линии только что покинули зону перепроданности, в связи с чем в среднесрочной перспективе следует ожидать дальнейшего роста стоимости акции.

Источник: www.charts.whotrades.com

Принимая во внимание все вышеизложенные факторы, мы сохраняем рекомендацию «покупать» по бумагам Carnival, однако, с учетом ухудшения прогнозов компании на текущий финансовый год, считаем целесообразным пересмотреть целевую цену до $67, что эквивалентно 17%-ному потенциалу роста от текущих уровней.