Банковский сектор показал негативную динамику вместе с широким рынком

В первые месяцы 2022 года банковский сектор пользовался достаточно высокой популярностью у мировых инвесторов — соответствующие отраслевые индексы ощутимо опередили индексы широкого рынка в ведущих странах. Это было в значительной степени обусловлено ожиданиями, что наметившийся в основных регионах рост ставок положительно скажется на процентном бизнесе банков. Однако оптимизм достаточно быстро прошел, поскольку разгон инфляции в мире, спровоцировавший ожидания резкого ужесточения монетарной политики основных центробанков, а также военный конфликт на Украине и жесткие локдауны в Китае привели к существенному ухудшению экономических прогнозов. И банковский сектор, бизнес которого чувствителен к ситуации в экономике, показал опережающее снижение и так же, как и широкий рынок, ушел в минус с начала года. Усугубило ситуацию ослабление финансовых показателей банков в I квартале — прежде всего, эмитентов из США. Заметную устойчивость проявили акции китайских банков, поддержку которым оказывали ожидания масштабных мер поддержки экономики Поднебесной со стороны фискальных и финансовых властей. Явным же аутсайдером стали финансовые компании РФ, стоимость акций которых обвалилась после объявления странами Запада жестких антироссийских санкций.

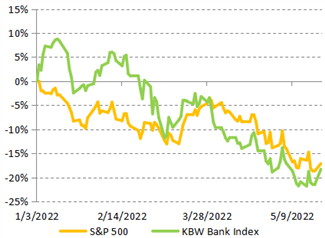

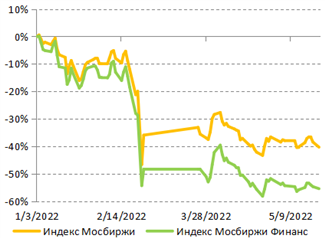

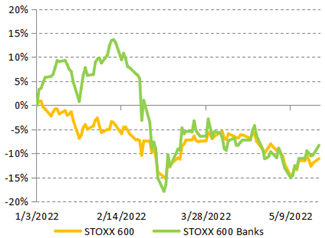

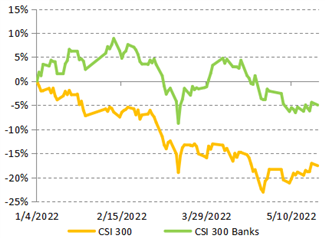

Сравнение динамики банковского сектора ведущих стран с широким рынком

|

|

|

|

Источник: Investing.com, Finam.ru

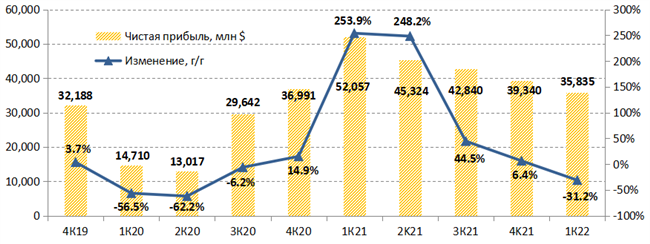

США: прибыль банковского сектора упала впервые за 6 кварталов

Банковский сектор в США оказался одним из главных бенефициаров экономического восстановления в 2021 году после предшествующего кризисного года и показал существенный рост прибыли. Однако нынешний год обещает стать далеко не таким успешным для сектора, о чем говорят достаточно слабые результаты I квартала.

Так, суммарная чистая прибыль 10 ведущих банков США (JPMorgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley, Goldman Sachs, US Bancorp, Truist Financial Corp, PNC Financial Services и Bank of New York Mellon) в январе-марте упала на 31,2% (г/г) до $35,8 млрд, при этом средняя рентабельность капитала опустилась на 5,1 п. п. до 11,2%. Отметим, что снижение квартальной прибыли в годовом выражении было зафиксировано впервые за шесть кварталов, то есть с III квартала 2020 года. Чистая выручка уменьшилась на 5,3% до $138,9 млрд. Между тем аналитики оценивали квартальные результатов банков в целом еще более пессимистично, поэтому некоторые кредиторы смогли превзойти консенсус-прогнозы, что оказало локальное положительное влияние на их акции.

Динамика квартальной прибыли топ-10 американских банков

Источник: данные банков, оценки ФГ «Финам»

Значительное давление на выручку банков оказало резкое падение доходов от инвестбанковских услуг, которые пострадали из-за ослабления M&A-активности в мире, а также из-за существенного снижения числа и объемов размещений акций и облигаций в связи с ухудшением конъюнктуры на мировых финансовых рынках. При этом всем ведущим банкам Штатов удалось продемонстрировать увеличение чистого процентного дохода, что было обусловлено ростом корпоративного и розничного кредитования при относительно стабильном показателе чистой процентной маржи. Банки сообщили, в частности, что кредитная активность населения США постепенно приходит в норму на фоне снятия коронавирусных ограничений и завершения антиковидных программ поддержки, в рамках которых граждане страны получили значительные денежные средства. Банки зафиксировали существенное увеличение трат по кредитным картам на покупки в магазинах, путешествия, развлечения, походы в рестораны.

Основным же фактором, обусловившим столь сильное снижение прибыли, стал резкий рост расходов на кредитный риск, которые достигли $1,9 млрд в отчетном периоде, тогда как в I квартале 2021 года они находились глубоко в отрицательной зоне и составляли $10,7 млрд (тогда банки в массовом порядке начали распускать созданные в 2020 году большие резервы на возможные потери по кредитам). Это было обусловлено ухудшением прогнозов в отношении американской и мировой экономик, а также ожиданиями значительных убытков по операциям в РФ, в результате чего банкам пришлось досоздавать резервы. В то же время банкам удалось продемонстрировать хороший контроль над операционными расходами, которые были относительно стабильными, несмотря на разгон инфляции в Штатах и мире.

Капитальная позиция ведущих американских банков несколько ослабла. В связи с ростом объема взвешенных по риску активов и продолжающимися существенными выплатами акционерам среднее значение коэффициента достаточности капитала первого уровня (CET1) за год уменьшилось на 1 п. п. до 11,2%, хотя по-прежнему остается на вполне комфортном уровне.

Перспективы банковского сектора

Среднесрочные перспективы банковского сектора США на данный момент омрачаются значительной неопределенностью. Руководители банков отмечают, что текущее финансовое положение потребителей и компаний, а также потребительские расходы в Штатах остаются на хорошем уровне. Однако в будущем они видят значительные геополитические и экономические трудности, связанные с высокой инфляцией, проблемами в цепочках поставок и конфликтом на Украине.

Тем не менее мы сохраняем осторожно-позитивный долгосрочный взгляд на сектор. Несмотря на возрастающие риски, текущие прогнозы в базовом сценарии не предполагают наступления рецессии в мировой экономике в ближайшие годы. В частности, согласно апрельской оценке МВФ, глобальный ВВП вырастет на 3,6% в 2022-м и 2023 годах, причем положительная динамика ожидается во всех ведущих странах и регионах мира. На этом фоне банки продолжат чувствовать себя относительно неплохо, хотя их результаты в текущем году будут, судя по всему, не самыми сильными.

Ожидаемый дальнейший рост ставок в США должен будет положительно сказаться на процентном бизнесе банков. Кроме того, после ослабления напряженности в Восточной Европе и нормализации ситуации на рынках можно будет рассчитывать на оживление рынка андеррайтинга акций и облигаций, а также сферы M&A, хотя повторения рекордов 2021 года мы вряд ли увидим. В условиях разгона инфляции в мире также можно ожидать сохранения высокого спроса на услуги управления капиталом и инвестициями, что будет и далее поддерживать подразделения банков, работающие в этой области. В то же время расходы на резервирование в секторе в предстоящие кварталы, вероятно, продолжат «нормализоваться», продолжая и далее оказывать существенное давление на прибыль.

По нашим оценкам, прибыль ведущих банков США, которая в прошлом году подскочила на 90,3% до $179,6 млрд, в 2022 году составит $135,7 млрд. Это на 24,4% ниже, чем в 2021 году, но на 2,8% выше, чем в докризисном 2019 году. Выручка может понизиться на 0,7% до $556,4 млрд. При этом мы ожидаем, что выручка и прибыль сектора возобновят рост в следующем году.

Перспективные идеи в финансовом секторе США

JPMorgan Chase — один из ведущих международных финансовых холдингов с штаб-квартирой в Нью-Йорке, осуществляющий операции по всему миру. JPMorgan является крупнейшим банком в США по величине активов, а также одним из мировых лидеров на рынке инвестбанковских услуг. Финансовые результаты JPMorgan за I квартал 2022 года были довольно слабыми. Выручка продемонстрировала небольшое снижение на фоне заметного сокращения доходов инвестбанковского подразделения, при этом существенное давление на прибыль оказало создание резервов на возможные потери по ссудам. Тем не менее мы рассчитываем, что благодаря диверсифицированной бизнес-модели, а также сильным позициям во всех основных сегментах JPMorgan сможет пройти непростой 2022 год без значительных потрясений, а рост прибыли возобновится уже со следующего года. Отметим также, что JPMorgan направляет существенные средства на выплаты акционерам. В I квартале банк потратил на выкуп собственных акций и выплату дивидендов $4,7 млрд, или 57% от чистой прибыли, при этом его руководство одобрило новую масштабную программу buyback объемом $30 млрд (порядка 8% капитализации). Дивидендная доходность акций банка заметно превышает среднее значение по сектору. Целевая цена по акциям JPMorgan составляет $145,1 при потенциале роста 16,5%, рекомендация — «Покупать».

Источник: Charts.whotrades.com

Visa — оператор крупнейшей международной платежной системы, действующей в более чем 200 странах и объединяющей свыше 15 тыс. финансовых учреждений. Финансовые показатели Visa во II квартале 2022 финансового года, завершившемся в марте, были сильными и отразили существенное восстановление экономической активности в США и в мире после коронавирусного кризиса. Выручка выросла на 25,5% (г/г) до $7,2 млрд, скорректированная чистая прибыль — на 26,6% до $3,8 млрд. Преимуществом компании является устойчивый баланс (Чистый долг/EBITDA составляет 0,4х) и способность генерировать высокий денежный поток, что позволяет ей направлять существенные средства на выплаты акционерам. По прогнозам, объемы цифровых платежей в мире продолжат быстро расти в среднесрочной перспективе, и Visa, учитывая лидирующее положение компании в секторе, продолжит оставаться одними из главных бенефициаров данного тренда. Мы рекомендуем «Покупать» акции Visa с целевой ценой $282,7, что предполагает потенциал роста на уровне 36,3%.

Источник: Charts.whotrades.com

РФ: санкции и кризис давят на банки, но сектор справится

Российская финансовая система стала одной из главных целей санкционного давления со стороны Запада в связи с эскалацией конфликта на Украине. Против ведущих банков страны, включая лидеров сектора — Сбербанк и ВТБ, были введены жесткие блокирующие санкции, семь крупных кредиторов были отключены от системы SWIFT. Кроме того, были частично заморожены золотовалютные резервы Банка России. Как результат, система испытала сильный шок, выразившийся, в частности, в резком падении фондового рынка, серьезном удешевлении рубля, массированном оттоке вкладов из банков.

Для стабилизации ситуации ЦБ РФ повысил ключевую ставку до 20% годовых, сделав привлекательным размещение средств на депозитах, ввел ряд послаблений для банков по расчету нормативов, что позволило сектору высвободить часть капитала. Также были введены ограничения на снятие валюты со счетов в банках и требование об обязательной продаже 80% валютной выручки для экспортеров, что поддержало рубль. Помимо этого, Банк России на регулярной основе предоставлял банкам необходимые объемы ликвидности посредством аукционов «тонкой настройки». В свою очередь, правительство приняло ряд антикризисных программ льготного кредитования малого и среднего бизнеса, а также анонсировало другие меры поддержки реального сектора экономики и занятости.

Данные шаги уже принесли свои плоды, в значительной степени нормализовав ситуацию в финансовой системе. В частности, еще с начала апреля банковский сектор перешел в состояние структурного профицита ликвидности по операциям с ЦБ, а рубль не только смог отыграть все падение к основным валютам, но и существенно укрепился. На этом фоне Банк России начал постепенно ослаблять валютные ограничения, а также приступил к смягчению монетарной политики. В апреле регулятор за два приема опустил ключевую ставку в сумме на 6 п. п. до 14%, а также просигнализировал о возможности ее дальнейшего понижения в будущем.

Оценить текущее состояние банковского сектора РФ довольно сложно, поскольку регулятор перестал публиковать информацию о финансовых результатах банков, качестве кредитного портфеля, ситуации с капиталом. Тем не менее имеющиеся данные за март (данных за апрель пока нет) дают некоторое представление о том, как сектор адаптируется к работе в новых условиях.

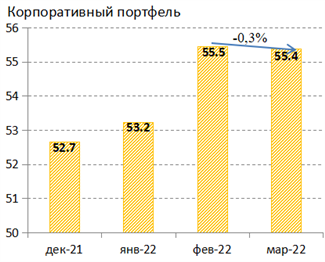

Корпоративный кредитный портфель российских банков за март снизился на 0,3% (м/м), что было обусловлено ростом ставок, а также более осторожным подходом банков к выбору заемщиков на фоне роста неопределенности в отношении финансовой устойчивости компаний. Отметим при этом, что в феврале корпоративное кредитование подскочило на 2,4% в месячном исчислении, это максимальные темпы за 11 месяцев, что может объясняться стремлением компаний по максимуму выбрать доступные кредитные лимиты в начале кризиса.

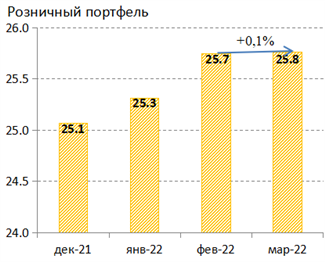

Динамика розничного кредитования в марте оказалась положительной, хотя темпы прироста портфеля в этом сегменте (+0,1% (м/м)) стали самыми слабыми с апреля 2020 года. Подъем был обеспечен ипотекой, портфель которой увеличился на 1,2% (м/м) благодаря резкому росту выдач в рамках государственных льготных ипотечных программ, а также одобренным ранее заявкам. Между тем портфель потребительских кредитов сжался на 1,9% (м/м) после февральского роста на 1,2%, что вызвано резким падением спроса на кредиты ввиду роста ставок, а также ужесточением банками стандартов выдач. В ЦБ РФ отметили, что качество розничного портфеля, включая ипотеку, в марте оставалось относительно стабильным, хотя и наблюдалось некоторое снижение платежной дисциплины заемщиков по сравнению с тремя предшествующими месяцами.

Динамика кредитования в РФ, трлн руб.

|

|

Источник: ЦБ РФ

Что касается фондирования, средства юридических лиц в российских банках в марте практически не изменились. При этом средства населения сократились на умеренные 0,7% (м/м), что говорит об определенной нормализации ситуации после масштабного оттока в феврале (-3,5% (м/м)). Этому поспособствовал существенный рост депозитных ставок, а также стабилизация курса рубля.

Отметим, что на фоне украинских событий и ухудшения ситуации в экономике в секторе заметно усилилась M&A-активность, что в основном связано с продажей западными банками своих российских активов. «Первой ласточкой» стала продажа французской финансовой группой Societe Generale принадлежащего ей «Росбанка» холдингу «Интеррос» Владимира Потанина. Позднее «Интеррос» также приобрел у Олега Тинькова 35%-ю долю в TCS Group, материнской компании «Тинькофф Банка». Суммы сделок не раскрываются, но, по информации СМИ, они прошли с существенным дисконтом к рынку. Сообщается также, что активные переговоры о продаже своих российских подразделений сейчас ведут итальянская UniCredit и американская Citigroup.

Кроме того, стало известно, что правительство планирует объединить ВТБ с принадлежащим Банку России «Открытием» и крымским банком РНКБ. В результате потенциальной сделки конфигурация российского банковского сектора не изменится кардинально. Суммарный объем активов объединяющихся банков будет меньше, чем у лидера сектора — Сбербанка, более чем в полтора раза, суммарный капитал — более чем в два раза. Объединенный банк также будет сильно уступать по разветвленности розничной сети и количеству клиентов. Однако, на наш взгляд, можно будет рассчитывать на определенное улучшение ситуации с конкуренцией в секторе, поскольку доминирующему игроку, Сбербанку, будет противопоставляться более мощный «противовес».

Перспективы российских банков

В условиях разворачивающегося экономического кризиса строить финансовые прогнозы довольно сложно, однако текущий год для российских банков, судя по всему, окажется очень тяжелым. По разным оценкам, ВВП РФ в 2022 году может сократиться на 8–10%, и банковский сектор, являющийся цикличным, будет испытывать серьезное давление. В апреле первый зампред ЦБ РФ Дмитрий Тулин заявил в ходе выступления в Госдуме, что банки страны в 2022 году могут потерять до половины своего капитала, который на начало года составлял 12,5 трлн руб. А до этого в СМИ появились сообщения со ссылкой на расчеты аналитиков ЦБ, согласно которым чистый убыток сектора в 2022 году может составить 3,5-5,8 трлн руб. Данные оценки, конечно, являются сильно предварительными, однако они показывают масштаб потенциальных сложностей.

В то же время за последние годы российские банки накопили существенный запас прочности и сейчас выглядят гораздо сильнее, чем в ходе кризиса 2014 года. В частности, запас капитала в секторе на 1 января, по оценке ЦБ РФ, достигал 7 трлн руб. Поэтому мы рассчитываем, что при поддержке со стороны регулятора и правительства сектор сможет пройти через кризис с вполне разумными и контролируемыми потерями и сохранит устойчивость.

Отметим, что ввиду сложной экономической ситуации Банк России рекомендовал банкам страны в 2022 году отказаться от выплаты дивидендов и направить рекордную прибыль прошлого года на поддержку капитала. Правительство РФ уже распорядилось подготовить директиву для набсоветов ВТБ и Сбербанк не предусматривать выплату дивидендов за 2021 год как по обыкновенным, так и по привилегированным акциям, решила не возобновлять выплату дивидендов в этом году и TCS Group. Этим примерам, вероятно, последуют и другие кредиторы.

Учитывая повышенную экономическую и рыночную неопределенность, мы по-прежнему воздерживаемся от выпуска обычных рекомендаций и целевых цен по акциям российских финкомпаний. В то же время мы полагаем, что негатив уже в значительной степени отражен в котировках бумаг банков, и они в среднесрочной перспективе будут двигаться примерно на уровне широкого рынка. При этом не исключено, что при появлении какие-то явных признаков деэскалации украинского конфликта банковский сектор РФ покажет опережающее восстановление.

На наш взгляд, инвесторам, планирующим открыть позиции в банковском секторе РФ, лучше сделать ставку на ведущих кредиторов — Сбербанк и ВТБ. Данные банки в последние годы существенно повысили операционную эффективность, в том числе за счет значительных вложений в цифровизацию бизнеса, активно развивают собственные экосистемы, уделяют большое внимание защите от кибератак. Благодаря этому, а также учитывая эффект масштаба, они выглядят более стабильными и, вероятно, выиграют от притока клиентов более мелких игроков.

Источник: Charts.whotrades.com

Европа: банки пока держатся, но риски высокие

Банковский сектор Европы пока демонстрирует неплохую устойчивость к кризисным явлениям. Согласно оценке Refinitiv, суммарная чистая прибыль финансовых компаний из состава индекса STOXX 600, уже отчитавшихся за I квартал, повысилась на 3,5% (г/г) при увеличении выручки на 3%. Поддержку финансовым показателям оказали неплохие результаты розничных подразделений, тогда как негативными факторами стали снижение инвестбанковских доходов и рост операционных расходов и отчислений в резервы. При этом руководители банков Старого Света отметили, что влияние конфликта на Украине и связанных с ним событий пока нашло лишь ограниченное отражение в результатах за I квартал, и влияние данных факторов будет более выраженным в следующих отчетных периодах.

В настоящий момент мы продолжаем придерживаться осторожного подхода при оценке среднесрочных перспектив банковского сектора Европы. Введенные Западом жесткие санкции против России уже отрицательно сказываются на экономике региона, для которого РФ остается одним из важнейших торговых партнеров. Из-за резкого роста цен на энергоносители на ожиданиях перебоев их поставок из РФ потребительская инфляция еврозоне в апреле достигла 7,5% (г/г), тогда как индекс цен производителей подскочил до 38,6% (г/г). Причем оба показателя обновили абсолютные рекорды. Тем временем Еврокомиссия в середине мая понизила прогноз роста ВВП еврозоны в 2022 году до 2,7% с ожидавшихся в феврале 4%, на следующий год — до 2,3% с 2,7%. В ведомстве отметили, что проблемы, связанные с высокой стоимостью энергоносителей, усугубляются сбоями в цепочках поставок, вызванными спецоперацией РФ на Украине и мерами по сдерживанию COVID-19 в некоторых регионах Китая.

На фоне резкого ускорения инфляции в Старом Свете усиливаются ожидания решительных действий со стороны ЕЦБ по повышению ставки и сокращению программы выкупа активов. Это еще больше усиливает неопределенность в отношении перспектив дальнейшего восстановления европейской экономики, что, в свою очередь, будет отрицательно сказываться на банковском бизнесе. Отметим также, что многие европейские банки все еще имеют значительные операции в РФ, и экономический кризис в нашей стране грозит им дальнейшим списанием активов и фиксацией существенных убытков.

Помимо этого, по-прежнему далеки от разрешения и общие проблемы европейских банков, которые уже долгое время вынуждены работать в условиях очень низких процентных ставок и строгого регулирования. Эти проблемы включают хронически низкую прибыльность, низкую операционную эффективность, по-прежнему большие объемы «плохих» кредитов, которые лишь относительно умеренно уменьшились после предыдущих кризисов, а также технологическое отставание, мешающее банкам бороться с возрастающей конкуренцией со стороны финтех-компаний. На наш взгляд, какого-то кардинального улучшения ситуации в ближайшее время ждать не приходится.

Китай: банковский сектор по-прежнему выглядит устойчиво

Банковский сектор Китая, в отличие от большинства других ведущих стран, пока чувствует себя довольно уверенно. Темпы роста ВВП страны в I квартале 2022 года замедлились до 4,8% (г/г) по сравнению с 8,1% в 2021 году из-за жестких карантинных ограничений, введенных правительством для борьбы с вспышкой коронавируса, а также на фоне общего ухудшения экономической конъюнктуры в мире, однако все равно остались достаточно высокими, что поддержало финансовые показатели банков. Так, суммарная чистая прибыль шести ведущих госбанков Поднебесной (ICBC, Agricultural Bank of China, Bank of Communications, Bank of China, China Construction Bank и Postal Savings Bank of China) в январе-марте увеличилась на 7,3% (г/г) до 356 млрд юаней, хотя средний показатель ROE при этом и уменьшился на 0,2 п. п. до 13%. Общий объем активов указанных банков за I квартал повысился на 5,4%, при этом объем кредитного портфеля возрос на 5,1%. Доля безнадежных кредитов в общем объеме кредитования составила 1,43%, практически не изменившись с начала года.

Долгосрочные перспективы сектора в целом, на наш взгляд, выглядят неплохо. Несмотря на сохраняющиеся значительные риски, в ближайшие годы экономика Китая, как ожидается, продолжит показывать высокие темпы роста, превышающие среднемировые, чему в том числе должны будут способствовать меры поддержки со стороны правительства и Народного банка КНР. Основная часть стимулов в текущем году придется на бюджетные стимулы: власти страны закладывают в бюджет расходы на 26,7 трлн юаней, что почти на 2 трлн юаней больше, чем в 2021 году. Меры еще на 3,65 трлн юаней включают налоговые льготы и выпуск специальных инфраструктурных бондов местными органами власти. Тем временем Народный банк КНР 20 мая снизил базовую ставку по кредитам (LPR) сроком на пять лет на 15 базисных пунктов до 4,45% с 4,6%, а в апреле уменьшил норму резервирования для банков, что должно высвободить ликвидность в объеме порядка 530 млрд юаней. Среди других мер НБК — программы предоставления дешевых займов коммерческим банкам для целевого кредитования малого бизнеса и отраслей экономики, наиболее серьезно пострадавших от COVID-19. В их рамках вливания в экономику в 2022 году могут составить 520,6 млрд юаней.

В целом же меры поддержки, объявленные китайскими властями в последние месяцы, по оценке Bloomberg, обеспечат вливания порядка 35,5 трлн юаней ($5,3 трлн) в экономику страны в текущем году. На этом фоне следует ожидать сохранения высокого спроса на банковские услуги в стране.

Основные риски связаны с высокой закредитованностью китайской экономики, что в перспективе может представлять угрозу для финансовой стабильности страны. Кроме того, в соответствии с негласными указаниями китайского правительства госбанки, вероятно, продолжат оказывать поддержку экономике, занижая ставки по займам и тарифы на финансовые услуги для компаний реального сектора и населения. Это будет и далее оказывать давление на их процентные и комиссионные доходы. Однако надо отметить, что данные риски в значительной степени компенсируются существенным дисконтом оценочных коэффициентов акций китайских банков по отношению к аналогам с развитых и развивающихся рынков, а также их достаточно высокой дивидендной доходностью.

Перспективные идеи в финансовом секторе КНР

Industrial and Commercial Bank of China (ICBC) является крупнейшим банком Китая и мира по величине активов. Его клиентами являются 690 млн физических лиц, почти половина китайского населения, и около 9,2 млн юридических лиц. Чистая прибыль ICBC за I квартал 2022 года выросла на 5,7% (г/г) до 90,6 млрд юаней, при этом рентабельность капитала составила 12,2%, несколько понизившись с прошлогоднего уровня. Банк показал заметное увеличение объемов кредитования при стабильном качестве кредитного портфеля. ICBC является одним из самых продвинутых банков Китая в части цифровизации бизнеса, инвестирует значительные средства в развитие финансовых технологий. По основным финансовым мультипликаторам ICBC выглядит существенно дешевле своих международных аналогов, акции банка также обладают значительной дивидендной доходностью (7,8% NTM). Мы рекомендуем «Покупать» акции ICBC с целевой ценой 6,72 HKD, что предполагает существенный потенциал роста на уровне около 45%.

Источник: TradingView

Нам также нравятся акции Hong Kong Exchanges and Clearing (HKEX), одной из крупнейших биржевых площадок мира. HKEX является оператором системы Stock Connect — трансграничного инвестиционного канала, позволяющего иностранцам через HKEX напрямую покупать акции, торгующиеся на биржах материкового Китая. Таким образом, компанию можно назвать «воротами в Китай» для международных инвесторов. Преимущество HKEX — привлекательный дивидендный профиль. Согласно дивидендной политике, компания стремится направлять на дивиденды 90% прибыли акционеров. Дивидендная доходность акций составляет 2,8% NTM и существенно превышает среднее значение для ведущих биржевых операторов мира. Мы рассчитываем, что китайские акции благодаря своей дешевизне, а также ожиданиям сохранения высоких темпов роста экономики КНР и мягкой ДКП в стране будут оставаться привлекательными для международных инвесторов. И HKEX, позволяющая иностранцам совершать операции с акциями компаний КНР, торгующимися как в Гонконге, так и на биржах материкового Китая, продолжит выигрывать от этого. Мы рекомендуем «Покупать» акции HKEX с целевой ценой 378,4 HKD, что предполагает потенциал роста 17,7% с учетом дивидендов.

Источник: TradingView

Наши текущие рекомендации по акциям отраслевых эмитентов

| Эмитент | Тикер | ISIN | Валюта | Целевая цена | Потенциал | Рекомендация |

| ICBC | 1398.HK | CNE1000003G1 | HKD | 6,72 | 44,8% | Покупать |

| Visa | V | US92826C8394 | USD | 282,70 | 36,3% | Покупать |

| Citigroup | C | US1729674242 | USD | 65,20 | 23,7% | Покупать |

| Mastercard | MA | US57636Q1040 | USD | 434,70 | 24,8% | Покупать |

| AgriBank | 1288.HK | CNE100000Q43 | HKD | 3,32 | 20,4%* | Покупать |

| HKEX | 0388.HK | HK0388045442 | HKD | 378,4 | 17,7%* | Покупать |

| JPMorgan Chase | JPM | US46625H1005 | USD | 145,10 | 16,5% | Покупать |

| Wells Fargo | WFC | US9497461015 | USD | 50,10 | 12,4% | Держать |

| ВТБ | VTBR.MM | RU000A0JP5V6 | RUB | – | – | На уровне рынка |

| Goldman Sachs | GS.N | US38141G1040 | USD | – | – | Пересмотр |

| Morgan Stanley | MS | US6174464486 | USD | – | – | Пересмотр |

| Charles Schwab | SCHW.K | US8085131055 | USD | – | – | Пересмотр |

| SPDR S&P Bank ETF | KBE | US78464A7972 | USD | – | – | Пересмотр |

| Capital One Financial | COF | US14040H1059 | USD | – | – | Пересмотр |

| American Express | AXP | US0258161092 | USD | – | – | Пересмотр |

| Bank of America | BAC | US0605051046 | USD | – | – | Пересмотр |

| МКБ | CBOM.MM | RU000A0JUG31 | RUB | – | – | Пересмотр |

| Мосбиржа | MOEX.MM | RU000A0JR4A1 | RUB | – | – | – |

| Сбербанк АО | SBER.MM | RU0009029540 | RUB | – | – | – |

| Сбербанк АП | SBER_p.MM | RU0009029557 | RUB | – | – | – |

* с учетом дивидендов

Источник: Finam.ru