Инвестиционная идея

«Газпром» — крупнейшая газовая компания в России. Кроме того, «Газпром» занимается добычей и переработкой нефти и владеет энергетическими, банковскими и медиаактивами.

|

Газпром |

|

|

Рекомендация |

Покупать |

|

Целевая цена |

330,9 руб. |

|

Текущая цена |

274,3 руб. |

|

Потенциал |

20,6% |

Мы рекомендуем «Покупать» акции «Газпрома» с целевой ценой 330,9 руб. Потенциал в перспективе 12 мес. составляет 20,6%, а с учетом дивидендов — 25,2%.

* Конъюнктура на ключевом для «Газпрома» газовом рынке Европы наиболее благоприятна с 2018 года. Цены стабильно держатся выше $300 за кубометр.

* «Газпром» с этого года перешел на выплату 50% скорректированной прибыли по МСФО в виде дивидендов. По итогам 2021 года ожидаем, что дивидендная доходность достигнет 10,2%.

* Планы по непрерывному росту экспорта в Китай, а также развитию газификации России будут приводить к постепенному росту финансовых результатов.

* С технической точки зрения акции «Газпрома» локально перекуплены. При этом среднесрочный фундаментальный апсайд остается достаточно привлекательным.

Описание компании

|

Основные показатели обыкн. акций |

|||||

|

Тикер |

GAZP |

||||

|

ISIN |

RU0007661625 |

||||

|

Рыночная капитализация |

6475 млрд руб. |

||||

|

Enterprise value (EV) |

10795 млрд руб. |

||||

|

Мультипликаторы |

|||||

|

P/E LTM |

9,3 |

||||

|

P/E2021Е |

4,9 |

||||

|

EV/EBITDALTM |

6,7 |

||||

|

EV/EBITDA2021E |

4,6 |

||||

|

DY 2021E |

10,2% |

||||

|

Финансовые показатели, млрд руб. |

|||||

|

Показатель |

|

2019 |

2020 |

2021E |

|

|

Выручка |

7659,6 |

6321,6 |

8440,6 |

||

|

EBITDA |

1835,1 |

1413,3 |

2361,1 |

||

|

Чистая прибыль |

1202,9 |

135,3 |

1326,5 |

||

|

Дивиденд |

15,24 |

12,55 |

28,0 |

||

|

FCFF |

-154,4 |

285,2 |

556,6 |

||

|

Финансовые коэффициенты |

|||||

|

Показатель |

|

2019 |

2020 |

2021E |

|

|

Маржа EBITDA |

24,0% |

22,4% |

28,0% |

||

|

Чистая маржа |

15,7% |

2,1% |

15,7% |

||

|

ROE |

8,8% |

1,0% |

9,5% |

||

|

Ч. долг /EBITDA |

1,2 |

2,6 |

1,6 |

||

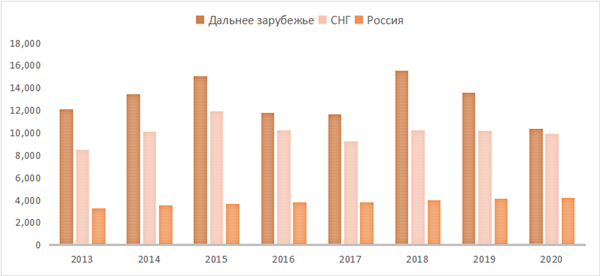

«Газпром» — крупнейшая в России и одна из крупнейших в мире компания, занимающаяся добычей газа. «Газпром» является монополистом по экспорту трубопроводного газа из Российской Федерации. Кроме того, компания занимается добычей и переработкой нефти, а также владеет энергетическими, банковскими и медиаактивами. Деятельность газового гиганта по праву можно назвать международной — те или иные продукты компании поставляются практически по всему миру.

Страны, в кототрых осуществляется сбыт продукции группы «Газпром»

Источник:данные компании

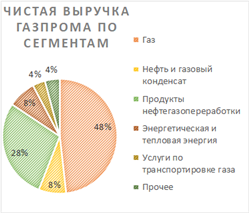

Почти 50% выручки «Газпром» получает от продажи природного газа. По выручке от продажи газа ключевым регионом реализации является Европа, хотя внутренний рынок близок по объемам.

|

|

Источник:данные компании

Дело в том, что обычно цены на газ в Европе более чем в два раза превышают внутренние цены в России. Внутренние цены в России, как видно из графика, не коррелируют с экспортными ценами, а в любой ситуации постепенно растут. Темпы роста устанавливаются ФАС и обычно значительно уступают инфляции. За период 2013–2020 гг. внутренние цены, согласно данным «Газпрома», выросли всего на 28%. Например, в 2021 году с 1 июля планируется повысить цены на 3%.

Средние цены реализации природного газа, руб./тыс. куб. м

|

Источник:данные компании

Ценообразование в Европе, а это ключевой экспортный рынок сбыта, намного сложнее. Ранее почти все экспортные цены «Газпрома» были привязаны к ценам на нефть, что связано с отсутствием ликвидных газовых бенчмарков в Европе. Однако в последние годы ситуация стремительно меняется. Все больший вес в европейском ценообразовании стали иметь нидерландский хаб TTFи британский NBP. На Дне инвестора, который прошел недавно, «Газпром» заявил, что только 13% контрактов привязано к ценам на нефть, хотя еще полтора-два года назад их доля достигала 30–35%. Преимущественно это страны Юго-Восточной Европы, в которых действуют старые контракты. Остальной экспорт привязан к европейским газовым фьючерсам разной длины, среди которых сам «Газпром» обычно выделяет хаб TTF. Основная практическая разница между ближними и дальними фьючерсами на газ состоит в том, что короткие фьючерсы обычно значительно более волатильны.

Источник:данные компании

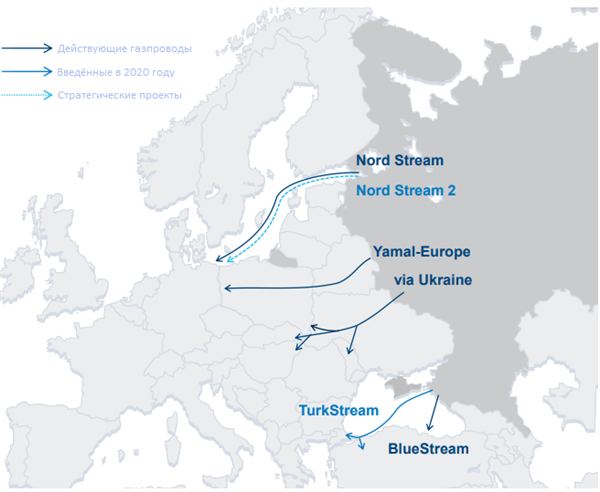

Весь экспорт в Европу производится через трубопроводы. На данный момент крупнейшими газопроводами, через которые производится экспорт в Европу, являются:

- Транзитный маршрут через Украину мощностью 142,5 млрд куб. м в год;

- «Северный поток» мощностью 55 млрд куб. м, идущий по дну Балтийского моря;

- «Ямал -Европа» мощностью 32,9 млрд куб. м в год, идущий транзитом через Беларусь;

- «Турецкий поток» мощностью 31,5 млрд куб. м в год, идущий в Турцию по дну Черного моря;

- «Голубой поток» мощностью 16 млрд куб. м в год, также идущий в Турцию по дну Черного моря.

С учетом нескольких менее значимых газопроводов суммарная мощность действующих газопроводов «Газпрома» по экспорту в Европу составляет около 287 млрд куб. м. При этом в стандартный год газовый гигант экспортирует в Европу лишь около 200 млрд куб. м, что добавляет компании гибкости в выборе того или иного экспортного направления.

Источник:данные компании

Кроме непосредственно газового бизнеса, у «Газпрома» есть ряд активов, крупнейшими из которых являются:

- «Газпром нефть» -одна из ведущих нефтяных компаний в РФ;

- «Газпром энергохолдинг» -холдинг энергогенерирующих компаний, состоящий из ОГК-2, «Мосэнерго», ТГК-1 и МОЭКа;

- 10% в «НОВАТЭКе» -крупнейшем независимом производителе газа в РФ и лидере российской СПГ-индустрии;

- 50% в «Газпромбанке» -3-м по активам банке в РФ.

Стратегия развития

Ключевое направление развития для «Газпрома» -конечно, увеличение добычи и реализации газа. К 2030 году компания собирается нарастить добычу газа на 33%, по сравнению с 2019 годом до 615 млрд куб. м в год. Основная часть роста пойдет на экспорт в дальнее зарубежье -его планируется увеличить на 23%, по сравнению с 2019 годом до 265млрд куб. м.

Источник:данные компании

Ключевым триггером для роста может стать экспорт газа в Китай. В конце 2019 года «Газпром» уже запустил газопровод «Сила Сибири». В 2020 году поставки по данному газопроводу составили 4,1 млрд куб. м. На проектную мощность 38 млрд куб. м газопровод планируется вывести к 2024 году. Кроме того, сейчас идет обсуждение увеличения максимального контрактного объема на 6 млрд куб. м, до 44 млрд куб. м. Ресурсной базой для «Силы Сибири» являются Чаяндинское месторождение с запасами объемом 1,2 трлн куб. м. В будущем к нему присоединится Ковыктинское месторождение объемом 2,7 трлн куб. м газа, в связи с чем с потенциальным увеличением объемов поставок проблем не возникнет.

Источник:данные компании, оценки ГК «ФИНАМ»

По данным «Газпрома», газ, идущий через «Силу Сибири», в 2020 году был для Китая дешевле основных конкурентов -газа из Центральной Азии и СПГ, если учитывать долгосрочные контракты. Дешевле только спотовый СПГ. Это связано с сильным падением цен на него в середине 2020 года, а также с тем, что цена на российский газ формируется из цен на нефтепродукты с лагом в 9 мес. Из-за этого негативный эффект падения цен на нефть и нефтепродукты сильнее всего ощущался в начале 2021 года, а 2020 год фактически не затронул. То есть в обычный год газ из «Силы Сибири» будет оптимальным с точки зрения цены.

Стоимость импорта газа в столичный регион Китая

Источник:»Газпром»

Следующим проектом, призванным увеличить экспорт «Газпрома» в Китай, может стать «Сила Сибири -2». Планируется, что новый газопровод будет идти в Китай из Ямала через территорию Монголии. Идея состоит в том, чтобы увеличить гибкость поставок газа с Ямальского полуострова, где «Газпром» обладает практически неограниченными запасами газа. Иначе говоря, в зависимости от рыночной конъюнктуры «Газпром» сможет выбирать, куда поставить газ: в Европу или Азию. Сейчас пользоваться изменением цен и спроса на разных рынках могут лишь производители СПГ. Кроме того, «Сила Сибири — 2» может позволить решить проблемы с газификацией ряда регионов в Сибири.

На данный момент ожидается, что мощность нового газопровода может достигнуть 50 млрд куб. м в год -больше, чем у первой «Силы Сибири». Пока что подробности проекта «Сила Сибири — 2» неизвестны. Вероятно, основная часть строительства будет вестись уже после 2025года, а стоимость проекта оценивается в 1,5 трлн руб. -больше 1,1 трлн руб., потраченных на первый газопровод в Китай.

Интересно отметить, что Китай лоббирует строительство не «Силы Сибири — 2» по отмеченному выше маршруту, а газопровода из Сахалина, где у «Газпрома» есть ряд месторождений, являющихся ресурсной базой для среднетоннажных СПГ проектов. Логика Китая достаточно проста -транспортное плечо до Сахалина значительно меньше, что делает газ из данного региона более дешевым. Однако для РФ такой проект менее привлекателен, так как он не позволяет выбирать направление поставок в зависимости от рыночной конъюнктуры.

Источник:»Газпром»

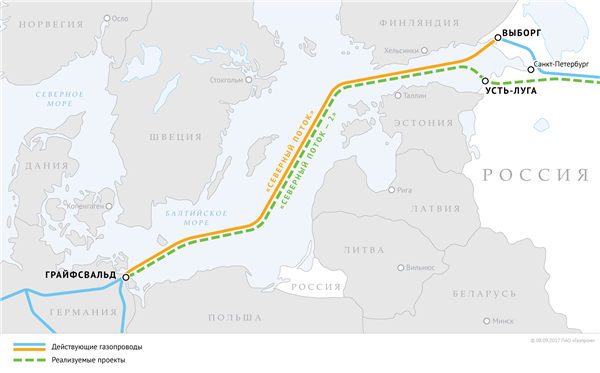

На европейском направлении основные усилия «Газпрома» направлены не на увеличение возможностей по экспорту, так как текущих мощностей более, чем достаточно, а на диверсификацию и удешевление поставок. Ключевым проектом в данном направлении, конечно, является многострадальный Северный поток-2 -газопровод мощностью 55 млрд куб. м в год, идущий параллельно действующему «Северному потоку» по дну Балтийского моря.

Источник:»Газпром»

Строительство данного газопровода было практически завершено в конце 2019 года. Однако США ввели санкции против проекта, вынудив швейцарскую компанию Allseasотказаться от участия в нем. Логика Штатов понятна -«Газпром» является ключевым конкурентом для американского СПГ на европейском рынке. С тех пор российский газовый гигант вынужден своими силами завершать проект.

При этом около месяца назад администрация Байдена приняла решение не вводить санкции против оператора проекта компании NordStream2, и можно сказать, что данная новость какое-то время напрашивалась. США оказались в ситуации, когда строительство почти завершено, и придумать новые санкции, которые не ухудшили бы отношения между США и Германией, оказалось крайне сложно. Вероятно, эффективные меры так и не были придуманы, в связи с чем администрация Байдена решила ослабить санкционное давление на проект. Несмотря на это, все действующие санкции остаются в силе, а также различные представители США продолжают заявлять о необходимо сорвать проект.

На данный момент «Северный поток — 2» завершен на 95%. Ожидается, что к концу года строительство будет закончено. На долгосрочном горизонте новый газопровод позволит минимизировать объем дорогого и ненадежного транзита газа через Украину. Однако до 2024 года подписан контракт, по которому «Газпром» обязан в 2021–2024 годах платить за прокачку 40 млрд куб. м газа. Менеджментом компании экономия от «Северного потока — 2» оценивается в достаточно существенные $ 1 млрд в год.

На внутреннем рынке «Газпром» также планирует увеличивать объём поставок – с прогнозных 238,2 млрд куб. м в 2021 году до 260 млрд куб. м к 2026 году. Происходить это будет в рамках программы газификации регионов – в первую очередь социальной задачи «Газпрома». На ближайшие 5 лет компания планирует направить 526 млрд руб. на данные цели, в результате чего уровень газификации должен вырасти с текущих 71,4% до 74,7%. К 2030 году это значение планируется довести до 82,9%. Менеджмент «Газпрома» отдельно обращает внимание, что финансирование газификации производится через бессрочные облигации, которые не увеличивают долговую нагрузку, а учитываются в капитале. Это позволяет не увеличить соотношение NetDebt/ EBITDA, превышение которого может привести к снижению дивидендных выплат.

Источник:»Газпром»

На более долгосрочном горизонте «Газпром» рассматривает инвестиции в производство водорода из природного газа. Сейчас компания задумывается об использовании имеющейся газовой инфраструктуры для экспорта водорода в Европу. Актуальность водорода в первую очередь связана с процессами декарбонизации. BPпрогнозирует, что в случае реализации сценариев устойчивого развития к 2035 году потребление водорода может достигнуть 5–7 -ЭДж (эксаджоулей), а к 2050 году -25–57 ЭДж. Для сравнения: сейчас в мире потребляется около 141 ЭДж газа в год и всего 25 ЭДж ядерной энергии.

Источник: BP

Отраслевые тенденции

Европейский газовый рынок, являющийся ключевым экспортным направлением для «Газпрома», находится в лучшей форме с 2018 года -цены стабильно держатся значительно выше $ 300 за кубометр.

Источник: Bloomberg

Достаточно холодная зима, проблемы с работой возобновляемых источников энергии во время аномальных холодов и перенаправление части поставок СПГ в Азию, где в январе возник острый дефицит газа, привели к высоким темпам забора газа из европейских хранилищ. В январе даже был установлен исторический рекорд -из газохранилищ забрали 25,5 млрд куб. м газа.

Источник: GIE

Благодаря повышенному спросу заполненность газохранилищ снизилась с почти 100% в октябре до менее 30% в середине весны. Таким образом, запасы сейчас находятся на значительно более низком уровне, чем последние 2 года. При этом увеличиваться запасы начали только в начале мая – почти на месяц позже, чем обычно.

Источник: GIE

Пока не достроен «Северный поток — 2», «Газпром» не спешит чрезмерно увеличивать поставки газа в Европу, так как это потребует закупки дополнительных транзитных мощностей через Украину по завышенной цене. И у американских производителей СПГ нет планов в ближайшие кварталы увеличить поставки по сравнению с первым кварталом. Все это означает, что низкий по отношению к предыдущим годам уровень запасов, скорее всего, сохранится до начала следующего отопительного сезона, что будет поддерживать цены на достаточно высоком уровне.

Если говорить о долгосрочных перспективах на рынке газа, то они различаются в зависимости от региона. Согласно прогнозам «Газпрома», в ближайшие 10 лет спрос на газ в Китае вырастет на 44%, а в Европе снизится на 5,4%. При этом суммарный спрос в двух регионах вырастет на 14,5%.

Источник:«Газпром»

Причина роста спроса в Китае преимущественно состоит в замене угольной генерации на газовую. Природный газ является наиболее экологичным углеводородом, так как выделяет почти в 2 раза меньше углекислого газа при использовании. В Европе угольная генерация также постепенно вытесняется. Однако Европа на данный момент значительно ближе Китая в плане отказа от угля, так как Китай только с 2026 года планирует начать уменьшение использования данного топлива, а ряд стран Старого Света к этому моменту уже планирует полностью перейти на более экологичные источники энергии. Кроме того, в Европе серьезным конкурентом газовой генерации являются ВИЭ, что ограничивает рост спроса на газ в данном регионе.

Источник:EIA

Что касается второго по значению для «Газпрома» рынка нефти, то и на нем локально царит позитив. Цены консолидируются около сопротивления вблизи $ 71,5 за баррель, выше которого нефть не поднималась с весны 2019 года.

Источник:finam.ru

Локальной причиной всплеска цен на нефть является ожидание восстановления спроса в США и Европе перед летним сезоном отпусков, который в этом году может особенно сильно сказаться на потреблении нефтепродуктов из-за ограниченных возможностей по проведению отпуска заграницей. В последние несколько недель тезис о растущем спросе на нефтепродукты уже начинает подтверждаться снижением запасов бензина и дистиллятов в США.

Ключевой среднесрочной тенденцией, поддерживающей цены на нефть, конечно, является соглашение ОПЕК+. На данный момент члены ОПЕК+ сокращают добычу на 6,6 млн б/с и уже второй месяц постепенно восстанавливают добычу. В июле также планируется повышение – на 840 тыс. б/с с учетом отказа Саудовской Аравии от добровольного сокращения добычи. При этом пока члены ОПЕК+ не спешат слишком агрессивно наращивать добычу. Во-первых, спрос все еще не восстановился и, вероятнее всего, восстановится только в первой половине 2022 года. Во-вторых, все больше опасений вызывает возможность возвращения иранской нефти на рынок в случае заключения ядерной сделки.

Источник:EIA

Дивидендная политика

В 2019 году «Газпром» принял дивидендную политику, предполагающую с 2022 года выплату 50% скорректированной чистой прибыли по МСФО, если коэффициент NetDebt/ EBITDAне превышает 2,5. Корректировка производится на прибыль или убыток от курсовых разниц и убыток от обесценения активов. Согласно дивидендной политике, дивиденды по итогам 2020года должны были составить только 40% от скорректированной прибыли по МСФО. Однако крайне благоприятная ситуация на газовом рынке Европы позволила менеджменту принять решение о выплате 50% прибыли на год раньше запланированного, в результате чего дивиденды по итогам 2020 года составят 12,55 руб. на акцию, что соответствует доходности 4,6%.

По итогам 2021 года мы ожидаем значительного роста финансовых показателей «Газпрома» за счет восстановления цен на нефть и газ и объемов реализации. На этом фоне мы прогнозируем, что дивиденды по итогам года достигнут рекордных 28 руб. на акцию, что соответствует 10,2%-й дивидендной доходности.

История дивидендов «Газпрома»

Источник:данные компании

Факторы привлекательности

- Цены на газ на ключевом для «Газпрома» рынке Европы стабильно держатся выше $ 300, а запасы в хранилищах находятся на более низком, чем в последние годы, уровне, что позволит «Газпрому» улучшить как операционные, так и финансовые результаты.

- С текущего года «Газпром» перешел на выплату 50% скорректированной чистой прибыли в виде дивидендов -на год раньше запланированного. Ожидаемая дивидендная доходность по итогам 2021 года составляет 10,2%.

- «Газпром» имеет масштабные планы по росту экспорта в Китай, а также стратегию по удешевлению экспорта газа в Европу.

Факторы риска

- Санкционное давление на проект «Северный поток — 2» со стороны США хотя и ослабло в последние месяцы, но риск срыва проекта все еще сохраняется.

- «Газпрому» придется потратить на газификацию регионов 526 млрд руб. в ближайшие 5 лет. Есть риск, что траты на социальные проекты увеличатся в будущем.

- Ряд стран в Европе могут отказываться от российского газа в пользу американского СПГ по политическим причинам, что может снизить долю «Газпрома» на европейском рынке газа. Еще одной угрозой для российского газа является «Южный газовый коридор», позволяющий Азербайджану поставлять газ в Европу.

Финансовые результаты

В первом квартале 2021 года «Газпром» фактически вернулся к доковидным финансовым результатам. Выручка газового гиганта выросла на 31,3% г/г, до 2285 млрд руб., EBITDA -на 41,6% г/г, до 698 млрд руб. Чистая прибыль стала положительной и достигла 447 млрд руб.

Скорректированная чистая прибыль, являющаяся базой для дивидендов и не учитывающая курсовые разницы, выросла на 35,8% г/г, до 391 млрд руб. Кроме того, 50% скорректированной прибыли по МСФО соответствуют 8,3 руб. на акцию -именно столько по итогам первого квартала добавилось в копилку к дивидендам за 2021 год.

Сильные финансовые результаты в первую очередь связаны с позитивной конъюнктурой на газовом рынке Европы. Холодная зима снизила запасы, что позволило «Газпрому» на 25% г/г нарастить продажи газа в Европе и других странах и увеличить среднюю цену реализации на 19,6% г/г, до $ 193,9 за тыс. куб. м.

Во втором квартале финансовые результаты, вероятно, продолжат демонстрировать положительную динамику, так как рост цен на газ в Европе продолжился, объем экспорта остался на высоком уровне, а также началось восстановление цен по контрактам, привязанным к корзине нефтепродуктов с лагом 9мес.

«Газпром»: финансовые результаты за 1-й квартал 2021 года (млрд руб.)

|

Показатель |

1К 2021 |

1К 2020 |

Изм., % |

|

Выручка |

2285 |

1740 |

31,3% |

|

EBITDA |

698 |

493 |

41,6% |

|

маржа EBITDA |

30,5% |

28,3% |

2,2% |

|

Чистая прибыль акц. |

447 |

-109 |

– |

|

Сокрр. чистая прибыль |

391 |

288 |

35,8% |

|

Свободный денежный поток |

228 |

171 |

33,8% |

|

Капитальные затраты |

415 |

419 |

-1,1% |

|

Чистый долг |

3737 |

3217 |

16,2% |

Источник: данные компании

«Газпром»: исторические и прогнозные финансовые показатели (млрд руб.)

|

2017 |

2018 |

2019 |

2020 |

2021E |

2022E |

2023E |

|

|

Отчет о прибылях и убытках |

|

|

|

|

|

|

|

|

Выручка |

6546,1 |

8224,2 |

7659,6 |

6321,6 |

8440,6 |

8728,2 |

8296,7 |

|

EBITDA |

1483,8 |

2578,0 |

1835,1 |

1413,3 |

2361,1 |

2512,2 |

2187,6 |

|

EBIT |

870,6 |

1930,0 |

1119,9 |

614,9 |

1522,8 |

1632,0 |

1263,3 |

|

Чистая прибыль акц. |

714,3 |

1456,3 |

1202,9 |

135,3 |

1326,5 |

1420,5 |

1103,0 |

|

Рентабельность |

|

|

|

|

|

|

|

|

Рентабельность EBITDA |

22,7% |

31,3% |

24,0% |

22,4% |

28,0% |

28,8% |

26,4% |

|

Рентабельность чистой прибыли акц. |

10,9% |

17,7% |

15,7% |

2,1% |

15,7% |

16,3% |

13,3% |

|

ROE |

6,3% |

11,7% |

8,8% |

1,0% |

9,5% |

9,7% |

7,2% |

|

Показатели денежного потока, долга и дивидендов |

|

|

|

|

|

||

|

CFO |

1101,1 |

1530,0 |

1621,5 |

1807,7 |

2056,6 |

2185,8 |

1934,9 |

|

CAPEX |

1405,8 |

1639,5 |

1775,9 |

1522,6 |

1500,0 |

1572,6 |

1601,7 |

|

CAPEX % от выручки |

21% |

20% |

23% |

24% |

18% |

18% |

19% |

|

FCFF |

-304,7 |

-109,5 |

-154,4 |

285,2 |

556,6 |

613,8 |

334,9 |

|

Чистый долг |

2098 |

2571 |

2250 |

3659 |

3679,9 |

3844,8 |

3754,3 |

|

Чистый долг / EBITDA |

1,4 |

1,0 |

1,2 |

2,6 |

1,6 |

1,5 |

1,7 |

|

DPS, $ |

8,04 |

16,61 |

15,24 |

12,55 |

28,0 |

30,0 |

23,3 |

|

Норма выплат, % скорр. прибыли МСФО |

27% |

27% |

30% |

50% |

50% |

50% |

50% |

Источник: Bloomberg, оценки ГК «ФИНАМ»

Оценка

Для оценки акций «Газпрома» мы использовали модель дисконтированных денежных потоков (DCF). Внашей модели мы использовали следующие ключевые предположения.

Основные предположения

|

Показатель |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

USD/RUB, руб. |

73,0 |

70,0 |

71,4 |

72,8 |

74,2 |

75,7 |

77,1 |

|

Газ TTF, $/тыс. куб. м |

250 |

270 |

220 |

210 |

240 |

250 |

250 |

|

Brent, $/барр. |

62 |

60 |

60 |

60 |

60 |

60 |

60 |

|

Газ (внутр. рынок), руб./тыс. куб. м |

4302 |

4431 |

4564 |

4701 |

4842 |

4987 |

5137 |

|

WACC |

9,8% |

||||||

|

TGR |

2,0% |

Источник: прогнозы ГК «ФИНАМ»

Расчет WACC

|

Показатель |

Значение |

|

WACC |

9,8% |

|

Капитализация, млрд руб. |

6475 |

|

Балансовая стоимость долга, млрд руб. |

5009 |

|

Доля долга |

43,6% |

|

Доля акционерного капитала |

56,4% |

|

Стоимость долга |

6,6% |

|

Налог на прибыль |

20% |

|

Стоимость акционерного капитала |

13,2% |

|

Безрисковая ставка |

7,2% |

|

Бета |

1 |

|

Премия за рыночный риск (ERP) |

6,0% |

Источник: оценки ГК «ФИНАМ», Bloomberg

В результате целевая капитализация «Газпрома» составила 7834 млрд руб., или 330,9 руб. на акцию. Это соответствует рейтингу «Покупать» и апсайду 20,6%. С учетом дивидендов апсайд составляет 25,2%.

Оценка целевой капитализации «Газпрома», млрд руб.

|

Показатель |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

EBIT |

1522,8 |

1632,0 |

1263,3 |

1236,0 |

1565,6 |

1673,4 |

1783,5 |

|

NOPAT |

1218,2 |

1305,6 |

1010,6 |

988,8 |

1252,5 |

1338,7 |

1426,8 |

|

D&A |

838,4 |

880,3 |

924,3 |

970,5 |

1019,0 |

1070,0 |

1123,5 |

|

WC change |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

CAPEX |

1500,0 |

1572,0 |

1600,0 |

1400,0 |

1700,0 |

1600,0 |

1400,0 |

|

FCFF |

556,6 |

613,9 |

334,9 |

559,3 |

571,5 |

808,7 |

1150,3 |

|

Фактор дисконтирования |

0,95 |

0,87 |

0,79 |

0,72 |

0,66 |

0,60 |

0,55 |

|

Дисконтированный FCFF |

531,3 |

533,9 |

265,4 |

403,8 |

375,9 |

484,6 |

628,0 |

|

Сумма денежных потоков за период 2021–2027 |

3222,7 |

||||||

|

Сумма денежных потоков после 2027 |

8256,5 |

||||||

|

EV |

11 479,2 |

||||||

|

10% «НОВАТЭКа» |

476,7 |

||||||

|

49,9% «Газпромбанка» |

197,9 |

||||||

|

Чистый долг |

3737,4 |

||||||

|

Доля меньшинства |

582,3 |

||||||

|

Капитализация |

7834,1 |

Источник: оценки ГК «ФИНАМ»

Отметим, что средневзвешенная целевая цена акций «Газпрома» по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет 332,2 руб. (апсайд -21,1%), рейтинг акции — 3,75. (Значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 -Strong Sell).

В том числе оценка целевой цены акций «Газпрома» аналитиками VTBCapitalсоставляет 321,4 руб. (рекомендация -«Покупать»), SovaCapital-314 руб. («Покупать»), SberbankCIB-420,5 («Покупать»).

Акции на фондовом рынке

С начала 2020 года акции «Газпрома» выглядели хуже, чем индекс широкого рынка, но лучше секторального индекса нефти и газа. Отставание от широкого рынка объясняется тем, что нефть и газ большую часть пандемии чувствовали себя хуже других секторов, и фактором высокой базы — в начале 2020 года акции «Газпрома» находились у многолетних максимумов. В последние недели акции «Газпрома» стали показывать опережающую динамику по отношению к сектору и рынку в целом. Это связано с высокими ценами на газ в Европе, а также с ослаблением санкционного давления США на строительство «Северного потока — 2». На наш взгляд, рынок еще не полностью отыграл позитивную конъюнктуру на газовом рынке Европы, в связи с чем ожидаем продолжения положительной относительной динамики в ближайшие месяцы.

Источник: Bloomberg

Техническая картина

С технической точки зрения акции «Газпрома» торгуются в рамках среднесрочного восходящего канала. Однако на данный момент индекс относительной силы показывает достаточно высокий уровень перекупленности, в связи с чем для покупок лучше дождаться локальной коррекции.

Источник: finam.ru