Инвестиции в спортивный онлайн-стриминговый сервис.

Название компании: fuboTV Inc.

Индустрия: видеостриминг

Регион операций: США

Штаб-квартира: Нью-Йорк, США

Год основания: 2015

Биржа: NYSE

Тикер: FUBO

Диапазон размещения: $9-11

Выпуск: 15 млн акций и опцион 2,25 млн акций для андеррайтеров

Привлекаемая сумма: $150 млн

Андеррайтеры: Evercore Group LLC, BMO Capital Markets Corp., Needham & Company LLC, Oppenheimer & Co. Inc., Roth Capital Partners LLC, Wedbush Securities Inc.

Инвестиции: объем инвестиций в fuboTV оценен в $151 млн от 12 инвесторов, а с учетом вложений в FaceBank, с которым компания провела слияние, — в $850 млн. Walt Disney является владельцем более 5% акций компании.

Форма S-1

Официальный сайт компании

Компанию, которая сегодня носит название fuboTV, в 2015 году основали Дэвид Гандлер, Альберто Хорихуэла и Сунь Хо Чой.

Должность CEO компании с апреля 2020 года занимает Дэвид Гадлер, ранее возглавлявший компанию как CEO и президент вплоть до слияния. С 2013 по 2014 гг. Гандлер занимал позицию вице-президента по рекламе видеостриминга DataFever, приобретенного Warner Brothers, а ранее работал в индустрии цифровых медиа и кабельного ТВ.

В случае успешного размещения общее число обыкновенных акций компании класса A составит 62 207 209 (64 457 209 — в случае, если будет исполнен опцион андеррайтеров). Владельцы таких акций в сумме будут контролировать 71,1% голосов акционерного собрания. Кроме того, выпущено 31 445 906 привилегированных акций класса AA, на каждую из которых приходится 0,8 голоса, а в сумме — 28,9% голосов. При продаже акция класса AA конвертируется в две акции класса A.

Рынок

По данным опроса Parks Associates, в марте 2020 года 76% всех американских домохозяйств, обладающих широкополосным доступом к интернету (ШПД) подписаны на какой-либо видеосервис, доставляющий контент через интернет (OTT — over the top). При этом по данным Comscore, 58% домохозяйств с ШПД все еще пользуются кабельным или спутниковым телевидением. На потоковое видео пока приходится лишь 18% всего времени телесмотрения. Традиционное телевизионное широковещание продолжает преобладать в ТВ-домохозяйствах, однако по прогнозу eMarketer в 2020 году 49 миллионов американских домохозяйств либо откажутся от использования кабельного ТВ, либо так никогда им и не воспользуются.

По данным исследования Moffett Nathanson, 60% американских подписчиков платного ТВ, смотрят спортивные передачи, но 90% делают это при помощи традиционной подписки на кабель или спутник. Компания fuboTV ожидает, что постепенно эту подписку заменит потоковое видео.

По оценке Grand View Research, американский рынок платных TV сервисов составляет $84 млрд, глобальный — $226 млрд.

Объем рынка традиционной телевизионной рекламы в США по оценке MAGNA в 2019 году составлял $61 млрд, а в 2020 снизится до $54 млрд. В то же время рынок онлайн-рекламы вырастет на 3%, со $127 млрд в 2019 году до $130 млрд в 2020 году.

Наконец, по оценке Zion Market Research, глобальный рынок спортивных ставок к 2024 году достигнет $155 млрд.

Компания Absolute Market Insights оценила объем глобального рынка спортивного стриминга за 2018 год в $11,3 млрд, прогноз на 2027 год составляет $34 млрд. Средние темпы прироста (CAGR) в этот период будут составлять 14,6%.

Основные показатели

Компания предлагает более 100 стриминговых ТВ-каналов и доступ к 700 региональным ТВ-каналам, охватывая 99% населения США. Контент, в основном, — спортивный, но включающий также новости и развлечения, распространяется через смартфоны, планшеты, SmartTV и ПК. Стоимость подписки начинается от $59,99 в месяц, базовый план включает более 100 каналов, в том числе 43 из 50 наиболее популярных (по рейтингам Nielsen), включая ESPN, ABC, и т.п.

В апреле 2020 года компания была поглощена FaceBank Group, которая приняла название fuboTV. Акции торгуются на внебиржевом рынке OTCQB с тикером FUBO и сейчас стоят $13,0. Бумаги отличаются высокой волатильностью: с 1 апреля минимальная стоимость акции составляла $6,97, а максимальная — $18,1.

По итогам 2019 года у компании было 316 тысяч платных подписчиков. Компания ожидает от 370 до 380 тысяч платных подписчиков по итогам третьего квартала 2020 года, темпы прироста составят 28% в сравнении с аналогичным кварталом предыдущего года.

В 2019 году пользователи (включая бесплатных) просмотрели 300 миллионов часов контента на fuboTV, что на 210% больше, чем в 2018 году. В июне 2020 года средний пользователь просматривал 140 часов контента в месяц, что свидетельствует о росте потребления в период пандемии.

Финансовые результаты

Выручка компании за 2019 года составила $146,5 млн, что на 96% выше, чем годом ранее. Компания получает 91% выручки от абонентской платы и 8% — от рекламы.

Во втором квартале текущего года компания получила выручку в объеме $44 млн. В третьем квартале компания ожидает получить квартальную выручку от $50 до $54 млн, прогнозируя темпы прироста 38% по сравнению с аналогичным периодом предыдущего года.

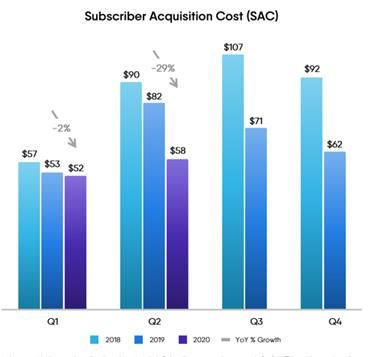

Главной статьей расходов компании являются «расходы, связанные с абонентской базой», за которым скрывается известная со времен доткомов девяностых дороговизна привлечения клиента.

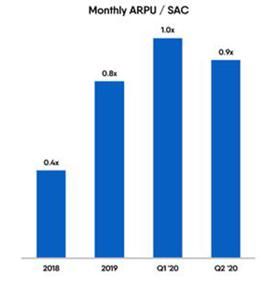

Например, как иллюстрирует диаграмма, во втором квартале 2018 года привлечение абонента обходилось компании в $90, годом спустя — в $82, а в текущем году — в $58. Средняя выручка от подписки составляет $49 долларов, еще $5 приносит реклама. Таким образом, ARPU (месячная выручка с абонента) покрывает лишь 90% затрат на привлечение клиента.

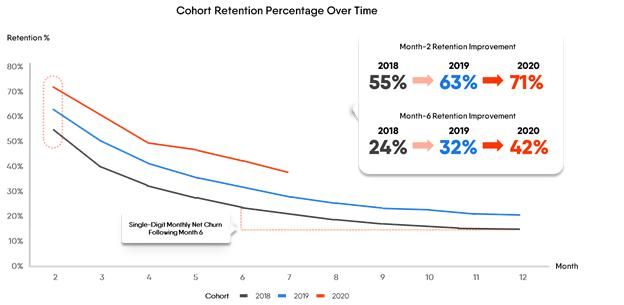

Если бы абоненты оставались с компанией надолго, то такие расходы на их привлечение можно было бы считать незначительными. Однако благодаря высокой конкуренции отток клиентов высок. К концу первого месяца теряется 29% клиентов, в течение четырех месяцев уходит половина. Как показывают графики, несмотря на снижение «выгорания», компания вряд ли может рассчитывать удержать в течение года даже 20% абонентов.

В первом полугодии 2020 года компания получила выручу в $51,5 млн, однако расходы на привлечение клиента составили $53,0 млн. При этом затраты на продажи и маркетинг идут отдельной статьей, добавляя к расходам еще $11,3 млн. Они, впрочем, не столь значительны, как $33,9 млн общих и административных расходов.

Чистый убыток за 2019 года составил $173,7 млн, за первое полугодие 2020 года — $129,9 млн.

Долг компании по итогам 2019 года равен $165,3 млн. Накопившийся дефицит составляет $400,2 млн.

Планы по использованию привлеченных средств

Компания намерена использовать привлеченные средства для пополнения оборотного капитала, общих корпоративных расходов и для развития стриминговой платформы. Компания намерена в октябре выплатить долг объемом $10 млн, еще часть средств могут быть использованы с целью поглощения других компаний.

Факторы привлекательности

- Компания на волне технологического замещения: аудитория переходит с кабельного ТВ на стриминговые сервисы.

- ARPU (средний доход в расчете на 1 абонента) за год вырос на 47%.

- Выручка в 2019 году выросла на 96%, достигнув $146,5 млн.

- Рекламная выручка в 2019 году выросла на 201% и составила 8% полной выручки.

- Рост спроса на стриминговые сервисы в период пандемии.

Основные риски компании

— Сомнение аудиторов в жизнеспособности предприятия

Аудитор Ernst & Young, заключение которого (приложенное к S-1, как кого требует закон), содержит ключевую фразу «substantial doubt about its ability to continue as a going concern». Эта фраза расшифровывается как обоснованные сомнения аудитора в том, что компания способна оставаться действующим предприятием без дополнительного финансирования.

— Компания хронически убыточна

С существующей юнит-экономикой, когда на привлечение клиента тратится больше, чем месячный ARPU, а через четыре месяца половина клиентов теряется (через год — 80%), компания не может выйти на окупаемость. Убытки за три месяца, оканчивающиеся 30 июня 2020 года, составляют $73,5 млн, за первое полугодие — $129,9 млн.

— В компании царит организационный и финансовый беспорядок

Компания признаёт, что неудовлетворительно вела управленческий учет и внутренний контроль, и не была ранее в состоянии выполнять требования регулятора в отношении внутреннего контроля. Компания предпринимает шаги в направлении разрешения проблем.

— Компания не в состоянии своевременно оплачивать контент поставщиков

Компания задерживает выплаты поставщикам контента, что чревато штрафами.

— Конкурентами компании являются на порядок более крупные корпорации

Конкурентами являются сервис Youtube, принадлежащий Google (GOOG), и сервис Hulu, принадлежащий Disney (DIS), а также стриминговые сервисы TMT-компаний, таких как AT&T (T), Comcast (CMCSA), Altice (ATUS), Dish (DISH). Кроме того, потоковое видео предоставляют LG, Samsung и другие производители телевизоров, а также Microsoft, Sony и другие.

Оценка компании

Стоимость fuboTV можно оценить сравнительным методом. Поскольку компания убыточна, мультипликаторы P/E к ней не применимы. Медианный по отрасли показатель P/S (отношение стоимости компании к выручке) составляет 2,6.

|

Компания |

Тикер |

Капитализация |

P/S |

|

|

|

млрд долл. |

|

|

Walt Disney |

DIS |

224,2 |

3,2 |

|

Comcast |

CMCSA |

208,8 |

2,0 |

|

Netflix |

NFLX |

208,6 |

9,5 |

|

Spotify Technology |

SPOT |

43,3 |

5,0 |

|

Dish Network Corporation |

DISH |

15,0 |

1,3 |

|

Altice USA |

ATUS |

14,8 |

1,6 |

|

Медиана |

|

|

2,6 |

С использованием такого мультипликатора стоимость стоимость fuboTV составляет $382 млн. В настоящее время рыночная капитализация компании на OTC оценивается в $372,27 млн, стоимость акции — в $12,67. Бухгалтерская оценка стоимости компании на 30 июня составляла $363 млн.

Перспективы акций после IPO

Компания повысила величину объема привлекаемых средств со 100 до $150 млн, что обычно свидетельствует о росте спроса на акции компании. В конце сентября фондовый рынок испытывает голод в отношении IPO, и fuboTV с высокой вероятностью разместит на рынке 15 миллионов акций, по верхней оценке, $11, а возможно и до $12.

С учетом фундаментальной слабости бизнеса компании мы не ожидаем значительного роста стоимости ее акций в течение ближайших трех месяцев. Абонентская база в 370-380 тысяч подписчиков не настолько велика, чтобы сделать компанию интересным объектом для поглощения с высокой премией к рыночной стоимости. Однако в случае удачных результатов третьего квартала, спрос на акции может вырасти.