|

«ФСК ЕЭС» |

|

|

Рекомендация |

Покупать |

|

Целевая цена: |

0,234 руб. |

|

Текущая цена: |

0,177 руб. |

|

Потенциал роста: |

32% |

Инвестиционная идея

ФСК ЕЭС – сетевая компания, оператор Единой национальной электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Протяженность линий электропередач составляет 142,4 тыс.км. трансформаторная мощность 944 подстанций превышает 345,1 ГВА. Выручка в 2017 г. составила 242,2 млрд руб. Основной акционер, контролирующий 80,13% капитала – Россети.

Компания отчиталась о росте прибыли за 2017 год и планирует выплатить дивиденды не ниже, чем за 2016. В целом результаты хорошие, поэтому мы сохраняем рекомендацию «покупать» и повышаем целевую цену на 13%, до 0,234 руб. Потенциал роста в перспективе года – 32%.

- ФСК показала в 2017 году рост чистой прибыли, но меньший, чем ожидал менеджмент. Прибыль акционеров составила 72,8 млрд. руб. (+7%). Выручка от передачи э/э увеличилась на 13%, но результат по прибыли был ограничен снижением доходов от техприсоединения и строительства, а также списаниями по основным средствам.

- Денежный поток составил 36,4 млрд.руб. (-4,5%) при капвложениях 88 млрд.руб. без НДС (+10%). В этом году запланированы пиковые инвестиции ~104 млрд.руб. с НДС.

- Чистый долг на фоне объемной инвестпрограммы остается высоким, хотя он и снизился к концу года на 3%, до 215,3млрд.руб. или 1,67х EBITDA.

- В целом результаты хорошие — прибыль выросла, убытки от обесценения активов уменьшились, и история с банкротством Нурэнерго закончилась отменой убытка. Менеджмент обещает дивиденды не ниже уровня 2016 г.

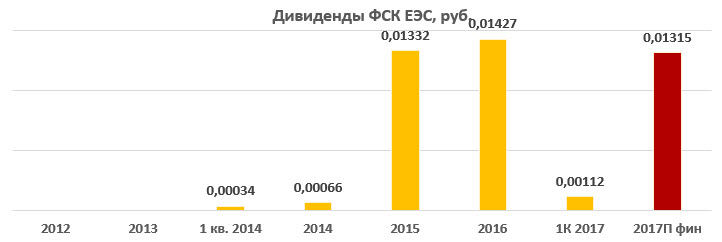

- Финальный дивиденд может составить 0,01315 руб. с ожидаемой доходностью 7,4%.

- По мультипликаторам акции FEES остаются недооцененными на 32% относительно сетевых аналогов.

|

Основные показатели обыкн. акций |

|||

|

Тикер |

FEES |

||

|

ISIN |

RU000A0JPNN9 |

||

|

Рыночная капитализация |

226 млрд.руб. |

||

|

Кол-во обыкн. акций |

1274,7 млрд |

||

|

Free float |

21% |

||

|

Мультипликаторы |

|||

|

P/E, LTM |

3,10 |

||

|

P/E, 2018E |

4,24 |

||

|

P/B, LFI |

0,28 |

||

|

P/S, LTM |

0,93 |

||

|

EV/EBITDA, LTM |

3,42 |

||

|

Финансовые показатели, млрд. руб. |

|||

|

2016 |

2017 |

||

|

Выручка |

255,6 |

242,2 |

|

|

EBITDA |

120,6 |

128,9 |

|

|

Чистая прибыль акц. |

68,2 |

72,8 |

|

|

Дивиденд, руб. |

0,0143 |

0,0143П |

|

|

Финансовые коэффициенты |

|||

|

2016 |

2017 |

||

|

Маржа EBITDA |

47,2% |

53,3% |

|

|

Чистая маржа |

26,7% |

30,1% |

|

|

ROE |

10,1% |

9,5% |

|

|

Долг/ собств. капитал |

0,37 |

0,32 |

|

|

Чистый долг/EBITDA |

1,84 |

1,67 |

|

ФСК ЕЭС – оператор Единой национальной (общероссийской) электрической сети (ЕНЭС), обеспечивающий 50% энергопотребления страны. Протяженность линий электропередач составляет 142,4 тыс. км, трансформаторная мощность 940 подстанций превышает 336,5 ГВА. Выручка, 242,2 млрд руб. в 2017, в основном складывается от передачи электроэнергии, 80% в 2017 г., остальное поступает от техприсоединения, строительства и продажи э/э. Операционные расходы формируются в основном за счет амортизации (34%), оплаты труда (21%) и электроэнергии для собственных нужд (18%).

Структура капитала. Контрольный пакет акций, 80,13%, принадлежит госкомпании Россети. У Росимущества находится 0,59% акций. У компании выпущены обыкновенные акции и ГДР с листингом на Лондонской Фондовой Бирже. Free-float обыкновенных акций 21%.

Финансовые показатели

ФСК ЕЭС отчиталась об увеличении прибыли по итогам 2017 года, хотя результат оказался ниже прогнозов менеджмента.

- Выручка Группы сократилась на 5,2% в результате уменьшения доходов от техприсоединения на 50%, строительства на 10% и продажи электроэнергии на 63%. Доходы от ТП и строительства обусловлены графиком, а реализация э/э упала в результате прекращения сбыта э/э одной из «дочек».

- Выручка от основной деятельности – передачи электроэнергии, выросла на 12,9% до 192,2 млрд.руб. за счет повышения тарифа на ~6,5% в 2017 и повышения отпуска на 1,3%. Индексация тарифа на передачу э/э с 1 июля 2018 составит 5,5%, как и с 1 июля 2017.

- Убытки от обесценения активов составили 13,9млрд.руб. (6% выручки) против 38,2 млрд.руб. (15%) в 2016 и были связаны с изменением структуры капитала.

- Чеченская «дочка» Нурэнерго была в итоге признана банкротом в 4К 2017, и убыток 12,3 млрд.руб., отраженный в начале года и связанный с отменой ее банкротства, был практически нивелирован в конце 2017.

- EBITDA выросла на 7% до 129 млрд.руб. Маржа 53,3% против 47,2% в 2016.

- Прибыль акционеров составила по итогам года 72,8млрд.руб.(+7%). Рост оказался ниже прогнозов компании, так как не были учтены статьи по переоценке основных средств.

- Чистый долг сократился за год на 3% до 215,3млрд.руб. или 1,7х EBITDA.

- Свободный денежный поток сократился на 4,5% до 36,3 млрд.руб. на фоне увеличения капвложений (+10,3%, ~88 млрд.руб.). Инвестиционная программа составила 98,3 млрд.руб. с НДС или 100,6% плана. В этом году капвложения по плану остаются высокими, 104,3 млрд.руб. с НДС.

- Выручка от техприсоединения по оценкам компании может составить порядка 20 млрд.руб. в этом году (19,4млрд.руб. в 2017).

- Компания обещает дивиденды за 2017 не ниже выплат за 2016.

Мы оцениваем результаты за 2017 как в целом благоприятные. Прибыль вышла в рост по итогам года, списания активов уменьшились, и история с банкротством Нурэнерго закончилась отменой убытка свыше 10млрд.руб.

Основные финансовые показатели

|

млн руб., если не указано иное |

2017 |

2016 |

Изм., % |

|

Выручка |

242 186 |

255 603 |

-5,2% |

|

EBITDA |

128 993 |

120 574 |

7,0% |

|

Маржа EBITDA |

53% |

47% |

6,1% |

|

Операционная прибыль |

83 021 |

79 847 |

4,0% |

|

Маржа опер. прибыли |

34,3% |

31,2% |

3,0% |

|

Чистая прибыль акционеров |

72 832 |

68 159 |

6,9% |

|

Маржа чистой прибыли |

30,1% |

26,7% |

3,4% |

|

EPS, базов. и разводн., руб. |

0,058 |

0,054 |

7,4% |

|

CFO |

120 767 |

111 476 |

8,3% |

|

FCFF |

36 387 |

38 114 |

-4,5% |

|

Долг |

257 850 |

266 614 |

-3,3% |

|

Чистый долг |

215 315 |

221 760 |

-2,9% |

|

Чистый долг/ EBITDA |

1,67 |

1,84 |

-0,17 |

|

Долг/ собств. капитал |

0,32 |

0,37 |

-0,05 |

|

ROE |

9,5% |

10,1% |

-0,6% |

Источник: данные компании, расчеты ГК ФИНАМ

Дивиденды

Совет Директоров рекомендует направлять на дивидендные выплаты не менее 10% чистой прибыли по РСБУ, скорректированной на неденежные и одноразовые статьи. Компания может также выплачивать дополнительные дивиденды с учетом инвестиционной программы.

Менеджмент компании сообщил о возможности сохранения дивидендных выплат за 2017 на уровне 2016. Существенное увеличение выплат, на наш взгляд, маловероятно на фоне пиковой инвестиционной программы и высокого долга. Финальный дивиденд может составить 0,01315 руб. на 1 акцию с ожидаемой доходностью 7,4%.

Оценка

При оценке мы ориентировались на российские сетевые компании из-за общих регулятивных, отраслевых и экономических факторов.

С учетом улучшения динамики прибыли в 2017 году и текущей оценки сетевой отрасли по выбранным мультипликаторам мы повышаем целевую цену на 13% до 0,234 руб. и сохраняем рекомендацию «покупать». Потенциал роста в перспективе года составляет 32%.

Ниже приводим основные данные по мультипликаторам:

|

Название компании |

Рын. кап., млн $ |

P/Е, 2017 |

EV / EBITDA, 2017 |

|

ФСК ЕЭС |

3 896 |

3,1 |

3,4 |

|

Россети |

2 619 |

1,6 |

3,3 |

|

МОЭСК |

663 |

12,3 |

3,5 |

|

МРСК Центра и Приволжья |

638 |

3,2 |

2,4 |

|

МРСК Сибири |

210 |

5,0 |

4,4 |

|

МРСК Волги |

387 |

3,8 |

1,9 |

|

МРСК Центра |

270 |

5,2 |

3,0 |

|

МРСК Урала |

334 |

4,7 |

2,5 |

|

МРСК Северо-Запада |

80 |

na |

6,4 |

|

МРСК Юга |

61 |

5,5 |

4,7 |

|

Ленэнерго |

843 |

5,9 |

3,5 |

|

МРСК Северного Кавказа |

46 |

na |

na |

|

Кубаньэнерго |

381 |

30,9 |

6,4 |

|

Томская распределительная компания |

24 |

7,2 |

3,3 |

|

Медиана |

|

5,2 |

3,4 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

Техническая картина

На дневном графике FEES торгуются рамках канала. Технический кейс выглядит позитивно для открытия длинных позиций после пробития локального сопротивления 0,18 с целью 0,20 и далее 0,223. Поддержки – 0,173 и 0,167.

Источник: charts.whotrades.com